市场波动加大,结构性行情依旧,滞涨板块具有较强的补涨需求。季报超预期是近期最为确定性的投资方向,如电子、造纸、部分石化化工、工程机械、ppp;短期主题方面,可关注石化、航母、海绵城市、通用航空、智能电视、证券。

摘要

? 上周周报我们提出“市场情绪进入短期亢奋状态”,上周上证指数强势上行。一些重要政策信息较多,包括股指期货松绑、养老金入市以及再融资政策收紧等,股指期货松绑和养老金入市对主板蓝筹的影响偏积极。我们预计市场波动加大,结构性行情依旧,滞涨板块具有较强的补涨需求。目前基本面仍处于补库存尚未结束、新订单较高的状态,景气度从上游传导到中游。全国两会之前,相关改革的文件仍不断发布,市场热点和结构性行情仍活跃。

? 季报超预期是近期最为确定性的投资方向。从一季度配置上来看,这个时间段市场的关注点主要有基本面和非行业主题两类。对于基本面投资者来讲,观察年报和一季报预期,大小板块年度业绩增速仍处在高点,虽然未来几个季度可能会出现下滑,但绝对数仍维持在一定水平,建议关注年报略低预期但是一季度报略高预期的个股。如电子、造纸、部分石化化工、工程机械、ppp。

? 对于主题投资者来讲,16年行业性主题已经表现得比较充分,所以今年所有非行业属性的主题,如次新股、区域性概念等,都会成为市场阶段性炒作热点,预计这种炒作热度短期可以持续。从区域性概念来讲,目前地方基建“炒地图”主要依循以下几个主线:17年固定资产投资增速目标较高且相比于16年增速明显加快的地区;固定资产投资规模较大、2017E、2016A增速持平且近4年(含2017年目标增速)平均增速维持在12%以上的省份;结合当前市场关注点,具有多重催化特点与供给侧改革、国企改革相关主题形成共振的地区。建议关注新疆、福建、广西、宁夏、辽宁、吉林、黑龙江、内蒙古。

? 并购新规对创业近的影响值得关注。期证监会对于跨界并购,过度融资的行为监管趋严。同时,加速ipo提高并购的难度;加之创业板此前估值明显回调,整个创业板依靠并购实现外延式成长明显受限。我们预计2017年新增并购的数量和规模下降概率较大,由于基数过高,2018年并购对创业板的贡献将会急剧下降,由于并购给创业板业绩增速贡献将会明显下降。2017年开始,商誉减值将逐渐成为依赖并购上市公司的业绩雷点,投资者从今年开始需要对于这类公司高度警惕。计提商誉减值将会大幅降低上市公司业绩。

? 配置建议。中期配置上继续看好中证100,建议关注家电,白酒,建筑,证券,绩优成长(部分TMT,部分医药,部分涨价)。短期关注一季报业绩可能超预期的细分板块,如电子、造纸、部分石化化工、工程机械、ppp。短期主题方面,石化、航母、海绵城市、通用航空、智能电视、证券。

关于近期行情的思考

◆上周周报我们提出“市场情绪进入短期亢奋状态”,上周上证指数强势上行。一些重要政策信息较多,包括股指期货松绑、养老金入市以及再融资政策收紧等,股指期货松绑和养老金入市对主板蓝筹的影响偏积极。我们预计市场波动加大,结构性行情依旧,滞涨板块具有较强的补涨需求。目前基本面仍处于补库存尚未结束、新订单较高的状态,景气度从上游传导到中游。全国两会之前,相关改革的文件仍不断发布,市场热点和结构性行情仍活跃。

◆季报超预期是近期最为确定性的投资方向。从一季度配置上来看,这个时间段市场的关注点主要有基本面和非行业主题两类。对于基本面投资者来讲,观察年报和一季报预期,大小板块年度业绩增速仍处在高点,虽然未来几个季度可能会出现下滑,但绝对数仍维持在一定水平,建议关注年报略低预期但是一季度报略高预期的个股。如电子、造纸、部分石化化工、工程机械、ppp。

? 风格&配置

◆中期配置上继续看好中证100,建议关注家电,白酒,建筑,证券,绩优成长(部分TMT,部分医药,部分涨价)。

◆短期关注一季报业绩可能超预期的细分板块,如电子、造纸、部分石化化工、工程机械、ppp。短期主题方面,石化、航母、海绵城市、通用航空、智能电视、证券。

? 区域投资主题:又现基建炒地图:炒哪里?炒什么?

◆我们对各省以及直辖市固定资产投资增速规划进行了统计,发现以下现象:

◆2016年下滑明显、过去几年增速连续下滑或者经济较为弱的省份在2017年规划中给出的固定资产投资增速与2016年实际增速之差普遍较高,例如:辽宁(76.08%)、新疆(57.67%)、黑龙江(4.55%)、广西(4.22%)、宁夏(4.19%)、内蒙古(3.30%)等;

◆较为发达地区的省份对2017年固定资产投资增速的规划往往要么没有明确提出,说明基建投资已经不是政府工作的重点,如浙江、上海、山东、北京;要么以“稳”为主,典型省份如江苏(3.24%)、河南(0.52%)、四川(-0.59%)、重庆(-1%)。

◆我们认为,地方基建“炒地图”主要依循以下几个主线:

第一,政府工作报告中提出的2017年固定资产投资增速较高的且相比于2016年增速明显加快的地区,优先选择经济较为落后或者过去增速下滑明显的省份,例如辽宁、新疆、黑龙江、福建、广西、宁夏和内蒙古等省份;

第二,固定资产投资规模较大、2017E、2016A增速持平且近4年(含2017年目标增速)平均增速维持在12%以上的省份,例如河南、广东、湖南、江西、云南、重庆等;

第三,结合当前市场关注点,具有多重催化特点,例如辽宁、广东等省份有望和供给侧改革、国企改革相关主题形成共振。

◆重点关注省份、行业和个股:

新疆:行业(水泥、建筑、钢铁、化工等),个股(青松建化、天山股份、北新路桥、西部建设、新疆城建、*ST八钢、酒钢宏兴、西宁特钢、新疆天业、中泰化学等);

福建:行业(水泥、钢铁、工程机械、路桥施工、管材),个股(三钢闽光、福建水泥、厦工股份、纳川股份、合诚股份、龙溪股份);

广西:行业(钢铁、工程机械),个股(柳钢股份、柳工);

宁夏:行业(建材、工业机械),个股(宁夏建材、新日恒力、宝塔实业);

辽宁:行业(钢铁、工程机械),个股(鞍钢股份、森远股份、大连重工、万方发展等);

吉林:行业(建筑、建材、交运),个股(中钢国际、亚泰集团、金圆股份、吉林高速等);

黑龙江:行业(建筑工程、交运),个股(龙建股份、龙江交通等);

内蒙古:行业(钢铁、建筑机械、重卡),个股(包钢股份、北方创业、北方股份)。

? 市场资金面数据

◆限售解禁环比将下降。定增解禁/限售股:上周(2.17,39/830亿),本周(2.24,259/391亿)。

◆重要股东全市场全周净减持40亿。

◆沪股通:上周(2.17)净流出29亿。

◆融资融券(截至2.16):两融余额为8959亿(上上周8849亿),连续两周环比上升。

◆基金发行:上周新成立偏股型基金37亿(上上周16亿)。

◆IPO加速、再融资减速明显,2016年280家企业获得IPO批文,筹资总额1843亿元。

IPO批文:

(2.17/02.10/01.20/01.13/01.06/12.30/12.23/12.16/12.9、12.2/11.25/11.18/11.11/11.4/10.29):55/70/38/41/48/26/72/50/54/75/112/64/112/45/101亿。

6/7/8/9/10/11/12/01/2月再融资拿批文上市公司数:45/77/90/82/51/82/138/76/22家。(2月截至2.19)

? 经济&金融数据跟踪

◆地产土地成交恢复,乘用车增速放缓。2月30城地产销售同比-32.2%,低于上周的-15.8%,但仍高于1月同比-35.6%;其中一二三线城市同比分别为-46.2%、-32.6%、和-19.8%,均低于上周同比-18.3%、-19.4%和-7.5%。乘联会数据显示,截至2月10日,乘用车日均零售3.34万台,同比负增长-14%。

◆食品价格继续回落。本周农业部28种重点监测蔬菜平均批发价环比下跌3.9%,前海蔬菜批发价格指数环比下跌4.3%,山东地区的蔬菜批发价格指数环比下跌4.0%。本周农业部猪肉平均批发价环比上涨0.9%,2月同比下跌4.4%,较上周下降1.0个百分点,低于1月的2.7%。

◆发电耗煤回升,钢价上涨。2月第3周6大发电集团日均耗煤量环比上升21.2%,较上周增加37.5个百分点。2月发电耗煤同比上升45.6%。本周钢厂盈利比例84.7%,较上周上升8个百分点。高炉开工率74.9%,与上周持平。水泥价格波动不明显。2月第3周水泥价格环比-0.3%,与上周相比小幅微升0.1个百分点。同比上升29.2%,较上周基本持平,与1月同比29.5%相比略降0.3个百分点。

◆1月社会融资规模增量升至3.74万亿元人民币,高于预估中值3万亿元;新增人民币贷款2.03万亿元,预估为2.44万亿元;M2同比增幅持平于11.3%。1月结售汇逆差1321亿元,逆差规模较上月收窄1882亿元;央行外汇占款-2088亿元,也较12月降幅显著收窄1090亿元。银行代客涉外收付款为-669 亿元,亦较上月收窄。

◆人民币汇率稳定,原油下跌。2月第3周美元兑人民币中间价升值0.53%,美元兑人民币即期汇率升值0.15%,离岸人民币升值0.22%。本周CRB工业原材料指数环比0.2%,2月同比20.3%,较上周上升0.1个百分点,低于1月同比22.5%。南华工业品指数环比1.1%,2月同比70.3%,较上周上升3.2个百分点,低于1月同比71.1%。本周布伦特原油价格环比下跌1.9%,2月同比66.9%,与上周持平,低于1月同比73.7%。

? 风险因素

◆ 不确定性

当前国际形势存在不确定性,如希腊问题、法国大选、特朗普政权等政治风险尚未被市场反应,风险偏好波动带来资本市场的不确定性。

◆ 向下风险

近期新股发行出现短暂空档期,周五证监会核发12家IPO。IPO常态化,新股发行加速,高层引导资金“脱虚向实”意图明朗,高估值中小创面临挤泡沫风险骤增。

货币政策中性稳健的态度依然明确,短期内市场流动性环境仍将维持紧平衡状态,叠加反弹阶段高点,短期市场或面临调整风险。

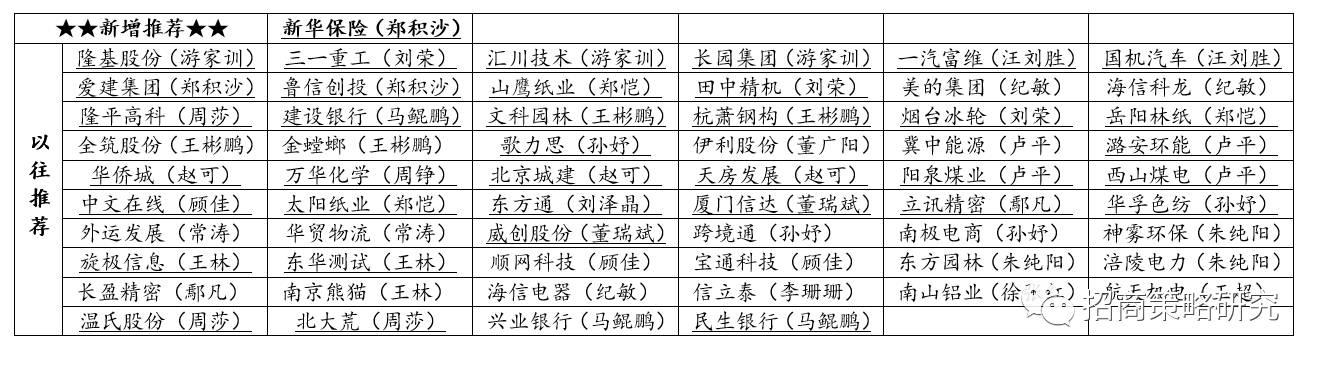

? “螺旋市”最新组合:

我们联合行业研究员推荐的【“螺旋市”最新组合】(2017.02.19更新)

? 每日复盘简要回顾:

(在短期市场走势中,发掘异常信号,用于板块、主题博弈的参考)

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

王 稹:清华大学电机系博士。2014年加入招商证券研究发展中心,负责策略与中小盘研究(执行董事)。2005年进入证券行业,曾从事家电、电力设备、新能源、计算机、策略、中小盘等多个领域的研究,曾多次获得多个领域的新财富、水晶球、金牛奖。

熊晓云:北京大学金融学硕士, 4 年行业研究经验, 3 年策略研究经验,目前任高级策略分析师。

重要声明

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。

)

)