岁末年初,央行一系列动作让市场有些措手不及,尤其是MLF、SLF和逆回购等流动性工具市场操作使利率上行,让各路专业人士对加息预期展开了激烈争论。

对于吃瓜群众和普通投资者而言,MLF、SLF为何物,似乎都是一知半解,只能以“麻辣粉”、“酸辣粉”等调侃式语言来代替专业术语。

在此,笔者对近年来MLF、SLF等流动性工具的产生背景、关键要素作一简要阐述,最后对央行2017年货币政策前景进行预判与展望。

先来解析MLF、SLF等工具的前世今生

央行推出创新性流动性工具的大背景是:2014年以来,人民币汇率结束长达十年的单边升值周期,进入了双向宽幅波动新阶段。

相应地,央行基础货币投放也发生了根本性转变:长期以外汇占款为主导基础货币投放方式业已终结,货币当局不得不推出新型流动性工具。

一方面是为了满足整体经济运行的流动性需求,另一方面是为了实现更加精准的货币政策调控目标,在此背景和央行政策目标下,“麻辣粉(MLF)”、“酸辣粉(SLF)”等流动性工具应运而生。

下面,简单回顾下这些流动性工具的前世今生:

MLF――引导市场中期利率的中期借贷便利

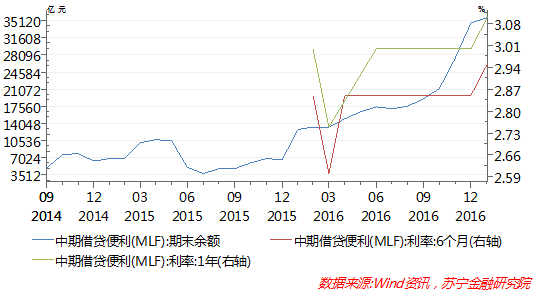

MLF英语全称为Medium-term Lending Facility,舆论和市场俗称为“麻辣粉”。

2014年9月,央行开始发行MLF;发行期限3个月、6个月、9个月和1年;发行对象为国有商业银行、股份制商业银行、较大规模的城商行和农商行;利率由央行确定;发行量由央行向商业银行提前询量。

2016年6月起,部分银行可上报MLF需求;发行方式为抵押贷款,抵押品包括国债、央票、政策性金融债、高等级公司信用债、地方债、同业存单等。

截至2017年1月底,MLF余额为3.57万亿元,2017年1月24日,央行开展了6个月和1年期MLF操作,并将利率分别上浮10个基点至2.95%和3.1%(参见下图),引起了市场的广泛争论。从MLF的名称可看出,央行发行 MLF的利率,已经成为3-12个月中期利率的风向标。

PSL――引导市场长期贷款利率的抵押补充贷款

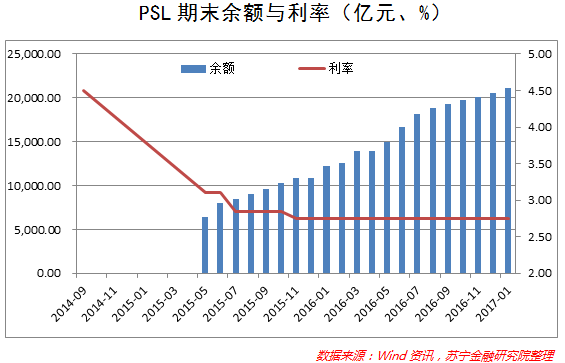

PSL英语全称为Pledged Supplementary Lending,创立于2014年,发行期限为3-5年,发行对象为三家政策性银行(国家开发银行、农业发展银行、进出口银行),PSL抵押品为高等级债券及优质信贷资产,是投放基础货币的渠道之一。

自2016年6月起,PSL操作进入常态化,其发行目的为引导市场中长期利率,为政策性金融机构提供棚改、水利、“一带一路”等国家战略提供长期、低成本资金。

截至截至2016年末,PSL余额达到2.05万亿元,比2015年末余额翻一番(参见下图)。预计在较长一段时间内,PSL将继续发挥其引导中长期贷款利率、稳定经济增长的重要作用。

SLF――满足金融机构季节性、短期流动性需求的常备借贷便利

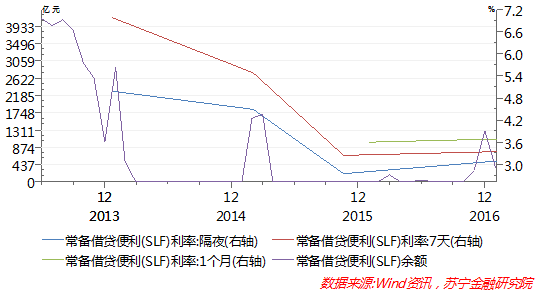

SLF英语全称为Standing Lending Facility,翻译成中文叫“常备借贷便利”,市场俗称为“酸辣粉”。

顾名思义,它主要是引导短期市场利率走势,满足金融机构季节性、短期流动性需求。

SLF创立于2013年初,发行期限有:隔夜、7天、14天、1个月和3个月,发行对象为国有及股份制商业银行、政策性商业银行、地方法人金融机构,抵押品为高等级债券及优质信贷资产,发行利率由央行确定,2017年2月3日上调后的利率分别为隔夜3.1%、7天3.35%和1个月3.70%。

由于期限通常短于1个月,主要满足岁末年初或季节性金融机构短期流动性需求,因此SLF月末余额大部分时期都为零,很少超过1000亿元。2016年12月央行集中投放1个月期限892.52亿元,至今年1月末已回落到345.1亿元(参见下图)。

TLF和SLO――临时流动性便利和短期流动性调节工具

临时流动性便利(TLF)的英语全称为Temporal Liquidity Facility,它是2017年1月20日央行针对少数大型商业银行设立的临时流动性安排,资金期限为28天,规模大约为6000亿元,以保障春节前现金投放的集中性需求,促进银行体系流动性和货币市场平稳运行设立。TLF与MLF最大的区别是不需要抵押品,相当于央行针对大型商业银行设立的临时信用贷款。

短期流动性调节工具(SLO)的英语全称为Short-termLiquidity Operations,它于2013年初设立,作为公开市场操作的有效补充,央行采用利率招标的方式,发行1-7天的SLO,发行对象同样为少数大型商业银行,抵押品为高等级债券。最近的一次SLO操作为2016年1月20日。

2017年各类市场利率的走势如何?

在新的市场环境下,央行主要依靠上述新型流动性工具操作,来实现其调控目标。春节前后,MLF、SLF和逆回购等市场操作利率的上调,引起市场对2017年货币政策前景的广泛争议,“真加息”、“假加息”似乎并不足以精准描述货币政策前景。

2017年,资金市场的供需平衡究竟将怎么走?各类市场利率的走势又将怎样?笔者认为,至少下述三方面需要关注:

一是货币政策基调已发生改变

相较于前些年的稳健货币政策,中央经济工作会把2017年货币政策的基调明确为“稳健中性”,并提出“要把防控金融风险放到更加重要的位置”和“着力防控资产泡沫”的两大政策目标。这两大政策目标相辅相成、紧密关联。

其中,资产泡沫并不仅限于大多数学者所认为的以控制房地产泡沫为主,还包括近年来金融创新泛滥导致的低等级信用资产的急剧扩张、影子银行风险累积、信用债违约频发。

就此,防控金融风险的关键在于:如何走出低成本市场资金在金融体系内自循环的困局。

2017 年中国人民银行工作会议已经提出,要“综合运用多种货币政策工具,调节好流动性闸门,保持流动性基本稳定”,与前些年“保持流动性合理充裕”的措辞已有较大变化。

可以预见,近年来金融体系依靠源源不断低成本流动性泡沫化成长的好日子也许已经到头了。

二是央行将如何应用各种货币政策工具

2017年的央行货币政策可能面临着两难选择:

一方面防风险、防泡沫和防通胀的政策目标,要求央行货币政策边际收紧,维持流动性紧平衡,同时,美联储加息使得中美无风险利率的差距收窄至历史低位,央行引导人民币无风险利率上升势在必行。

另一方面,当前经济景气还面临较大回落压力,特别是制造业PMI已连续两个月回落,说明2016年依靠房地产和基建投资驱动的传统产业回升趋势式微,实体经济难以承受基准利率提高的压力。

基于这一政策难题,笔者认为央行货币政策将倾向于采取较为隐蔽、仅限于专业人士能理解的MLF、SLF、PSL、TLF、逆回购等创新性流动性工具操作,而减少使用对公众和舆论预期影响较大的准备金率、存贷款基准利率调整等传统政策工具。

可以预计,创新流动性工具将更为常态化和透明化,调控的目标和方向也将更加精准和明确。

三是各类市场利率水平前景怎样

当前MLF、SLF、逆回购等市场操作利率的短期回升,至少可从以下三方面来理解:

一是决策当局宣示2017年稳健中性的货币政策基调,对金融市场起到了警示作用,打消金融体系对央行流动性宽松的过度期待,同时对1月份可能超预期的贷款规模“亮剑”。

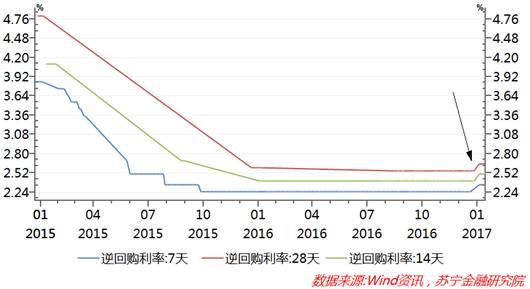

二是当前市场操作利率调整将导致金融体系资金成本适当上升,这是前期市场利率持续历史低位的逐渐常态化(参见下图),是合理的回升。

三是当前市场操作利率小幅调整的影响,将主要通过金融机构资产负债结构调整进行消化。

然而,必须承认,虽然市场操作利率小幅上升将通过金融机构自行消化,但一旦市场操作利率持续上升,仍将抬升金融机构对实体企业的贷款利率中枢。

其背后的传递机制如下:

金融机构从央行获得资金成本上升,在利率市场化已基本完成的政策环境下,金融机构将通过存贷款利率上浮或下浮空间的调整,来影响实体企业的贷款利率。

从历史数据来看,2016年我国贷款基础利率并无调整,但金融机构根据央行市场操作利率的变化,通过贷款利率浮动空间的变化,调整实体经济的贷款成本(参见下图)。例如,在可得的最新数据中,2016年下半年央行边际收紧流动性的趋势日益明显,导致金融机构一般贷款利率由二季度末的5.58%上升到三季度末的5.65%。

可以预见,最近两个季度金融机构一般贷款利率还将继续攀升。

综上所述,MLF、SLF、逆回购等市场操作利率小幅上升的影响,将主要由金融机构自行消化。一旦市场利率持续攀升,即便贷款基准利率不进行调整,仍将通过金融机构贷款利率上浮的方式传导到实体经济。

鉴于当前中国经济仍处于筑底阶段,在高压房地产调控政策影响下,经济反弹的前景并不乐观,因而对市场和公众预期影响更大的贷款基准利率上调必要性不大。然而,从近期的公开市场操作可以看出,央行通过MLF、SLF和逆回购方式,以较为隐蔽、缓慢的方式回收流动性已经在进行中,因而市场流动性边际收紧的趋势还将持续,市场操作利率进一步上调空间仍然存在。

作者:黄志龙 苏宁金融研究宏观经济研究中心主任;来源:苏宁财富资讯(ID:SuningWealthInsights)

)

)