����Ͷ��Ҫ��

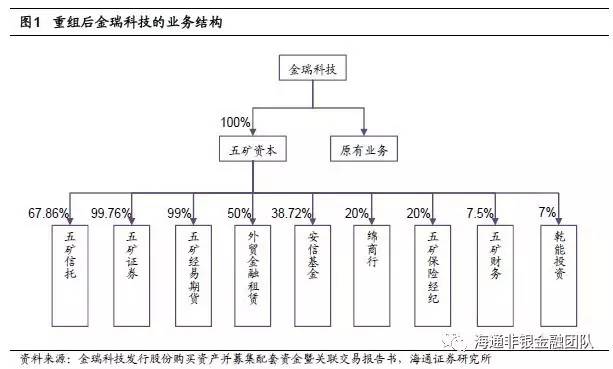

�����չ�����ʱ�����Ƽ��������֤ȯ99.76%��Ȩ��������ڻ�99.00%��Ȩ���������67.86%��Ȩ����ó����50%��Ȩ����Ϊӵ��֤ȯ���ڻ������С��������ޡ�������ҵ���С���ҵֱͶ��ҵ��Ľ��ƽ̨��150�ڵľ����ʺ�����ʱ��ĸ������ҵ��������ʱ�Լ���������й������֧�ֺͽ���ҵ���ڲ�Эͬ�����¿�����һ�ֿ����������ֲ���ֵ���ó�ÿ�ɼ�ֵΪ16.46Ԫ���״θ��Ǹ��衰���롱������

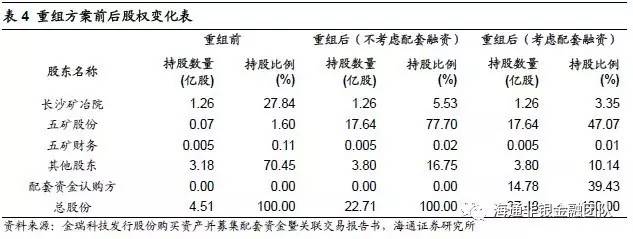

�����ش��ʲ����飺�й�����������ʽ����ʲ�ע�롣1������Ƽ����йɷݹ�������ʱ�100%��Ȩ�Ƚ����ʲ�����ļ�������ʽ�150��Ԫ����������ӹ�˾���ʡ�����ǰ������Ƽ���������Ӫҵ��Ϊ��ز���ҵ�����ϵ��Ʒҵ���������Ƽ�����������ʱ�100%��Ȩ����ͨ������ʱ��������֤ȯ99.76%��Ȩ��������ڻ�99.00%��Ȩ���������67.86%��Ȩ����ó����50%��Ȩ���Լ������С����Ż�������վ��͵�����������ҵ��Ȩ���Ӷ���Ϊӵ��֤ȯ���ڻ������С��������ޡ�������ҵ���С���ҵֱͶ��ҵ���ƽ̨��˾��2�������˾�عɹɶ��ӳ�ɳ��ұԺ�����ɷݵ�ȫ���ӹ�˾�����Ϊ���ɷݣ����ɷݳֹ�47.07%����˾ʵ�ʿ�������Ϊ����Ժ����ί��3��2016��12��27�գ�����ʱ�100%��Ȩ�ѹ�������˾���£���ر�������Ѱ�����ɣ�2016��ҵ�������빫˾�ϲ�������

������ؾ������������ƽ����ӹ�˾ҵ��������1��ԭ��ҵ������Դ��ز���ҵ��ɳ�����������2��������У�������ҵ��ӭ��չ��������˾���б�����������ҵ��3�����֤ȯ�����ģ���ʺ��ʱ��н�ҵ��ʹ���ҵ��ӭ������������4��������ڻ����г�ռ�����������ڽ����ڻ�����ҵ������о������ơ�5����ó�������ޣ��ͻ�������������ͬҵ�����÷�����Խ�С��6���ֹɻ��𡢳����кͱ��վ��ͣ������Ԫ�����ƽ̨��

��������Эͬ����������Эͬ+�ڲ�Эͬ+��ɹɶ�Эͬ��1���й�������й���ұ�Ľ�����ҵ��������ʩ����ҵ�����ز�ҵ�Լ�ս�����˲�ҵ��Ϊ����ʱ��ĸ������ҵ����������ĺ������ᣬ�����ڲ���Ч�ʡ��ͳɱ����г�����������������ҵ�������Ŀɳ����ԡ�2��������ҵ����ͨ����Ч��ս�����ϣ��ܹ�ʵ�ֿͻ��������������ۣ��Ӷ��Ż���Դʹ��Ч�ʣ�Эͬ��չ��3���й����ˡ����ּ��ź��й���������������ɹɶ���������Դ��ͬ�ٽ�ҵ��ɳ���

�������÷ֲ���ֵ���ó�ÿ�ɼ�ֵΪ16.46Ԫ���״θ��Ǹ��衰���롱���������÷ֲ���ֵ������˾�ܼ�ֵΪ617.1��Ԫ�����ǹ����ʲ���ļ�������ʽ��еĹɷݣ���˾�ܹɱ����ﵽ37.48 �ڹɣ���Ӧÿ�ɼ�ֵΪ16.46Ԫ��Ŀǰ�ɼ۵����������ü�ֵ�������롱������

����������ʾ������ʱ��������ҵ��չ����Ԥ�ڡ�

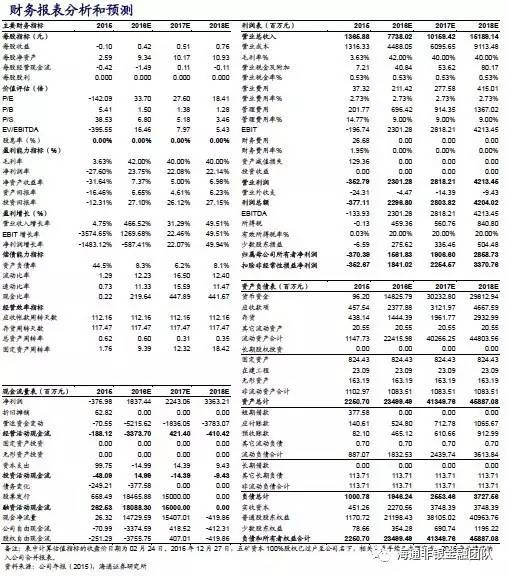

������Ҫ�������ݼ�Ԥ��

����

1. �ش��ʲ����飺�й�����������ʽ����ʲ�ע��

����Ƽ����йɷݹ�������ʱ����й����Ľ��ڿع�ƽ̨������9�ҽ�����ҵ����100%��Ȩ�Ƚ����ʲ�����ļ�������ʽ�150��Ԫ����������ӹ�˾���ʡ�����ǰ������Ƽ���������Ӫҵ��Ϊ��ز���ҵ����̼���ϵ��Ʒҵ����Ҫ��Ʒ����﮵��������ϡ������������ϡ�����̺����������̡��������Ƽ�����������ʱ�100%��Ȩ����ͨ������ʱ��������֤ȯ99.76%��Ȩ��������ڻ�99.00%��Ȩ���������67.86%��Ȩ����ó����50%��Ȩ���Լ������С����Ż�������վ��͵�����������ҵ��Ȩ���Ӷ���Ϊӵ��֤ȯ���ڻ������С��������ޡ�������ҵ���С���ҵֱͶ��ҵ���ƽ̨��˾�����⣬��˾����ͨ���˽�һ���ֽ��չ���ó����40%��Ȩ���鰸��

1.1 ���鷽���ſ������й�Ʊ�����й�������½����ʲ���ļ��

���й�Ʊ�����й�������½����ʲ�������Ƽ���10.15Ԫ/�ɵļ۸������ɷݷ���Լ17.57�ڹɹ�������е�����ʱ�100%��Ȩ�����۸�Ϊ178.34��Ԫ�������ţͶ�ʵ�����7�ҹɶ�����Լ6228��ɹ������֤ȯ3.40%��Ȩ��������ڻ�10.40%��Ȩ���������1.86%��Ȩ��������ɺ����Ƽ����������֤ȯ99.76%��Ȩ��������ڻ�99.00%��Ȩ���������67.86%��Ȩ����ó����50%��Ȩ�����������ʲ���

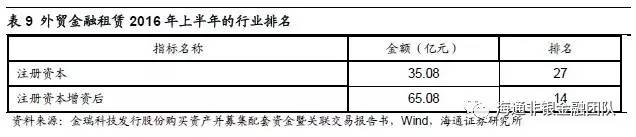

���й�Ʊļ�������ʽ𣬲���������ӹ�˾���ʣ�����Ƽ���10.15Ԫ/�ɵļ۸����к����˵�10���ض�����ǹ������йɷ�14.78�ڹɣ�ļ�������ʽ��ܶ�150��Ԫ����˾��ļ���ʽ������ʱ��������ʣ�����ʱ���ע���ʱ���92.09��Ԫ������241.29��Ԫ������ʱ����������ʽ������֤ȯ����59.2��Ԫ����������ڻ�����15��Ԫ���������������45��Ԫ������ó��������30��Ԫ���Բ����ʱ���

1.2 �����Ĺ�Ȩ�ṹ���عɹɶ��ӳ�ɳ��ұԺ���Ϊ���ɷ�

�����˾�عɹɶ��ӳ�ɳ��ұԺ�����ɷݵ�ȫ���ӹ�˾�����Ϊ���ɷݣ����ɷݳֹ�47.07%���й����ϵ����Ժ����ί��ܵ�������ҵ����������Ϊ��ϵ���Ұ�ȫ����������53 �ҹ�����Ҫ�Ǹ���ҵ֮һ�����ɷ����й�����ҵ����ijֹ�ƽ̨��λ����˾ʵ�ʿ�������Ϊ����Ժ����ί��

����Ƽ�Ϊ��ɳ��ұԺ��Ϊ����������1999��8�²��÷���ʽ�����Ĺɷ�����˾������ǰ����˾�عɹɶ�Ϊ���ɷ�ȫ���ӹ�˾��ɳ��ұԺ��ʵ�ʿ�����Ϊ����Ժ����ί������عɹɶ��ɳ�ɳ��ұԺ���Ϊ���ɷݣ�ʵ�ʿ�������Ϊ����Ժ����ί�����鲻�������й�˾����Ȩ����������ɽ�����С�

2. ��ؾ������������ƽ����ӹ�˾ҵ������

2.1 ԭ��ҵ������Դ��ز���ҵ��ɳ�����������

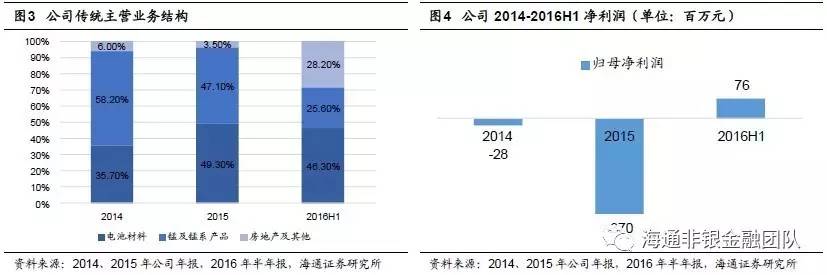

��ϵ��Ʒ����������ԣ�����11-15������5��۷Ǻ�����Ϊ������˾����ǰ��������Ӫҵ��Ϊ�̼���ϵ��Ʒ�͵�ز��ϵ��з������������ۣ�������Ʒ��������̡����������̡�﮵��������ϵȡ����У��ܵ����θ�����ҵ���ܹ�ʣ��Ӱ�죬��ϵ��Ʒ���г���������ˮ��Ӫҵ������ָ�����̬�ƣ��������۹�˾��Ӫҵ������ʹ��˾2014-2015������������𣬲��ҿ��������2016���ϰ��꣬��˾�����ϵ��Ʒҵ�����о�����������Ա��Ч�ȴ�ʩ���̼���ϵ��ƷӪҵ����ͬ�ȼ���47.6%������ռ�Ƚ���25.6%�����ɹ�ʵ����Ť��Ϊӯ��Ԥ����ϵ��Ʒҵ���ٶ�ҵ����ɸ���Ӱ�졣

����Դ��ز���ҵ�����������������˾Ť��Ϊӯ����������Դ������ҵ�������Ŀ��ٷ�չ������Դ��ز��ϵ��г�������ʢ��Ӫҵ���벻����������Ϊ��˾ԭ�в�ҵ����Ҫ��������Դ����˾2015��������ǹ�������ļ���ʽ���Ŀ��չ˳�����������ͷţ�2015���ز���Ӫҵ����ռ��������Լ50%��2016���ϰ��꣬���Ź�˾�Ӵ�����﮵����������г��Ŀ������ȣ���ز���Ӫҵ�����һ��ͬ�ȴ������70.32%��ë����ͬ������11.5���ٷֵ㣬ӯ���������������������˾ԭ��ҵ��Ť��Ϊӯ��δ��������Դ��ز���ҵ��Ԥ���Խ�Ϊ��˾������������������ȫ���ս���ҵ���֧���£���Ϊ����ҵֱͶ���ĺ���ҵ��ʵ�ָ����ٵ����������������

2.2 ������У�������ҵ��ӭ��չ��������˾���б�����������ҵ

2.2.1 ������ҵ��ͨ��ҵ�������ת��ʵҵͶ��

�����ʲ���ģ�Ȳ����ţ�ռGDP���ز���������������ҵ�ھ����˶���ĸ�����������ƽ�ȷ�չʱ�ڣ�����2016��3����ĩ��ȫ��68�����й�˾���������ʲ���ģΪ18.17����Ԫ����2015��ĩ����11%�����������Ե���ǰ���꣬���������ʲ��ṹ�����Ż�����һ�����������й����������Ѿ������ȹ��ں�ҵ�ṹ��������һ�����������й�˾��������ҵ���������Ӧ�г��������״����������ҵ�����ʲ���ģռGDP�ı�������2007���3.57%������2015��23.66%��Ԥ��2016��ռ�Ƚ���һ��������25.74%��

���й�˾����ṹ�Ż�����������Ѹ�١���������ҵ���ģ�����������й�˾��������������������������ҵ��ӯ������ʵ�ֿ���������������ҵ�����2007���158��Ԫ������2015���751��Ԫ���긴��������Ϊ24.9%��2016��ǰ������������ҵ�����ܼ�731��Ԫ�������519��Ԫ��

����ҵ�ٴ�ӭ����չ������

1�����������ҵ��ܼ�ǿ��ǿ������ҵ������������ȥ����/֤ȯ/����/�����ʹܶ�����ҵ����л���������2016�������ڻ����ӹ�˾��ȯ���ʹܼ��������Ƶļ���¹�䲼���������ҵ���˽�һ����Լ����������ҵ��ӭ��С���졣������ͨ��ҵ������ɻ����ӹ�˾��ȯ���ʹ�ת��������ҵ�����Ǽ���δ������ͨ��ҵ�������ģ���ֲ��䣬��20%ת���ʵļ����£�Ԥ��ͨ��ҵ��ġ�ת��Ϊ���й�˾��������48��Ԫ��ռ2015�����������4%��

2�����պ������ƣ�ת���������������й�˾�Ѿ���Ϊ�й���ʵҵͶ�С������ķDZ��ʲ�֤ȯ�������ṩ�̡����й�˾�ܹ��������ü������еĽ��ڹ��ߡ�δ��������������ҵ������������������������ҵ������˸�д�ʲ�������ҵ�ĸ�֣���Ϊ�ܹ�����ʽ�����ʲ��˵�ȫ��λ����ܡ��ʲ�����+�Ƹ�������������Ϊ�ʲ�������ҵ�ķ�չע���µĻ�����

2.2.2 ������У���������ҵ��ռ�Ƚϸߣ����б�����������ҵ

����ҵ������Ѹ�����ӣ����б������뾻�ʲ�������������ҵ���������2014��ĩ��2015��ĩ��2016��6��ĩ���������ʲ���ģ�ֱ�Ϊ2664��Ԫ��2806��Ԫ��2649��Ԫ�����м������мƻ�ռ�ȷֱ�ߴ�52.3%��59.2%��57.9%��2015��������й��������ʲ�ռȫ��ҵ����Ϊ1.72%��Ӫҵ���롢�������ָ����ȫ��ҵ������Ϊ15���������꣬���������Ӫҵ������Ѹ������������2015��ͬ������40.7%������23.2%��ȫ��ҵ���٣�������������������ͬ������Ϊ46.1%���������������չҵ�У���Խ�����������桢������ͨ����Ŀ�����Ǵ�����չ���������й�˾�������������ĸ�������Ŀ����˾ӯ���������š�2014�ꡢ2015��������е����б����ʷֱ�Ϊ0.72%��0.69%����������ҵƽ���� 0.56%��0.53%��

��˾��������չҵ�����������չ�������������ǰ�����á���δ��ҵ����չ���棬����������������¼�������1����ͳҵ���������Ŵ�ҵ��ת��Ϊ��Ͷ��ģʽ��ͨ�������ƶȡ��DZ�ʽ��ƣ����ý��DZ��ʲ��������ծȯ��ģʽ���������ʵ�Ͷ���ߡ�2����Ͷ������ת�ͣ������ƽ���������ֱͶ�ӹ�˾��Ͷ�����ʵ�PE��VC��Ŀ��ͬʱ���õذѿط��ա�3���ʲ�֤ȯ����Χ������������ʩ�����ز�����ʲ���չ�ʲ�֤ȯ��ҵ���ڽ��ͷ��յ�ͬʱ������档

���ʺ��ʲ���2016��6��ĩ�������71%�������������ˮƽ���ͷ���һ�������ռ䡣2016��12�£��������ʽӡ���ˡ����й�˾��������취�����Բ�ͬ����������й�˾���г��롢��ܴ�ʩ�Լ������Դ���õȷ���ʵʩ����Դ������ʱ���ģ���ڼ��������Ӱ��ܴ������������45�ں��ʲ���2016��������71%����˾���������͵������յ���������������2015����������ʲ���ģ�Ŀ��������Ծ��ʱ����ĺܿ죬δ���������ھ��ʱ�������Լҵ��չ�����ʺ��Ƴ�ԭ�о��ʱ���Լ������֤ҵ��������š�ͬʱ���ģ���ʶԹ���ҵ��չҲ�������ϴ����棬��һ��������������ʡ�

2.3 ���֤ȯ�����ģ���ʺ��ʱ��н�ҵ��ʹ���ҵ��ӭ����������

2.3.1 ֤ȯ��ҵ���Ƹ�������Ͷ�����С��ʱ��н�ȴ���ҵ��ӭ����չ����

������г���ȣ��ҹ��ʱ��г���չDZ����2015�꣬�ҹ�ֱ������ռ������ʹ�ģ����Ϊ24%��������ҵծ�����ʶ�ͷǽ�����ҵ���ڹ�Ʊ����ռ�ȷֱ�Ϊ19.1%��4.9%��������ֱ������ռ�Ƚ�80%��ȣ����о������ռ䡣

ȯ�̵Ĵ�ͳҵ��ת���봴��ҵ��չ�����������µ�ӯ�������㡣�ҹ�֤ȯ��ҵ��ǰ��չ�κ����������� 70��80 ��������ƣ��ۺϹ��ڷ�չ��״����ʾ��飬������Ϊδ��֤ȯ��ҵ��Ҫ������չ���ƣ�

����һ��չҵģʽ��O2O��ת�䣬�Ƹ������ռ�������������Ŀ��ٷ�չ�������Ӿ絹��ȯ�̾���ҵ���ԭ�е�������������������+���¡���ϵľ���ģʽת�䣬����ҵ��ӡ�ͨ����ת��Ϊ����ڡ���ͬʱ���Ż��������ڵ��ռ����Ƹ���������Ĵ����Ƹ�����ҵ��ķ�չ��ӯ���ռ��

���ƶ�����Ͷ�����б��ʻع飬ֱ�����ʡ����������չ������δ��ע���Ƶ������Ƴ���ֱ�������ż���������͡��г�����ע���µĻ��������������ӭ�����ʱ����������ҵ����й����ijɳ��ռ䡣

���������ʱ��н�ҵ����ƽ����������ȯ��ҵ�����������֧�ֵ�˫�ش��£�ȯ���ʱ����ģ�ܸ��ʲ���������������Ϊδ������֤ȯ��ҵ�ĸܸ��ʽ����������Ͷ�п�£���н�һ�������ռ䡣���Ź��ڽ��ڲ�Ʒ����������Լ��г���ģ���������ʱ��н�ҵ����ƽ��������

2.3.2 ���֤ȯ��59.2�����ʿ�����һ��ҵ���������

���֤ȯ����ǰ�Ĺ�ģ��С��ӯ�������ܵ����ʱ�ˮƽ����Լ�����֤ȯ����34��Ӫҵ�������ʲ������ʲ���Ӫҵ���롢������ROE��ָ���������ҵ��100λ���ң�����ǰ���ڹ�ģ��С��ȯ�̡�2015�����֤ȯӪҵ����ͬ������97.66%��6.16��Ԫ��������ͬ������312.44%��1.80��Ԫ�����پ�����������ҵƽ��ˮƽ����2015��ĩ���֤ȯ���ʱ���Ϊ14.51��Ԫ������ҵƽ��ˮƽ100.18��Ԫ�������Բ�ࡣ���ݡ�֤ȯ��˾���տ���ָ������취����֤ȯ��˾�Ĵ�ͳҵ���������ȯ����Ʊ��Ѻʽ�ع���ֱͶҵ��ȴ���ҵ��ķ�չ���뾻�ʱ���ģ������أ��ϵ͵ľ��ʱ�ˮƽ������������Լ�Ź�˾����ҵ�����չ��ӯ�������������������֤ȯֻ��ͨ�������Ķ�������������ͻ�����������������ȯ�ʽ�����2015�����������֤ȯͨ�����ڲ�衢����Ȩת�û��߶����ʹܼƻ�����ʽ���������ۼ�12.84��Ԫ�����ž�Ӫ�ܸ˲����������֤ȯ��Ϣ֧������������

�̶�����ҵ���Ѿ������ƣ�������ȯ��Ͷ�����С��ʲ�������ҵ���ģ����ʼ����������2016��1-6�£����֤ȯ����ҵ����������ҵ������������ռ����Լ52%�����֤ȯ2015���ծȯ������11320��Ԫ��������ȯ����������7λ������ʷ�¸ߡ�����ծȯ��Ӫ����ռ����ҵ�����������Ϊ17.85%��ծȯ�������ռ50.91%����������ռ31.24%�����֤ȯ2013�꿪ʼ��չ�ʲ�����ҵ����ʱ��н�ҵ����������ȯ����2014�꿪չͶ������ҵ��2015�꿪չ��Ӫҵ��Ŀǰ��������Ŀ��������Ρ�δ�����֤ȯ����һ���Ż�ҵ������ṹ�����ص��ǿ������ȯ���ʲ�������Ͷ�����е�ҵ�������ռ�ȣ��������ƽ�������Ͷ��������Ͷ��ת�͡���ͳ��������߶˻�������ת�͡�

������ɺ�ҵ���ģ��������š�����150��ļ�������ʽ���Լ59.2��Ԫ���������֤ȯ���ʣ����ʺ��ʲ�����2016��6��ĩ����365%���ʱ�ʵ�������ǿ�����֤ȯĿǰ�Թ���ҵ��;���ҵ��Ϊ��Ҫ������Դ��2016����������˾ǰ�ڴ���������ծȯ������Ͷ��ҵ���ѽ�����������ڣ���Ϊҵ��չ���·����㡣��˾����������ծȯ��������ҵ���ص㷢չծȯ����ҵ�������ҵ������ͬʱ�ص㷢չ������ȯ����Ʊ��Ѻ�����������е��ʱ��н���ҵ�������Ȩ������Ͷ�ʵȴ�����ҵ����ļ�������ʽ���5��Ԫ�����ڿ�չ�ʲ�����ҵ��13��Ԫ����ծȯ����ҵ��23��Ԫ����������ȯ�����ý����ഴ��ҵ��8��Ԫ���ڰ������������е���Ӫҵ��4��Ԫ���������ʽ�Ͷ��PE/VC������Ͷ��ҵ��

2.4 ������ڻ����г�ռ�����������ڴ���ҵ������о�������

2.4.1 �ڻ���ҵ�����ڷ�չ���ڣ��µ��ڻ�Ʒ�ֺ��ڻ�ҵ�����Ƴ�

�ڻ���ҵ��ӭ����ķ�չ������1��������Ʒ�ȶȸ��ǣ���Ʒ�ڻ��ɽ����ͳɽ����ͬ�ȳ���������2016���Ϻ��ڻ��������ۼƳɽ���Ϊ16.81���֣��ۼƳɽ���Ϊ84.98����Ԫ��ͬ�ȷֱ�����59.99%��33.71%��2�����ڻ�Ʒ�ֵ����Ƴ��ܽ�һ�������ڻ�����뺣���г���ȣ�����Ŀǰ�ڻ�Ʒ������ȱʧ����ԭ���ڻ��������ڻ�������ڻ��ȡ�3��ԭ���ڻ����Ƴ������������ڻ��г����������������Ƴ�ԭ���ڻ���Ԥ�ƽ��������й��ڻ��г�������Լ1���֣����������ڻ�������Լ3-4%��4���µ��ڻ�ҵ�ſ���������ҵ��ȡ�

2.4.2������ڻ����й�����Ÿ��蹫˾�ڽ����ڻ���������ȵ�λ

�����й�����Ӱ������������ڻ��ڽ����ڻ�������ҵ���ȡ���ɶ��й�������ڽ�����ҵ���ϻ����˴������ʿͻ���Դ��ӵ��ǿ���֪���Ⱥ������ȣ���ʹ��������ڻ��ڽ����ڻ�����ӵ�е����������ƣ��г�ռ����Ѹ��������

�뾭���ڻ��ϲ���ҵ���ģ���г�ռ���ʴ������������������˾����ҵ������ȶ���չ������ҵ��չ����Ѹ�١�����������ڻ��;����ڻ��ĺϲ���2015�깫˾�ڻ����ͳɽ���21���ڣ�ͬ������271%���վ��ͻ�Ȩ��49.12��Ԫ��ͬ������92.48%����˾��Ʒ�ڻ��������г�ռ����2013���1.21%������2015���1.25%���������ڻ��������г�ռ������2013���0.10%������2015���2.12%��2015�깫˾ʵ�־�����7931��Ԫ��ͬ������116.05%��

�ڴ���ҵ���棬�����ȷ����ơ���ͳ�ڻ�����ҵ��ͬ�ʻ��������أ����������ռ�Ƚ����ޣ��������ʲ������ͷ��չ����������ڵ���ֵҵ��ʹ��·����ǹ����ڻ���˾����ͬ�ʻ���������������������Ĺؼ����ڡ�������ڻ��߶�����ҵ���£�����2014��ֱ�ȡ���ʲ������ͷ��չ��������ӹ�˾ҵ�����ʣ��ڴ���ҵ���������ȷ����ơ�ͬʱ����˾�ڴ�ͳ����ҵ���ϵĿͻ���Դ�뼼�����������ڴ���ҵ��չ��

2.5 ��ó�������ޣ��ͻ�������������ͬҵ�����÷�����Խ�С

2.5.1 ������ҵ�������������ã�����������Ԫ��

�ҹ�������ҵ�����������г�������Զ���ڷ�����ҡ�2007����������������ϵ����˾�ij������й���������ҵһֱ�ʼ��μ���ʽ������2016��ȫ����������ͬ���Լ5.33���ڣ�ͬ������Լ20%���Թ���ͨ�õ��������������������ҹ�������ҵ��չ����ȣ��ҹ�3.4%���ҵ����������ŷ������������20%-30%���������ʣ��д��ڳɳ��γ��ڣ�δ���г�DZ����

����������ҵ�����������Ͻ�ľ�������͵ط�֧�����������̨�������ڿ�����Ч�����С��ҵ���������⣬��߳�����ҵ��ɢ�ʽ�����Ч�ʣ�����ҵ���DZ�֤���ڷ���ʵ�徭�á�ʵ�ֲ��ڽ�ϵ���Ч�ֶΡ����ǻ���������ҵ��������ڹ��ܣ���ܲ����ҵ�ķ���̬���������ʣ�֧����ҵ��չ���Ĵ�֧���������������ҵ������ߺ�˰�����ߣ�����������ʵ������Ϻ���ǰ���ȵص�����Ҳ�����̨֧������������ҵ��չ�IJ�ҵ֧�����ߣ�����������ȷ��Ϊ�����ص���ֵĽ���ҵ��

��ó��������������ҵ����ʻ���չ�ռ䣬�ʲ�֤ȯ�����ٶ�Ԫ���������������Ĵ���ó����������ó��Ͷ�����ɻ����������ĸĸ����飬ר��Ϊ��չ��������ҵ������������������������������������չ�IJ��߶���������Ϊֹ����ó����֧�ֺͷ����Ѿ�ȡ�ó�����Ч��ͬʱ�ʲ�֤ȯ���ķſ�����������ҵ�������ͳɱ����ʽ�����˾ҵ��ģʽ���ϴ��£����ṹ���������������˾ͨ��֤ȯ����õͳɱ��ʽ�Ӷ�ʹ������Ŀ��ͻ��㼶��Ϊ���ܣ�ABS�ع�ʽ��չ����ʲ������ԣ���Ϊ��һ���������ʳɱ��ṩ�˿��ܡ�

2.5.2 ��ó�������ޣ��ͻ��������ţ��ƶ�ҵ��ת��

��˾������йɶ��й������й�������Ʒ��Ӱ��������������Ϳͻ���Դ������������רҵ���ƣ���������ҵ���Ȳ���չ����ó��������ǰ��Ϊ�й�����ó������˾��������1985��3��4�գ��������ʺ�˾��ע���ʱ�����ȫ��ҵλ�е�14��2015�꣬��˾ȫ����ǩ��ͬ�����254.65��Ԫ��ͬ������7.56%��Ӧ��������������Ϊ455.07��Ԫ��ͬ������32.9%����ʹӪҵ��������48.4%����˾�ͻ�������2012��ĩ��132��������2015��ĩ��186����2016���ϰ��꣬��˾ǩ����ʵ��Ͷ������ͬ34����ǩ����ͬ����106.58��Ԫ��

�ͻ�������������ͬҵ�����÷��սϵ͡�������ó�������������ɶ��ֱ�Ϊ����Ժ����ί�Ͳ����������Ĵ�������ҵ���ֱ��ڽ���ó���ʲ��������������ۺ�ʵ�����й����Ͷ����ʲ��Ĺ�����ṫ������Э����ó�����γ�����ͬ��ҵ�Ŀͻ�Ⱥ�塪����������ҵ��ҵ�����õ����й�˾�Լ���������ҵ����ͷ��ҵ����˾Ŀǰ��ӵ��һ����ҵ��ͷ������͵ط��Ǹ���ҵ���������õ����й�˾�ȿͻ�Ⱥ�壬�����й�500ǿ��ҵ�����й�˾�ͻ�����40�ҡ��������еij����͡�������ҵռ�����ʲ�����ı�������90%���ͻ������ϵ�����������ǿ��

��˾������������Ͷ������ҵ�����ܻ�������ɫ��ҵ���ķ���չ����ҵ��Ͷ�������棬��ó����Ŀǰҵ��Ͷ�����������ҵ�����豸��������ʩ�����̻�е���ɿ�ұ���豸����ҵ������ҵ��ʩ�豸��������ҽ���豸�ȣ�����2016���ϰ���Ͷ������ҵ��������ʩ����ҵ����ͨ�ִ�����ҵ��ռ�ȷֱ�ߴ�38.52%��23.58%��15.93%����ó��������ҵ�ṹ����������������ʩ��������������������ƽ�ҵ�������������ҵ�����ܻ�������ɫ��ҵ���ķ���չ����2015���°��꣬��ó������Ͷ�Ž��࣬����ú̿��ú�����Ȳ��ܹ�ʣ��ҵ�������ϸ����ƣ�ҵ��Ʒ���Ż���

��˾����������Ӫ������������ҵ����ᣬ��ǿ����ڴ����豸���쳧�̵ĺ�������߳�������ֱ��ҵ����ء�Ŀǰ����ó������������ҵ�����ۺ����ҵ��Ϊ����ֱ������ҵ��Ϊ��������2016���ϰ����ۺ����ҵ����ظߴ�98.2%����Ӫ��������ֱ������������˰�յ��ӵ�˰�����ƣ���˹�˾����ǿ����ڴ����豸���쳧�̵ĺ��������ֱ��ҵ��ռ�ȣ��Ӷ���������ҵ���ӯ��������

2.6 ���������ӹ�˾�����𡢳����кͱ��վ��ͣ������Ԫ�����ƽ̨

����ʱ����а��Ż���38.7%�Ĺ�Ȩ�������һ��ɶ�������2016��6��30�գ����Ż����ڱ������Ϻ�����2�ҷ�֧������ӵ�л����ͻ�����Ϊ3611�������˿ͻ�����Ϊ799136�������Ż���2015��ʵ�־�����4363��Ԫ��ͬ������22����2016���ϰ���ʵ�־�����769.6��Ԫ��

����ʱ�������������ҵ����20%�Ĺ�Ȩ�������һ��ɶ��������й�����4����ط��У��������ڳィ�ijɶ����У���������������֧�й���18�ң��ۺ���Ӫҵ����70��������2016��6��30�գ��������ʲ��ܶ�549.98��Ԫ����ծ�ܶ�508.48��Ԫ��������Ȩ��41.51��Ԫ��2015�꾻����5.35��Ԫ��ͬ������0.9%��

����ʱ���������վ���20%�ɷݣ����ɷݼ�ӳ�����80%������վ�����Ӫҵ��Ϊ���վ���ҵ������Ͷ���˵����棬ΪͶ�����뱣���˶������պ�ͬ�ṩ�н����������ȡӶ�����롣2014��ȡ�2015��ȡ�2016��1-6�£�����վ���ʵ�־�����ֱ�Ϊ1095.66��Ԫ��1019.55��Ԫ��679.74��Ԫ��

3. ����Эͬ����������Эͬ+�ڲ�Эͬ+��ɹɶ�Эͬ

3.1�й�����ţ�ԭ�й����+��ұ���ţ�Эͬ

�й�����Ź�˾������������500ǿ��ҵ��ԭ�й�������ұ���ţ�ս�������γɵ��й�����ʻ��̶���ߵĽ�����ҵ��ҵ���ţ���ȫ�������ǿ��ұ������Ӫ�����̡���˾�ʲ���ģ��7000��Ԫ�������������Դ��Ŀ��н����̱鲼ȫ��60������Һ͵�����2015�꣬��˾ʵ��Ӫҵ����4300��Ԫ����ȫ�������ҵ����˾���ȴ�ͨ�˴���Դ��ȡ�����顢��ơ�ʩ������Ӫ����ͨ����ӹ���ȫ��ҵ�����ڳ��н�ͨ������ʩ����ҵ���У���˾����˶���������������忪�����裬�ǹ������ȵij��н���ȫ��λ�������ר�ҡ��ڷ��ز�ҵ���У���˾�ǹ���ί����ȷ����16���Է��ز�Ϊ��ҵ������֮һ���������ز�����ұ��ҵ�����нϸ�֪���ȡ���ս�����˲�ҵ�У���˾�ڵ����ۺϹ��Ƚ��衢������С���ɫ����̽������������ǰ���֣��γ������ľ������ơ�

�й�������й���ұ�Ľ�����ҵ�����н�ͨ������ʩ����ҵ�����ز�ҵ�Լ�ս�����˲�ҵ�ܹ�Ϊ����ʱ��ĸ������ҵ����������ĺ������ᣬ�����ڲ���Ч�ʡ��ͳɱ����г��������ܹ��ܴ�̶���������ҵ����ӯ�������Ŀɳ����ԡ�

�й�����ţ�ԭ��ұ���ţ��ij��н�ͨ������ʩ����ҵ�����ͨ���г����ķ�ʽ��Ϊ������е�����������Ŀ��Դ����֤�����ʲ���ģ�����б����ʵ�ƽ��������

�й������ǿ��IJ�ҵ�������Ӵ�Ķ�Ԫҵ���ģΪ���֤ȯ�ṩ�˴�����ҵ����Դ����������ĸ���̷�չ�����Ž����и�����ʲ�֤ȯ������Ŀǰ������ʲ�֤ȯ���ʽ�Ϊ33%��Զ����68%������ƽ���ʲ�֤ȯ����ˮƽ����������ĸ���ƽ��������֤ȯ����ˮƽ���������������Ӷ������������֤ȯͶ���Լ�ֱͶҵ��Ŀ��ٷ�չ��

�й������ƾ���ڽ�����ҵ��ͷ��λ�������Լ�����ɫ��ҵ���еķḻ�ͻ���Դ����Ϊ������ڻ��ڽ����ڻ��������ȵ���Ҫ���С�������ڻ�����ͨ�������Ź��ͻ������ڱ�ֵ�����ϴ����Ƴ����չ����Ƚ����ڻ�����ҵ��

�й�����ſ�չ��Ŀ����Ĵ����豸�ͻ������̿���֧����ó��������ҵ��չ����ҵ�������οͻ�����������Ҳ��Ϊ����ҵ���ṩ�ɹ۵�ҵ����Դ��ͬʱ���й�����ŵ�����Ҳ��������ó��������ø������������ʿͻ�����֤����ҵ��ij���������չ��

3.2 ����ҵ���ڲ�Эͬ

����ʱ���Ϊ����ӵ�н���ȫ���յĿع�ƽ̨��ҵ��Χ����֤ȯ���ڻ������С��������ޡ�������ҵ���еȸ���������ҵ���ڲ�Эͬ����������1����ҵ����ͨ����Ч��ս�����ϣ��ܹ�ʵ�ֿͻ��������������ۣ��ںܴ�̶����Ż���Դʹ��Ч�ʣ�Эͬ��չ��������ҵ����֤ȯҵ���Эͬ����ҵ��������������ҵ���Эͬ�ȣ�2��ͨ���ʲ��ڲ�ͬ�ӹ�˾����Ч���ã���Ӫ�����ܹ��õ�������ɢ��3��ͨ������ǿ��ҵ����ġ�����ЧӦ�����ܹ���Ч��������ҵ����ķ�չ���Ӷ�ʵ������Ʒ��ЧӦ��Ŀǰ����ʱ������ڴ�ƽ̨�����������Դ����������ת�������Ĺؼ�ս��ʱ�ڣ�ע�����й�˾ƽ̨�õ��ʱ�֧�ֺ��ܽ�һ���ͷ�����DZ����

3.3 ��ɹɶ�Эͬ

���η��й�Ʊļ�������ʽ�Ķ�������к����ˡ�����֤ȯ���н��ʱ��عɵ���������ع���ҵ���ֱ�����й������ܹ�˾�����ּ��ź��й����������ܹ�˾������������Ǹ�����ҵ����ͷ��ҵ��ҵ��ʵ���ۺ����ҺϼƳ���45��Ԫ��������ļ�ʣ���ӳ��������ʱ���չǰ�����Ͽɡ�������ɺ��й�����Ž�����ɹɶ����ֳ��ں�����ͨ��������Դ���ٽ�����ʱ�����ҵ��Ľ�һ����չ��

4. ��ֵ����

4.1 ������ƽ̨�ĶԱȣ�����ʱ� VS �к��ʱ��������ʱ�

����ʱ����к��ʱ��������ʱ���Ϊ������ƽ̨�������к��ʱ�ӵ�����С�֤ȯ���ڻ����������գ������ʱ�ӵ�����С����ա����С�֤ȯ���������գ�������ʱ�����ͬ����ҵ�����пɱ��ԡ�

������к��ʱ�������ʱ��ľ�Ӫ���Ӷ�Ԫ�����������С�֤ȯ���ڻ�������ҵ���⣬����ʱ������л������кͱ��վ��͵IJ��ֹɷݣ��������ո�����ȫ���ʲ���ģ���棬����2016�����ڣ�����ʱ��ľ��ʲ����к��ʱ�����������������ʺ�ľ��ʲ������Ը����к��ʱ�����Ӫ������棬����ʱ���ӯ������ǿ���к��ʱ���2015�������ʱ���ROEΪ16.6%�����к��ʱ���Ϊ11%����ҵ���鷽�棬����ʱ����ڻ�ҵ����к��ʱ������������ƣ����С�����ҵ��Ҳ��ǿ���к��ʱ�����֤ȯҵ��Ŀǰ���к��ʱ���ȴ��ڲ�С�IJ�࣬���˴����ʺ��ʲ���ģ�������к�֤ȯ��

����������ʱ�������ӵ�����������¡���Ӫ������棬����ʱ���ӯ������ǿ�������ʱ���2015�������ʱ���ROEΪ16.6%���������ʱ���10.7%����ҵ���鷽�棬����ʱ�������ҵ������������ƣ�֤ȯҵ��Ҳ��ǿ�������ʱ�����Ȼ������е��ʲ���ģ���������ʲ����������С�ɽ�����У�������2015��ĩ������Զ���ں��ߡ�����ʱ������кͱ���ҵ�����������ʱ����ڽϴ��ࡣ

4.2 �ֲ���ֵ

���ݸ������ӹ�˾��ӯ������������ǰ�����ο���ҵ��Ҫ�ɱ����й�˾��2016��PB���зֲ���ֵ�����ڽ����ʲ�������������ҵ���й�˾��������3.9��PB���¹�ͶA2.5��PB�������������2.7��PB������������ҵ���й�˾�������1.5��PB��������ó��������1.8��PB������֤ȯ��ҵ���й�˾��ֵ2.1��PB���������֤ȯ2.3��PB�������ڻ���ҵ�ɱȽ��ף�����������ڻ�1.8��PB�����⣬���Ż��������С�����վ��;�����1.5��PB�����ڷǽ����ʲ�����������ǰ����Ƽ������ʲ�4��PB�����⣬�������ʺ�ֹɱ��������������������ֵΪ617.10��Ԫ����Ӧ�ɼ�Ϊ16.46Ԫ������δ��������ЭͬЧӦ����˸��衰������������

����������ʾ������ʱ��������ҵ��չ����Ԥ�ڡ�

����ͨ���������Ŷӱ�����ܡ�

1����ҵ��ȱ��棺

��1��֤ȯ��ҵ��ȱ��棺

�����Ƹ��������ʹܵ���һ�ǣ�����֤ȯ��ҵ2017����Ա����ձ�֤ȯ��ҵ�������䡪���ձ��������ڵ���ϵ��֮һ

֤ȯ��ҵ�������������Ȼ���ͬ�ȸ��ƣ�ҵ���յ����γ�

��������Է�ؽ��ת�ͣ����컯����������λ ����֤ȯ��ҵ2016����걨�ع����ļ���Ͷ�ʲ���NBV���ٴ����¸ߣ��ڴ�δ��ת�ͺ�������������ҵ2016����걨�ع����ļ���Ͷ�ʲ���

��2��������ҵ��ȱ��棺

��������Ʒ����ֵ����ͨ����������������ҵ2016ҵ��ǰհ�ߴ���Ͷ�ʲ���

��������������ʾ��Ƶ�ǰ�������������˼·��ȷ������������չʱ������

���գ�����Ϊ������ʷΪ�������ձ��������ڵ���֮��

��3����Ԫ������ҵ��ȱ���

������ҵ��ȱ��棺�ӡ����䡱�����ʱ䡱������ҵ�ٴ�ӭ����չ����

������+AI�����ڿƼ��ı����硪��������ҵ2017����Ա���

�ڻ���ҵ��ȱ��棺������Ʒ�ȶȸ��ǣ����ڻ�Ʒ�����Ƴ�

��Ԫ���ڱ��棺������ҵDZ�������������ʲ�֤ȯ�������ɳ�

�ʱ��г����ݶ��磬��Ͷ�Զ��������Ͷ��ҵר�ⱨ��

2����˾��ȱ���

�»����գ�601336���������������ʱ������һ�ֵļ�ֵת�ͳɹ����ڣ�����Ԥ�ڸ��ƿ�������˾��ֵ

�й�̫����601601����רע���գ�������ɡ������ռ�ֵת�͵䷶�����ճб�ӯ������

Խ���أ�000987���״θ��ǣ��ط���ز��ֳ��߳��Σ�����㶫�ڶ��� AMC��δ���������ʲ�ע��

�¹��й����ӣ�ȫ����ҵ��ȯ�̣����ʱ���ǿ��

��ԭ֤ȯ�¹ɱ��棺����ʡ��A+Hȯ�̣������л��̶ȸ�

����Ƽ�����óB2Bת�����������������յ����������Ʒ�չ

�¹ɻ���֤ȯ����������ȯ�̣��������ƽ�ǿ

����

������ͨ���������Ŷ�

������ ��

����(010) 50949926��st9998@htsec.com

������ ��

����(021) 23219634��ht10515@htsec.com

�����IJ�ʢ

����13693566918��xcs10800@htsec.com

�����ź�

)

)