从2008年开始,“股神”巴菲特就展开了一场与对冲基金的终极较量。在他看来,与其投资高佣金的对冲基金,不如投资成本低廉的大盘指数基金。在近期公布的《致股东信》中,巴菲特再一次以具体数据毫不留情地抨击了对冲基金。

一般而言,对冲基金的投资收益可分成两部分:一部分是来自市场的收益(Beta),另一部分是超越市场的收益(Alpha)。“然而,过去八年间,对冲基金平均业绩均连续跑输标准普尔500指数,巴菲特的言论不无道理。”长年从事对冲基金研究的诺亚研究部主管、香港大学教授夏春对第一财经记者表示。

巴菲特抨击对冲基金的主要理由在于“成本”。除了2%的初始佣金(不论是否盈利),对冲基金还征收20%的超额收益提成,因此就净收益而言,似乎投资指数更适合一般投资者。

始于2008年的“十年赌局”

为了证明自己的观点,巴菲特早在2008年便和对冲基金打了一个跨度长达十年的赌注――标普500指数基金的十年回报将超过对冲基金。

当时,在众多对冲基金中,仅有Protege Partners迎战,其声称在十年内挑选的含有五只基金的母基金(FOF)将获得高于标普500指数基金的收益。目前,该赌注已经走到了第九年。

巴菲特为此写道:“这种沉寂真是令人匪夷所思。尽管有成千上万的专业投资经理声称他们具备高超的选股能力,但只有Protege Partners敢站出来接受我的挑战。”

“从2008年1月1日开始,截至2017年12月31日的十年,我认为标普500指数都会跑赢一篮子对冲基金,当然这种业绩的对比是在扣除佣金、成本和各种开支的情况下。”巴菲特表示。

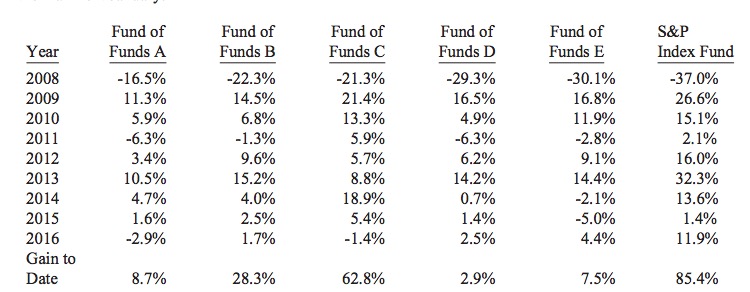

在去年的股东大会午餐之前,巴菲特和往年一样向股东展示了他与Protege Partners之间十年赌局的最新进展。自2008年至2015年底,标普500指数基金的累计回报为65.7%,而Protege Partners挑选的基金回报率只有21.9%。在此次《致股东信》中,巴菲特也分析了这一赌局第九年的进展――2016年全年,该FOF的收益仅2.2%,而指数的回报则高达8.54%。

(截至2016年12月,标普500指数基金和FOF的收益对比)

值得一提的是,不同于单只对冲基金,FOF更存在“双重收费”的问题,其不仅要收取底层基金的费用,更要额外收取整体1%的管理费和10%的绩效费,“股神”此次当然没放过“批判”FOF的机会。

“各界多年来指责FOF‘双重收费’,但这失之偏颇,”夏春告诉记者,“FOF的目标是通过尽职调查、多元化分散配置、积少成多申购表现好的子基金来为投资者获得盈利。研究发现,在尽职调查上做得好的母基金业绩相当不错,实际上全球最大的FOF规模这些年也在增加。但必须承认,一些规模较小的FOF尽职调查的优势不明显,它们的业绩相比前者差别就大了。FOF的另外一个优势是可以帮助投资者投资到一些业绩优秀但对外关闭的基金里。”

“巴菲特可能是对的”

尽管对冲基金对巴菲特的指责并不服气,但第一财经记者采访多方机构和对冲基金研究者后发现――各方都认为,巴菲特的观点整体是对的,如果买不到顶尖的对冲基金,那么不如买指数。

夏春给出了几大理由。首先,“全球对冲基金业绩好的当然不少,但很多都是一般人根本买不到的,而买到的可能就并没那么好。”例如,桥水基金、索罗斯基金等募集资金有限,而且往往定向发售,一般富豪都很难获得投资份额。

“某些对冲基金的策略也容不下大规模资金,可能5亿美元资金可以获得超额回报,但到了10亿就难以获利。”他称。

其次,美国对冲基金行业的新陈代谢极其迅速。“对冲基金行业鱼龙混杂,国外基金平均生命周期3年,10年已经实属不易。”

此外,夏春透露,基金在进行业绩披露时存在一定的“掩饰”,即如果有两个产品,其中一个收益率为20%,另一个为-10%,那么最终其向客户展示的很可能是两者的平均收益,而并非分别展示。

同样不容忽视的是,之所以过去八年对冲基金跑输指数,这和危机后的量化宽松(QE)也密不可分。

“QE把市场基本面打乱了,传统‘多空策略’很难推进,这些年比较好的策略为事件驱动策略和困境策略,全球宏观策略的表现并不理想。由于对冲基金需要对冲风险,因此一定会部分做空,但在牛市进程中,对冲的这部分就等于亏损了。如果都做多,那么遇上2016年初的恐慌性抛售,也同样会亏损。”他表示。

值得一提的是,夏春也提及――如果一家资产管理公司在哪一年业绩排行第一,很可能第二年业绩就不理想,而亚军在第二年登顶的机会很大。“夺魁的基金经理可能由于媒体曝光度、应酬增加,而无法聚焦策略研究,真正的基金管理人都过着‘苦行僧’般的生活。”这也正如前所述,当基金规模越做越大,可能就更加依赖2%的刚性佣金,且某些策略并不适合大规模资金。

对冲基金面临大考

即使巴菲特不说,对冲基金行业也不得不承认其所面临的挑战,其中包括同业竞争的挑战、宏观环境的挑战以及近年来兴起的“聪明贝塔指数”(Smart Beta ETF)的挑战。标普道琼斯指数研究及设计部董事曾力宇此前对记者表示,“该类指数投资成本远低于对冲基金,进入门槛低。截至2016年6月底,全球共有1123只,总资产达 5505亿美元,年增长6%。”

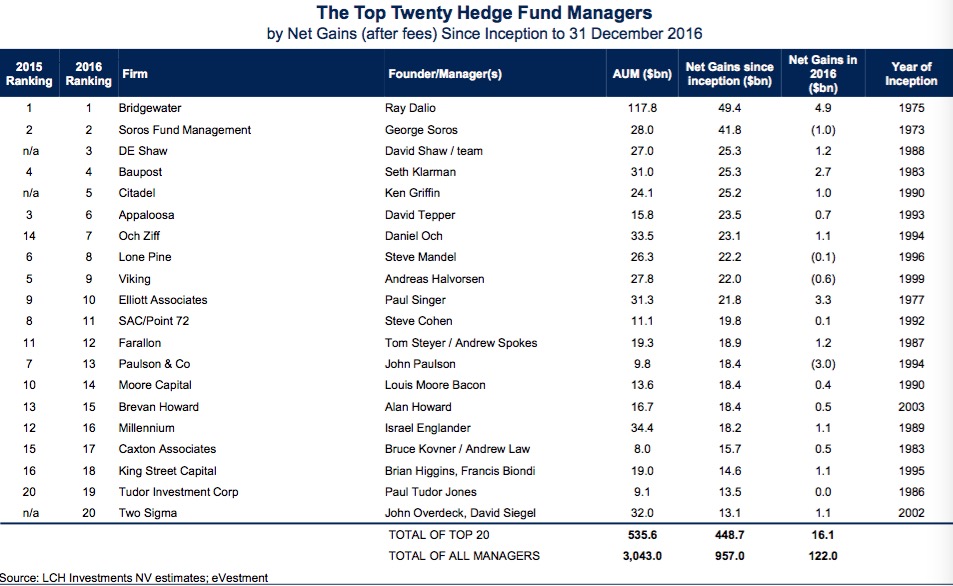

第一财经记者获得的数据显示,在全球前20的对冲基金中,2016年桥水获得年收益49亿美元,荣登榜首,超越如索罗斯(-10亿美元)、保尔森(-30亿美元)等同行。可见,即使是行业大佬也难免失手,低利率环境、英国脱欧和美国大选等风险事件都令人防不胜防。类似的风险在2017年丝毫未见减少。

(全球20大对冲基金管理资金总规模和业绩表现。来源:LCH)

“2016 年是全球对冲基金行业整体陷入困境的一年,多年来业绩不突出却收费高昂,因此面临大量赎回,”嘉实财富CEO赵学军博士对记者表示,从长远来看,大约90%的投资收益源自成功的资产配置。

赵学军表示,全球资产回报整体的下行,全球最大的资产管理机构黑岩(BlackRock)预测,未来五年大部分的资产类收益率很难超过6%,高回报的时代一去难返。例如,“20 年前,国际投资者把全部资金放在债券上就可以轻松获得7.5%的回报;10 年前,随着债券等低风险资产回报率的下滑,投资者需要配置一半高风险资产来获取7.5%的回报;而今天,配置在高风险资产的比例需要在 90%左右,才能博取7.5%的回报。财富金矿中的富矿在减少,好资产荒越来越成为一个世界难题。”

他告诉记者:“桥水成功的逻辑在于,尽量找八到十个相关性极低的资产组合,如果相关性只有 20%,将极大降低风险,提高夏普比率(Sharpe Ratio,是基金绩效评价标准化指标),同时亏钱的可能性也极低。”

不过,夏春也表示,“虽然许多对冲基金策略强调对企业基本面的研究优势,但拥有宏观大视野也是成功的关键,索罗斯就是宏观投资高手。以桥水的辉煌历史业绩来说,对外他们以风险平价策略扬名,强调要多配置债券以平衡其低于股票的风险,但桥水的成功主要还是因为赶上了30年低息宏观环境下的的债券牛市。同样,巴菲特强调企业基本面研究,但他主要还是搭上了两股‘东风’:美国战后婴儿潮和中国改革开放,为全世界提供巨大的市场,他投资的行业都和这两个宏观因素有关。当然,他们最厉害之处恰恰在于在同样的宏观环境下超越了同行。”

)

)