文|Debbie

金融之家3月1日讯,自2007年P2P网贷进入中国以来,其发展的速度可以用爆发式来形容。但在2016年8月24日银监会等四部委发布《网络借贷信息中介机构业务活动管理暂行办法》以后,P2P网贷就如热锅上的蚂蚁,日子很是难过,再加上近两天银监会发布的《网络借贷资金存管业务指引》,那更是雪上加霜,寸步难行呀。

其实,监管层对P2P网贷进行规范化管理,对P2P网贷的长远发展是有利的。那么,伴随监管层以及各地方政策的出台,P2P网贷五大派系的发展究竟如何呢?

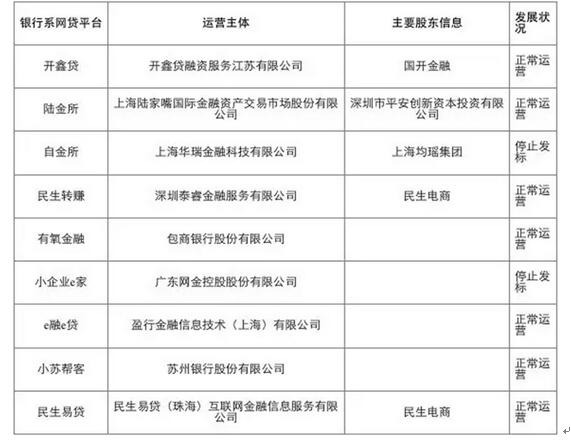

银行系P2P网贷:半死不活

在鱼龙混杂的网贷行业,银行系P2P网贷一经问世便自带光环,在风控模式、流程管理等方面更加规范,项目的综合资质和水平也更具可靠性,成为投资人稳妥选择的首位。然而其真实的发展状况却是那样的惨淡。

造成这种状况的主要原因是:资产不足,即对企业审核的过于严格决定的;定位模糊,没有提前规划好发展路线;成本过高,收益率却很低,对投资人不具有吸引力。

国资系P2P网贷:风险已现

国资系平台大约有101家左右,有“国企”的强大背景作为品牌及信用背书,品牌认同度高,公信力较强,运营规范,比较容易获得投资者的信赖。

然而,背景再强大,也不能避免平台出现问题。重庆国资系P2P平台金粮宝便中招了,在2016年12月,金粮宝被投资人爆料,项目逾期,所涉金额可能逼近上亿,回款迟迟未见。同时最近又被扒出发标虚假项目,由此便可知,其风控体系以及运营模式存在重大漏洞。

尽管国资系拥有国企这棵大树,但是投资人也应该擦亮眼睛,不应该被P2P平台的背景即外表所迷惑,应该关注内在,具体项目具体分析。

上市系P2P网贷:热情降温

上市公司布局P2P网贷,有的是为增强公司盈利能力,带动公司其他互联网业务板块发展,增加业绩增长点,进而提升公司的综合竞争力;有的是出于整合自身供应链的角度,构建供应链金融体系;有的是为了实施互联网金融战略,实现业务资源协同价值。

进入2016年,不仅参股P2P的上市公司在大幅减少,甚至还有部分上市公司宣布退出了网贷行业,主要是受行业监管政策影响或上市公司为优化资产结构及资源配置等原因。因此,截至2016年末,境内外上司公司参股或控股了120个平台,涉足国内P2P网贷概念的境内外上市公司有162家。

因为上市的门槛高低不同,背后的“上市”公司的实质也不一样,每家上市公司的业务经营情况、管理团队的业务运营经验不同,盈利能力、偿债能力、发展能力也不一样。所以,并不是说上市系的平台就代表平台实力雄厚。

风投系P2P网贷:追本逐利

风投系P2P平台大约有115家左右,风投在选择P2P网贷平台时,除了会从技术、市场及管理、财务、退出方式及产业价值等几个方面进行评估外,还会关注平台的合规化程度、金融创新能力、成长空间以及风控能力等。

风投就是以资本逐利为目的的,能被风投看中,平台本身就具有一定的实力,在某些方面做的比较好,但是投资者也应该擦亮眼睛,仔细辨别。

民营系P2P网贷:良莠不齐

在所有的P2P网贷平台中,绝大部分都是民营系,其发展也是鱼龙混杂,国家及地方出台诸多的政策,其实主要是针对民营系的,规范发展,使其有法可依。

平心而论,民营系的P2P平台是最能代表网贷行业发展的,数量最多,投资人也最多,涉及金额也最大。但是P2P网贷平台的发展确是两个极端:发展好的,排名名列前茅;发展不好的,跑路、逾期等情况在不断发生。

不论是银行系、国资系、上市系、风投系或是民营系,投资者在进行投资时,需要瞪大眼睛,再三思考,没有任何的一家平台足够安全。投资有风险,理财需谨慎,做任何投资,都应该谨记。

免责声明:金融之家-JRZJ.COM刊发此文目的在于传递更多信息,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担

责任编辑:wangping

)

)