国泰君安中小盘:孙金钜、任浪

摘要

前言:

证监会发布再融资新政后,定增将进入严监管的3.0时代。发行期首日的市场化定价决定了定增的发行难度提升,发行前股价表现将受限(股价表现越好,发行底价同样水涨船高,而折价空间相对固定,对定增投资者的吸引力将下降,反而越难发行),而在发行中和发行后,由于上市公司、定增市场投资者、二级投资者利益趋于一致,投资机会将更佳。因此,未来在定增严监管时代,定增相关的主要投资机会将会由发行前逐步往发行中和发行后推移。目前定增一级半+二级联动策略推荐大家关注存量项目中的保增发策略以及未来新规下发行中的发行期首日定价、主板或中小板的低折价率甚至溢价发行策略以及发行后的破发策略。

本期重大增发并购:1)昆百大A“蛇吞象”,65亿并购我爱我家;2)中昌数据拟10亿揽入云克科技,拓展海外数字营销业务; 3)时代出版拟19亿收购两公司,布局游戏及教育行业。

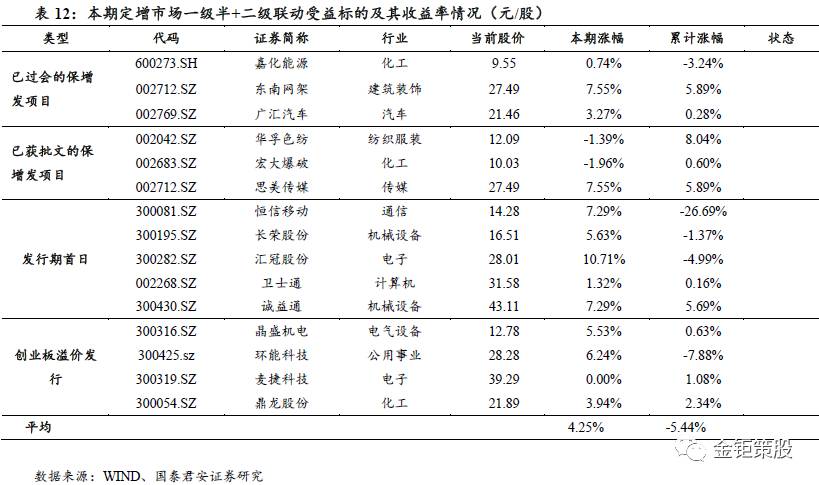

本期增发并购受益:1)保增发带来的投资机会:已过会公司:东南网架、广汇汽车、嘉化能源等,已获批文公司:华孚色纺、宏大爆破、思美传媒等;2)发行期首日定价诚益通、恒信移动、长荣股份、汇冠股份、卫士通等;3)创业板溢价发行:晶盛机电、环能科技、麦捷科技、鼎龙股份等。

增发并购投资组合:大湖股份、通润装备、湘潭电化。本期“大浪淘沙”精选组合:通润装备(002150)、大湖股份(600257)、利亚德(300296),绝对收益率0.93%(超额0.74%),累计绝对收益率-3.96%(超额4.16%)。

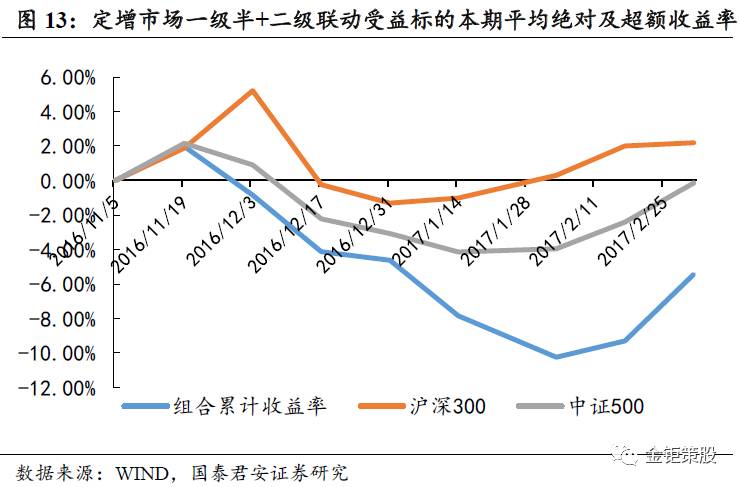

本期定增市场一级半+二级联动受益:东南网架、广汇汽车、嘉化能源、华孚色纺、宏大爆破、思美传媒(保增发);诚益通、恒信移动、长荣股份、汇冠股份、卫士通(发行期首日定价);晶盛机电、环能科技、麦捷科技、鼎龙股份(创业板溢价发行)。绝对收益率4.25%(超额4.06%),累计绝对收益率-5.44%(超额-7.63%)。

1

重点增发并购案例分析及点评

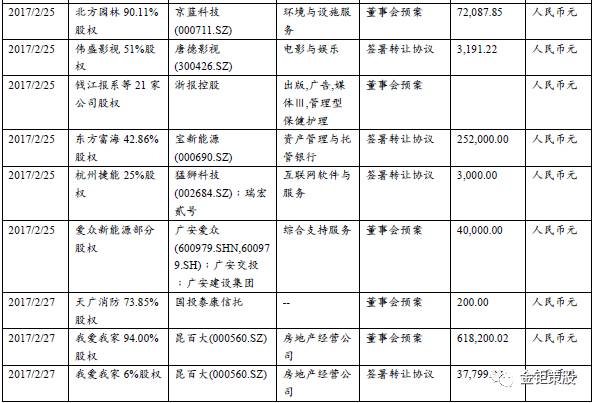

1.1 昆百大A“蛇吞象”,65亿收购我爱我家

增发方案:昆百大A拟以8.63元/股的价格发行5.07亿股(交易对价43.79亿)+支付现金18.03亿,收购我爱我家94.00%的股权,作价61.82亿;同时向包括西藏太和先机投资管理有限公司(控股股东,认购不低于32%,不高于50%)在内的不超过10名特定投资者发行股份募集配套资金不超过2.34亿股,募集不超过25亿,用于支付本次交易现金对价及中介机构服务等交易费用(18.5亿元);分散式长租公寓装配项目(5.5亿);房产综合服务与智能管理平台项目(1亿)。

增发点评:1)本次收购价格适中,标的资产合计17-19年承诺累计实现归属于母公司净利润为不低于5亿元、11亿元及18亿元,对应承诺业绩PE分别为13.15X、10.96X、9.4X。2)我爱我家成立于1998年,旗下拥有“我爱我家”、“伟业顾问”、“汇金行”以及“相寓”等多个在行业内知名的专业业务品牌,是我国知名的房地产综合服务企业。 3)通过本次收购,我爱我家将成为上市公司的控股子公司,昆百大A将从传统的商业零售业,逐步开始向“发展城市综合服务业”的目标转变,并拟将上市公司打造成城市综合服务提供商。本次交易,上市公司控股股东认购配套资金比例为不低于32%,不高于50%,彰显了对未来战略转型的信心。

1.2 中昌数据10亿揽入云克科技,拓展海外数字营销

增发方案:中昌数据拟以13.00元/股的价格发行3865.38万股(交易对价5.025亿)+支付现金5.025亿,收购云克科技100%股权,作价10.05亿。

增发点评:1)本次收购价格适中,标的资产对应17-19年承诺实现归属于母公司净利润为不低于0.72亿、0.97亿、1.27亿,对应承诺业绩PE为13.96X、10.36X、7.91X。2)云克科技是一家国内领先的全球化数字营销解决方案提供商。凭借多年累积的数字营销策划、运营经验及媒体的挖掘和整合能力,提供涵盖投放策略制定、媒介采购与执行、效果监测与优化的综合解决方案。近年来,云克科技借助“人工专家+智能系统”的新型运营模式以及优势媒体的整合能力,提供精准、高效、低成本的广告投放,获得了国内外高端客户的信赖。3)本次交易完成后,云克科技将成为公司的全资子公司,上市公司将在原有的国内搜索引擎营销业务基础上增加海外搜索引擎营销业务,并进一步扩展国内外移动 数字营销服务,成为全球化数字营销解决方案提供商。

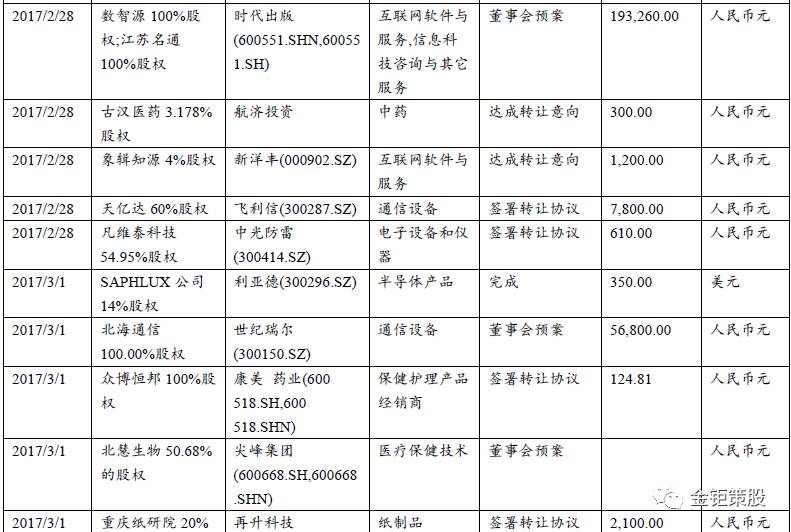

1.3 时代出版拟19亿收购两公司,布局游戏及教育行业

增发方案:时代出版拟以18.57元/股的价格发行1.04亿股(交易对价19.33亿),收购江苏名通100%股权(作价15.03亿)、数智源100%股权(作价4.3亿);同时向向特定投资者安徽出版集团(上市公司控股股东,认购45%)发行股份募集配套资金不超过1.01亿股,募集不超过9.75亿,用于豚宝宝成长中心项目(2亿);基于三通两平台融合应用的智慧教育出版运营服务平台(2亿);网络游戏新产品开发项目(0.3亿);网络游戏运营平台建设项目(0.3亿);网络游戏海外发行项目(0.4亿);基于视觉计算的视频大数据平台及教育、海关行业一体化应用平台(4.15亿);中介机构费用(0.6亿)。

增发点评:1)收购价格合理,江苏名通属于轻资产公司,收购对应2016年底的PB为12.34X,数智源对应2016年底的收购PB为3.87X。2)江苏名通主要从事互联网游戏运营和研发业务,在游戏行业具有一定的地位和知名度。数智源主要从事视频监控和智慧教育相关领域技术的研发和销售,是视频整合及视频大数据领域的综合服务商。3)收购使江苏名通和数智源将成为时代出版的全资子公司,上市公司在夯实出版主业的基础上,整合互联网文化以及智慧教育业务,拓展大文化战略版图的同时提升智慧教育发展能力,形成多元业务发展势头。上市公司控股股东大比例(45%)认购配套募集资金,彰显了对新业务发展前景的信心。

2

定增:新增预案数量、金额快速回升

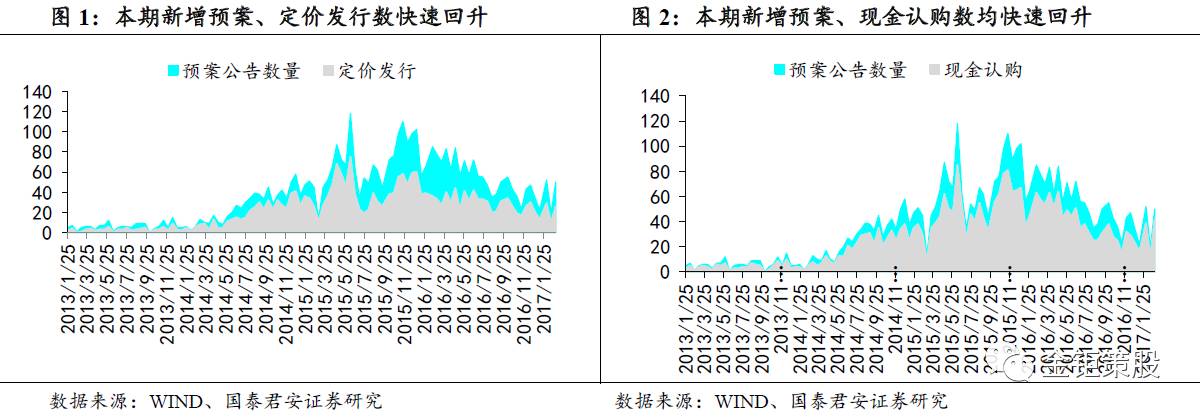

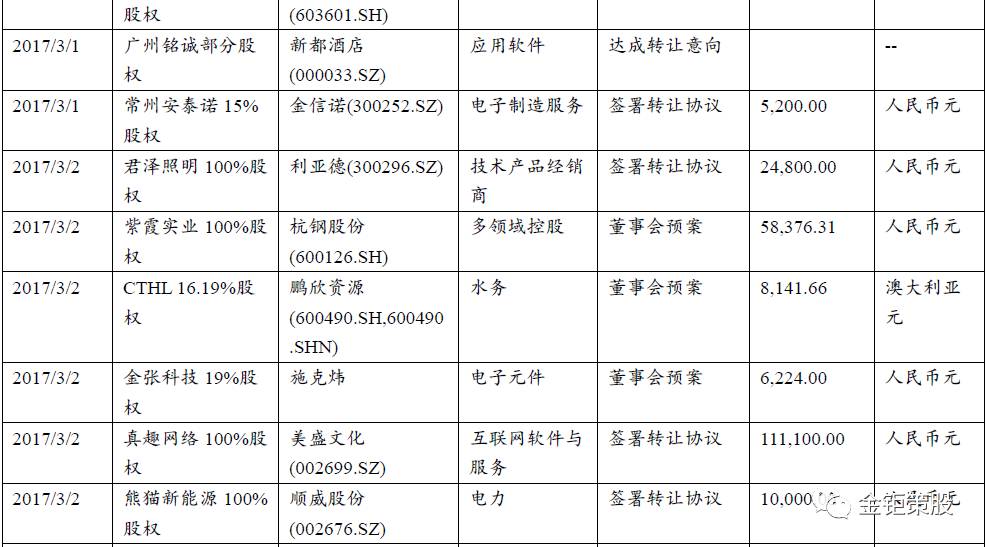

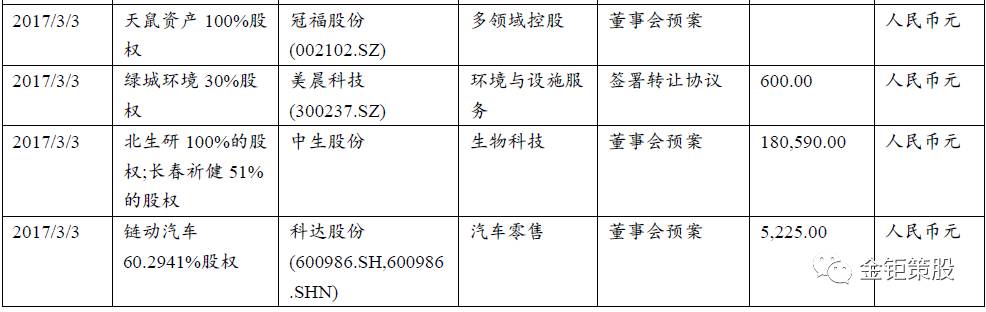

2.1 新增预案:本期预案公告数量50例,快速回升

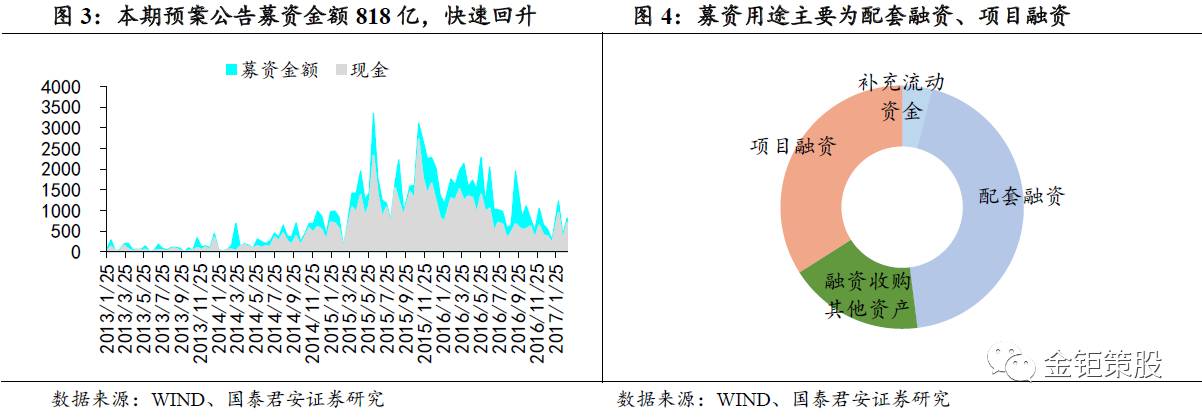

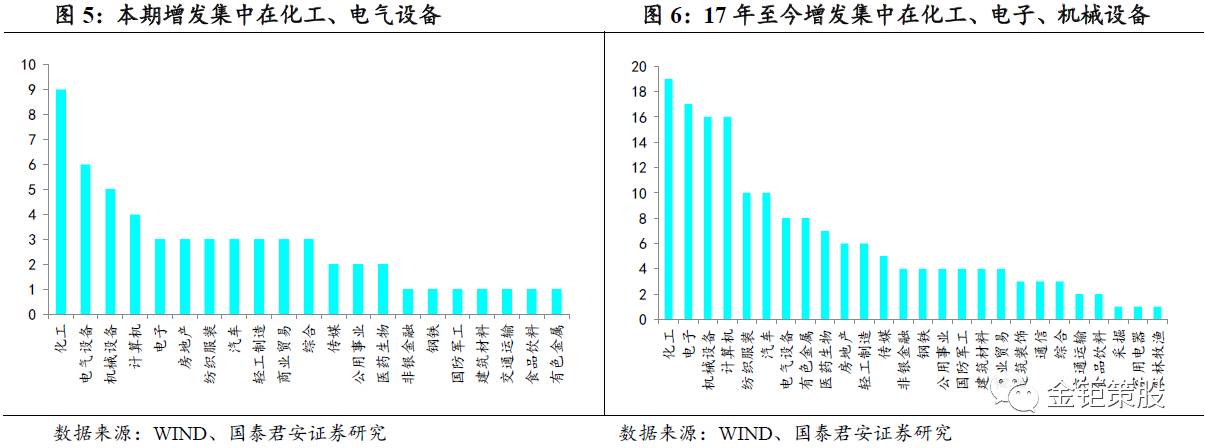

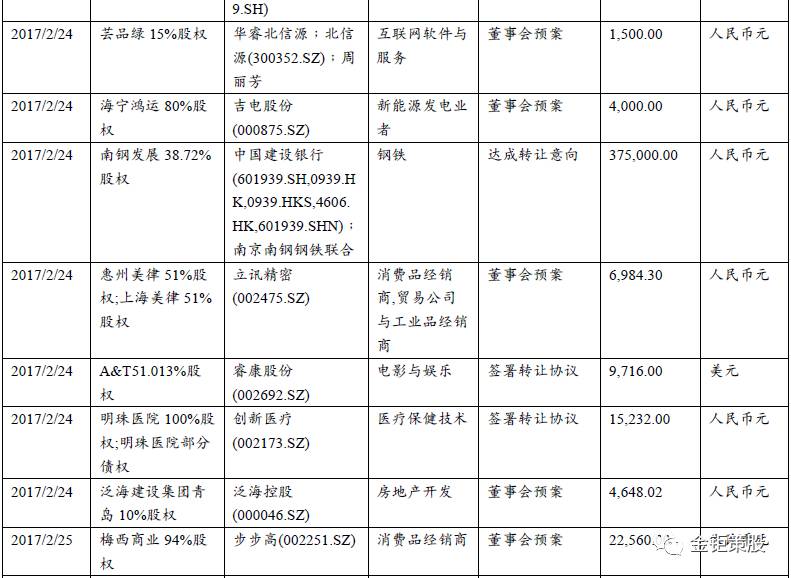

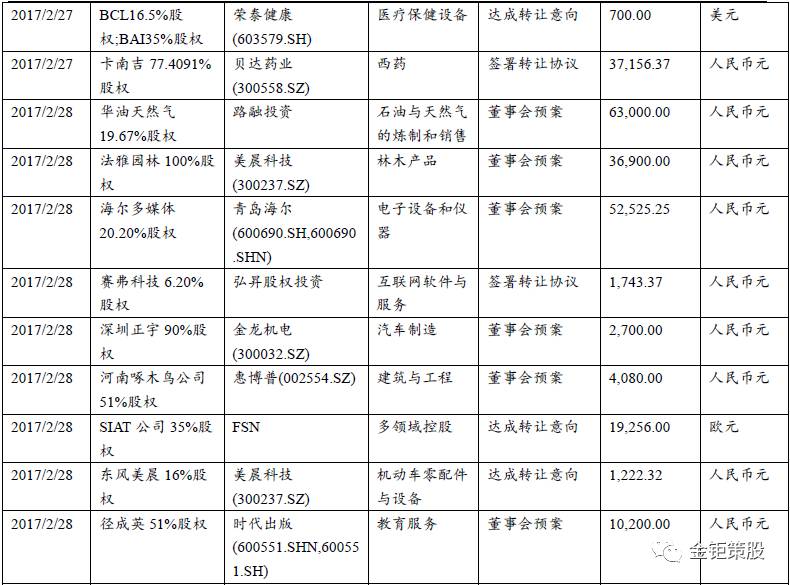

本期增发预案公告50例,有所上升。1)发行方式看,定价发行26例,竞价发行24例;2)认购方式看,现金认购42例,资产认购8例;3)募集资金818亿,其中现金711亿,快速回升。募资用途看,主要用途分别是配套融资(22例)、项目融资(17例)、融资收购其他资产(9例)、补充流动资金(2例);4)行业看,本期增发预案集中在化工、电气设备等行业。

2.2 发行实施:本期公告实施有所下降,蓝色光标等增发即破发

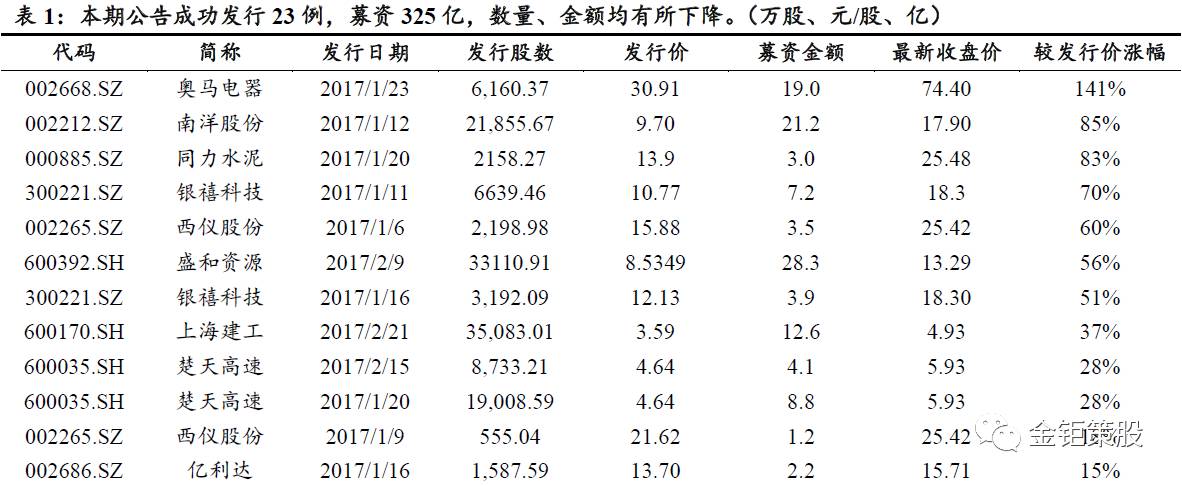

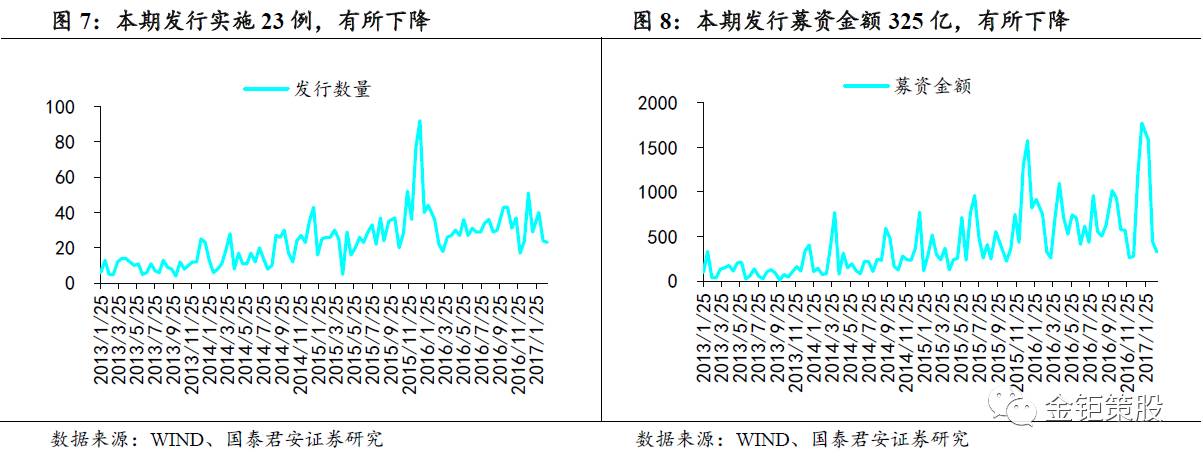

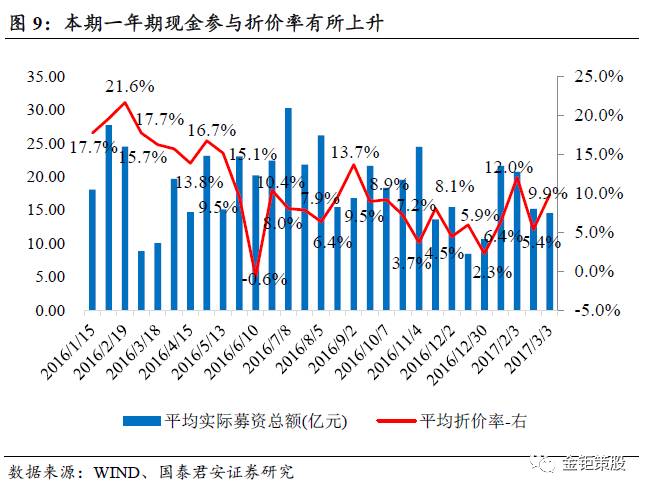

本期A股新增公告成功发行案例23例,共募资325亿,数量、金额均有所下降。本期一年期现金参与定增平均折价率9.9%,较上期显著增加,年初至今一年期现金参与定增平均折价率为8.4%。二级市场表现来看奥马电器相对发行价涨幅大于140%;蓝色光标等增发即破发。

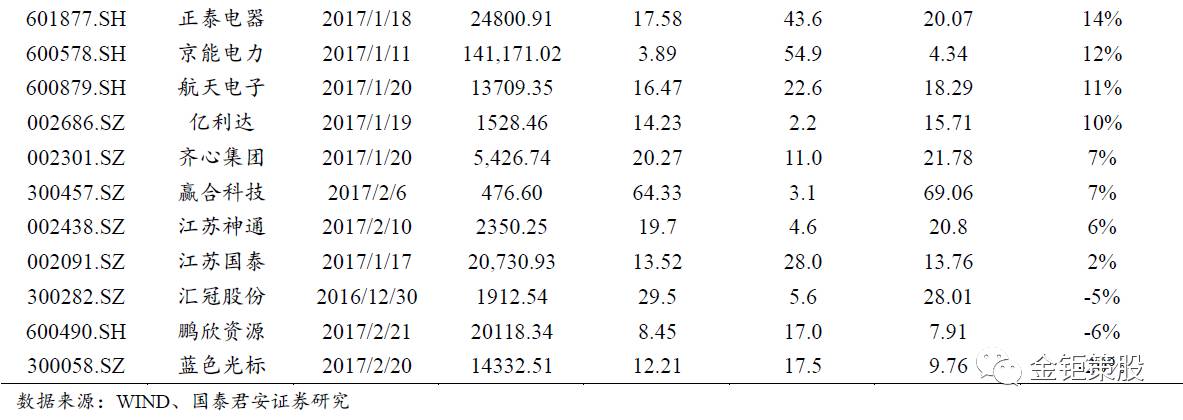

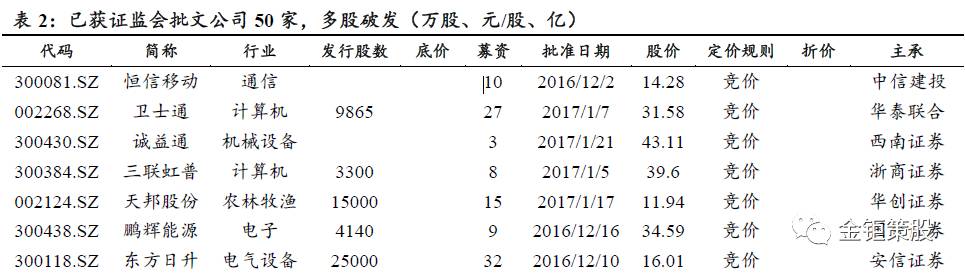

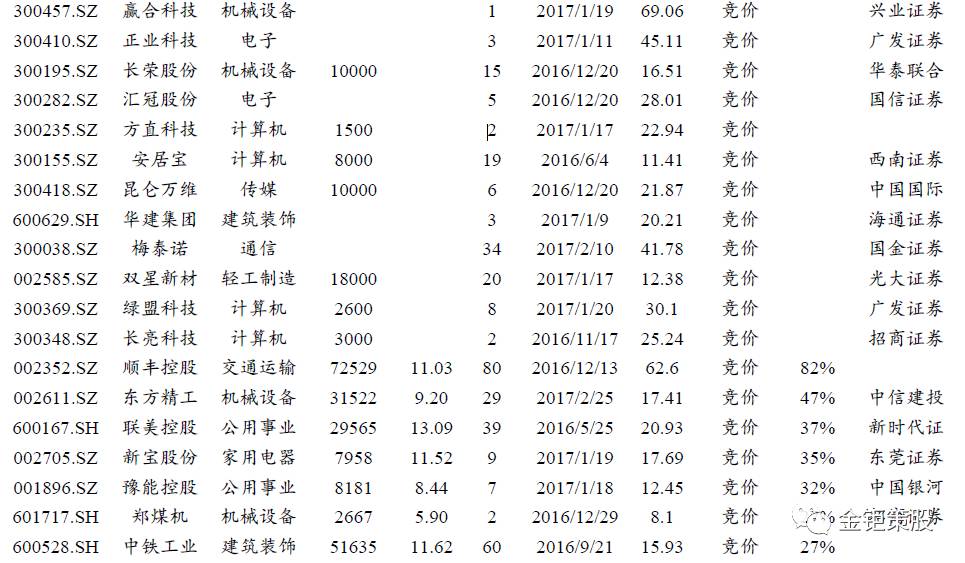

2.3 即将发行:50家公司已获批文,多股破发

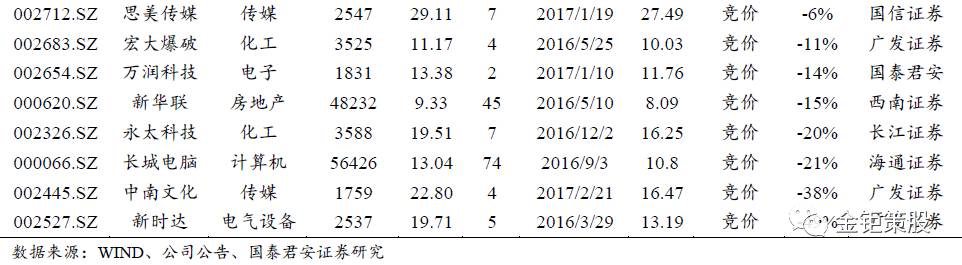

本期拿到批文尚未发行的公司仍然较多,截止到2017年3月3日,已获得证监会批准的竞价增发预案数为50家,其中顺丰控股、东方精工等定增底价的折价在40%以上,定增吸引力足;新时达、中南文化、长城电脑等出现了破发。

2.4 定增实施前:保增发,保出超额收益

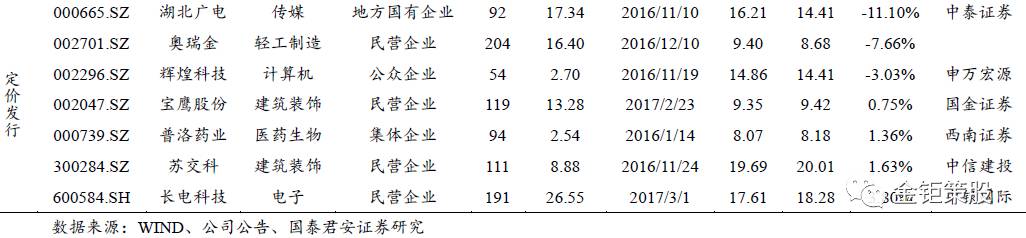

保增发是我们在2015年中小盘增发与并购投资策略报告《定增助力市场化并购重组》中提出三类选股思路之一。由于市场大跌之后存在增发调整价格的机制,所以保增发投资机会建议大家关注已经过会或已经获得证监会批准且发行底价折价率处在-15%至5%以内的公司,这部分公司修改价格的成本太高,相对具有保增发的条件,保增发的可能性较大。根据该筛选标准,本期已过会的公司包括东南网架、广汇汽车、嘉化能源等22家,已获批文的公司包括华孚色纺,宏大爆破,思美传媒等7家。

2.5 定增实施中:发行期首日定价,发行期前后超额收益明显

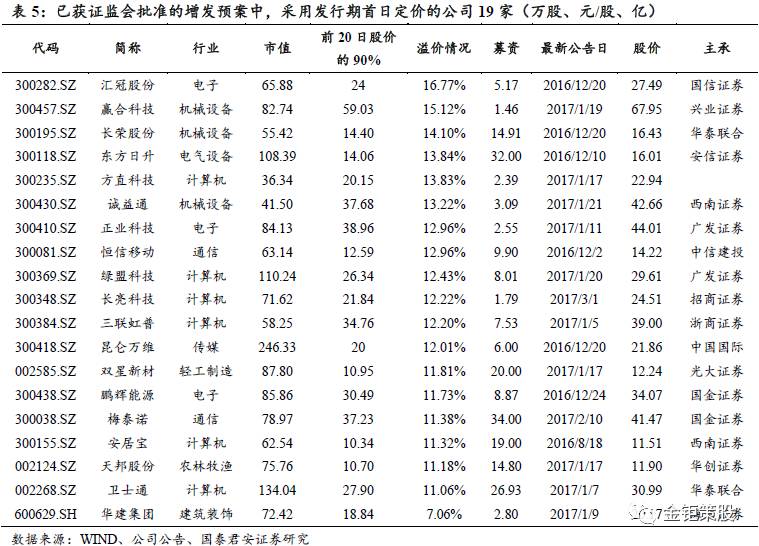

创业板发行新规要求非公开发行定价基准日必须是发行期首日,同时监管趋严后更加鼓励中小板和主板均采用发行期首日定价的发行方式,可以看到发行期首日定价方式所占比例快速提升。但是,发行期首日定价规则决定了发行底价相对于现价的折扣空间十分有限,对定增投资参与报价的吸引力相对不足。因此,为了吸引定增投资者报价,公司一般会选择在公司股价向上的周期里启动发行,拉大底价相较于现价的折价空间,从而带来了发行期前后二级市场的投资机会。截至目前,已获证监会批准但仍未发行的公司中,采用发行期首日定价的有诚益通、长荣股份、汇冠股份、卫士通、恒信移动等19家。

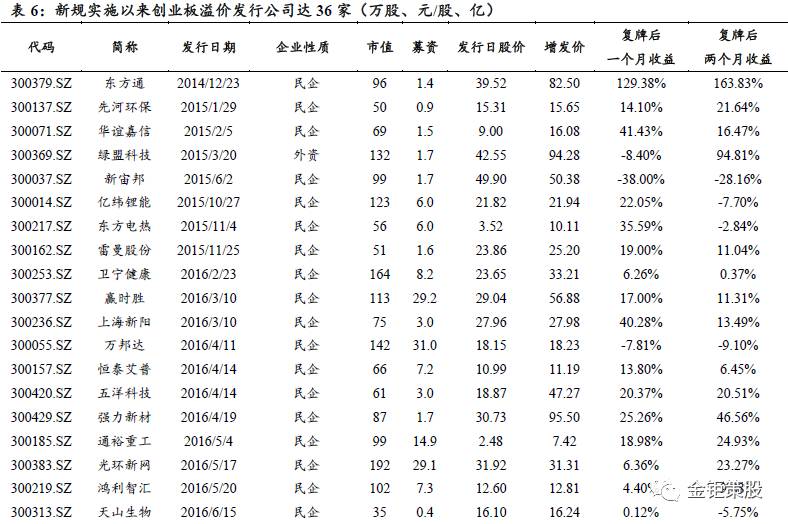

2.6 定增实施后:创业板溢价发行+破发策略

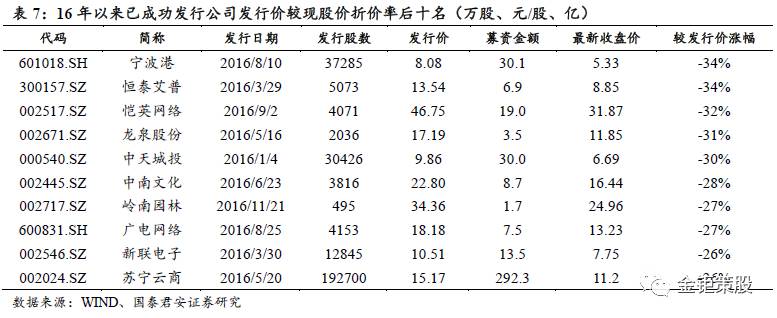

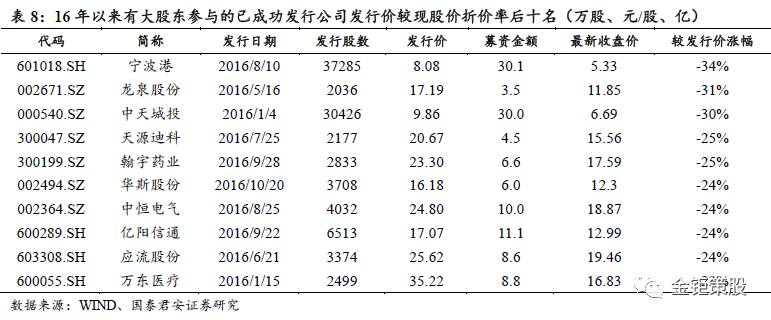

《创业板上市公司证券发行管理暂行办法》规定:发行价格不低于发行期首日前一个交易日公司股票均价的,本次发行股份自发行结束之日起可上市交易。溢价发行表明定增投资者对公司极度看好,对于二级市场同样存在提振作用,带来二级市场的投资机会。新规实施以来溢价发行的创业板公司达36家,且发行后一个月内平均收益率即达到了10.69%,本期新增:无。破发同样是我们定增筛选股票的一大思路,因为历史来看定增市场整体的胜率接近八成,这就意味着破发之后公司股价回到增发价以上的概率还是非常大的。2016年初以来成功发行出现破发的公司中折价率前十的公司分别为宁波港、恒泰艾普、恺英网络、龙泉股份、中天城投、中南文化、岭南园林、广电网络、新联电子、苏宁云商。其中有大股东或大股东关联方参与且出现破发折价率前十的公司为宁波港、龙泉股份、中天城投、天源迪科、翰宇药业、华斯股份、中恒电气、亿阳信通、应流股份、万东医疗。

3

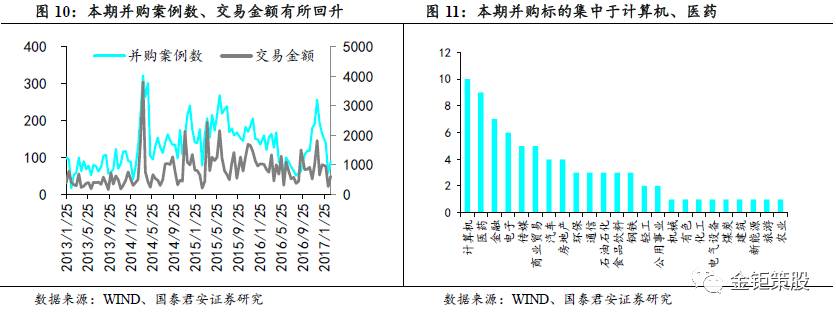

3.1 本期并购热点在计算机、医药

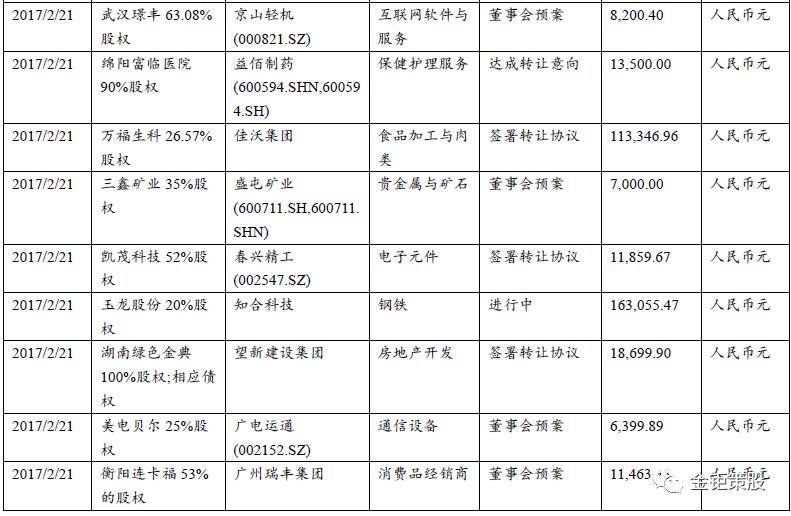

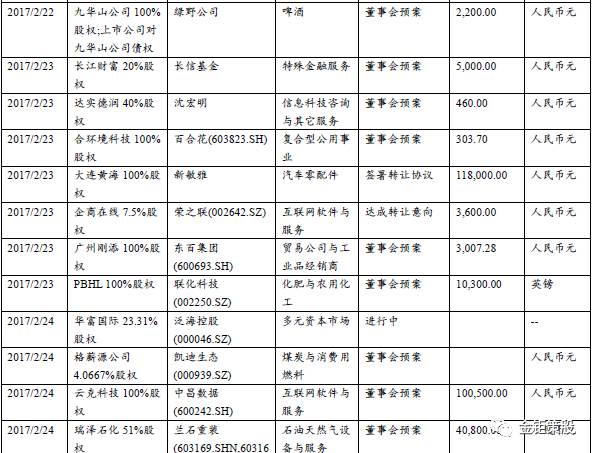

本期并购市场热情有所回升,并购标的主要集中在计算机、医药等热点行业。从并购案例看,本期共发生并购89例,有所回升;从交易金额看,本期并购交易金额合计为616亿,有所回升;截止到2017年3月3日,全年累计并购285例,同比增长-49%,交易金额合计1841亿,同比增长-52%;从并购标的行业分布看,计算机、医药是并购热点,通过并购实现转型升级仍是众多传统企业谋求长期发展的方式之一。

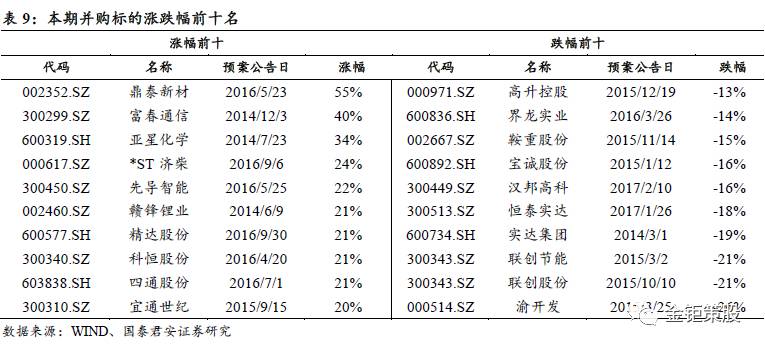

3.2 定增严监管时代,关注定增发行中、后投资机会

定增严监管时代,关注定增发行中、后投资机会:1)整体看,涉及发行股份购买资产的940家A股公司本期股价平均涨幅为2.42%,同期上证指数涨幅0.51%,沪深300涨幅10.19%,创业板涨幅2.41%;2)顺丰控股、富春通信、亚星化学等表现相对强势,本期上涨30%以上。证监会发布再融资新政后,定增进入3.0的严监管时代。发行期首日的市场化定价决定了定增的发行难度提升,发行前股价表现将受限(股价表现好,发行底价同样水涨船高,折价空间相对固定,对定增投资者的吸引力将下降,越难发行),而在发行中和发行后,由于上市公司、定增市场投资者、二级投资者利益趋于一致,投资机会将更佳。因此,未来在定增严监管时代,定增相关的主要投资机会将会由发行前逐步往发行中和发行后推移,推荐大家关注发行中的发行期首日定价、主板或中小板的低折价率甚至溢价发行策略以及发行后的破发策略。

4

增发并购主题投资选股思路建议

4.1 中小盘增发并购投资组合:

通润装备:公司公告股票期权激励的授予日确定为2016年11月29日,股票期权的总成本锁定为3219.5万元,其中2017年摊销2186万元,压力稍大。本次股权激励力度大、成本费用高、行权价格高,彰显了管理层对公司未来发展的信心。由于股权激励成本锁定,我们小幅上调公司2016-2018年EPS至0.30/0.31/0.34元(上调0.00/0.01/0.00),维持“增持”评级,目标价24.91元。详细请参见2016年11月30日报告《授予日确定,股权激励成本锁定》。

大湖股份:上半年业绩略有增长,符合预期。公司公告2016年半年报,营业收入34,361.53万元,同比增长7.04 %;归属于上市公司股东的净利润733.68万元,同比增加5.37%,符合预期。传统业务通过产业链向下游延伸、提高科技含量、切入水环境治理领域等方式提高边际利润,有望提供稳定的现金流,为布局体育产业提供空间。维持公司2016-2018年EPS预测0.01/0.03/0.05元,维持目标价20.3元,“增持”评级。详细请参见2016年8月30日报告《上半年业绩略有增长,体育布局惊喜不断》。

湘潭电化:公司新基地已经成功投运;公司依靠逐步体现的新基地成本优势、以及丰富客户资源优势,其业绩水平已出现大幅改善;湘潭市河西污水处理环保业务板块已成为公司业绩新增长点。维持公司2015-2016年盈利预测,预计EPS分别为0.06元、0.15元(摊薄),维持公司“增持”评级,维持目标价30.00元。详细请参见2016年2月16日报告《新能源材料+环保驱动效应开始显现》。

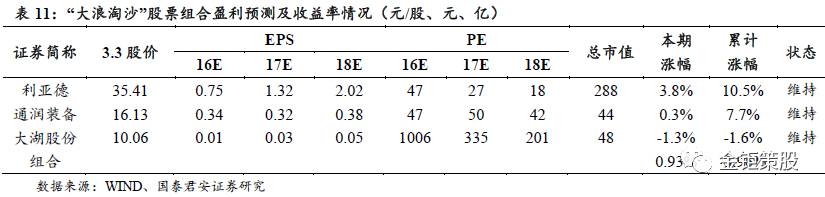

4.2 “大浪淘沙”组合:通润装备、大湖股份、利亚德

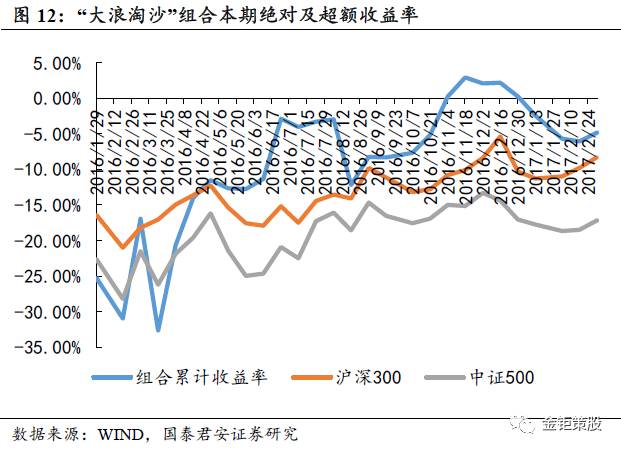

针对我们增发并购覆盖个股数量不断增加,以及市场增发并购相关个股不断出现的情况,我们将增发并购相关个股中优选出三只组成增发并购“大浪淘沙”组合,定期跟踪其收益率情况。本期“大浪淘沙”股票组合:通润装备、大湖股份、利亚德,本期绝对收益率0.93%,超额收益率0.74%,累计绝对收益率-3.96%,累计超额收益率4.16%。

调入:无

调出:无

一句话推荐:

通润装备:公司本身主业体量小且盈利性好,是非常好的资本运作平台,大股东股比高+资产资源丰富,未来资产证券化和外延扩张的空间大。

大湖股份:坐拥180万亩湖面资源,三年期定增底价10.14元/股带来安全边际,引入曹国熊、谢世煌助力转型,全程冠名格斗赛事“拳星时代”抢占稀缺资源,未来在新文化、体育等新领域布局可期。

利亚德:高位员工持股激励绑定之后,订单持续落地和业绩的超预期。

调整规则:

规则1:“大浪淘沙”股票组合只包含三只个股,三只个股权重相同,且仓位始终为100%;

规则2:每两周公布下期模拟组合,每期允许调整一只个股,也可以不调整,一般调整周期为一个月;

规则3:股票收益率以调整前一日的收盘价作为基准计算,初始基准日为2016年1月1日,比较指标为沪深300和中证500指数,其中超额收益率计算对比标准为沪深300。

4.3 定增市场一级半+二级联动受益标的:

我们在《寻找定增市场投资的绝对收益》策略报告中提出了定增发行前、中、后各个阶段的一级半+二级联动的策略,针对二级市场投资本期我们根据“保增发”、“发行期首日定价”和“创业板溢价发行”三大选股思路,筛选出了定增市场一级半+二级及联动受益标的,并且后续每期将根据实际情况进行更新。本期根据“保增发”选股思路受益标的:东南网架、广汇汽车、嘉化能源、华孚色纺,宏大爆破,思美传媒等;根据“发行期首日定价”选股思路受益标的:诚益通、长荣股份、汇冠股份、卫士通、恒信移动;根据“创业板溢价发行”选股思路受益标的:晶盛机电、环能科技、麦捷科技、鼎龙股份。上期收益标的的平均绝对收益率1.05%,平均超额收益率-0.64%,累计平均绝对收益率-9.29%,累计平均超额收益率-11.30%。

调整规则:

规则1:定增一级半+二级联动收益标的个股数量不完全限制,各只个股权重相同,且仓位始终为100%;

规则2:每两周公布本期受益标的,每期根据是否还符合筛选标准进行调整,调动个股数量不做限制;

规则3:股票收益率以调整前一日的收盘价作为基准计算,初始基准日为2016年11月5日,比较指标为沪深300和中证500指数,其中超额收益率计算对比标准为沪深300。

金钜策股

团队专注资本市场中小市值/中小盘股的挖掘和研究,负责人孙金钜,团队成员孙金钜、刘易、吴璋怡、王政之、任浪、黎泉宏、夏玮祥、马丁、俞能飞、黄泽鹏等。

欢迎各位朋友关注国泰君安中小市值团队公众号“金钜策股”!

关注方法:①点击通讯录---点击右上角加号---查找公众号---搜索栏输入“金钜策股”---添加关注即可;②扫描下列二位码;

)

)