经常有投资者朋友来问我,伍治坚你们提供的专户理财服务到底是什么意思?这个和我外面买的基金有什么区别么?今天就让我来好好谈谈这个问题。

要讲清楚这个问题,首先让我来向大家介绍一下基金的基本概念。

现代概念上的共同基金,其历史可以追溯到1924年。那一年在美国的波士顿,Massachusetts Investors’ Trust被发起建立。该基金于1928年上市,并最终成为著名的MFS Investment Management。State Street被指定为该基金的托管人。

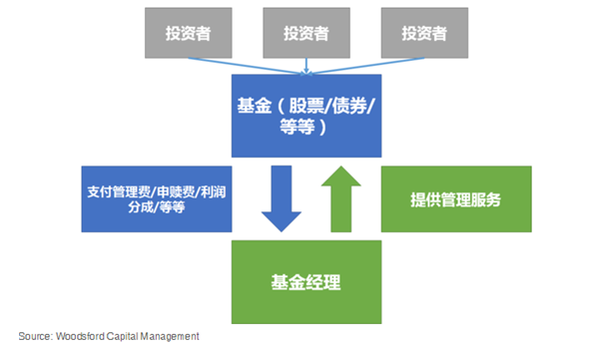

上面的图表是这样的商业模式的一个简单例子。共同基金被设置为一个合法的持有资本的投资者池。其注册地通常在一个免税地,比如开曼群岛或Delaware,或爱尔兰,这主要取决于投资者的来源地。当然税率并不是唯一的考量,但确实是大部分情况下最主要的考量因素。

基金经理,如Fidelity,JP Morgan,或Templeton等,会和基金签署投资协议。该协议定义了基金经理的职责和服务范围,以及投资目标。根据不同的投资目标,基金管理公司的投资范围可以涵盖很多资产,比如股票,债券,房地产等。

作为回报,基金经理会向其管理的基金收取一定的费用。基金这种投资形式受到很多投资者的青睐,其主要的原因之一是它提供了一种廉价的方式让大家把钱放在一个池子里(基金)让基金经理可以一次性比较高效的管理。就好比大家聚在一起坐同一辆巴士去一个地方,而基金经理就是这辆巴士的司机。由于大家都坐在同一辆巴士上,司机只要开一次就行了,不需要像出租车司机那样每次来回接送不同的客人。

虽然基金管理形式有上面提到的这些好处,但是在2008年金融危机时,整个基金行业暴露了很多问题。

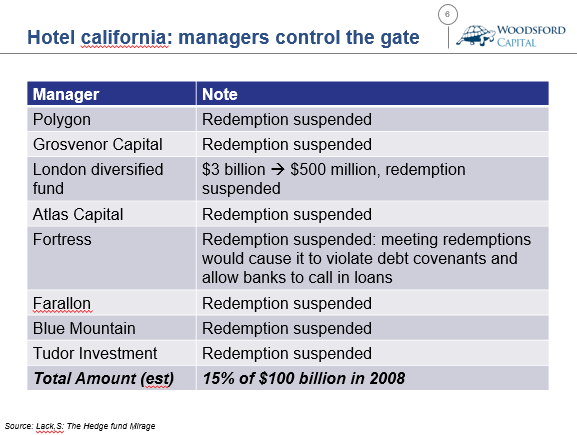

如上图所示,2008年金融危机时,全世界的对冲基金投资者大约提出了总共1000亿美元左右赎回申请。这也很好理解,金融危机发生了,大家都缺钱,所以很多人向基金经理提出申请要求卖出自己在基金中的投资份额,取回现金。但这之中有大约15%,即150亿美元左右的赎回申请被基金经理拒绝了。比如大家可以看到上面的列表,有不少非常著名的基金,如Fortress, Tudor Investment等,都暂停了基金的赎回。

基金经理给出了五花八门各种理由来驳回投资者的赎回申请,比如现在市场价格波动很大,投资者应该再等等;我投资的品种流动性很差,找不到卖家等等。这些理由引起了很多争议,也导致了不少法律诉讼。很多投资者在2008年危机之后才意识到原来投资基金还有这么多风险,可谓真正学到了血的教训。

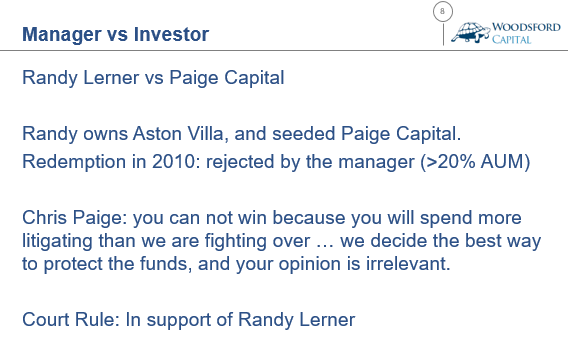

在这里给大家举一个法律诉讼的例子。这个法律纠纷发生在2010年,介于Randy Lerner和他投资的基金经理Paige Capital之间。Randy是一名富商,也是英国足球俱乐部阿斯顿维拉的老板。在2010年,Randy决定从他投资的一家基金,Paige Capital中赎回自己的份额。但是该请求遭到了拒绝(因为赎回的资金量比较大,超过了该基金总规模的20%)。

Paige Capital的基金经理Chris Paige是这么说的:你(Randy)不可能赢,因为你在仲裁费用上的支出就要比你计划赎回的资金更多。我们(基金经理)决定你的钱的最佳用途,而你自己的想法是无关紧要的。

后来仲裁庭裁决Randy胜诉,Paige Capital需要执行投资者的赎回要求。但是你可以想象作为投资者需要度过的那些心惊胆战的不眠之夜,以及在诉讼上花费的时间和律师费。

这也是为什么在2008年以后,越来越多的投资者选择专户理财,而不是基金的形式去投资他们的资金。事实上很多非常大的机构投资者,比如养老基金和大学基金会,在2008年以后就只投专户理财而摒弃了基金投资方式。下面就来讲讲专户理财的概念。

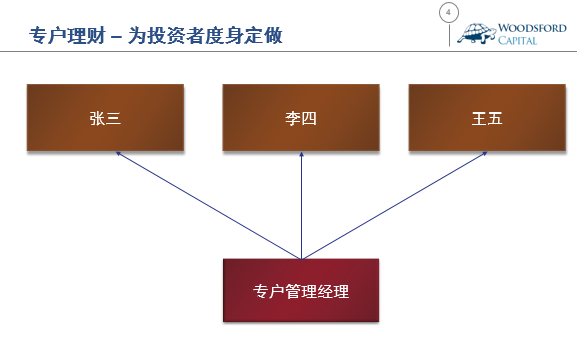

和上面提到的基金管理形式不同,专户理财的结构是一对多,即一个管理经理同时管理多个投资专户(比如上图中的张三,李四,王五等)。对于每一个投资者来说,他们自己的专户就是一个小型的基金,里面管理的只是他们自己的资金,和其他投资者的资金隔离开来,而不是像上面基金的形式那样混起来。

通过这个对比,我们就可以看到,专户理财的优点是他可以为投资者度身定做最适合他自己的投资策略。在上图中,张三,李四和王五投资的产品和策略都可以不同,从而满足每一个投资者不同的个性化的投资需求。

当然,就像我上面提到的巴士和出租车的区别,在传统的商业模式下,专户理财的成本会比较高。这主要有几个原因:首先是度身定做。大家知道,私人定制的服务,因为受规模所限,总是要比可以大批量复制的服务更贵一些。其次是在传统的商业模式下,专户管理经理能够管理的账户数量有限。即使是铁人,他能够管理的账户数量也有上限,比如20个或者30个。事实上如果经理告诉你他管了100多个这样的账户你可能就要开始担心了。那么这就决定了专户经理的收费需要比基金经理高,因为对于一个基金来讲的话,理论上可以管理的投资者数量和基金规模没有上限。

但是由于科技的发展,上面提到的传统束缚正在被革命性的颠覆。比如我公司提供的五福全球配置专户管理服务,管理费是每年0.4%,不收业绩分成。有兴趣的朋友可以将这个费用去和其他基金比较一下,你会发现这个管理费要比绝大多数的基金都更为低廉。同时由于我们提供的是以被动型指数基金为核心的多资产配置服务,并不需要很频繁的交易,因此可以完全实现自动化管理。这样的科技创新突破了上面提到的账户管理数的限制,极大的提高了生产力,这也是我们可以以如此低廉的费用实现专户管理的原因之一。

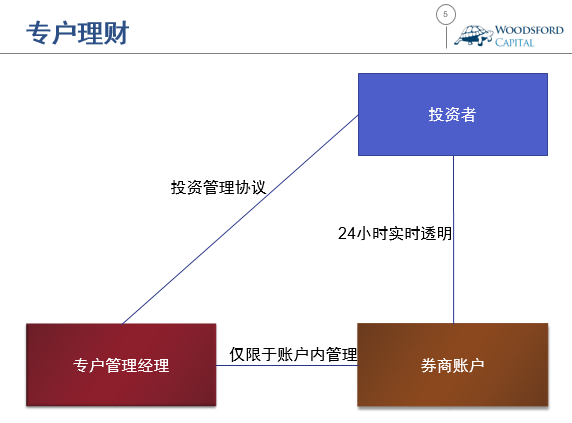

具体来讲,专户理财的管理形式如上图所示。首先投资者需要和专户管理经理签订一个投资管理协议,在协议中明确投资的目标,专户管理经理的责任和义务,以及管理的费用。然后投资者需要自己在去开一个券商账户。因为这个券商账户属于投资人自己,所以这就能最大程度的保证投资人的资金安全,以及24小时实时的透明程度。任何时候投资人都可以登陆进自己的券商账户查阅该账户的盈亏,费用和市值。

对于专户管理经理来说,投资人需要授权专户经理去管理被指定的券商账户,但是其权限仅限于管理,而无法提现。在这里要提醒一下大家,有一些朋友把自己的用户名和密码给专户经理,让经理代为管理。这样的做法非常不正规,因为有了投资者的用户名和密码,理论上经理可以把券商账户中的钱转出去。我们公司不接受这样的做法。更加职业化的操作是投资人通过券商授权专户管理经理的权限,然后专户管理经理有另外一套用户名和密码可以登陆投资者的券商账户进行操作。

最后总结一下专户理财和基金的区别。在资金管理上,专户理财将每个投资者的资金单独分开(每人一辆私车),而基金的做法则是把所有投资者的资金混在一起(一辆大巴)。由于专户理财的账户在投资者名下,可以从最大程度上杜绝经理的欺诈风险。从法律上来说,专户理财的资金属于投资者自己,而如果投资者购买基金,那么投资资金的法律拥有着是基金本身。专户理财可以24小时随时查阅自己账户的盈亏,投资细分,和流水账,而所有这些在基金投资中是做不到的。从灵活程度来讲,专户理财投资者可以随时充值或者取现,而如果投资基金的话,其灵活程度则要取决于基金的种类(比如有些提供日流动性,有些则需要等几个月,甚至几年)。简而言之,专户理财是投资者自己做主,而基金的话则是投资者和基金经理共同做主。

希望对大家有所帮助。

伍治坚新书《小乌龟投资智慧:如何在投资中以弱胜强》终于上架啦。在京东,淘宝,亚马逊中国或者当当搜索书名或者作者名,都可以购买到该书。或者也可以点击这里购买本书:https://product.dangdang.com/24169820.html

2017年3月6日-9日,伍治坚将在上海财经大学/交通大学,杭州浙江大学/宁波诺丁汉大学做演讲,题目为《投资者最容易犯的三个错误》。如果有兴趣参加或者想和伍治坚见面聊的朋友,请在微信公众号(伍治坚证据主义)留言,我们的工作人员会联系您做适当安排。

)

)