�������죬��������һ�����������Ĺ��£������Ǹ����������й���������Ÿ۹�ƽ̨���������ţ�00641.HK�������Ź�˾��һ�����ӡ��Ƚ���Ŀ��ܾ���ǰ��ʱ����ԼH�����еģ���γ�Ļ���00350.HK��...

�����۹�ǧǧ��ʹΪ���ų���ǧֻͶ���ɹ�ѡ���Ҳ�dz��࣬Ϊʲô�����ʱ�����۹�Ͷ����ôһ����������δ�������ͨ�����Ź���

�������µ���Դ���Ǽ���ǰ���̣���Ī������Ļع���...��һ�λع����ǽ���Σ��ʱ���������...

����ҵ����ǰĪ������ع�������Ҫ���°���һ������Ϸ��֣��е���˼~

����һ����ʷ�ظ�

������������ǰ�������Ź�ҵ,�ɹ�ҵ�ҷ�����������1963�괴�죬��Ҫҵ��Ϊ��ơ����졢���ۺ��ṩ��֯Ⱦ���豸,ͬʱ��Ӫ����ֲ�ó��������������ҵ�縺��Ϊ�����ṩ���ʲ���ֲ��ϼ�����֮ʹ����

����1969�꣬�ԡ�����Ⱦ����е����˾�����ƾ�Ӫ����Ϊ��һ����չ�Ӵ���й���֯Ⱦ���г��ĸ��̡�

����1990�꣬�����Ź�ҵ����˾���ɹ���������Ͻ���������˾��ʽ���С�

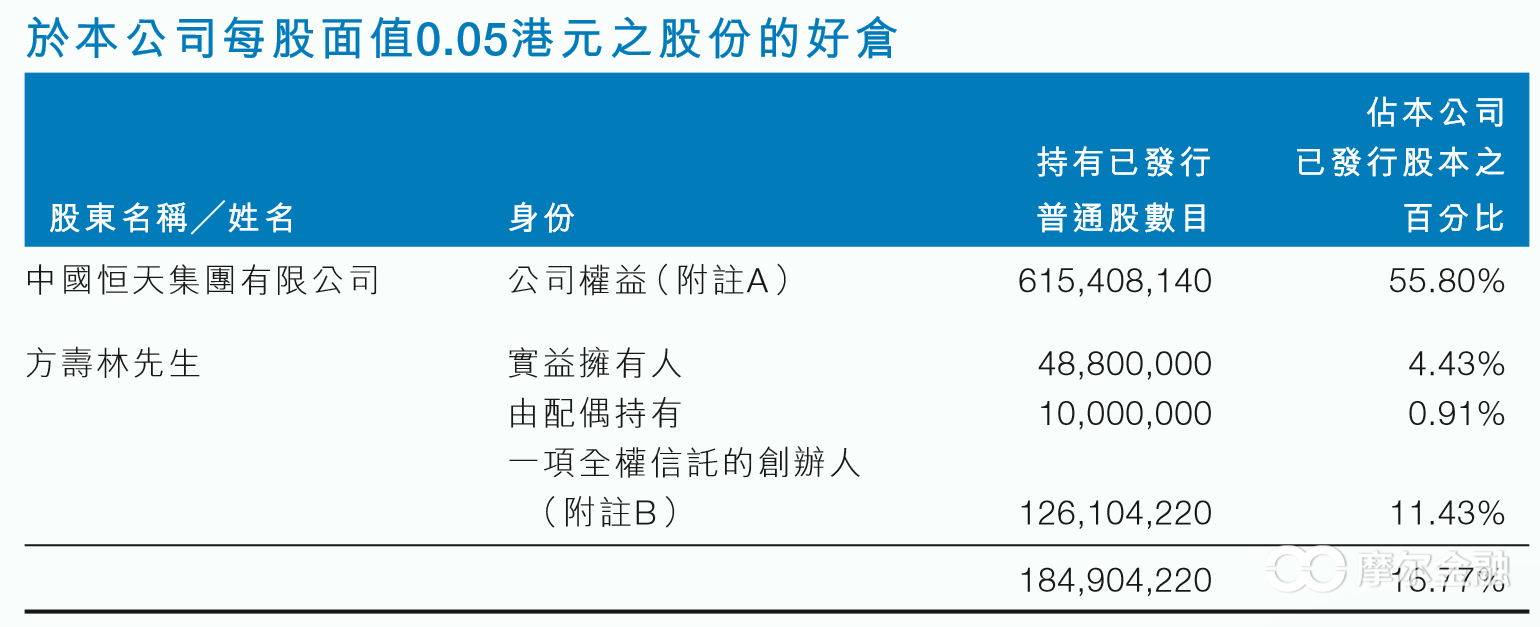

����2011��1��7�գ����켯����5Ԫ/���չ�ԭ��ɶ�������37.7%�Ĺ�Ȩ������10.3�ڸ۱ң�ͬʱ����5Ԫ/�ɵ�ȫ����Լ����Լ�ڽ������켯��+�����ֳֹɱ����ﵽ83.17%�������Ϲ��ڳֹ�Ҫ��ͣ�ƣ��ڼ䴩���Ÿ�������ʦ�������£�4.83�ڵ��ذ��������¹��Ÿ�ʿ��������������֮ǰ�����ĺ��ʹ�˾�����Ÿ�ʿ���������켯�ż��źųưѹ�Ȩ����������������2012��10��4�ջָ����ף��˺�����Ȩ���ʶ�������Ȩ�ṹά�����£�

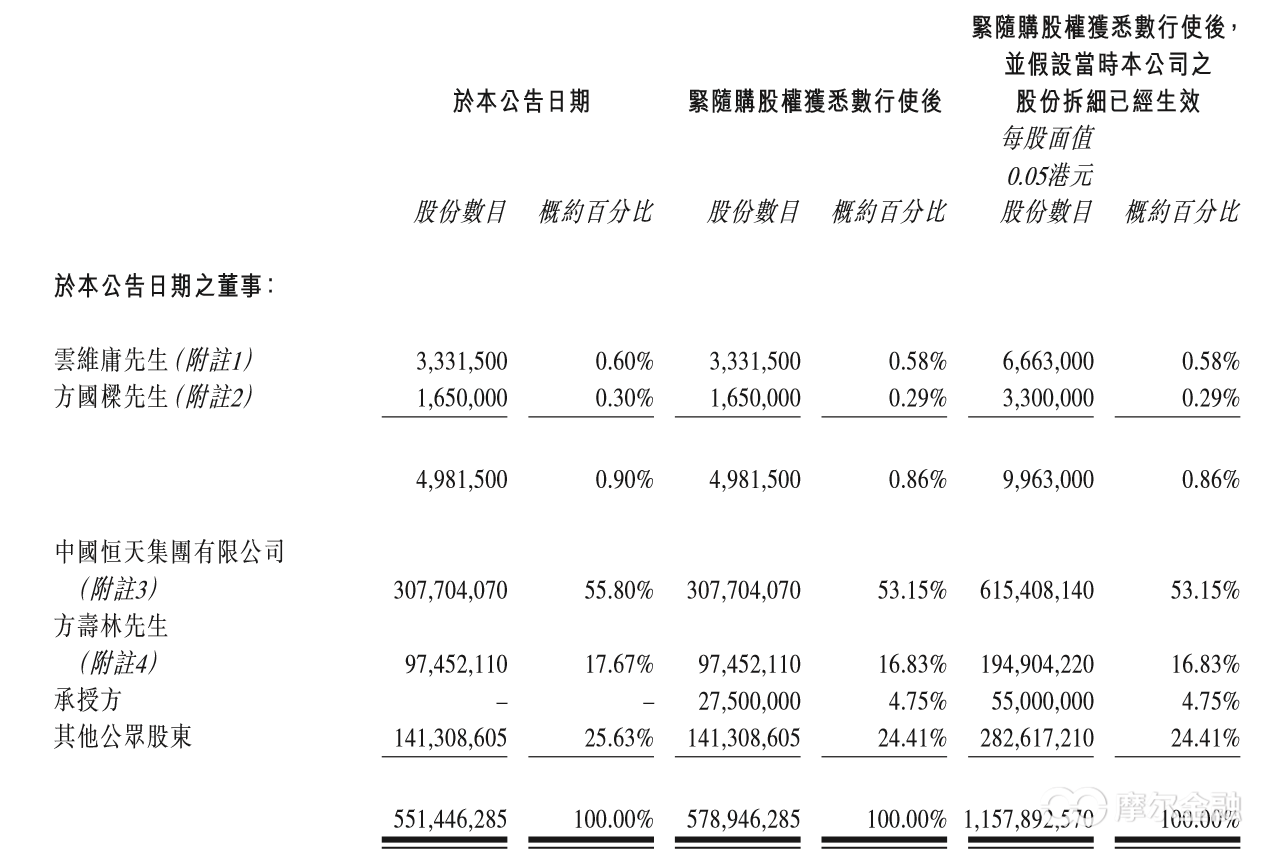

����ԭ��ɶ����������͵���һ�ߣ��Ҹ���Զ������ϯ������ӷ�����һֱ���ڹ�˾��ִ�ж��£���2016��9���˳�����ִ������Ȼ�ֹ�16.77%����Ϊ�ڶ���ɶ������켯�ŵ��˼���������Ŀǰ���й����켯�ŵĸ��ܲ�Ҷï�����������ŵ�ִ���涭�»���ϯ��PS���������ŵļ��ʴ����ж��趨��һ�������Ե�ΥԼ������켯�ųֹɱ����������51%��

������������Ľ������й����켯������˾��������1998�꣬�ǹ���Ժ�����ʲ��ල����ίԱ���ܵģ�����Ψһ�Է�֯װ��Ϊ������ҵ��������ҵ����Щ���������������µ�����ƽ̨������һ����̬���˳����ƣ��ڽ��������й���װ��000902.SZ����������죨000687.SZ�������캣����000677.SZ����Ŀǰ�й��������A�ɵľ�γ�Ļ���000666.SZ����B�ɿ����ɷݣ�900953.SH�����۹ɺ������ţ�00641.HK�����ֵ�һ��ɶ���λ��

������������ˣ����켯�Ų�ȱ����ƽ̨��ΪʲôҪ����ô������չ���ô���۹�����ƽ̨��ͨ���������Ź�ҵ����ʷ���ڷ�֯��е���������Ļ��ۣ�����ҵ���ȹ�˾���������õĹ�ϵ�����չ����ҵ��˻���Ϊ�ڶ���ɶ����빫˾��Ӫ���ǿ��ܴ���ʾ��Ǻ��켯��ͨ���չ����Ź�ҵ���伯�ŵķ�֯Ʒ��е��飬ͬʱͨ�������ҵ��Դ�����̵���������������к����չ�������¹��Ÿ�ʿû�����ŵĹ�ϵ���ܷ���ô�������£�

����Ŀǰ���ҵ����Ѿ��˳���Ӫ���棨ֻ����ִ��������֪�����ڲ���ϵ�����Ľ��������������˵Ͷ��������ҵ��ֻҪ���Ҳ����ּ������Ŷ��ɶ������ڶ��»ᣬ�����ƽ̨�Ĺ�˾����ˮƽ�Ѿ�˦��������ʮ�������ˣ�������һ�������ڶ��»�ɶ����ʹ�ɶ����в��ġ�

����������Ӫ���

�����ӹ�˾��ʷ��Ȩ�ܹ����Ѿ��ƶϹ�˾����ˮƽӦ���ڹ����нϺã�����������Ҫ��һ�¾�Ӫ��������������ҵ�������켰����Ⱦ����е������ȷ��ԭ���Ϲ�Ӧ����������ֲ�ó�Ͳ���������ҵ��

����2016���ϰ��꣬Ӫ��Լ13.68�ڸ�Ԫ��ͬ�ȼ���14%�������������Լ0.31�ڸ�Ԫ������150%��������ʾ��2015���°��깫˾�бʴ��ķǾ����������ȫ��ҵ������ȥ�ˣ�1.7�ڣ�������û�еĻ������ȫ�����Ҫӯ����

����Ⱦ����еӪҵ����Լ10.12�ڸ�Ԫ��ռ��Ӫ��74%��ͬ���µ�10%��������ۺ��й��г������۶�Լ4.7�ڸ۱ң�ͬ���µ�17%���������г������۶�Լ5.42�ڸ۱ң�ͬ���µ�2%����Ӫ����Ϊ0.5�ڸ۱ң�ͬ������138%����Ҫԭ�����ϸ���Ƴɱ��;�����֯�ܹ���ҵ�����̣���Ҫԭ���ϲ���ֲļ۸����������Խϵ�ˮƽ�����ë����������������

�������������ֲ�Ӫ��2.07�ڸ�Ԫ��ռ��Ӫ��15%��ͬ���µ�24%����Ӫ������ԼΪ0.18�ڣ�ͬ���µ�35%��

��������ֲ�ó�ֲ����������Ӱ�죬Ӫҵ����Լ1.48�ڸ�Ԫ��ռ��Ӫ��11%��ͬ���µ�25%����Ӫ����Լ100���Ԫ��ȥ��ͬ��ԼΪ300���Ԫ��

��������һ������˾����ṹ�ͺ������ˣ�����ҵ����Ⱦ����е�������ó�������Ǹ�����ҵ���СǮ��������ҵ����Ӱ�첻���ţ��ڸ�����ҵ���еı����»���ά��ס����Ǯ����Ȼ��˾��Ⱦ����е����ҵ����Ƚ�ţ�ƣ����Ǿ����������ҵ��ܹ����Ų���ɼۣ���ʹ��˾�����ٺã�Ҳ���Ǹ���ͨ�ļ��Źɣ�û����ռ�...

�������ֻ����ô����������û��˼�ˣ���������������������������ռ���...

���������������ڣ�

�����������������һ�������������λ���������жϡ�

����1����ʽ�ɸ�

����2014��8�£����й�˾�������º��ʹ�˾��ɽ���ǣ������ʲ��Ƿ�ɽ�ij��и�����Ŀ�����ŵĺ���ز�������1.5������ң�2015��6�£��չ��������������еĺ���ز�13.26%�Ĺ�Ȩ������1.46������ң����켯���ֹܳɱ�����51.43%��ߵ�64.69%�����й�˾ͨ����ôһ����Ȩ���֣��ѵؿ黻���˼��ŵķ��ز�ƽ̨������ز�����Ȩ��������ҵ�����ű㳵��ֻ�������ɡ�

����2014��4�£����ڵ��ϳ�����ɸģ�20���ϳ����ؿ�λ���й���������������ֵ�����ͷ��ҵ������Ǩǰ�ܽ������ԼΪ2.93��ƽ���ף����ԼΪ11.39��ƽ���ף������ʲ�0.7������ң��ֽ�10������ң�12.6�ڸ۱ң�������3����ҵ��100����λ���ɸĺ������ǹ�ҫ�ز�����ɶ�����ҫ�������������ľ��dz����ľɸ���Ʊ�ľ籾����2014��ǩԼ�������ڵķ����Ѿ�ͻ����ʣ��ر������������ɸĹ��������ƽ��������������5�ڸ����һ�������Ѿ��ϼ�2��������Ѿ����壬���µĹ�����¶���ǣ�������1�������Ϊ2017��9��30�գ�������3�����������Ŀ��˾�������ȷ��Ϊ�ɸ������30���ڣ�������4��Ϊ�������������ת��Э���30���ڣ�����Ŀ����ǰ������ֽ��Ϳ��Զ����ˡ�

�����������ˣ���ʾɸģ��ܹ��IJ�����12.6�ڸ۱ң�3����ҵ��100����λ���ٵ���Щ����֪�����������ҵ�������̵Ŀ�δ֧�����ֽ���10.08�ڣ������й�˾��ζ��ʲô�����й�˾������ֵ22.72�ڣ�2016�б���Ϣ��ծ10.89�ڣ��ֽ�6.2�ڣ����Ǯ���˺�˾�Ŀ���һ����������Ϣ��ծ�������һ��IJ���ɱ��Ϳ���ʡ��3000�������빫˾����������Ŷ���...

������2014�꿪ʼ����Ŀ�ɸ��Ѿ�����3����ͷ��δ���Ľ��Ȼ���ȷ�����ں������ŵĽǶȼ�ʹ���������������������㲻�࣬������һ���������Ǹ����ۺ�2014��ļ۸�ɾͲ���һ�����ˣ���˵��������þ��취ȷ����Ŀ���ô...�ؿ�ļ�ֵ��������ؿ��м�ֵû���ã��ؼ���Ҫ���֣�����籾�����ڶ��֣���10.89�ڸ۱�δ���ֵ��ֽ�������ô����

����2����֮����Ȩ

�����ڸ۹ɻ���ˣ����¹�˾������Ȩ����תծ���DZز����Ŀ�����ڹ�����Щ�Ƽ��Ķ���һ�����һ�㣬�����������Ʊ�ϣ���Ȼ��������Щ��Ϥ������...

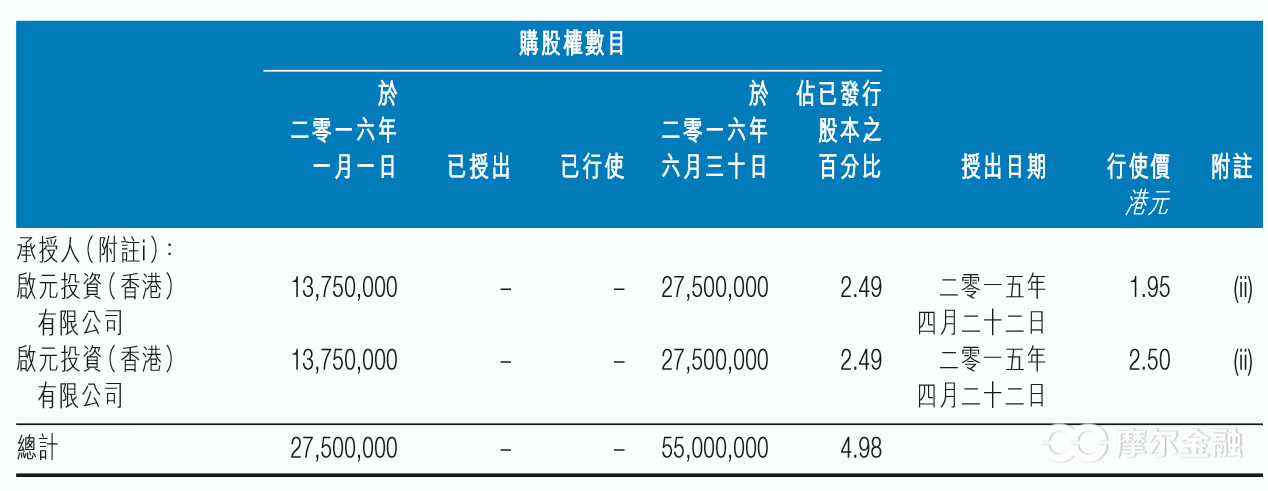

����2015��4��22�գ����й�˾��ij�����ڳ���5500��ɹ���Ȩ������ͳһ����ɺ�Ŀھ�����ռ��ʱ��˾�ɱ�Լ4.99%����Ч�����꣬���У�2750��Ȩ��Ȩ��1.95Ԫ��2750��Ȩ��Ȩ��2.5Ԫ��ȫ����Ȩ������1.22�ڸ۱ҡ�

��������������¶�ij��ڷ��˱���˾��һ�����ʣ��ͱ����ŵ�ս�Թ滮��ҵ����չ�ͷ�չ���Լ�Ͷ���߹�ϵ�����ȷ����ṩ�����Ϊ�������ڷ������������˾����������ڷ��ڳ�����Ȩ�����»���Ϊ���ɳ��ڷ����ṩ�ĸõȹ��Ա���˾�滮�����������ŵ�ҵ���Դ�����ȡ��δ��ҵ������������Ҫ���Լ��ڳ�����Ȩ�������������ڷ����������뱾����һ�����ʵ�֮��ʽ��

���������������߹ܵĹ���Ȩ���ѵ�Ҫ������Ȼ��ôţ�Ƶĸ����ⲿ��ʿ���˽ӽ�5%�Ĺ���Ȩ���ڹ�����ϵ�����Ѿ���ţ�Ƶ���...������Ȩ�����ɻ������������ʣ�ս�Թ滮��Ͷ���߹�ϵ����Щ���������...���ţ�������ij��䷽�ǣ���ԪͶ�ʣ���ۣ�����˾������Ȥ����������ȥ�����ԣ���Ͳ�����˵��...

�����ⲿ�������������ʣ�ȫ��˾Ψһ��һ������Ȩ���ݶ���Ȩ�ۣ������ڣ�Ī������Ļع�����֪�����ô���к����룿

����3����ȷ������

��������������˾���̵����й����켯�ţ��������ˣ�2016��11��10�գ��й����켯�������Ȩ������ת�����й���е��ҵ��������˾������Ϊ��ȫ���ӹ�˾�����ڻ����쵼�ˣ�����籾Ҫ��Ҫ���Ǹ����⣬���Ҽ�ʹ�������ڼ���û�����֮ǰ��Ӧ��Ҳ������ɶ������...

������2017�꿪�꣬�����ʻع��Ǽ�����˼...

�������

�����������У��˵ȹ���Ȩ����ȷʵ����~

��������Ȩ��ʵ�ʳ����˻���˭�أ�

�����ݶ���Ȩ�����õ�ԭ������ɶ�أ�

������˾��ȱǮ����������Ĺ���Ȩ��Ϊ�η���Ҳͨ���ˣ�

������˾�Ļ������Ǹ����̲����Ĺ�ҵ�ɣ���Щ��Ȥ����������ƴ�ճ������˾��Ͷ�ʼ�ֵ�������~

�����ʵ���

����2016��ĩ��˾ǩ���Э�����ˮ������˾�������������Ǹ��ͻ�list��ֱ�njŵ�û������...���ڱ������㶮��~��ȡһ���֣��������Ǹ��о��ʰ�~

Ħ������ΪA�ɡ��۹ɡ����ɵ��г�Ͷ�����ṩרҵ��Ͷ�з���...

)

)