文|点拾团队

导读:美股到底在什么位置,目前怎么看美股的整体性机会。甚至如何去看全球各个大类资产目前的状况?这些都是最近我们被问到最多的问题。以下是JP Morgan美股最新一期的季度汇总,对于美股,美国经济,大类资产表现有着非常详实的数据图表解读。点拾团队做了节选和深度翻译,希望对大家有帮助。

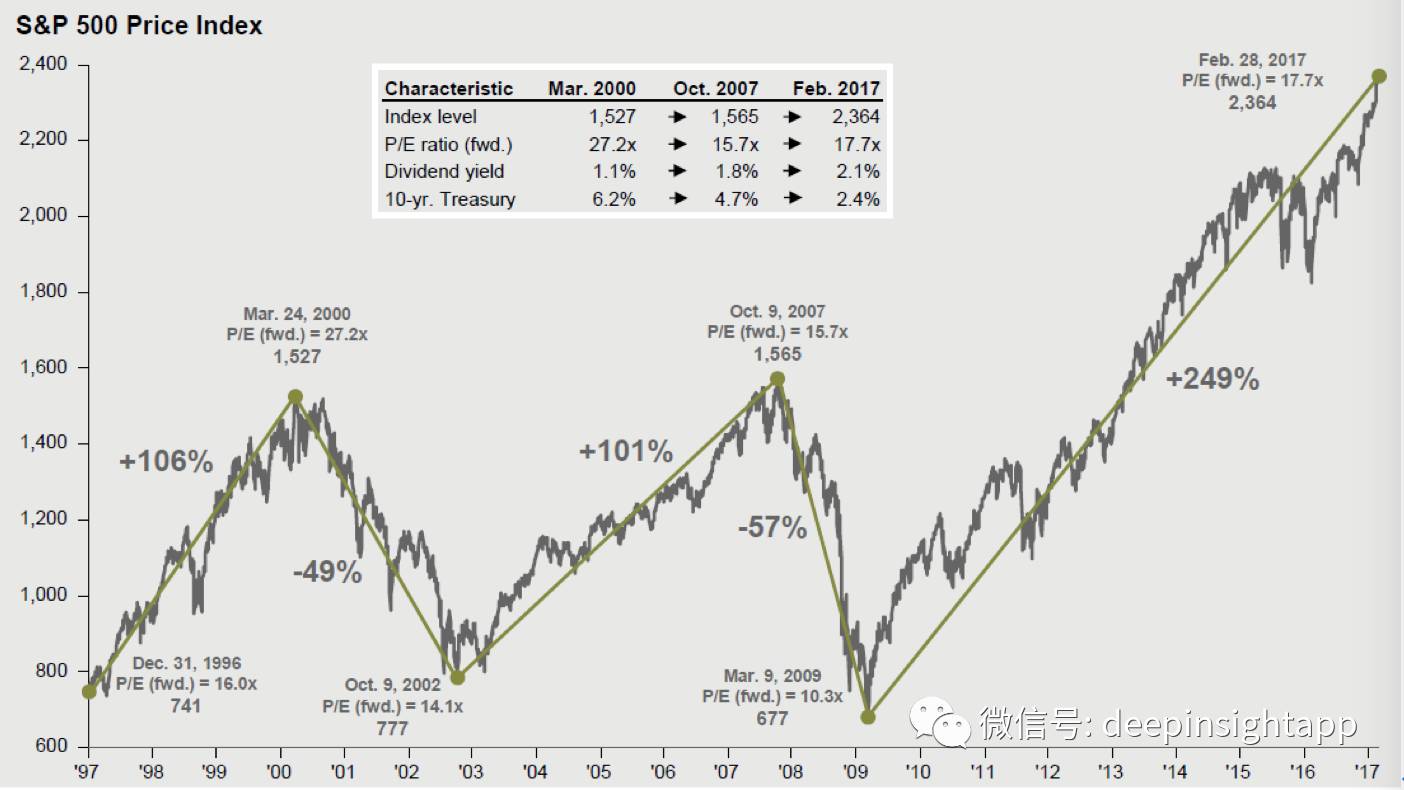

从长周期来看,过去20年美国经历了三次牛市和两次熊市。第一次牛市就是大名鼎鼎的科网股泡沫,标普上涨了106%。之后以泡沫破灭叠加911恐怖袭击,指数下跌49%。第二次牛市是2003到2007年的房地产泡沫,标普上涨101%。之后是次贷危机的暴跌,指数下跌57%。第三次就是此次的QE叠加美国创新周期,标普大致249%。

从估值的角度看,目前标普的动态估值17.7倍,高于2007年但是比科网股泡沫的27.2倍要低。同时,10年期国债收益率从2000年的6.2%一路下滑到2.4%。而股息率为2.1%,是历次泡沫最高,说明美国企业的现金非常充沛,在缺少创新后又没有了资本开支。

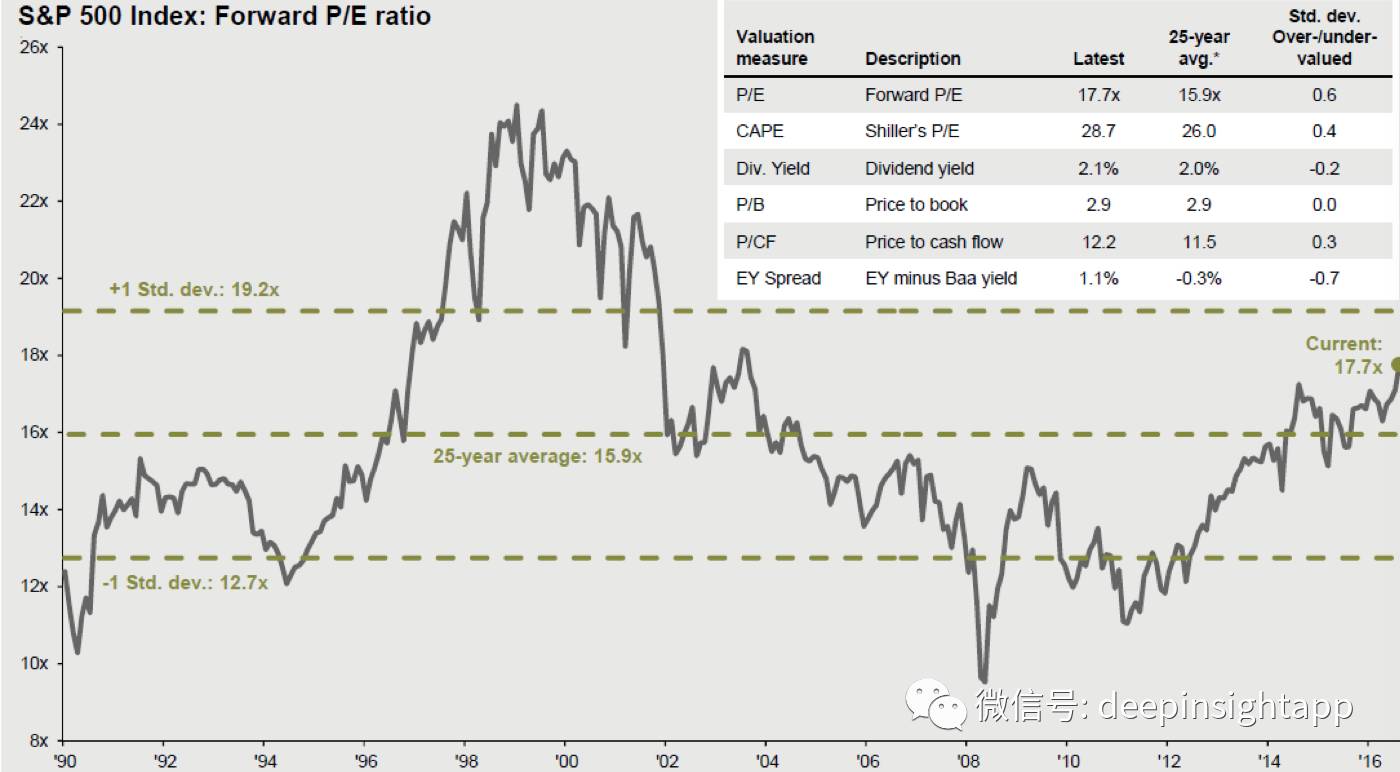

对比过去25年的估值区间,目光标普17.7倍的市盈率在历史平均的上方,但还没有到太离谱的阶段。历史平均的市盈率为15.9倍。目前的PB为2.9倍,和25年平均完全吻合。但目前股息率2.1%,高于历史平均的2%。价格/现金流比例为12.2倍,高于历史平均的11.5倍。整体而言,美国目前估值偏贵,但并不离谱。

从盈利增长的角度看,标普的创新高和盈利持续增长相关度很高。不过2016年美股的盈利增长并不快,但市场预期特朗普当选后,2017年美股盈利增长能够加速。此外目前美国的企业所得税和十年前是一样的,而其他国家过去十年都大幅减税。未来美国企业减税的空间还是很大。

下图是美国各个风格的表现情况。我们看到从过去一年来看,风格表现最好的是大盘成长,股价增长了7.7%,表现最差的小盘价值,仅仅增长0.7%。从2009年最低点以来,美股这波牛市表现最好的中盘价值,上涨413%。但是从2007年高点,穿越这一次牛熊,表现最好的风格是大盘成长。

科技,能源和金融的权重。目前科技的权重占比21.5%,虽然目前市值最大的公司都是高科技股,但是整体科技权重和2000年泡沫的33.6%还是下滑了不少。金融目前权重14.8%,比历史最高的22.3%下滑。能源权重6.6%,相比最高的16.2%下滑很多。

2009年美股牛市以来的几次主要回调。我们看到标普500没有一次回调超过20%。从技术指标看,一般指数调整超过20%算牛熊分界。我们看到,基本上每一次回调都是和全球经济的不确定性有关,包括欧元区问题,原油问题,中国经济不确定性等。反而没有一次因为美国经济自身出现比较大的调整。

1926年到今天,标普500历史上的几次大熊市。最大一次熊市是1929年的大萧条,指数暴跌86%,熊市持续时间33个月。2008年的金融危机为历史第三大幅度调整,但出清很快,持续时间只有17个月。美股历史10大熊市平均调整幅度45%,持续时间25个月。其中有8次和经济衰退相关,5次和估值泡沫相关。相比而言,美国历史的牛市平均持续时间55个月,是典型的牛长熊短。

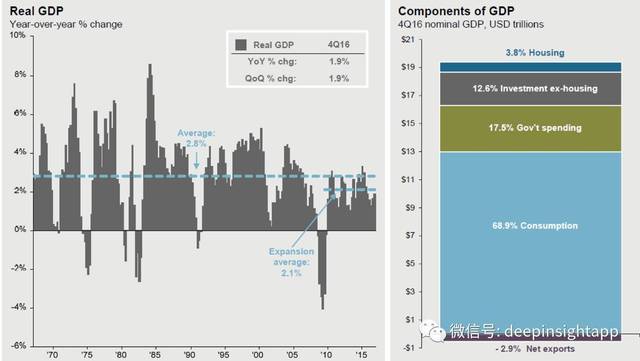

美国目前GDP的构成:69%来自于消费,17.5%来自于政府支出,12.6%来自于非房地产投资,3.8%来自于房地产。四季度美国GDP增速1.9%,在历史平均水平以下。但美国历史上有好几次GDP加速的大周期。包括80年代婴儿潮,90年科技创新等。

股市和楼市都创新高,美国家庭的资产也创新高。2007年,美国家庭的平均资产是6.7万美元。到了2016年四季度,美国家庭平均资产是9.2万美元。当然这个数字折合上海,北京,深圳的一个小厕所。。。

2010年2月以来,创造就业最大的行业服务业中的科技信息,金融行业,带来了460万个就业机会。相反,政府的工作在这个期间是下滑的。

从小妈妈说的多读书是完全正确的。美国学历越高,获得的平均年收入也越高。硕士及以上学历平均年薪9.2万美元,本科学历平均年薪6.5万美元,而高中学历平均年薪3.5万美元。金融危机之后,美国贫富差距的拉大也是基于去制造业化。科技和金融行业大幅增长,导致高学历的人群和低学历人群收入差别越来越大。当然,特朗普的核心支持者可是高中文凭人群。

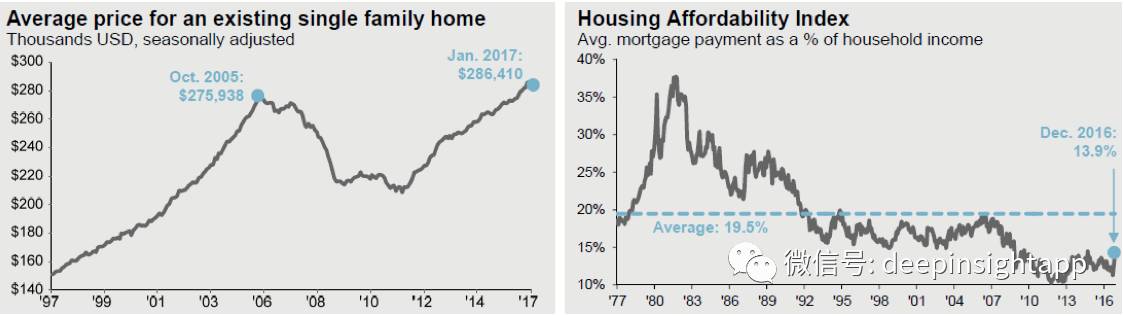

目前一家庭别墅的平均价格已经创立金融危机前的新高,达到了28.6万美元,金融危机前的平均价格是27.5万美元。同时由于美国利率水平的下降,每个月房贷占收入比重创了1977年以来的新低,只有13.9%。

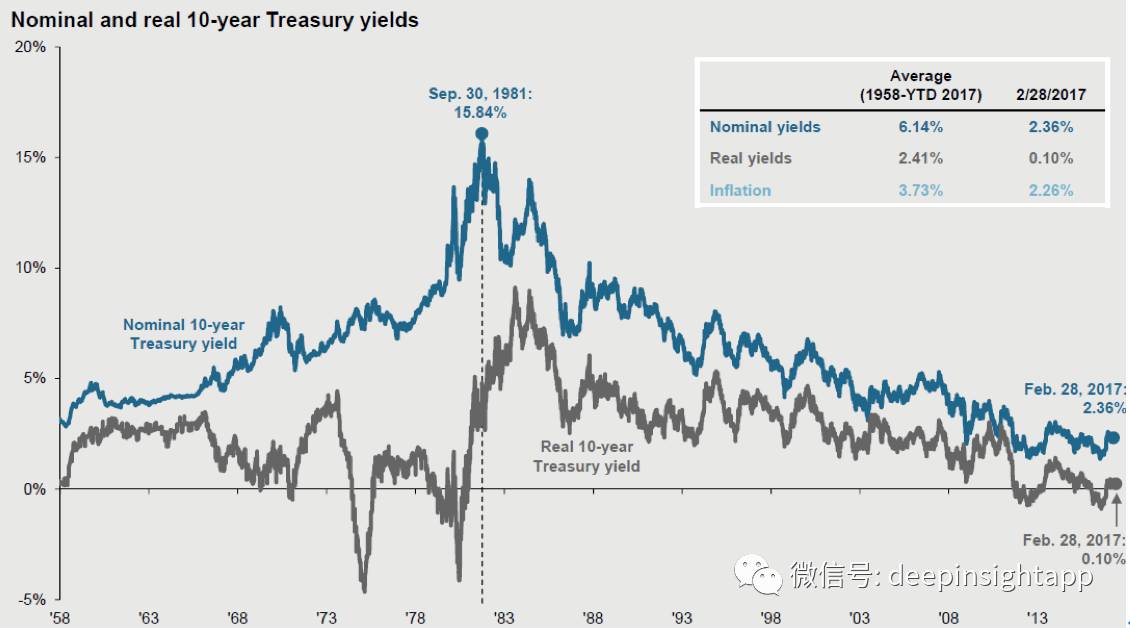

这张图我曾经在朋友圈发过,美国10年期国债的大周期。从1981年9月30日见顶之后,就出现了长达30多年的不断下滑。在这个超级长周期中,也成就了Pimco,桥水这类以固定收益产品为核心的超级金融机构。所以比尔格罗斯曾经说过,我们都是时代的产物。

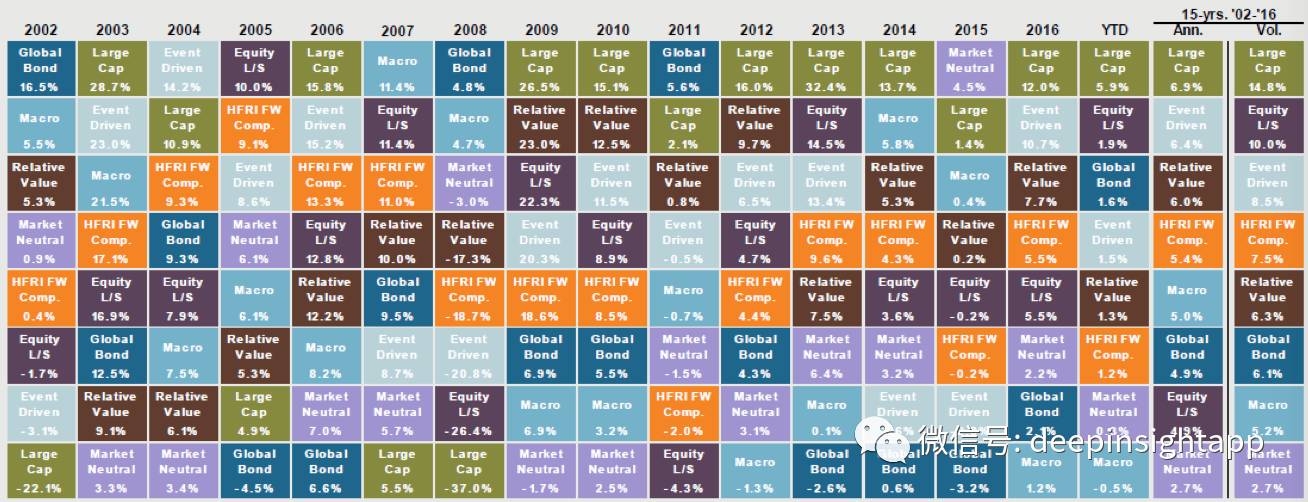

下面这张图可能不是很清楚,但非常有意义。2002到今天为止,不同类型对冲基金每年的平均回报率。长周期角度看,对冲基金平均回报率5.4%。其中大盘风格回报率6.9%,时间驱动对冲基金6.4%,相对价值6%,宏观对冲5%,全球债券4.9%,股票多空4.9%,市场中性2.7%。但是如果看单一年份,我们发现大盘策略在2002到2016年中,只有两个年份没有取得正收益。但所谓盈亏同源,在2002和2008年仅有亏损年份,都分别大亏22%和37%。

相对价值策略更是在这几年中,只有2008年一年亏损,下跌17.3%。相反,由于美股大部分是牛市,市场中性策略就比较平庸,最大一年回报率也只有7%,长期只能提供3%左右回报。宏观对冲策略在2007年之后收益率和回撤都非常平庸。所以,不同策略之间做好正确资产配置,将带来非常丰厚的回报。

说到资产配置,当然要看看2002到2016年大类资产表现。房地产基金年化收益率还是最高的达到了10.8%。新兴市场股票年化收益率9.8%,高收益债券年化收益率9.2%。我们从资产类别看,2002到2007年最牛的资产是新兴市场股票和商品,基本上年化分别有30%和20%。这时候因为是中国的高速增长期。2008年金融危机之后,最牛的资产是房地产信托基金REITs,几乎每年都有两位数的收益率。所以,做好资产配置,平滑回撤和收益率曲线,是超额收益的核心来源。

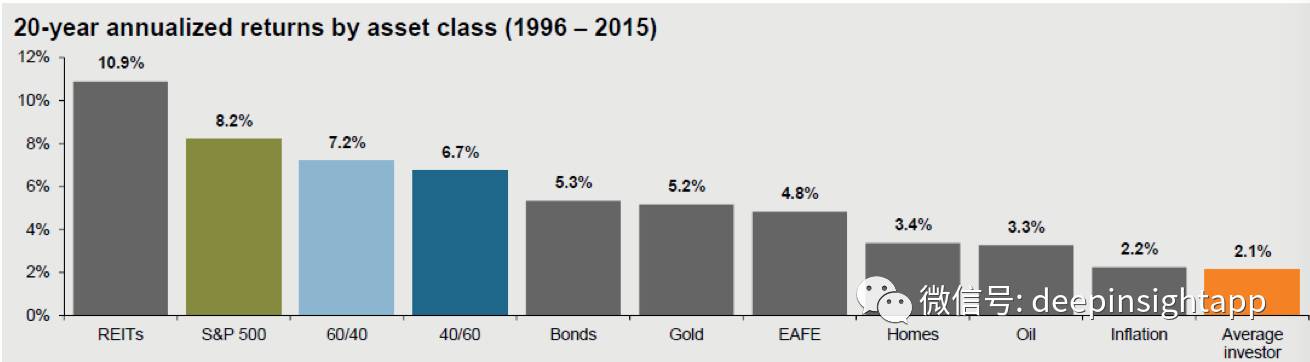

对于没那么多钱,也没能力做资产配置的个人来说,应该怎么办呢?过去20年,美国所有资产的年化收益率中,REITs排名第一,达到10.9%。标普500,达到8.2%。60股票,40债券的傻瓜配置是7.2%,40股票和60债券的配置是6.7%。最有趣的是,平均投资者年化收益率2.1%,还低于通胀。所以个人投资者应该长期将资金交给专业机构,并且不要在资产类别中追涨杀跌。。。

投稿和商业合作,请发邮件:deepinsight@yeah.net

您也可以长按下方的二维码,关注我们的微信公号

)

)