����һ�ܻع������ܾ۽�2017���¥�У��ܽ�һ�������סլ��д��¥�������г����飻����ͳ�ƾ�1-2����ҵ��������ѧ��ʦ��һ���ſᶯͼ����������ط��۵ij�Ч��������ѧ���ý������˽�����¥������ҵ���棬�������2016��ɼ�����Ρ��̵��������ţ�ȫ��ҵģʽ��չ��

�ģ��˶����о�������ʥ�桢�ֳ����������

����һ

סլ�г�

����Ϯ��������δ�� ¥�л�������

������ǿ����Ϯ�ۺ��ĸ��£����¥��������δ���������ƺ�δ��Ԥ���д�ѹ���ԡ�2017��סլ�г��Ƿ������߸��أ��۸���������˷����ֻ���н�һ�������أ�

����������Ϊ���ڱ��غ��ڵع�����������Ȼǿ��������£����п����̼����ƻ��ӳ֣��������Ա����д�ѹ������Ӧ������ȴδ�������Ͻ��࣬¥���Գʲ������µ����ƣ���������ҲΪʱ���硣

����01

������ Ӧ

�������ع�Ӧ�������ӣ�����������Ŀ�����Դ�ɣ������乩Ӧ��ƽ��

�����������һֱ�������Ӧ���ڷ��۵ķ��룬����2017-2018�깩�ؼƻ����۸�����Ӧ28��סլ�õأ��ܹ����ṩ18,900��סլ��λ������Զ������������Ŀ���Ǵ�2016�굽2025���ʮ�����ṩ460,000����λ������280,000��Ϊ���ݣ�180,000��Ϊ˽��סլ��λ��Ҳ����ƽ��һ��Ҫ�ṩ18,000��˽��סլ��λ������Զ���������ݸ۸�����֪�����ش�����Ҫ�������Ŀ����ѶȽϴ����ȣ��۸��ѳ���Ŀǰ�������ݽ�������Լ44,000����λ�Ķ�ȱ����δ�ἰ����ν������Ϊ�����һ���⣬���п���Ų��˽��סլ��������Դ�����⣬�����ṩ�ĵؿ��Ѿ���ʼ�漰��Ұ�����½��صص�������ĵط���δ���ɳ����Խϵͣ����ܸ������ӵĿ����ԼӴ������������·����ṩ���أ�δ������Ӧ�ܷ�����������ʺš�

������ȥ��11�����з������������سɽ���δ�ܵ�����Ӱ�죬��������2�µ��ɽ�8��סլ�õأ��������98,841ƽ���ף�����Ӧ��Ȼ�Ծ������½�����Ϊ����

����

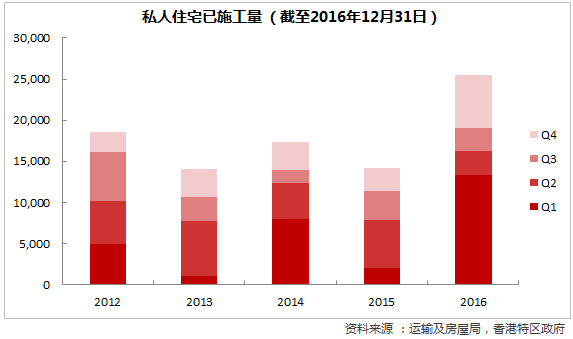

������ʩ����������2016��ȫ��ʩ��������25,000����λ��ͬ���������˳ɣ��ﵽ12����������ߵ㡣����Ԥ����δ��סլ��Ӧ��������ӣ�һ���̶��ϼ��뷿������ѹ����

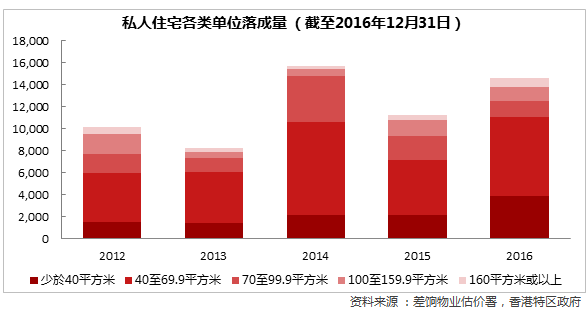

���������������������2016��ȫ��ʵ�����������15,000����λ����۸��������18,000����λ��Ŀ�껹�нϴ��ࡣ����ԭ���ǿ���������ϧ�ۣ�����̬�����ԣ���ʹ���سɽ�����ʩ��������ȥ�ˣ���������δ��������Ԥ�ڵ����̣���������������ҵĹ�Ӧ��û���漴�������Թ���Ӧ�������Ҳ�����½���

�����ڵؿ����̴�ٽ�������г�

������2014���������ڵط��ز������̱㿴�������סլ�г���������ġ�����ڵ������̧�ĵؼ��Լ���Ը߰��Ľ���ɱ���������������г���Ϊ�侲����ȥ�����ڵؼ�����������С�������ʻ������ɣ��ټ�������ҳ�����ֵ��ʹ�ڵ�Ͷ���߰��۹�ת����۵Ⱥ����г����ڵؿ����̱�Ҳ��ӵ������

�����ڵؿ�������������ձ��Ϊ�ƴ����֣�����ʽϸߣ��纣�������ڹ�ȥ�ĸ����г��200�ھ��������������������µؿ飬�ؼ���ߴﵽ1.36��ÿƽ���ߣ������¼�¼�����ʵĺ���ʹ�����ھ������и�������ƣ��б��������������������еı��棬�ɱ��ش��Ϳ�����Ͷ�õ������õ�ռ�ȴ�2014�꿪ʼ�����µ�����28%������2016���22%������Ӧ�أ��ɱ��ش��Ϳ����̽����˽��סլ�����Ҳ��2014��85%�½���16���77%�����Ϳ����̵��г��ݶ��ܵ��ڵؾ����ߵij���ϴ��г���ֻ��нϴ�䶯��������ؼ�Ҳ�б��ڵ��ʱ�̧�������ƣ������п�����˱��ƶ����ǡ�

����02

������ ��

���������̼����ƻ�����ӡ��˰Ч����Ͷ������������

����ȥ��11����������Ƴ��������Ͷ���ߵ�˫��ӡ��˰�ڳɽ�����������Ч���������ڼ۸���Ʋ��������������ң�2017��������ۿ�����Ϊ�˼�����ҵ�����Ƴ����ֽ�ؿۺ͵������Żݹ����ƻ����⽫ʹ˫��ӡ��˰���ߵ�Ч������ۿۡ���Ӧ�أ�Ͷ�����������£�2017�����¥�л�С�����С�

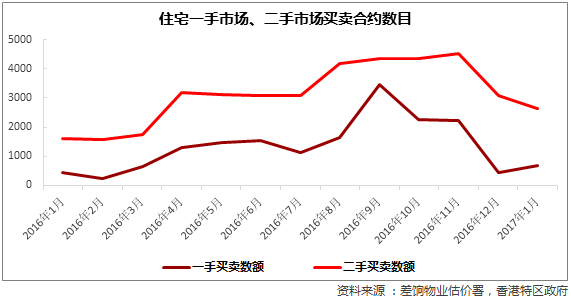

������2016��11���������������ӡ��˰��̨�����סլһ�֡������г��ijɽ�����������䡣һ���г�סլ������Լ��Ŀ��11�µ�2,212�ڵ���12��453�ڡ������г�סլ������Լ��Ŀ��11�µ�4,527�ڵ���3,097�ڡ�

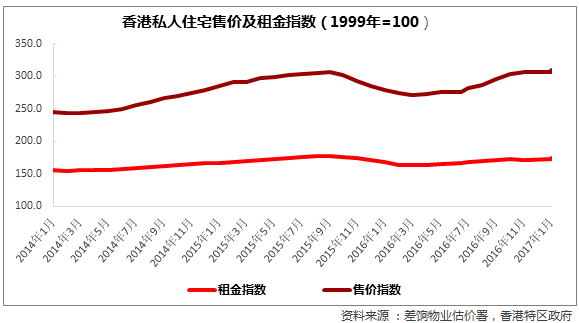

����Ȼ����סլ���ۼۼ����δ��ӡ��˰�ij��ֶ������µ������DZ�����ȥ��9�µĸ�λ����2015��9�µĸ�λ������ƽ��

����

����Ȼ��2017�꿪ʼ��������Ϊ�������ڲ�����Ӱ�������������ձ�������ӡ��˰�ֽ�ؿۣ����Լ20%�������������Լ15%���ȴ����ֶΣ��ֳ�����ҵĸ߶�ӡ��˰������ͬʱ����������ҵı�ֵԤ�ڣ��ڵ�Ͷ���߶��ھ����ʲ������鲻������۷��ز�����Ϊһ�����õ�Ͷ�ʡ���ˣ�һ���г��ijɽ��������߸ߣ�1��һ���г�����������453�ڻ�����664�ڡ�����������ͳ�ƣ�2��һ�������г��ܳɽ������ɴ�4,000�ڡ�����Ԥ��������Ͷ������Ļع飬2017��סլ�г��ɽ��������ᱣ�ֵ��ԡ�

����ֵ��ע����ǣ���һ�г��������ɿ��������������������ģ������ҪӰ��һ���г��������г��ijɽ�����������ά�ֲ��䡣

���������������������Ϣ�����������ܸ���Ӱ��

������۵����ʻ�����ά�ֶ��꣬����仯���������ʻ���ͬ����ȥ��12����������Ϣ���������ͬҵ��Ϣ��������������������ͳ�ƣ���������3�¼�Ϣ�Ѿ��������ϣ���Ϣ���ʸߴ�90%������������ʽ�һ�������������ڿ��ɵİ��Ҵ������������Ӱ�죬�Ӷ�һ���̶��϶Դ�����ҵ�������ѹ����ֵ��ע����ǣ����������й��ڵص�Ͷ���Թ�����������۰�������Ӱ���С��

����03

������ ��

����ʮһ������δ�ܽ��ۣ������̻ؿ۳���ɽ�����Ԥ�������Խ�����

�����������ȥ��11�´������ӡ��˰���ߣ�����ס¥��������ͷ��Ȼ���������Ƴ����������ڣ�סլ�ۼ�ָ��δ��Ӱ�죬���ɽ�������ȥ�����ȷʵ���������µ������ڱ������е�ĿǰΪֹֻ��¥����С���ĵ�������¥���ּ������źţ�Ԥ�Ƹ۸��ڶ����ڲ�����������Ի��֡����С��롰����Ӧ��˫�����µķ�����

������������ѡ�����岻Ӱ������Ӧ�Ĵ���

�������ܹ�ע����������ѡ�ٽ���3��26�ս��У������������ٶ�δ��¥�л��������ĶԲ�Ҳ��һ���ȵ㡣��������λ��ѡ����֣�¶��������������˸��Եķ��ԣ����Ƕ�¥������ķ��뱣�ֲ��䣬��Ȼ���������ع�Ӧ���ݹ�ӦΪ�أ������ڹ����ϵ�����¥������δ�����������ܵ�ѡ�ٽ��Ӱ�죬��Ψ������������ʾ����¥�����������ʱ���ɰ����У�����¥������ѹ�������¥�е����߽�������ѡ����Կ��ɡ�

����04

������ ��

����������ԣ����¥���������ԡ��������ع�Ӧ���͡����ӡ��˰��Ϊ������ģ��ӹ������˽��п��ơ�Ȼ�����ڹ�Ӧ���棬�����������ع�Ӧ���dz���֮�ƣ�����������ϧ�۵��·��ݹ�Ӧ����Ȼ��ȱ����֮�ڵط���½��������ۣ������г�Ҳ������ɮ�����ٵľ��棬�������سɱ��Լ�δ�������������ѹ�����������棬���ڵ��ֽ�ؿ۵��Żݼ����ƻ�������˫��ӡ��˰��Ͷ������Ĵ�ѹЧ����Ͷ�������ع顣����Ԥ�ڵ��������н����ƴ�����ҵ��������Ͷ������������Բ��ɱ��⡣���ϣ�����Ԥ��2017�����סլ�г����ۼ۽�ά�ָ�λ����С���������ɽ�������ȥ����ĵ�λ������

������

д��¥�г�

���������ֻ��Ӿ� �����빩Ӧ��ƥ��

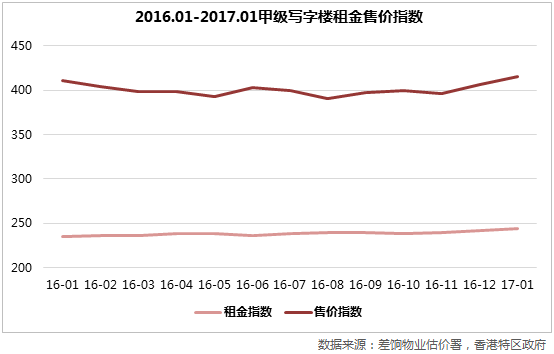

����2017��������д��¥�г�δ��������1������ۼ�ˮƽ�ֱ��ȥ����ļ��ȳ�������2.3%��4.0%�����ֵ��������Ļ���д��¥�г������Ȼ�����Žϴ�䶯����Ӧ�������Ծ���Ϊ�أ���������Ȼ�������л������ܱߡ����乩���ϵ������Ԥ��2017��д��¥�г�������Ȼ�ܱ����ȶ�������̬�ƣ��������������������

����

����01

������ Ӧ

������Ӧ�����ֻ����ԣ��л����ξ�����ԣ

����2016��ȫ�꣬���д��¥������Գ�150,000ƽ���ף�����2015�����ߵ㣬���Դ��ڹ�ȥ�����еĽϸߵ㡣����������Ϊǿ���ļ�д��¥�����ռ�ȳ����˾ųɣ�Ҳ�Ǿ���ֵ�Ϲ�ȥ����������ߵ㡣д��¥�г���������Ӧ���������ɡ�

����

�����ӹ�Ӧ�ĵ����ֲ����������л���Ȼ�ǹ�Ӧ����ŵĵ�����Ŀǰ�л��Ѿ�û�п����½�д��¥�ĵؿ飬δ�����ܵ�������Ӧ��Ҫ������д��¥�ķ����ؽ����Լ�������;�ؿ�������á�����������Դ���൱���ޣ��Һ��ߵ�ʵʩ���ܸ����������ӡ���ˣ��л��������������Ӧ�����ܹ������ˮƽ�Ѿ�������Ⱥ���������Ȼ����������ͷ��һ����Ҫԭ��

������Ӧ�����ĵ��������������ݸ۸��ġ����������ƻ���Ԥ����600,000ƽ���ļ�д��¥�ռ佫��2017��-2020���ͳ��������Ĺ�Ӧ��������δ��ȫת������������¿����ʾӸ߲��£������Ǿ������Ŀ����ʣ���2016��ĩ�ﵽ��11.2%��

���������۸۵��������������۵������f��ӿδ���Ĵ�����Ӧ��Ҫ����̫�ŷ��ؽ��ƻ������۵��ϵĻ���ӵȵ������¿�ͨ���ϸ۵��߳�Ϊ�½��ȵ㣬��Ȼ����Ĺ�Ӧ��δ����ȫ���գ����������ڸ�λ�����⻧����������������������2016����ļ�����18.8%�½���14%���ң���������ʽ�10%�����ȵ���ͷ���ֳ�δ���۵��Ķ������ϲ�����Ծ������������л�������������й�Ӧ�ܱ��Ϻõ����ա�

�����ܵ���˵��δ��д��¥���幩Ӧ�Խ����ӣ���������ֻ����ԡ���ͳCBD�л������ѽ��㹩Ӧ�������������ǹ�Ӧ��ͷ���۵��������ϲ�Ҳ�г��㹩����

����02

������ ��

��������������2016��ĩ��2017�����д��¥�����Խ�Ϊ���ȡ���ʹ������ڴ�ͳ�Ľ�������ͬ������Ҳ����200%�����г���Ӣ����ŷ�������յ�ѡ�Ȳ�ȷ�����صĹ�����������ʱ��������Ļ��¼��ڵػ�����ǿ�������ƶ����г��ȶ�������

����������פ�л���ͷ���ȣ���ҵ�����Ӷ�Ԫ

������ͳ�л������ȻΪ�˿��Ƴɱ����뿪�л���������������CBD��Ȼ��ȱ��˾���������ʻ��������������϶��ڵ��������ϵ�IJ��ϼ�ǿ���Լ�����ұ�ֵ����������ı������۷�չ����ͳ�Ľ��ڻ��������С����չ�˾���ʲ�������˾�ȣ������ᵽ����۵��̻������У��ܶ��д�����������������פ��ۣ���Ϊ�˼�ǿ��ͻ���������չ׳��ҵ���������ŵ����ƣ���д��¥������Ҳ�������������չ�˾���ʹܹ�˾���������������ϵĹ����ͷſ����Լ���Ԫ��Ͷ�ʵ���Ҫ�����Ƚ�����ۡ��������⣬�۽�����Ϊ�ڶ���ҵ�״ι���ļ�ɵ����뽻����֮һ�����ٷǽ��ڻ��������Ժ��Ϊ�ķ��ز���˾��Ҳ����ۿ������Լ��İ칫�ҡ����ʻ����Ĵ�������������˱��ػ����ʻ��������������Ȼ���ˮƽ�Ѿ��ߵ��������࣬��ʢ�������Լ��㹩Ӧ�Խ��������ˮƽ�����ߡ�

�����۵��������ϲ���Ϊ����������ȥ���������滮�ɾ�������

������ͳ�л������Ȼ�����뿪�л������������л��ĺ��ĵ������ƣ����м���ͨ�������Ƶĸ۵����������⻧Ǩ�Ƶ���ѡĿ�ĵأ�2016����ļ��ȵĿ��������������л������ϸ۵��ߵĿ�ͨ���۵��������˼���ij��룬��Ϊ�۵�����ͷ�ž������֡��ܵ���˵����������Ӧ��Ȼ�������ӣ�����ʢ������ʹ�����������ͷ���ԡ�

�����ٿ���������������Ǿ���������Ϊ��Ӧ��Ҫ��Դ����Ϊ�β����⻧ϲ���أ�ϸ���������Ľ�ͨ�ͳ����滮�����Ƿ��־������ĵ���վ��λ�ں�����Ȧ��Ե����ͨ�������㣬�����ɹ�������վ��������������������Ҫ�����ⲽ��10���ӣ����л��ȵ���վ�ĺ�����Ч�����������ѷɫ���١�����֮�⣬��������Ϊ��ҵ�������������˿ڼ��������ڵ�·�滮���Ը��ɣ���ͨӵ�����أ���һֱδ�����ơ����¼�·�Ͻ�ͨ�IJ��㶼��Ϊ��ҵ��������ַʱ�Ĺ��ǣ���ʹ��Ӧ����������»���Ҳ���Եõ��������������Ԥ��δ�������ڴ�����Ӧ����������ļл��£��������̽��ͷ���������Խ��ڸ�λ�ǻ���

����03

������ ��

����2016�����17��������д��¥�г��Ա����Ȳ���չ��̬�ƣ����������ۼ۶��л������������ơ���Ӧ����Ȼ�����л���������Ϊ�㣬��������Ϊ����������ֻ�̬�ơ��������Լ������л����۵������ȵ��������������ڽ�ͨ�滮��ȱ������δ�ܸ��Ϲ�Ӧ�IJ�����Ԥ��2017�����д��¥�г������Խ��Ȳ����£���������֮��ֻ���������ԡ�

����03

�����г�

������������δ��ת�����е�����������Ϊ�³�̬

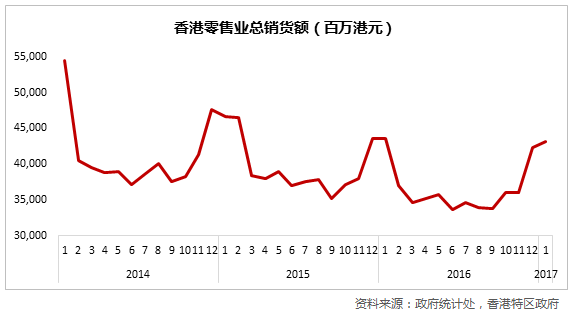

������2015��9����������������г���������´죬�������̽��������������г��ṹ�IJ��ϸ��ƣ��ߵ��ݳ�Ʒ��������ͣ�������ϢϢ��ص��е����ѳ�Ϊ��Ҫ�����������������2016���������ƽ�ȡ�

����δ�����������������ڸ۱ұ�ֵ�����ơ������ж�������Ч�����ڵ��οͳ���ѡ��Ķ������ȶ������أ��������ҵ�����������Ѿ���������Ҫ��������������ҵ��Ҫ�ָ�2013����۷�dz����ѡ��Բ�����ʳƷ��ҩ�ﻯױƷ��Ϊ�������е��������ѳ�ΪӰ�������������Ҫ���أ����⽫����һ����̬��

����

����01

������ Ӧ

�����Ǻ��ĵ�����Ӧ���ӣ�������Ԥ�ƿ���������

����2016��ȫ�������ҵ¥�������123,100ƽ���ף���2015��ȫ��68,300ƽ���Ľ�������Ϊʮ������ߡ�����32%�Ĺ�Ӧ����Ԫ������39,700ƽ���ף���2017�꣬��������������Խ����ֽϸ�ˮƽ��Ԥ��93,300ƽ���ף���Ӧ��Ҫ�����������ͼ�����ɳ��քeռ���������19%��16%��14%��

��������������������̹�Ӧ���ԷǺ�����������Ԫ�ʡ����š������ȡ����ܶ�����������������������Ӧ�����ܵ��¿��������ӣ������������ѹ����������Ҫ��Ե��DZ������������ѵ������������ʳ��������������Ʒ�ȣ������������ս�С��

����

����ͭ���塢��ɳ�Ⱥ���������������µ�֮�������µ��̻���פ�������ʽ�����2017���������ơ�

����02

������ ��

�����ڵ��οͷø��˴ε�����С������Ӱ�첻�ɱ���

�����ڹ�ȥ�������У����ڳ���ѡ�����ӡ���һǩ���С���Ϊ��һ��һ�С��Լ�����ұ�ֵ���ڵطø��ÿ���2014�꿪ʼ��������������½����ơ�2016���ڵ��οͷø��˴ν�2015���½�6.68%��Ȼ����2016��12�£��ڵ��οͷø�������2015��ͬ������6.11%�������͵ļ���

����

��������������ξֵ�Ԥ�⣬��������ø��ÿͽ��µ�2.2%�����˾����ѽ��µ�Լ5%���⽫���������뾳��ص������½�14.6%��

������һ���棬���ڵصķø��ÿ���2016��ĵ�4���Ƚ�2015��ͬ������3.7%��������Ҫ���Ա��Ǽ������ǡ�

�������ܴ����˽��������ڵ��ο�ռ�����ο��˴α���Լ75%�����ڵصķø��ÿ͵������˱�ˮ��н���ڵ��ο͵ļ������ٽ����ɱ���ض������г���ɸ���Ӱ�졣

��������ҵ��������ƣ���������⻧�ṹ�Ըı�

����

���������������ͳ�ƴ�����ͳ�ƣ�2016��ȫ���������ҵ������4356.2�ڸ�Ԫ����2015��ȫ���µ�8.32%��Ȼ������һ�µ�������ȥ����ͽ�������õ����ƣ�2017��1�±�ȥ��ͬ���µ���0.9%�����У��鱦�����ӱ��ȸߵ�����������С���µ�����3.9%����װ�µ�5.2%������������������Ʒ�µ�17.8%����֮�γɶԱȵ��dz����г���Ʒ����5.4%����ױƷҩƷ��װ������2.8%��ʳƷ���ϵ�����9.9%��

�����ɴ˿ɼ������е����Ѻ���������Ϊ���������۲�δƣ��������Ƚ����ߵ��鱦���ӱ����ݳ�Ʒ����ռ���۵ı������ͣ���ζ����۵�����ҵ�������Ͷ��������ο����ѵ���������Զ����������������ҵ�Ķ��������ȶ��ԡ�

������ˣ������г����⻧Ҳ�����˽ṹ�Ըı䣬��ʳƷ���ϵ�Ϊ�����е����ѽ�����Ҫ���̵�������Դ���ߵ����ѵ�Ӱ��������������Ҳ������δ�������г���ƽ�ȷ�չ��

����03

������ ��

������������������ҵ�����߶����������г�����������Ӱ�졣������������ڰ����������ҵ������ҵ�ָ������������˶��ִٽ�����ҵ�Ĵ�ʩ��

������һ����2015�겦��8,000��Ԫ֧�����η�չ�ּ�ǿ�����ƹ�������ε����ȣ������ದ��1,000��Ԫ����Ի���֧�����ξ����ں����г���������һ������2016�������Ч�������ձ�������2016������8.38%����ŷ�ޣ�2016������4.13%���������ǣ�2016������4.01%�����ο����������������Բ�ͬ���ҵ��ο��˴Σ��Ӷ������������ҵ���ڵ��ÿ͵������ԣ�������������ҵ������ҵ�ij����ȶ���չ�л���Ӱ�졣

���������Ϊ�����������ڵ��οͣ�����÷���Ԥ�㻨��7000���Ԫ�Ƴ��й���ۻع����20������������������֧�֡������㡱�������㡣

����04

������ ��

������������������Ѿ���խ���г��������ס����������������ҵδ�ָܻ���2013���۷�״̬������ҵû�����Ƕ����������������������ȶ����е����ѳ�Ϊ�����������Ҫ������

������2017�꣬����ұ�ֵ����һ��һ�С��ȸ�������δ��ɨ�����ڵ��ο������ε��˴��Խ�С���½�������ҵת����û�г��֡����Ƚ��ı������ѵ�֧���£�Ԥ��2017������ҵ������ƽ�ȡ����ڳ���������̹�Ӧ��Ԥ��2017��������������������0��5%��С���½���������ƽ�ȡ�

��������Ķ��Ƽ���

����?2016����������ܽ���չ��������ҵδ��ת�����г�ȱ�����Ƕ���

����?�۽�2017���֮סլ������Ϯ��������δ����¥�л�������

����?�۽�2017���֮д��¥�����������ֻ��Ӿ磬�����빩Ӧ��ƥ��

���İ�Ȩ���˶����о���������,δ�����ɲ����������Υ�߱ؾ���

ת��ע���������˶���ز��о���cricyjzx��

�����˶���ز��о�

| �źţ�cricyjzx �������й���������רҵ�о����� ����רע���ز���ҵ����ҵ����̽�� �����������귢�������������а� |

)

)