文:申万宏源宏观 李慧勇 邱涤凡

结论或者投资建议:

短期资金价格集体上行。上周银行间隔夜、7天、14天、21天、一个月回购利率分别变化+43.3、+81.7、+36.9、+73.6、+42.9个基点,至2.82%、3.55%、3.69%、4.41%、4.90%。隔夜、7天、14天、一个月Shibor分别变化+23.1、+7.0、+7.5、+16.2点,至2.63%、2.73%、3.24%、4.28%。上周资金价格明显上升,流动性总体趋紧。

公开市场操作净回笼。央行于周一到周五分别进行了300、400、600、800、600亿元的7天、14天和28天逆回购投放,共计2700亿元。上周逆回购到期3900亿元,净回笼1200亿元。3月以来央行已连续第三周净回笼,并且在上周四进一步上调了逆回购和MLF利率10个BP,在国内经济平稳、美联储加息的背景下,金融去杠杆和地产防风险仍是当前政策重心,央行维持流动性紧平衡态度不变。季末时点因素叠加MPA考核,预计月底前资金面仍将面临较大压力。

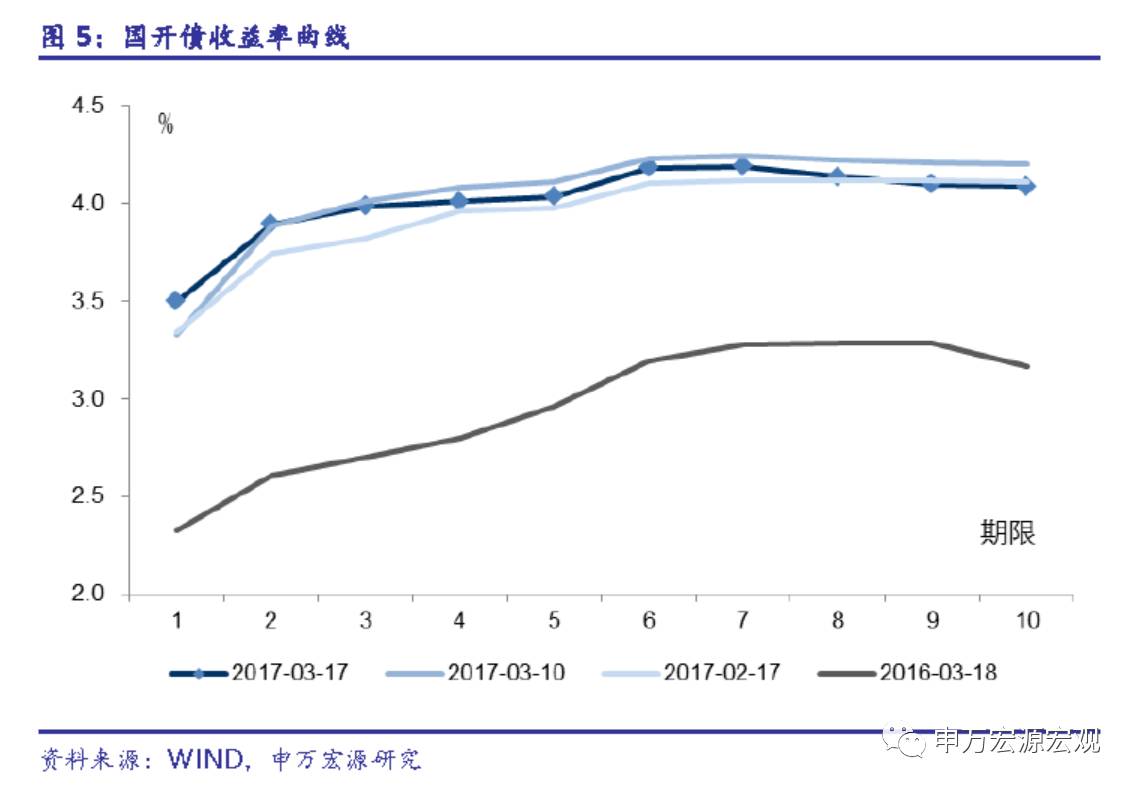

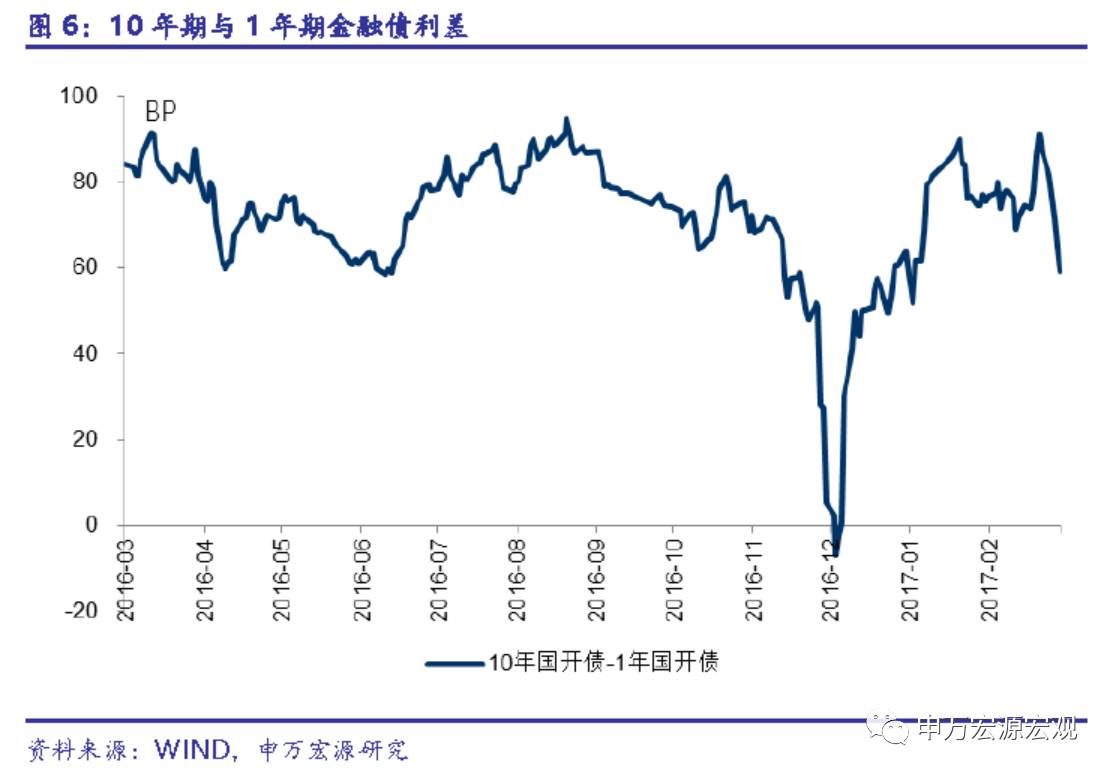

国债收益率短端抬升、长端下行。1年期、3年期、5年期、7年期、10年期国债收益率较前一周分别变化+3.8、-0.4、-3.7、-2.7、-10.3个基点,至2.86%、2.93%、3.11%、3.17%、3.31%。1年期、3年期、5年期、7年期、10年期国开债收益率较前一周分别变化+16.7、-2.5、-8.0、-5.5、-11.7个基点,至3.50%、3.98%、4.04%、4.19%、4.09%。从金融债的期限利差来看,上周10年期与1年期金融债利差下降28.4个基点至59.1个基点。美联储加息声明市场解读偏鸽,美债收益率回调,叠加国内政策利率上调以及经济数据向好等利空落地,债市压力短期缓解。

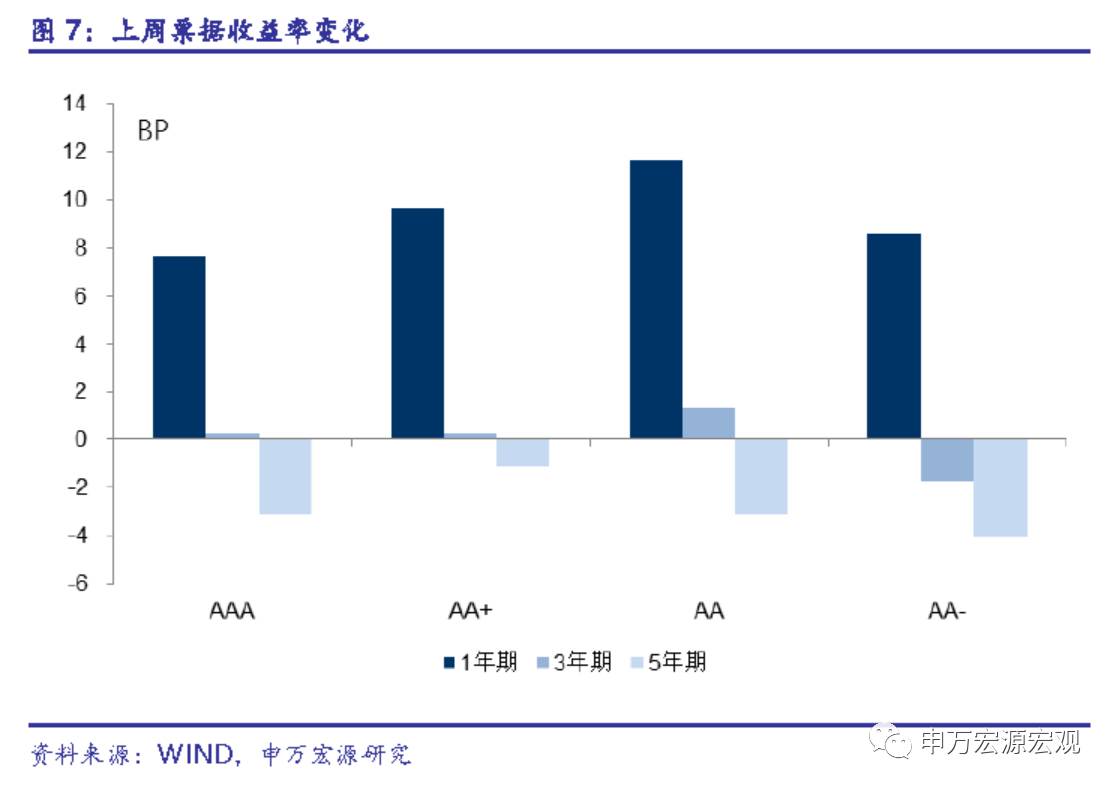

票据收益率涨跌不一。1年期、3年期、5年期AAA票据收益率分别变化+7.6、+0.3、-3.1个基点,至4.17%、4.36%、4.48%;1年期、3年期、5年期AA+票据收益率分别变化+9.6、+0.3、-1.1个基点,至4.46%、4.66%、4.77%。信用利差扩大。1年期、3年期、5年期AAA票据信用利差分别变化+3.9、+0.7、+0.6个基点,至1.31%、1.43%、1.36%;1年期、3年期、5年期AA+票据信用利差分别变化+5.9、+0.7、+2.6个基点,至1.60%、1.72%、1.65%。

两融余额上升。截至3月16日,沪深两市融资融券余额为9212.26亿元,周环比上升0.87%。其中,两融余额占A股流通市值为2.22%,周环比下降0.01个百分点;两市融资买入额占A股成交额比例为7.98%,较前一周上升0.28个百分点。

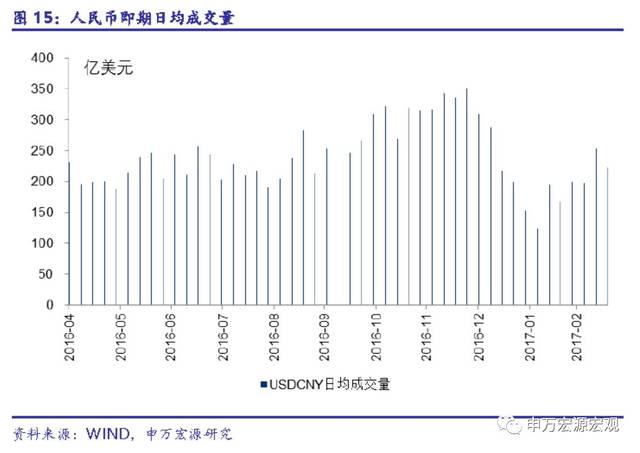

上周人民币汇率升值,美元指数下降。截至3月18日,美元兑人民币即期汇率报收于6.9085,较前一周升值0.36%;美元兑人民币中间价收于6.8873,较前一周升值0.03%;离岸美元兑人民币收于6.8846,较前一周升值0.03%。CNY日均成交量223亿美元,较前一周下降32亿美元。上周美元指数下跌1.0%至100.34。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至3月17日,二者分别为95.07和93.82。SDR指数和CFETS指数较前一周分别下降0.64%和0.75%。

目录

1. 短期资金价格集体上行,公开市场净回笼

2. 国债收益率短端抬升、长端下行

3. 票据收益率涨跌不一,信用利差扩大

4. 票据贴现利率上升,信托产品收益率下降

5. 两融规模扩大

6. 美元指数下降,人民币升值,一篮子指数下降

正文:

1

短期资金价格集体上行,公开市场净回笼

短期资金价格集体上行。上周银行间隔夜、7天、14天、21天、一个月回购利率分别变化+43.3、+81.7、+36.9、+73.6、+42.9个基点,至2.82%、3.55%、3.69%、4.41%、4.90%。隔夜、7天、14天、一个月Shibor分别变化+23.1、+7.0、+7.5、+16.2点,至2.63%、2.73%、3.24%、4.28%。上周资金价格明显上升,流动性总体趋紧。

公开市场操作净回笼。央行于周一到周五分别进行了300、400、600、800、600亿元的7天、14天和28天逆回购投放,共计2700亿元。上周逆回购到期3900亿元,净回笼1200亿元。3月以来央行已连续第三周净回笼,并且在上周四进一步上调了逆回购和MLF利率10个BP,在国内经济平稳、美联储加息的背景下,金融去杠杆和地产防风险仍是当前政策重心,央行维持流动性紧平衡态度不变。季末时点因素叠加MPA考核,预计月底前资金面仍将面临较大压力。

2

国债收益率短端抬升、长端下行

国债收益率短端抬升、长端下行。1年期、3年期、5年期、7年期、10年期国债收益率较前一周分别变化+3.8、-0.4、-3.7、-2.7、-10.3个基点,至2.86%、2.93%、3.11%、3.17%、3.31%。1年期、3年期、5年期、7年期、10年期国开债收益率较前一周分别变化+16.7、-2.5、-8.0、-5.5、-11.7个基点,至3.50%、3.98%、4.04%、4.19%、4.09%。从金融债的期限利差来看,上周10年期与1年期金融债利差下降28.4个基点至59.1个基点。美联储加息声明市场解读偏鸽,美债收益率回调,叠加国内政策利率上调以及经济数据向好等利空落地,债市压力短期缓解。

3

票据收益率涨跌不一,信用利差扩大

票据收益率涨跌不一。1年期、3年期、5年期AAA票据收益率分别变化+7.6、+0.3、-3.1个基点,至4.17%、4.36%、4.48%;1年期、3年期、5年期AA+票据收益率分别变化+9.6、+0.3、-1.1个基点,至4.46%、4.66%、4.77%。

信用利差扩大。1年期、3年期、5年期AAA票据信用利差分别变化+3.9、+0.7、+0.6个基点,至1.31%、1.43%、1.36%;1年期、3年期、5年期AA+票据信用利差分别变化+5.9、+0.7、+2.6个基点,至1.60%、1.72%、1.65%。

4

票据贴现利率上升,信托产品收益率下降

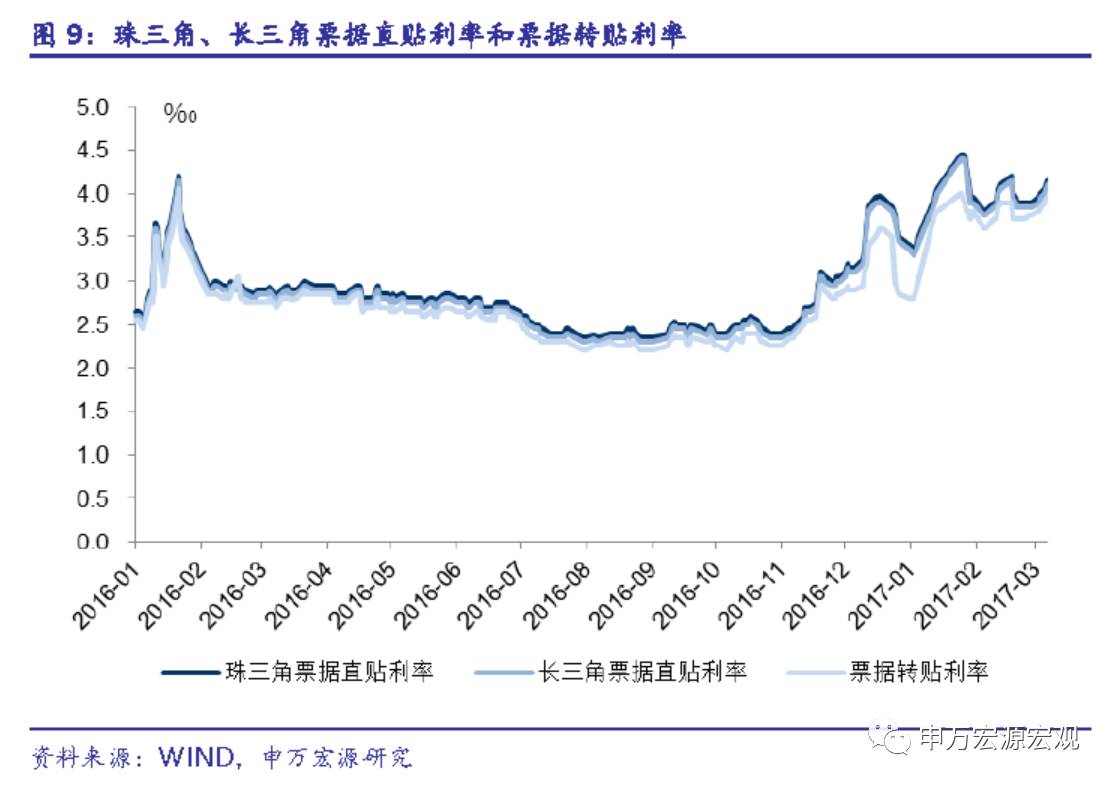

上周珠三角票据直贴利率、长三角票据直贴利率分别上升2.5、2.5个基点,至4.15‰、4.10‰,票据转贴利率上升2.0个基点,至3.95‰。

新发行信托产品收益率下降40.0个基点,至5.71%。

5

两融规模扩大

两融余额上升。截至3月16日,沪深两市融资融券余额为9212.26亿元,周环比上升0.87%。其中,两融余额占A股流通市值为2.22%,周环比下降0.01个百分点;两市融资买入额占A股成交额比例为7.98%,较前一周上升0.28个百分点。

6

美元指数下降,人民币升值,一篮子指数下降

上周人民币汇率升值,美元指数下降。截至3月18日,美元兑人民币即期汇率报收于6.9085,较前一周升值0.36%;美元兑人民币中间价收于6.8873,较前一周升值0.03%;离岸美元兑人民币收于6.8846,较前一周升值0.03%。CNY日均成交量223亿美元,较前一周下降32亿美元。上周美元指数下跌1.0%至100.34。我们根据人民币兑一篮子货币中间价估算的SDR货币篮子汇率指数和CFETS指数,截至3月17日,二者分别为95.07和93.82。SDR指数和CFETS指数较前一周分别下降0.64%和0.75%。

)

)