感谢各位对招商宏观的关注、支持和帮助!我们会努力做到最好!

事件:

日前,国家外汇管理局发布《国家外汇管理局关于银行间债券市场境外机构投资者外汇风险管理有关问题的通知》(汇发〔2017〕5号,以下简称《通知》),境外机构投资银行间债券市场获准使用在岸外汇衍生品工具进行外汇风险对冲,我国银行间债券市场对外开放得到进一步推动。

《通知》的主要内容包括:一是银行间债券市场境外机构投资者可以在具备资格的境内金融机构办理人民币对外汇衍生品业务,提高外汇市场开放水平;二是境外机构投资者的外汇衍生品业务遵守实需交易原则,限于对冲以境外汇入资金投资银行间债券市场产生的外汇风险敞口,保障外汇市场秩序;三是对境外机构投资者的外汇衍生品业务提供多样化的交易工具和交易机制选择,便利外汇风险管理。

核心观点:

境外机构(除境外央行类机构)投资我国境内人民币债券,可以在在岸市场进行外汇风险对冲, 相应的外汇风险对冲成本将显著降低,而我国在岸外汇衍生品市场也具备足够深度,能够充分满足境外机构的风险对冲需求。

虽然目前相对较高的离岸外汇风险对冲成本并不是境外机构增持人民币债券的主要障碍,而 即便使用在岸外汇衍生品市场,人民币债券的风险对冲收益率相较同期限美债收益率依然缺乏优势,开放在岸外汇衍生品市场事实上难以对吸引境外机构起到立竿见影的效果。

但是,不积跬步无以至千里,逐步开放在岸外汇衍生品市场以便境外投资者进行外汇风险对冲无疑具有高度必要性:从国际经验看, 外汇风险对冲工具的缺失可能导致境外投资者由本国撤离,引发国际资本加速外流,去年马来西亚债券市场的情况便是深刻教训;而从长期来看,外管局这一政策的颁布与实施是前期相关政策的延续,将 利好我国债券市场与外汇市场的发展,“引进来”渠道的制度建设的完善也有利于吸引境外投资者, 稳定我国的跨境资本流动形势。

2015年,我国对境外央行或货币当局、国际金融组织、主权财富基金(央行类机构)等三类机构开放债券市场和银行间外汇市场,2016年2月人民银行进一步向境外私人机构投资者开放了银行间债券市场,并不设投资额度限制。 外管局近日发布的这一《通知》,是前期我国债券市场对外开放系列政策的延续,进一步完善了境外机构投资境内人民币债券市场的制度安排。

今后,境外机构(除境外央行类机构)投资我国境内人民币债券,可以在在岸市场进行外汇风险对冲, 相应的外汇风险对冲成本将显著降低,而我国在岸外汇衍生品市场也具备足够深度,能够充分满足境外机构的风险对冲需求。

虽然目前相对较高的离岸外汇风险对冲成本并不是境外机构增持人民币债券的主要障碍,而 即便使用在岸外汇衍生品市场,人民币债券的风险对冲收益率相较同期限美债收益率依然缺乏优势,开放在岸外汇衍生品市场事实上难以对吸引境外机构起到立竿见影的效果。 但是,不积跬步无以至千里,逐步开放在岸外汇衍生品市场以便境外投资者进行外汇风险对冲无疑具有高度必要性:从国际经验看, 外汇风险对冲工具的缺失可能导致境外投资者由本国撤离,引发国际资本加速外流,去年马来西亚债券市场的情况便是深刻教训;而从长期来看,外管局这一政策的颁布与实施是前期相关政策的延续,将 利好我国债券市场与外汇市场的发展,“引进来”渠道的制度建设的完善也有利于吸引境外投资者, 稳定我国的跨境资本流动形势。

一、境外机构外汇风险对冲成本将显著降低

在《通知》发布之前,仅有境外央行类机构可以通过多种渠道参与我国境内的外汇市场(根据《中国人民银行公告〔2015〕第31号》), 除央行类之外的境外机构只能通过离岸人民币市场进行外汇风险对冲,相应的风险对冲成本较高。

我们利用离岸NDF远期合约计算离岸外汇风险对冲成本,在岸外汇风险对冲成本的计算则使用人民币外汇远期升贴水报价。自“811”汇改之后, 离岸与在岸外汇风险对冲成本平均而言相差167bp,在岸外汇衍生品市场的开放将显著降低境外机构的外汇风险对冲成本。

我国在岸外汇衍生品市场也具备足够深度以满足境外机构的风险对冲需求。截至今年2月份,境外机构在中债登与上清所的人民币债券托管量仅为7684亿元(约合1119亿美元),而2016年我国在岸外汇衍生品市场的日均交易额达到595亿美元(离岸外汇衍生品的日均交易额则达到750亿美元),其中在岸外汇远期的日均交易额达到83亿美元。

随着我国在岸外汇衍生品市场的开放,对冲成本的降低以及对冲工具上的丰富,使得 境外机构有效管理外汇敞口的能力得到增强,人民币债券对境外机构的吸引力有望得到进一步提高。

二、短期内难以取得立竿见影的效果

但是必须意识到, 目前相对较高的离岸外汇风险对冲成本并非境外机构增持人民币债券的主要障碍,境外机构目前仍未大举进入 我国境内债券市场的主要原因,依旧在于我国资本市场对外开放政策存在不确定性等制度因素,以及我国缺乏与国际接轨的交易、清算、托管系统等技术性原因。而 即使抛开以上制度与技术性因素,我国在岸外汇市场的开放在短期内也难以取得立竿见影的效果。核心原因在于: 即便境外机构被获准使用在岸外汇衍生品市场,人民币债券的风险对冲收益率相较同期限美债依然缺乏足够吸引力。

从1年期利率债的情况来看,在在岸外汇衍生品市场进行外汇风险对冲可以大幅提高收益率水平,但相较同期限美国国债收益率优势并不大,自今年2月中开始 1年期美债收益率相较1年期中国国债风险对冲收益率已实现反超,而近一个月以来, 1年期中国国开债外汇风险对冲收益率也仅高出1年期美债收益率约67bp。

而如果考虑持有 10年期人民币利率债,相较10年期美债收益率而言更缺乏优势,今年1月底以来10年期美债收益率长时间高于我国利率债的风险对冲收益率。

三、逐步开放在岸外汇衍生品市场仍具备高度必要性

不积跬步无以至千里, 逐步开放在岸外汇衍生品市场以便境外投资者进行外汇风险对冲无疑具有高度必要性,核心逻辑有二:

首先,从国际经验看, 外汇风险对冲工具的缺失可能导致境外投资者由本国撤离,引发国际资本加速外流,去年马来西亚债券市场的情况便是深刻教训,境外投资者的外汇风险对冲需求不容忽视。2016年11月,为缓解马来西亚林吉特的货币投机压力,马来西亚政府要求境外投资者出具书面承诺在林吉特离岸市场进行NDF交易,但此举并未止住林吉特的贬值势头,由于 境外投资者无法充分对冲所持有的马来西亚债券的外汇风险,反而导致国际资本快速流出马来西亚债券市场。

国际资本的撤离导致 马来西亚债券市场出现暴跌,国债收益率在数天之内跳涨80bp左右。

其次,从长期来看,外管局这一政策的颁布与实施是前期相关政策的延续,将 利好我国债券市场与外汇市场的发展,“引进来”渠道的 制度建设的完善也有利于吸引境外投资者, 稳定我国的跨境资本流动形势。

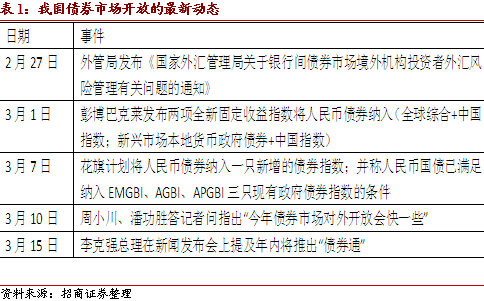

此外,近来我国债券市场开放也迎来另外多个积极因素。包括彭博巴克莱、花旗在内的国际主要债券指数已对人民币债券的纳入释放了积极讯号,纳入国际主流债券指数将为人民币债券带来可观的被动配置需求。而李克强总理也在本月15号的新闻发布会上提及年内将在大陆与香港之间推出“债券通”,这一机制将为境外投资者在境外投资人民币债券提供便利。

招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、周岳、林澍

招商宏观微信公众号(zhaoshanghongguan)欢迎关注!

)

)