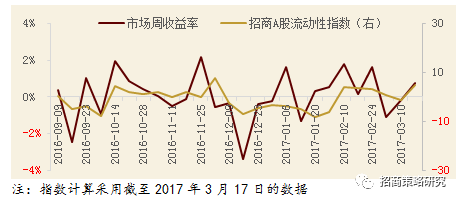

流动性对金融市场运行和资产收益率有重要影响,我们根据流动性在股票市场的传导过程建立了A股流动性研究体系,并纳入多维度的流动性指标,构建了招商A股流动性指数。其中包含市场资金面预期指标、场外资金供需指标、微观流动性三类指标,从不同维度全面反映当前市场流动性状况。

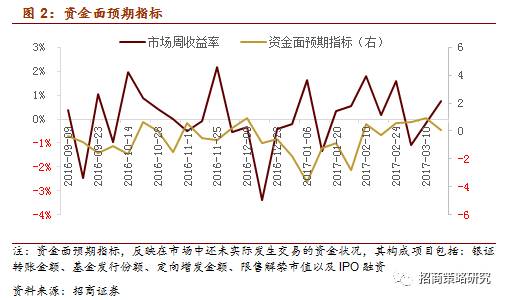

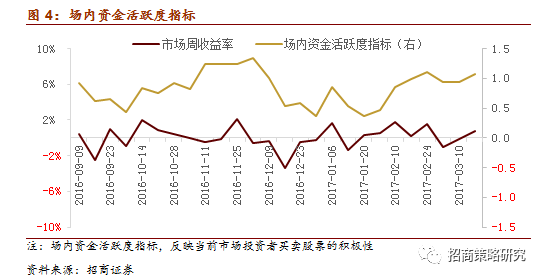

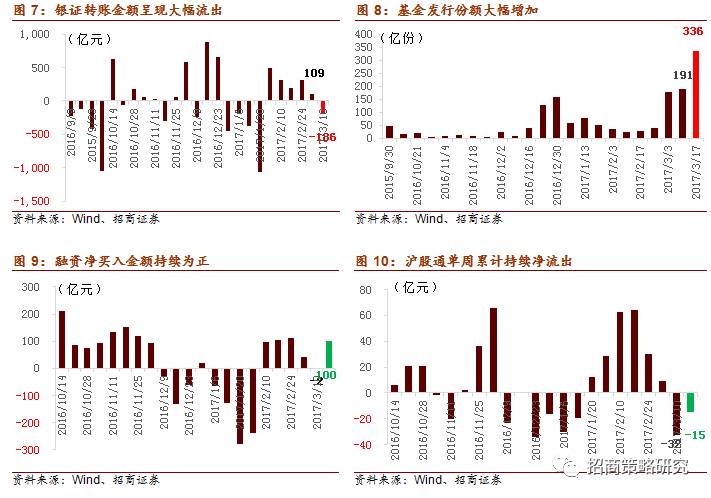

?3月13日-3月17日,招商A股流动性指数为5.02,较上周上升6.42。三大流动性指标中, 资金预期指标下降至0.08。分项看,银证转账金额呈现出186亿元的净流出;基金发行份额大幅增加,从191亿增加至336亿; IPO融资较上周上升67亿至72亿。限售解禁市值为598亿,增幅较上期大,下期将有所回落。资金供需指标较上周大幅增加至8.43。分项看,融资净买入为100亿元,较上期大幅增加;沪股通继续呈现净流出,本期累计额为32亿。重要股东转而增持,金额高达101亿元。资金活跃度指标则较上周有小幅增加,为1.07。

?上周(3月13日-3月17日)央行通过公开市场操作净回笼资金1200亿,本周央行公开市场将有2200亿逆回购到期,在央行稳健中性货币政策的指导下,资金面较为紧张。3月末MPA考核临近,资金面不确定性较大,需要保持较高警惕。7天Shibor上升7bp至2.72%;国债收益率方面涨跌互现,1年期国债收益率较上期上升1bp至2.73%; 10年期国债收益率下降10bp至3.32%。

?一旦美联储持续较快加息,国内基准利率也存在上调的可能性。市场利率的上行,也将传导至实体经济的融资成本。在经济复苏不稳固的情况下,企业财务成本提升,盈利下滑和估值下降的双杀很有可能在今年下半年出现。二季度末,美联储再次加息的时间节点,不排除MLF利率再次上调,市场一旦意识到这种动向,在四五月份就可能提前转为悲观。

?基金持仓方面,股票型和混合型基金整体仓位分别较上期回升1.13%和0.76%至90.39%和82.27%。大盘股仓位较上周提升1.77%至32.65%;中盘股仓位较上周大幅上升6.73%至20.56%,小盘股仓位较上周降7.74%至26.67%。

§ 伴随美联储加息,央妈再次真“加息”

16日,央行公开市场7天、14天和28天期逆回购中标利率分别为2.45%、2.60%、2.75%,均较上次上调10个基点。尽管央行回应称,中标利率上行并不是加息,但这发生在美联储宣布加息后仅仅五个小时,印证了我们年初以来的观点,即货币政策稳健中性实际上是偏紧的。

货币收紧的节奏在加快,在春节前后调整相关利率时,市场略感意外,同时普遍认为试探性的“加息”力度和速度较缓。但央妈此次伴随美元加息做出的调整需要我们提高警惕,加息周期正式开启,后续幅度也将超预期。

MLF量增价升,短期流动性冲击有限。16日央行的3030亿MLF操作,在临近季末MPA严格考核的节点前为市场提供了流动性,短期看,资金面可能相对平稳。一季度各项经济数据及一季报公布前,基本面回升的预期暂时还会对市场形成支撑。

真“加息”中长期影响将滞后显现。中国货币政策框架正处于转轨过程中,基准利率的调整对实体经济影响较大,不会轻易调整,通过货币政策工具的利率变化来引导市场利率将成为常态。在中美利差缩小的过程中,一旦美联储持续较快加息,国内基准利率也存在上调的可能性。即便基准利率不出现上调,市场利率的上行,经过两三个季度的时间,也将传导至实体经济。在经济复苏不稳固的情况下,企业财务成本提升,盈利下滑和估值下降的双杀很有可能在今年下半年出现。二季度末,美联储再次加息的时间节点,不排除MLF利率再次上调,市场一旦意识到这种动向,在四五月份就可能提前转为悲观。

一、三大类流动性指标

三大流动性指标中, 资金预期指标下降至0.08。分项看,银证转账金额呈现出186亿元的净流出;而基金发行份额大幅增加,从191亿增加至336亿;IPO融资较上周上升67亿至72亿。限售解禁市值为598亿,下期将有所回落。资金供需指标较上周大幅增加至8.43。分项看,融资净买入为100亿元,较上期大幅增加;沪股通继续呈现净流出,本期累计额为32亿。重要股东转而增持,金额高达101亿元。资金活跃度指标则较上周有小幅增加,为1.07。

二、资金成本

上周(3月13日-3月17日)央行通过公开市场操作净回笼资金1200亿,本周央行公开市场将有2200亿逆回购到期,在央行稳健中性货币政策的指导下,资金面较为紧张。3月末MPA考核临近,资金面不确定性较大,需要保持较高警惕。7天Shibor上升7bp至2.72%;国债收益率方面涨跌互现,1年期国债收益率较上期上升1bp至2.73%;5年期国债收益率下降3bp至为3.10%,10年期国债收益率下降10bp至3.32%.

三、资金供需

资金预期指标较上期下降至0.08。分项看,银证转账金额呈现出186亿元的净流出;基金发行份额大幅增加,从191亿增加至336亿; IPO融资较上周上升67亿至72亿。限售解禁市值为598亿,增幅较上期大,下期将有所回落。

(一)资金供给

(二)资金需求

资金供需指标较上周大幅增加至8.43。分项看,融资净买入为100亿元,较上期大幅增加;沪股通继续呈现净流出,本期累计额为32亿。重要股东转而增持,金额高达101亿元。

四、主动偏股型公募基金仓位测算

基金持仓方面,股票型和混合型基金整体仓位分别较上期回升1.13%和0.76%至90.39%和82.27%。大盘股仓位较上周提升1.77%至32.65%;中盘股仓位较上周大幅上升6.73%至20.56%,小盘股仓位较上周降7.74%至26.67%。

欢迎关注“招商策略研究”微信公众号:zhaoshangcelv

)

)