市值风云APP原创作品 未获授权请勿转载

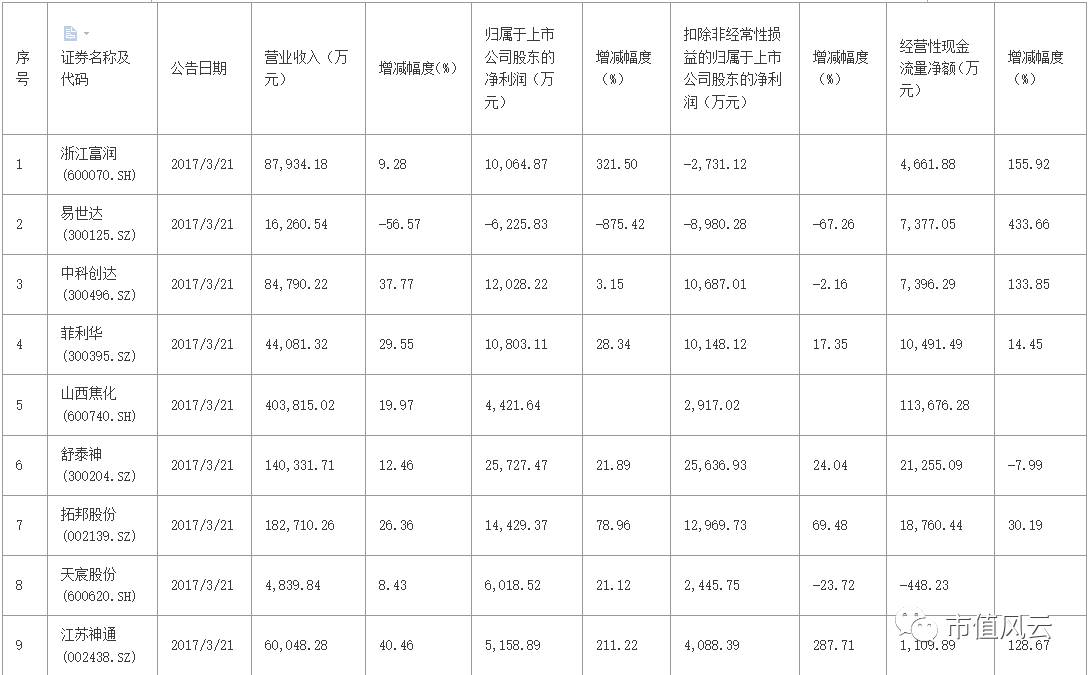

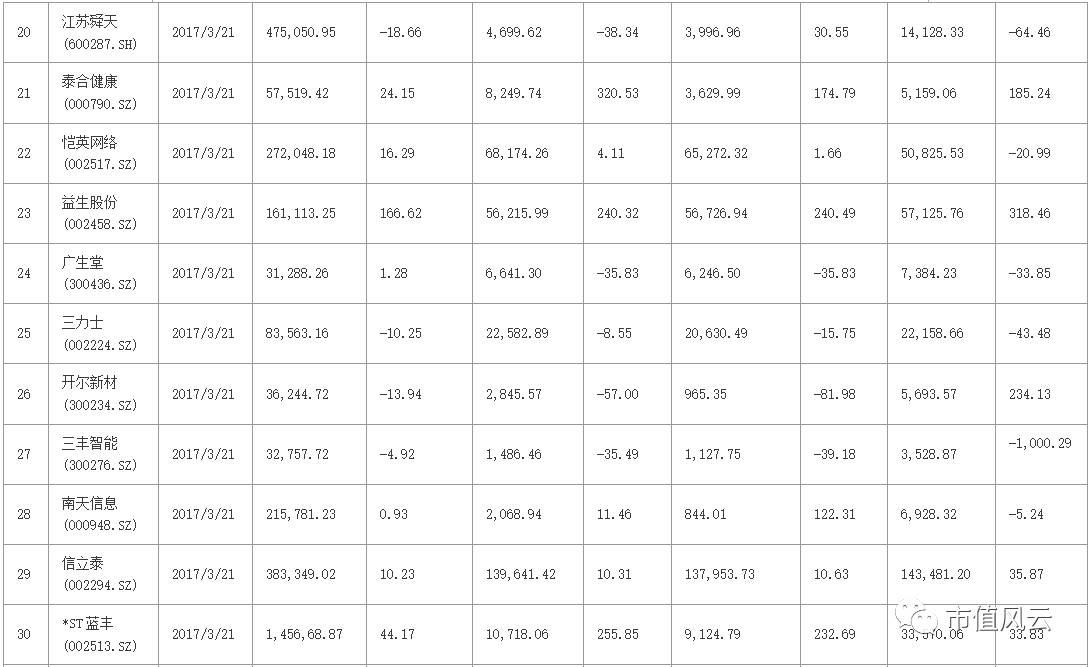

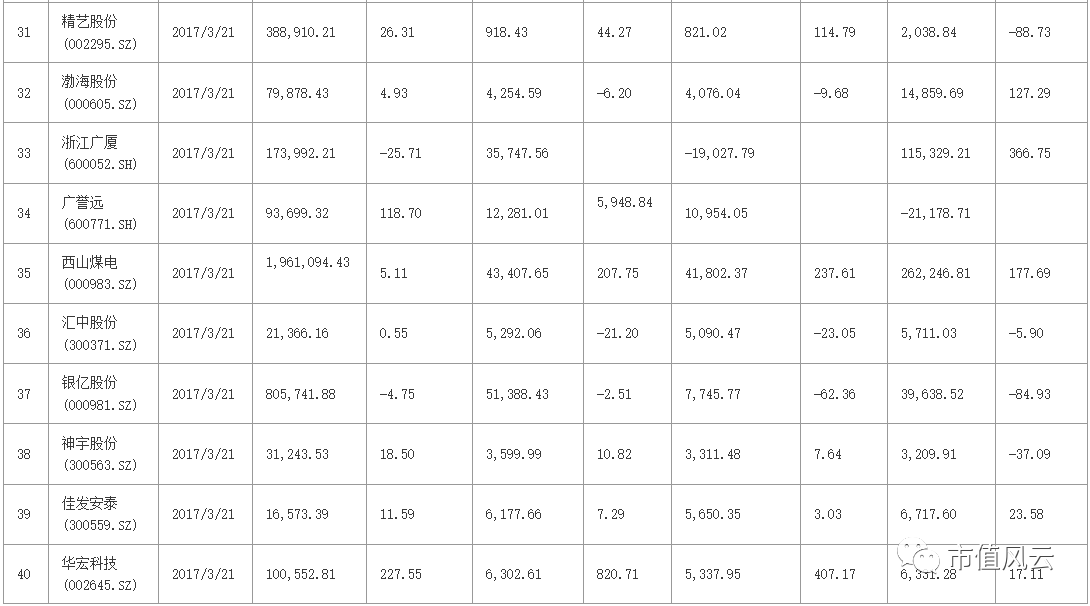

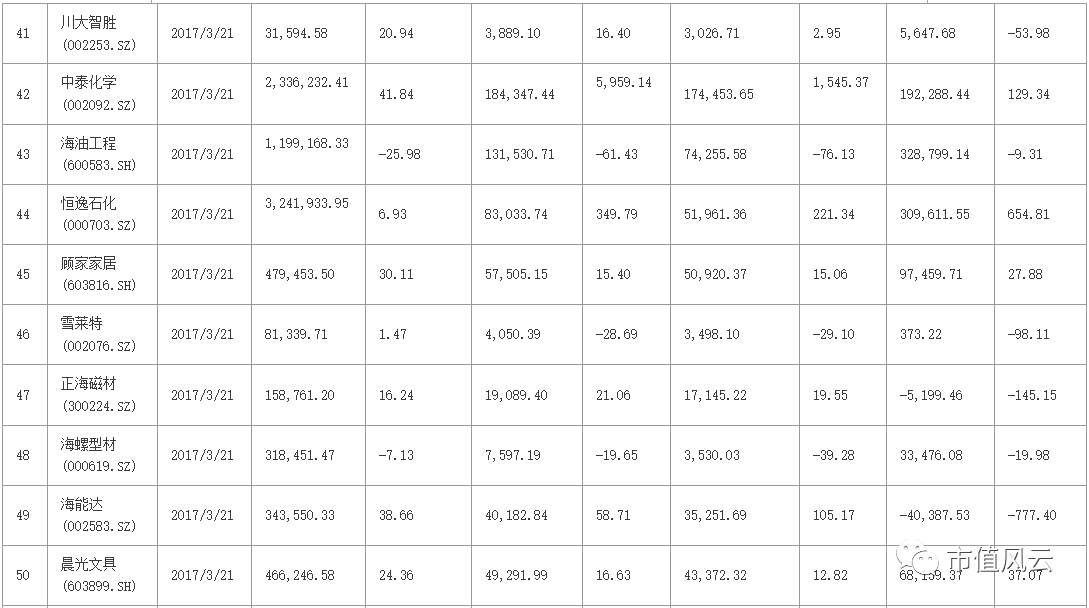

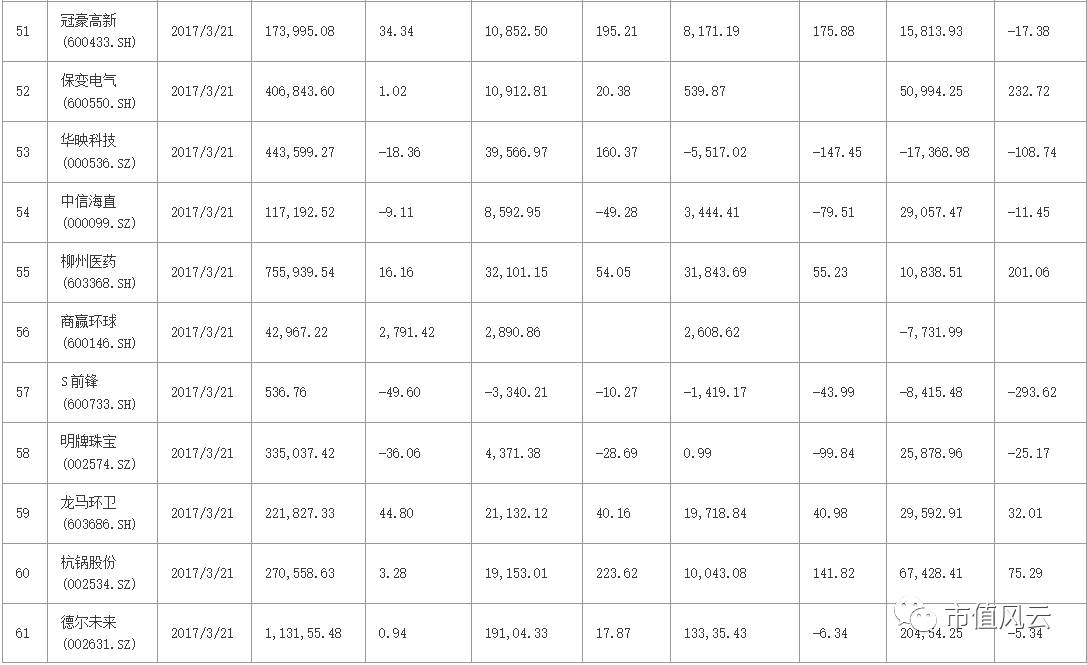

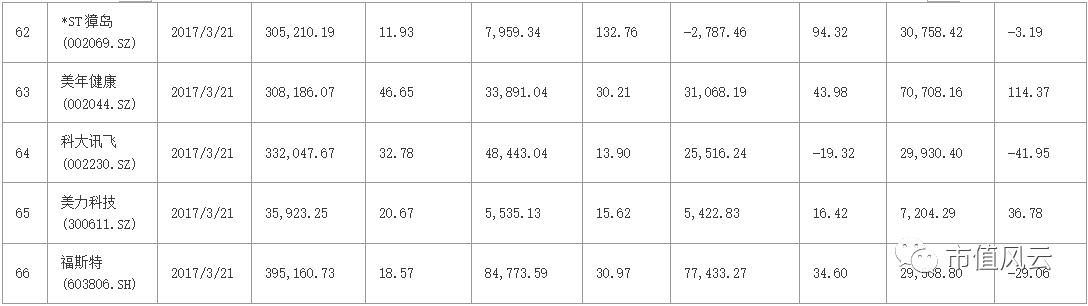

今日(2017年3月21日)披露年度报告的上市公司有66家,其中14家创业板,19家中小板,33家主板。业绩上涨的有52家。

一、易世达(300125.SZ)

主要会计数据和财务指标如下:

公司主要从事余热发电和并网光伏发电业务。

报告期内,公司实现:

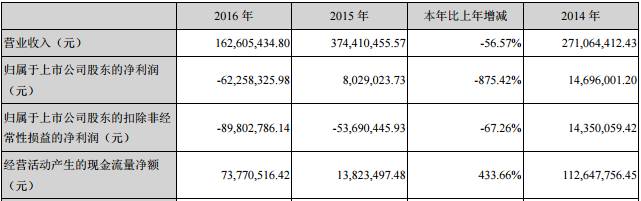

营业收入16,260.54万元,同比减少56.57%;原因是国内水泥余热发电市场形势依然严峻,余热发电业务下降以及受 水泥市场低迷、对部分项目大修影响,合同能源管理项目运行时间减少所致。

营业利润为-8,141.47万元,同比减少182.57%;利润总额为-3,322.41万元,比去年同期减少540.30%;

归属于上市公司股东的净利润为-6,225.83万元,同比减少875.42%;

基本每股收益为-0.53元,同比减少857.14%。

营业成本较上年同期减少54.89%,主要是报告期内余热发电业务减少所致。

归属于上市公司股东的净利润为亏损的原因是:

1、报告期内,国内水泥余热发电市场形势严峻,新增订单减少,在建项目随着达标交付陆续减少,项目收入及利润减少。

2、 受水泥市场低迷及部分项目大修影响,能源服务收入及利润下降。

3、此外,报告期内基于谨慎性原则,对商誉、存货计提了较大金额的减值准备及对递延所得税资产不符合确认条件部分予以转回。

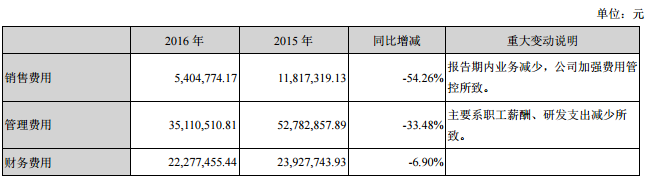

销售费用较上年同期减少54.26%,主要系报告期内业务减少,公司加强费用管控所致。

管理费用较上年同期减少33.48%,主要系职工薪酬、研发支出减少所致。

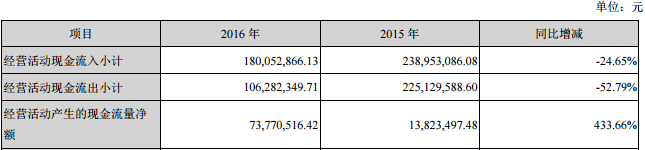

经营活动产生的现金流量净额增加433.66%,主要是虽然余热发电项目回款减少,但严格控制各项经营支出更少所致。

风云点评

公司是一家余热发电工程领域的新型能源技术服务公司,公司主要从事余热发电系统研发、工程设计、技术服务、设备成套、工程总承包、合同能源管理,公司主要服务于水泥行业余热发电领域。

水泥行业产能过剩严重、固定资产投资增速断崖式下跌导致公司主营业务水泥余热发电市场拓展举步维艰;国际市场竞争日趋激烈,进展艰难;并网光伏发电业务利润也因限电措施受限;国内外重组工作屡屡受挫。

二、浙江富润(600070.SH)

主要会计数据和财务指标如下:

公司的主营业务为纺织印染、无缝钢管的加工与销售以及互联网营销、数据分析与服务。

报告期内,公司实现:

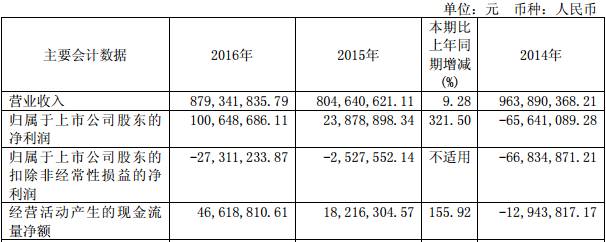

营业收入87,934.18万元,与上年同比增 9.28%;钢管销售及加工收入增长导致公司本年度主营业务收入增长。

归属于上市公司股东的净利润10,064.87万元,与上年同比增 321.5%。

公司2016年度主营业务收入 85,769.77 万元,同比增长 8.26%,主要原因是:本期钢材市场形势变好,明贺钢管公司收入增加较多。纺织品销售及加工方面,本期实现主营业务收入 49,931.31 万元,同比下降 2.68%;钢管销售及加工方面本期实现主营业务收入 35,838.45 万元,同比增长 28.34%。

管理费用同比增长59.37%,主要是:本期资产重组支付财务顾问费、咨询费和职工薪酬增加等所致。

经营活动产生的现金流量净额同比增长155.92%,主要是:销售商品及提供劳务收到的现金增加幅度大于购买商品接受劳务支付的现金增加幅度所致。

非主营业务导致利润重大变化的原因:报告期内,公司通过大宗交易方式减持持有的“上峰水泥”股票”1376 万股,获得投资收益 15358 万元(税前),占利润总额的 90.15%,对公司报告期的业绩产生重大影响。

风云点评

纺织印染和无缝钢管加工销售处于行业发展的成熟期,市场竞争激烈。纺织印染作为传统支柱产业和民生产业,受经济周期波动的影响不大。无缝钢管作为大宗商品的附加产品,受经济周期波动的影响较大。国家宏观调控政策的变化,石油,钢材等能源资源产品价格的波动,对无缝钢管的销售和利润都有直接影响。

大数据行业及互联网营销行业尚处于早期快速发展的阶段,行业内企业规模均较小,市场占有率均较低,尚无具备绝对领导力的企业。子公司泰一指尚作为依托于其大数据技术优势,并将大数据技术应用于互联网营销的企业,技术优势、资源优势和产业链优势等较为明显。

但是,2016年公司的主要业绩来自于公司出售 1376 万股“上峰水泥”实现收益 15358 万元所致,主营业务业绩并无亮点。

三、江苏神通(002438.SZ)

主要会计数据和财务指标如下:

公司的主营业务为研发、生产和销售应用于冶金领域的高炉煤气全干法除尘系统、转炉煤气除尘与回收系统、焦炉烟气除尘系统、煤气管网系统的特种阀门、法兰,应用于核电站的核级蝶阀、核级球阀、核级法兰和锻件、非核级蝶阀、非核级球阀及其配套设备,以及应用于煤化工、超(超)临界火电、LNG超低温阀门和石油石化专用阀门和法兰及锻件。

报告期内,公司实现:

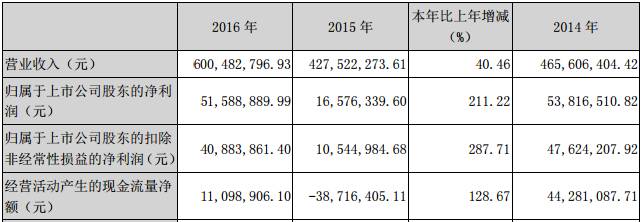

营业收入60,048.28万元,同比增长40.46%;

营业利润5,024.18万元,同比增长 212.83%;

归属于上市公司股东的净利润5,158.89万元,同比增长211.22%。

报告期内,公司顺利完成了以下各项工作:

各类体系认证、换证、 年度复审、监审等工作;

取得了保密资格认证、国军标体系认证和武器装备科研生产许可证,取得了军工核安全设备制造许可证(核1、2级球阀);完成了“STV”商标的国际注册,各类资质证书、奖项的取得提升了公司在行业及市场的知名度、美誉度及品牌价值;

3号基地顺利投入生产,SAP-ERP一期于2016年8 月份成功上线,企业数据标准化、流程规范化、数据及时共享、提高工作效率等方面取得了显著成效;

研发适销对路的新产品20个,通过省级以上鉴定产品4个,申请专利66件,其中发明专利29件。

报告期内,公司核电事业部累计取得订单3.26亿元,冶金事业部累计取得订单2.13亿元,能源装备事业部累计取得订单0.51亿元,无锡法兰累计取得订单2.30亿元。

报告期内,公司与上海盛宇投资管理有限公司合作设立了产业基金,并完成了工商注册登记手续,产业基金将围绕核电、高端制造及其他新兴产业领域选择优质公司开展投资活动,为上市公司未来的并购重组和转型升级提供支持。

2016年,公司的财务费用1197.63万元,比上年增长15,698.78%,原因是报告期内,公司财务费用为 1,197.63 万元,表示利息净支出 1,197.63 万元,报告期利息净支出比去年同期增加 15,694.14%,主要原因是公司收购的全资子公司无锡市法兰锻造有限公司的利润表于2016年度列入公司合并报表范围以及公司用于收购无锡法兰增加的并购贷款利息所致。

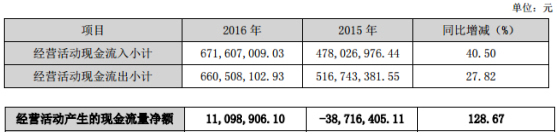

报告期内,经营活动产生的现金流量净额比去年同期增加128.67%,主要原因是母公司购买商品、 接受劳务支付的现金及支付的其他与经营活动有关的现金比去年同期减少所致。

风云点评

公司是中国阀门行业的重点骨干企业,是国内冶金、核电、超(超)临界火电、煤化工、液化天然气(LNG)及石油炼化等领域专用特种阀门的生产基地之一,是高新技术企业、中国阀门行业协会副理事长单位、全国阀门标准化技术委员会蝶阀工作组组长单位、中广核核电设备国产化联合研发中心成员单位、宝钢设备与备件联合研制中心成员单位。

公司2015年通过发行股份支付现金购买资产的方式成功并购了无锡市法兰锻造有限公司,使公司成为国内法兰细分领域最具生产规模、工艺制造能力领先的企业之一。近年来,在实现老产品持续改进、保持持续领先优势的同时,公司还陆续开发了压水堆核电站地坑过滤器、海水流量调节装置、可视流动指示器、贝类捕集器等新产品,为国内核电建设过程中关键设备国产化做出了贡献。

公司目前股价21.80元,市盈率29.71倍,估值相对合理。

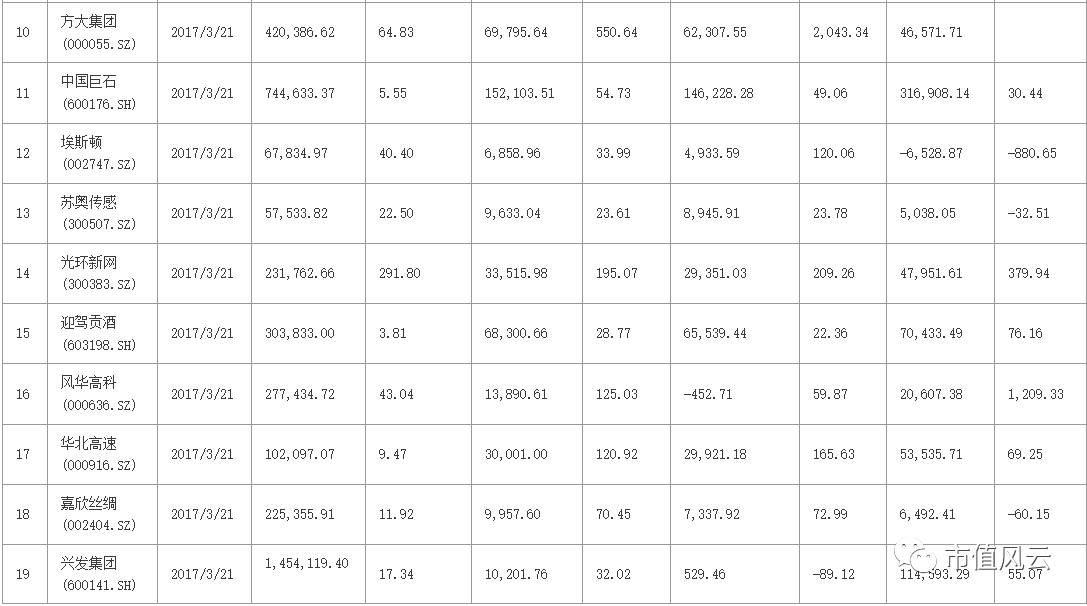

四、中泰化学(002092.SZ)

主要会计数据和财务指标如下:

公司经历上市10年的快速发展,由成立之初单一的烧碱、PVC 生产企业发展成为拥有聚氯乙烯树脂(PVC)、离子膜烧碱、粘胶纤维、纱线四大主营产品及热电、电石、供应链管理、国际贸易、融资租赁、商业保理等配套循环经济体系的行业龙头企业。

报告期内公司拥有153万吨聚氯乙烯树脂(PVC)、110 万吨离子膜烧碱、36 万吨粘胶纤维、201万锭纺纱的生产能力,是我国规模最大的氯碱生产企业。

并购重组方面,2016年公司通过发行股份购买资产的方式收购了新疆富丽达 54%股权、金富纱业49%股权、蓝天物流 100%股权,加快了公司纺织板块的产业整合,充分发挥氯碱―粘胶纤维―纺纱上下游一体化发展的协同效应,构建公司全产业链经营模式,优化了产业结构的同时,增强了公司盈利能力与抗风险能力。同时本次配套募集资金 27.6亿元于 2016年7月26日到账,为下属公司募投项目的建设提供了资金保障。

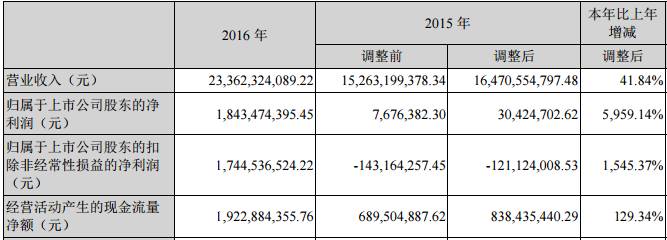

经营活动产生的现金流量净额比上年度上升129.34%,主要是报告期公司主营产品 PVC、烧碱、粘胶纤维、纱线价格同比上升所致。

风云点评

2016年,公司逐步开启氯碱产品结构调整模式,研发高性能聚氯乙烯树脂产品,公司高性能树脂产业园及配套基础设施建设项目的实施和 3 万吨/年糊树脂项目的顺利投产,改变了公司 PVC 产业结构单一的现状,使公司 PVC 产品由通用型向差异化、多元化、高端化、改性及高竞争力的高性能树脂方向发展奠定了良好的基础。

2016年,公司已形成氯碱―粘胶纤维―纺纱上下游一体化完整产业链条,实现了公司大部分烧碱产品的就地销售,节约了生产成本及销售运输费用。随着国务院出台的《关于支持新疆纺织服装产业发展促进就业的指导意见》的逐步落实,“一揽子”新政支持新疆大力发展纺织服装产业为公司粘胶纤维、纺纱产业的发展提供了有力的政策支持。公司借势利用新疆局部地区丰富的棉短绒和水资源优势,进一步加快利用产业链优势,做大做强公司粘胶纱线板块,提高公司整体盈利能力。

2016年公司在营业收入大幅增加的同时,产品毛利率也同样大幅度提高,从而促使经营绩效的翻倍(十倍以上)的增长。公司目前股价13.27元,市盈率15,45倍,说不定是个潜力股哦。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!

iOS和安卓最新版均已上线

长按二维码识别下载。

有料、有趣、有深度!

)

)