本文由TLS美股研究团队【微信号:tlsmeigu】发布,转载请注明出处。我们保留追究不署名转载机构和个人的法律权利。

以做空中概股成名的浑水基金近日又有斩获,港股辉山乳业(代码:6863.HK)当日(3月24日)大跌90%。到目前为止,浑水大举看空做空的股票接近弹无虚发。浑水基金也属于我们研究团队定点投放研报的资管机构之一。以下是我们近日发送给他们基金经理的看空研报分享,针对一只孕期基因诊断股 Natera, Inc (代码:NTRA)。此外,这并不是浑水宣称的即将公布的下一只做空港股。

【免责声明】 TLS美股研究团队并没有持有文中所涉及的股票的看空仓位,但有可能在未来72小时之内建立看空仓位。我们已力求报告内容的客观、公正,数据和事例真实可信,但文中的观点、结论和建议仅供参考。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与TLS美股研究团队无关。如有疑虑,请与我们联系。我们不是浑水基金(Muddy Waters Capital)的关联方,亦在浑水基金的投资决策中没有法律意义上的影响力。

上期精彩:由专攻海外投资的资管嘉宾发布的《投资巴西一定要了解的政策改革》在各大媒体登上头条。好奇这篇文章讲了啥?快搜索看看。

看空理由简述

Natera, Inc (代码:NTRA)是一个基因测试公司,截止2017年3月25日,市值在$10亿美金以下。2016年,该公司营收约$2.2亿美金,但营运亏损接近1亿美金,亏损幅度比15年进一步扩大。公司成立于2003年,自全国健康学院(NationalInstitute of Health)获得拨款,研究不损失型孕期检查(NIPT, non-invasive Prenatal Testing)。自2011年期,该公司开始把其两款产品,这里代号为H和P,推向市场。H和P均是基因孕检技术。P可以在孕期第九周的时候就通过母体血液中的孕体DNA来检测如唐氏综合症等一系列先天性缺陷,如DiGeorge,Angelman, Cri-du-chat and Prader-Willi。

虽然该公司的孕期基因检测技术可以高精确度地测出胎儿是否有唐氏综合症等症状,并且该技术比传统唐筛技术对孕妇损伤要小,并且可以提前在孕期第9周做(而非15-20周),减少中后期人流的痛苦。但是该公司两年前转型,从主攻高危产妇转为普通产妇,以期提高销量。但我们认为这一转型策略非常失败,并认为公司扭亏为盈的机会不大。我们16年初开始追踪,目前基本面的走势比我们预期更差,营收增速更慢,而亏损幅度更大。

一、他们的报销政策非常激进,会触怒保险公司,吓走回头客。

二、保险公司尚未普遍给普通产妇报销高科技孕检。

三、为了销售给普通产妇,他们要成倍增加销售代表,销售费用持续增加。

四、他们的盈利模式是先做孕检,之后找保险公司报销(先送货,后付款,款项不确定),是非常失败的商业模式。

综合而言,我们认为公司价值在$6左右,止损$10。看空的最大风险是被收购。

转型策略是一大败笔

可以想象,公司产品针对高龄和高危产妇,有非常大的价值。为高龄和高危产妇提前检测胎儿的健康,即有成立的医学指证,保险公司会爽快报销(美国医疗花费中保险公司和政府是出资大头),而且也有很多人道主义的意义。并且,高龄和高危产妇一般会由家庭医生介绍到专门诊断高危怀孕的妇产科医生那里。这类医生称为Maternal-FetalMedicine physicians(MFM),在美国总共只有2000多人,如果该公司只针对高危产妇的市场,那么只需要保持一个非常精练的销售团队,而且能保持稳定的收入。

然而,在2015年中上市之后,公司为了扩大潜在市场份额,决定主攻普通产妇市场,通过对美国37,000多名妇产科医生直接销售,来推广普通产妇使用基因检测,来替代传统的唐筛等方式。然而,基因检测对于普通产妇来说,并非必要,虽然公司努力推进美国各大医学协会把基金检测认可为孕期必检项目,但目前必要性仍属疑问。同时,保险公司也不情愿为普通产妇高额的基因检测爽快地掏腰包。因为该公司的业务模式是先做检查,再向保险公司报销,保险公司的平均报销率和报销额度就十分重要。大家有过实业经验的人都知道,先送货再收款,且坏账率不确定的商业模式是非常烂的。如下图所示,自15年开始,公司运营亏损就在逐年扩大,而营收增速保持低迷。

做趟产检,收到1万美金的账单

据我们调查,一个普通顾客(非高危产妇)的体验如下,获知怀孕后第一次看医生,医生会让孕妇签许多表,做许多检查。虽然医生会含糊地说,有些检查不是必须的,但还是建议做。按照美国医疗管理,很多项目的费用医生也不知道具体数目,因此,孕妇会签字同意做一系列检查,其中就包括了该公司的P测验。医生会告诉产妇,这些测验不是医生的诊所做的,而是这家独立的公司。但检测几个星期之后,医生会告知产妇一切正常。但是一两个月之后,产妇的保险公司会寄来一封信,告知产妇的保险报销申请被拒绝了,而该公司因为基因产检向保险公司提出的报销金额在$1万到$1.5万美金之间。这时候产妇一般都在三到五个月之间,会受到很大的心理压力,会以为在保险拒绝后,自己要完全负责这么大的金额。

我们分析,公司提价的目的是能和保险公司更好的讨价还价。然而,考虑到公司做这个测试的成本仅在300-350美金左右,而线上顾客自掏腰包做这一检测的价格,据我们专人核实,也仅在$750-850左右。公司为什么要开天价,令人费解。

虽然在和客服沟通后,如果孕妇和家人在网上事先搜索过该公司的劣迹,向公司抱怨,公司一般会向保险公司请求再次审核,审核如果失败后会一般会免去金额。如果顾客比较老实,也有被劝按照账单金额建立分期付款计划的可能。考虑到二胎三胎在美国很常见,并且高龄产妇反而是该公司的重点目标顾客,公司实际上在用这种方式赶跑回头客。

实际报销单据:

公司宣传单中提到分期付款:

网上搜索结果:

具体范例:

https://www.whattoexpect.com/forums/35-moms-to-be/topic/panorama-test-cost-23.html

https://www.whattoexpect.com/forums/july-2015-babies/topic/huge-natera-bill.html

https://forums.thebump.com/discussion/12372247/psa-panorama-test-billing-warning

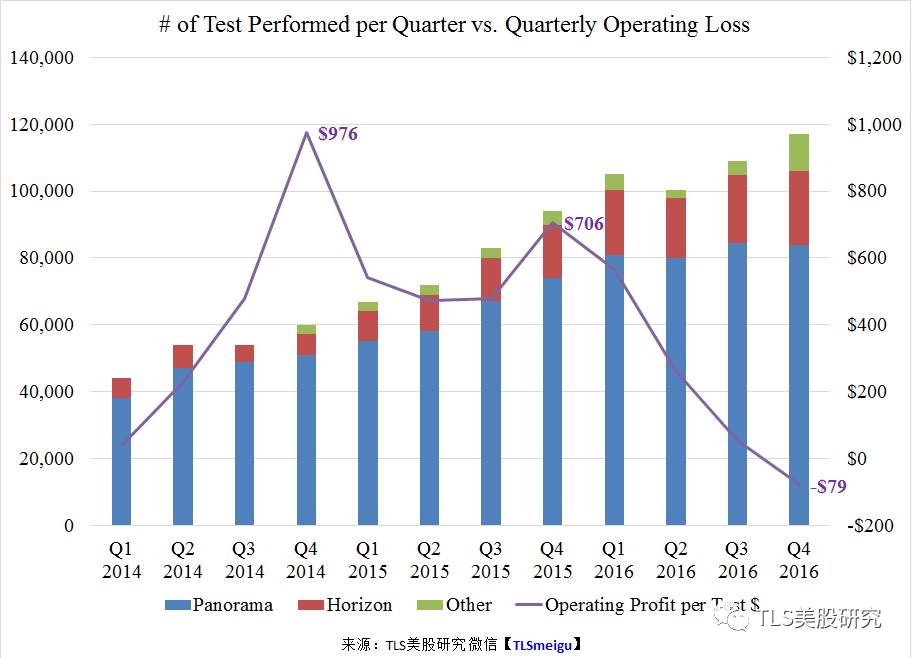

公司孕检做得越多,亏损越多

公司目前的业务模式是先做检查,再向保险公司报销,保险公司的平均报销率和报销额度就十分重要。按照GAAP会计准则,公司只有在完成服务并且收款有确定性的基础上才能计入收入。我们认为,公司会计上完全正规、没有猫腻,但是通过披露的数据,可以看出公司收不到款的检测越来越多,而公司离盈亏平衡越来越远。

累计的未收款测验数和占自2014年起的总测验百分比

如下图所示,自2014年以来,累计所有测试量为956,400(蓝柱),但公司只确认了516,000单的收入(紫柱),而总共没被计入收入的测试量占总量始终保持在40%以上。

测试越多,每单亏损反而越多

下图蓝色是P测试量,红色是H测试量,紫色线是平均每季度每单测试的营收。

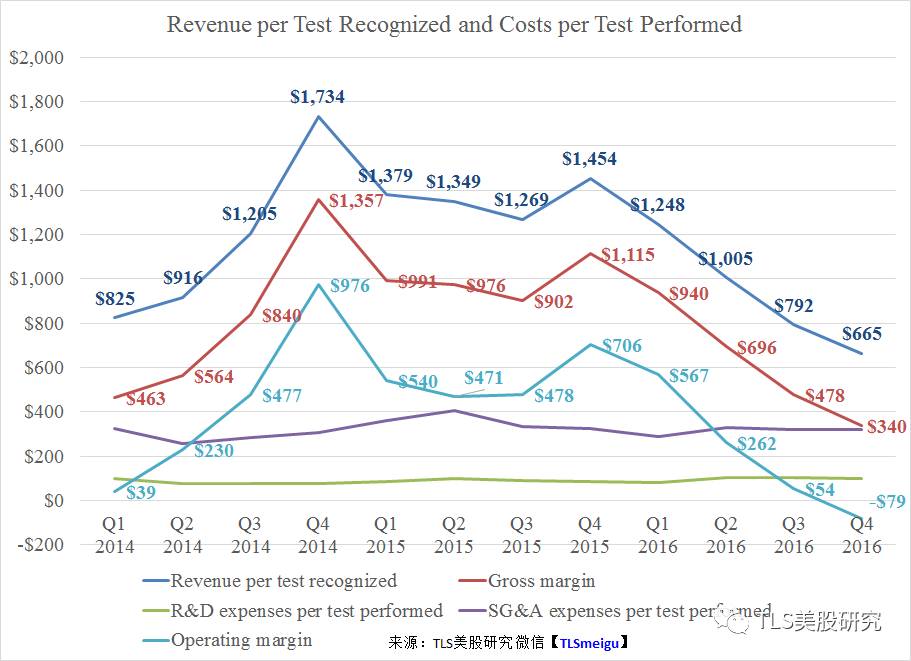

每单测验的收入和各项支出

如下图所示,自上市以来,每单收入由于公司决定进入普通产妇市场的决定就开始稳步下滑。而每单销售费用和研发费用并没有跟随测验量的增多而减少。

我们的看空估值

以下是我们目前的看空估值,目标价$5,止损价$10。因为公司已经处在亏损范围内,并且我们不认为公司能最终扭亏为盈,如果用DCF估值,价值为0。因此,我们采取了把我们和华尔街预期EBIT之差折现的方式计算下跌幅度。目前覆盖这家公司的投行不多,我们选择了其中最为看多的投行。如下图所示,我们的目标价为$6。

目前的估值和预测

总而言之,自16年初以来,公司的基本面比我们的想象更差,营收增速更慢,而运营亏损已经大幅加大。我们认为这只股票属于一个业绩前景逐渐被证伪的公司,值得小仓位做空正股或者买看跌期权。主要的看空风险是公司被大型基因检测公司收购。

如果您喜欢我们这篇文章,希望转发或者重读,发送【浑水】即可获得本文。

同时,我们也为支持我们的粉丝们准备了新春研报大礼包,后台发送【2016】可以获得我们在新浪财经、雪球、华尔街见闻、和讯美股等各大财经媒体发布的近百份研报。

关注管理员微信【TLS_admin】获得我们参加重大会议、论坛直播和市场实时点评?

如果您是专业投研资管人士,请发名片至管理员微信【TLS_admin】申请加入TLS专业投资分享群,实名认证,仅限机构投资者。

)

)