投资要点

事件:公司发布2016年报,报告期内实现营业收入46131万元,同比增45.56%;实现归属于母公司所有者的净利润为6522万元,同比增29.4%。

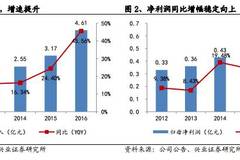

公司收入快速增长,利润与经营净现金流同步上升,高预收账款比反映新客户拓展顺利。公司2016年收入增速较快,实现同比增速45.56%。预收账款达到3.17亿元,占营收比68.8%,反映新客户拓展顺利;而应收账款下降12.6%,体现公司产品广受好评,议价能力突出,两大驱动力推动公司获得近利润两倍的经营性净现金流,优异的创现能力领跑行业。同时,技术服务(售后)收入占比逐年提升,说明公司老客户基础好,增长稳定。

授权+服务中心模式拓展迅速,全面产品线覆盖差异化需求。公司创新服务模式直接面向终端用户,响应快,成本低。2016年新拓6个授权中心,网点总数达81个,服务客户超8000家。同时,公司差异化的产品线,能覆盖大中小型客户,满足市场定制化需求,与服务模式相得益彰。

布局SaaS化产品,内容端横纵双向拓展,前景广阔。公司紧跟行业SaaS化进程,现有产品更新不断,新产品SaaS协同办公云计算平台的研发持续推进。内容端投资九翊软件等三家企业,纵向侧重系统异构集成,横向切入智库、电子签约和存证服务云平台,多角度全面地切入企业管理流程。

盈利预测与估值:预计公司2017~2019年EPS分别为1.37元、1.84元和2.41元,基于公司在行业的龙头优势和协同管理软件行业的前景,维持“增持”投资评级。

风险提示:软件形态变革加速,公司SaaS化进展未达预期等。

报告正文

事件

公司发布2016年报,报告期内公司共实现营业收入46131万元,比上年同期增加 45.56%;实现归属于母公司所有者的净利润为 6522万元,比上年同期增加29.4%;归属于上市公司股东的扣除非经常性损益后的净利润为5149万元,同比增长19.17%。

点评

公司收入快速增长,利润与经营净现金流同步上升,高预收账款比反映新客户拓展顺利。公司2016年实现营业收入46131万元,同比增长45.56%,实现净利润6522万元,同比增长29.4%;投入方面,公司继续加码研发,研发支出达到收入的14%。值得关注的是,公司2016年度预收账款比期初增长28.8%达到31739万元,占营收比68.8%,反映了有大量新客户的预付金流入,对下一年度业绩形成支撑;而应收账款比期初下降12.6%,反映了公司产品广受欢迎,有良好的议价能力。在这两个趋势的驱动下,公司现金流表现强劲,2016年实现了12281万元经营性净现金流,几近是利润的两倍。身处在现金流普遍紧张的行业中,泛微网络卓越的创现能力能为其后续发展形成显著的资金成本优势。

收入结构反映老客户满意度高,支撑公司业绩稳定发展。公司的老客户所带来的收入主要以售后服务费的形式反映(如维护、升级等)。从近4年的数据来看,公司这一部分的收入从不到5000万(占收入比20.2%)达到2016年的1.12亿(占收入比24.3%),占收入比每年均有小幅提升,反映了公司的老客户对产品和服务的满意度较高,因此这一部分的客户能够稳定增长,形成业绩的长期支撑。

授权+服务中心模式拓展迅速,全面产品线覆盖差异化需求。公司授权+服务中心的服务模式在售前、售中、售后各个环节都有技术服务人员直接接触最终客户,在控制成本的同时快速响应客户需求,利于市场开拓。2016年公司新拓6个区域授权业务运营中心,总数达到59个,占全部81个服务网点数的72.84%,服务客户超过8000家,标杆客户覆盖30多个行业。

产品线定位明确,实现差异化功能,全面覆盖并响应不同层次的协同管理需求。公司拳头产品e-cology在实现模块化的同时兼具灵活性,可覆盖大中型用户的多样化需求;高度产品化的e-office,具有快速复制的特性,通过渠道分销模式,可面向小中型客户群进行规模化销售;结合移动互联技术、云技术和社交应用技术开发的新产品eteams,则可以满足企业客户的协同云办公管理需求。

布局SaaS化产品,横纵双向拓展内容端,前景广阔。公司紧抓软件市场SaaS化的趋势,除了已推出的面向小微企业的移动办公云服务业务eteams外,还在积极研发SaaS协同办公云计算平台,目标为用户提供以SaaS模式运行的在线协同管理应用,以降低用户独立部署的成本和一次性的投入。公司以“移动”、SaaS等创新模式提供更加全面的协同管理应用实施方案,可期赢得新兴业务领域的市场先机。

投资九翊软件、晓家网络与亘岩网络,纵向补足异构系统集成,横向切入智库、电子签约和存证服务云平台。纵向上,公司收购九翊软件51%的股份可借力其在异构系统集成应用方面的长期经验,提升公司产品内外部协同能力。横向上,晓家网络的大牛家专注外部专家知识提供,亘岩网络的契约锁则提供电子签约和存证服务SaaS平台。通过本次投资,公司有望从一家单纯的OA软件供应商转变为兼顾提供办公涉及知识的内容供应商公司,并在整个商务电子化领域建立业务,从多个角度更全面的切入到企业管理流程中去,继续增强产品竞争力。

盈利预测与估值:预计公司2017~2019年EPS分别为1.37元、1.84元和2.41元,基于公司在行业的龙头优势和协同管理软件行业的前景,维持“增持”投资评级。

风险提示:软件形态变革加速,公司SaaS化进展未达预期等。

)

)