【专业、勤奋、共享、共赢】

【太平洋证券非银金融 魏涛团队】

联系人:魏涛13520983701 ; 孙立金18701359397

正文

营收下降幅度大于行业平均水平,三四季度改善明显

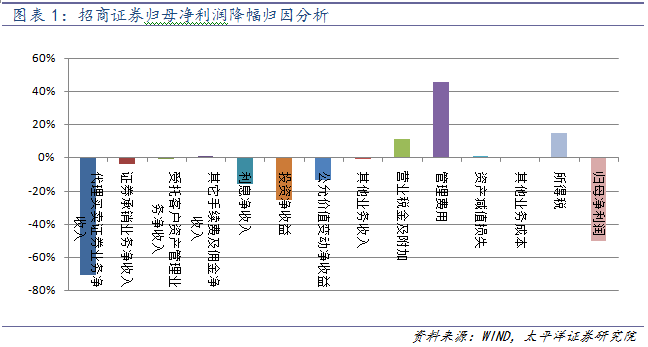

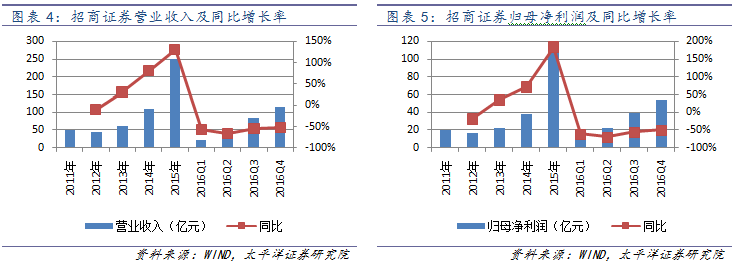

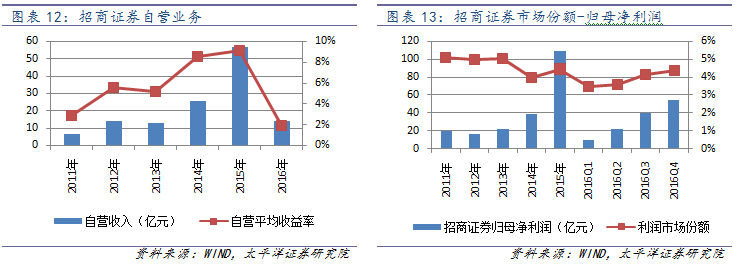

2016年公司实现营业收入109亿,同比下降55%,低于行业平均水平(-43%),主要原因是经纪业务净收入减少77亿,同比-62%,经纪业务是公司第一大收入来源,2015年对营收的贡献度是49%,2016年是40%。此外投资净收益同比下降43%,比全年少了约28亿,公允价值变动浮亏16亿,2015年该数值为-1.5亿,两者合计同比下降了68%;利息净收入同比下降66%,比去年少了17亿;投行业务方面,证券承销业务净收入同比下降16%;资管业务净收入与2015年持平,均为11亿。业绩大幅下滑一方面受行业整体因素影响,包括交易量下滑近50%,两融日均余额下降近20%,二级市场波动较大,自营投资市场风险提高;另一方面是相关业务市场份额有所下降。公司实现归母净利润54亿元,同比下降了50%,与行业平均水平持平。营业收入减少了136亿,而营业支出也减少了64亿,其中管理费用减少了50亿,税金及附加减少了13亿。

从季度来看,第一二季度营收分别为24亿、28亿,净利润分别为10亿、12亿;三四季度营收分别为34亿、31亿,净利润分别为:17亿、14亿,下半年经营形势明显好转。

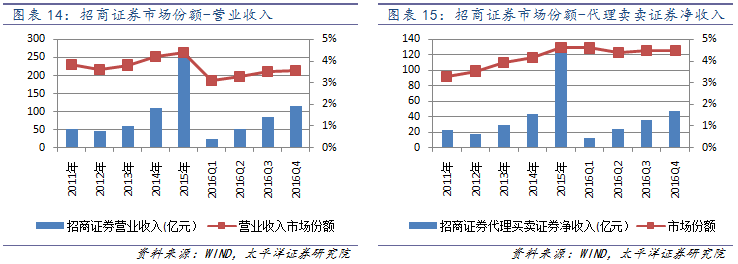

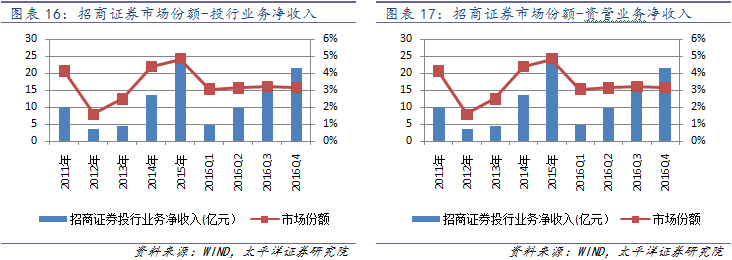

从营收结构来看,经纪业务手续费净收入占40%,过去的六年历史平均水平为45%;投行业务占18%,2012年-2015年投行业务贡献度分别为7%、7%、12%、10%;自营业务(投资收益+公允价值变动)占17%,2012-2015年自营的贡献度基本在25%以上;资管业务贡献度为9.77%,贡献度自2010年以来一直在提高,2013-2015年贡献度基本在4%左右;利息净收入贡献度为7.66%。占比较大的经纪业务和自营业务收入大幅下降,造成业绩下滑幅度较大。

经纪业务市场份额下降0.24个百分点,但长期来看市场份额整体呈上升趋势。公司代理买卖证券业务净收入47亿,较去年的124亿,下降了62%;股基交易额从去年的22万亿下降至10.13万亿,同比下降了54%;市场份额从去年的4.12%下降到3.88%,下降了0.24个百分点。市场份额行业排名第八,全年也是第八。其中佣金分仓4.5亿(交易额5748亿元),较2015年的7.44亿(交易额1.02万亿)下降了40%,市场份额从6.03%下降到5.54%。主经纪商客户证券交易资产规模达1,274亿元,同比增长34%;2016年主经纪商客户股基交易量达7,678.73亿元,同比下跌7%;2016年,公司托管与服务外包业务产品数量破万只,规模破万亿,同比分别增长117%和68%,位于行业首位。值得注意的是公司有效交易的客户数从2015年的480万提升到671万,新开户数为178万,2015年新开户数为164万。港股通交易市场份额为9.14%,同比增长24.18%,行业排名第3名。公司继续完善线上、线下渠道,智远一户通移动端综合理财平台成功上线,智能客服机器人平台成功上线,网点布局继续完善,2016年公司获批新设的26家营业部已有22家取得许可证,截至2016年底,公司拥有222家证券营业部(另有4家筹建中),营业网点分布在全国113个城市。其中位于珠三角、长三角和环渤海等发达富裕地区的证券营业部数量占62.61%,其中北京、上海和深圳合计占31.98%。

利息净收入下降66%,主要受两融利息收入减少影响。年末股票质押业务待购回金额达433亿元,同比增长89.92%,股票质押业务期末余额排名由2015年的第10名跃升至第7名,市场份额达到3.38%。 公司融资融券业务余额市场排名保持第6名,市场份额5.43%。两融余额为510亿,较2015年下降18.80%,与行业下降水平差不多。两融利息收入40亿,比去年减少了27亿。股票质押回购利息收入8.29亿,2015年约为7亿。

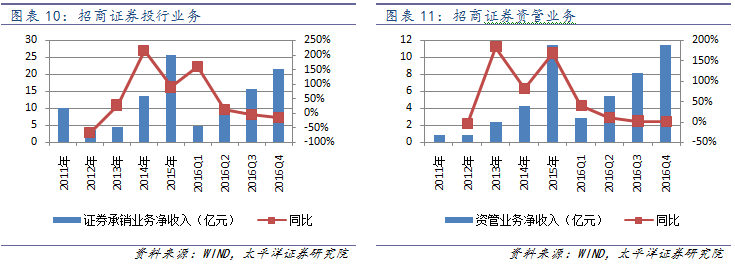

投行业务收入同比下降16%,再融资承销金额下降34%。2016年11月以后IPO加速,全年行业IPO总规模1496亿,同比下降5.1%;再融资规模1.85万亿,同比增长32%,下半年节奏逐渐下降。2016年,公司A股主承销家数达27单,主承销金额339.18亿元,其中IPO项目12个,排名行业第4,再融资项目15个,承销规模281.6亿元,同比下降34.24% 。2016年末,公司保荐代表人在册109人,市场排名第7名,公司IPO、再融资、并购重组项目储备数量均已进入行业前5,为2017年业务发展奠定了坚实基础。2016年受流程优化和政策推动影响,债券发行量保持快速增长,债券融资规模增长30%。2016年,公司全年债券总承销达3,357亿元,同比增长48.66%。

资管业务规模增长49%,集合理财规模收缩110亿。公司通过全资子公司招商资管从事资产管理业务,资产管理总规模达6,299亿元,同比增长49%,其中,集合资产管理规模447亿元,定向资产管理规模5,620亿元,专项资产管理规模232亿元。资管业务净收入10.64亿,其中8.09亿来自于集合理财,2015年集合理财规模为555亿,实现资管业务净收入9.49亿。定向理财规模从3576亿扩大到5617亿,净收入从1.1亿提升到2.14亿。博时基金资产管理规模6,134亿元,同比增长54.18%,其中公募基金资产管理规模3,760亿元,同比增长83.08%,行业排名由第12名提升至第7名,重新回到行业第一梯队。招商基金资产管理规模4,440亿元,其中公募基金资产管理规模3,455亿元,行业排名第9名。公司通过全资子公司招商致远资本开展直接投资业务。截至2016年末,招商致远资本累计资产管理规模达190亿元。累计完成投资项目59个,累计投资金额65亿元,其中2016年新增项目23个。

推行“软钱考核”机制,提升交叉销售能力。公司通过相对完整的“协同贡献”计量与考核机制,系统记录协同贡献,提高管理效率,发挥各业务条线间的协同效应,促进各业务条线及境内外的合作与交叉销售,通过全功能的业务平台为客户提供全方位、一站式的综合金融理财服务。公司全面推行“软钱考核”机制,推动跨部门协作平台搭建,把协同落到实处。

港股上市,资本实力大幅提升。2016年10月7日,经香港联交所批准,公司发行的8.91亿股在香港联交所主板挂牌并开始上市交易,总股本从从58亿股上升到67亿股,募集资金总额106.95亿港币,公司净资产排名从行业第9名上升至第6名。截至报告期末,公司尚未完成注册资本变更。港股的发行进一步提升了公司的资本实力,为公司进一步发展打开了更大的空间。

投资建议:

公司业绩已经得到市场的充分反映,股价已经回调到股灾2.0和3.0的低位区域。随着行业的回暖,公司成功上市H股,继续看好公司的发展,给予公司“增持”评级。预计2017-2019年EPS分别为:0.99、1.25、1.31,同比增长22%、26%、5%,六个月目标价17.8元/股,对应18倍PE。

风险提示:

1、监管趋严,合规风险;

2、业绩随市场波动较大的风险。

附表:

免责声明

本公众订阅号(微信号:太平洋非银)为太平洋证券研究院非银金融行业研究团队交流平台,内容包括研究报告转发或摘录部分内容,以及研究随笔。关于研究报告,本订阅号不是太平洋证券研究院研究报告的发布平台,所载内容均来自太平洋证券研究院已正式发布的研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见太平洋证券研究院的完整报告。在任何情况下,本订阅号所载内容不构成任何的投资建议,太平洋证券研究院及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载研究报告保留一切法律权利。订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

1

END

1

谢谢阅读

【太平洋证券非银金融 魏涛团队】

联系人:魏涛13520983701 ; 孙立金18701359397

)

)