投行业务保持领先,港股 IPO 增厚资本

事件:招商证券2016年实现营业收入117亿元(YoY -54%);归母公司净利润54亿元(YoY -50%),归母公司净资产598亿元(YoY +24%)。加权平均ROE为10.58%(YoY -13.37pc),杠杆率为2.94倍。

■经纪业务加强网点布局,市场份额有望提升。

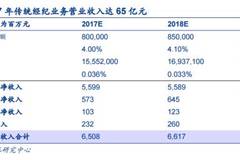

2016年公司实现传统经纪业务手续费及佣金净收入47.2亿元(YoY -62%),经纪业务业绩下降的主要原因是市场交易量、市场份额和佣金率较2015年有明显下降:股票基金交易额10万亿元(YoY -54%);市场份额降至3.88%(YoY -24BP),但行业排名以及维持第8名;公司净佣金率为0.038%(YoY -1.2BP)。公司一面持续推进全国布局,全年新增22家营业部,并新获准在北京等地成立17家营业部;一面积极参与跨境经纪业务,港股通业务交易市场份额为 9.14%。我们认为2017年市场交易情绪继续恢复,随着公司传统经纪业务的转型升级及网点全国布局,看好公司股基交易额市场份额回升至4%左右,而佣金率的下降幅度在2017年将趋缓,预计将降至0.036%左右,经测算公司2017年可实现传统经纪业务营业收入65亿元。

■两融市场份额稳定,聚焦股票质押业务。

2016年公司实现利息净收入774亿元(YoY -67%),业绩下降的主因是占公司利息收入比重高(2015年占比68%)的两融业务利息收入降至39亿元(YoY -41%),两融余额降为5.1万亿元(YoY -19%)但市场份额排名保持第6。公司大力推动股票质押业务宣传及推广,以之作为信用交易业务的新增长点,截至2016年末股票质押总额1.7万亿元(YoY +65%),待回购金额升至433亿元(YoY +90%)。2016年上半年公司对融资融券可充抵保证金证券范围和折算率进行了5次大规模调整,有助于提升两融业务的抗周期性,股票质押式回购交易业务将保持较快的增长速度,预计2017年公司两融余额随市回升至5.8万亿元,股票质押规模升至2万亿元,可实现利息净收入9.9亿元。

■债券承销高速增长,IPO储备行业领先。

2016年公司实现证券承销业务手续费及佣金净收入13亿元(YoY +54%),主因是公司债券承销业务规模和收入翻倍增长带动投行业务收入高增:2016年公司债券主承销总额1029亿元(YoY +220%),主承销收入9亿元(YoY +164%)。根据Wind和证监会统计,截至2017年3月27日公司已发行IPO项目4个,IPO排队项目7个,项目储备在中小券商中领先。综合考虑已发行IPO数和排队数,我们预计2017年公司IPO承销规模20.49亿元左右;受再融资受新规影响,公司2017年再融资承销规模降至34亿元左右,债券承销基本持平。我们测算2017年公司投行业务收入15.1亿元。

■ 自营保持稳健策略,ABS资管取得突破。

(1)自营业务保持稳健的投资策略。2016年公司自营业务收入降至14亿元(YoY -75%),下降的主要原因是市场震荡导致平均投资收益率的下降。公司权益类自营投资在遵守不净卖出的监管要求下,通过积极调整行业配置和过量化、对冲等方式取得较好的收益,债券自营投资业务严格控制信用风险。我们预计2017年公司自营业务规模852亿元,实现自营业务收入18.7亿元。

(2)资管规模大幅增长,ABS资管取突破。截至2016年末公司受托客户资产管理规模6022亿元(YoY +45%),业务净收入11.4亿元,与2015年基本持平。资管规模提升但收入持平的主要原因是手续费率高的集合资管规模同比下降20%,抵消了定向资产管理规模提升带来的收益(定向资管规模同比增长53%)。公司在ABS资管业务方面取得突破,行业开创性成功发行两期规模最大的高速公路资产证券化产品,总规模达85亿元。我们认为公司凭借招商局的集团优势,将受益于基建类资产证券化项目的浪潮,而且集合资管业务具备增长潜力。预计2017年受托客户资产管理规模升至7960亿元,业务净收入15.6亿元。

■支出节约缓解业绩压力,港股IPO增厚资本。

公司2016年营业收入跌幅54%,利润跌幅50%,2016年除资管业务收入基本与2015年持平外,经纪业务、信用交易业务、投行业务和自营业务收入均有不同程度下滑,对利润贡献度均为负值。营业支出节约的贡献度达到59%,支出节约在一定程度上缓解收入下滑压力。公司H股上市募资约103亿港元,增厚公司资本金,有效改善公司各项风险指标,信用、自营、投行等业务有望从中受益。

根据公司年报,招商证券2016年实现营业收入117亿元(YoY -54%);归母公司净利润54亿元(YoY -50%)。总资产2431亿元(YoY-17%),归母公司净资产598亿元(YoY +24%)。加权平均净资产收益率为10.58%(YoY -13.37pc),杠杆率为2.94倍。每10股派发现金股利1.89元。

1. 经纪业务加强网点布局,市场份额有望提升

1.1 经纪业务加强网点布局,市场份额有望提升。

根据年报统计,2016年公司实现传统经纪业务手续费及佣金净收入47.2亿元(YoY -62%),经纪业务业绩下降的主要原因是市场交易量、市场份额和佣金率较2015年下降。根据年报披露,2016年公司股票基金交易额10万亿元(YoY -54%),跌幅略大于市场平均水平;市场份额降至3.88%(YoY -24BP),维持行业第8;根据测算,公司净佣金率为0.038%(YoY -1.2BP),下降幅度基本符合预期。

为应对市场交易量下降和日益激烈的竞争,公司一面持续推进全国布局,一面提供创新业务。截至2016年末公司拥有222家营业部,其中位于珠三角、长三角和环渤海等发达地区的数量占63%,全年新增22家营业部,并新获准在北京等地成立17家营业部。港股通业务交易市场份额为 9.14%,同比增长24%,行业排名第3。未来公司将积极筹备沪伦通业务,大力推进金融科技在智能交易、财富管理、综合服务等领域的应用探索。

我们认为2017年市场交易情绪继续恢复,随着公司传统经纪业务的转型升级及网点全国布局,看好公司股基交易额市场份额回升至4%左右。公司开展佣金率相对更高的港股通业务,在一定程度上减轻净佣金率的下降幅度,预计2017年净佣金率0.036%左右。测算公司2017年可实现传统经纪业务营业收入65亿元。

1.2 两融市场份额稳定,聚焦股票质押业务。

2016年公司实现利息净收入774亿元(YoY -67%),业绩下降的主因是占公司利息收入比重高(2015年占比68%)的两融业务利息收入降至39亿元(YoY -41%),两融余额降为5.1万亿元(YoY -19%)但市场份额排名保持第6。公司大力推动股票质押业务宣传及推广,以之作为信用交易业务的新增长点,业务规模明显提升:截至2016年末股票质押总额1.7万亿元(YoY +65%),待回购金额升至433亿元(YoY +90%),排名升至第7,股票质押业务利息收入8.3亿元(YoY +26%)。2016年上半年公司对融资融券可充抵保证金证券范围和折算率进行了5次大规模调整,有助于提升两融业务的抗周期性,股票质押式回购交易业务将保持较快的增长速度,预计2017年公司两融余额随市回升至5.8万亿元,股票质押规模升至2万亿元,可实现利息净收入9.9亿元。

2. 债券承销高速增长,IPO储备行业领先

2016年公司实现证券承销业务手续费及佣金净收入21.5亿元(YoY -16%),略低于预期。股权承销保荐业务方面,IPO承销平稳但再融资业务同比下降明显。2016年公司IPO承销家数12家(与2015年持平),承销规模58亿元(YoY +16%);再融资项目承销家数15家(YoY -48%),承销规模282亿元(YoY -34%),主因是2015年再融资承销项目较多,且由于客户结构、项目储备和申报节奏等因素,2016年内完成的再融资、并购重组配套融资项目数量减少。债券承销方面,公司全年债券承销规模3,357亿元(YoY +49%),资产证券化产品承销金额连续两年排名第1,市场份额达到15.34%。

公司IPO项目储备行业领先,根据Wind和证监会统计截至2017年3月27日公司已发行IPO项目4个,IPO排队项目37个(排名第三)。综合考虑已发行IPO数和排队数,我们预计2017年公司IPO承销家数在20家左右,规模91亿元左右;受再融资受新规影响,公司2017年再融资承销规模降至176亿元左右,债券承销基本持平。我们测算2017年公司投行业务收入22亿元。

3. 自营保持稳健策略,ABS资管取得突破

3.1 自营业务保持稳健的投资策略

2016年公司自营业务收入降至14亿元(YoY -75%),下降的主要原因是市场震荡导致平均投资收益率的下降。公司权益类自营投资在遵守不净卖出的监管要求下,通过积极调整行业配置和过量化、对冲等方式取得较好的收益,债券自营投资业务严格控制信用风险,不断提高信用债持仓的评级和流动性水平。我们预计2017年公司自营业务规模852亿元,实现自营业务收入19亿元。

3.2 资管规模大幅增长,ABS资管取突破

公司通过子公司招商资管开展资产管理业务,资管规模取得进一步提升。截至2016年末公司受托客户资产管理规模6022亿元(YoY +45%),业务净收入11.4亿元,与2015年基本持平。资管规模提升但收入持平的主要原因是手续费率高的集合资管规模同比下降20%,抵消了定向资产管理规模提升带来的收益(定向资管规模同比增长53%)。公司在ABS资管业务方面取得突破,行业开创性成功发行两期规模最大的高速公路资产 证券化产品――云南曲靖高速公路资产证券化及玉元高速资产证券化,总规模达85亿元,推出业内首款创新型黄金挂钩结构化产品、业内首款跨境原油理财产品。我们认为公司凭借招商局的集团优势,在机构客户方面具有较明显的优势,将受益于政府基建项目资产证券化项目的浪潮,而且集合资管业务具备增长潜力。我们预计2017年受托客户资产管理规模升至7960亿元,业务净收入15.6亿元。

4. 支出节约缓解业绩压力,港股IPO增厚资本。

公司2016年营业收入跌幅54%,利润跌幅50%,跌幅高于市场平均水平。另一方面,招商证券归母公司ROE为9.03%,在H股上市令归母公司净资产大幅增长的背景下,仍能保持较高的ROE水平,足以展现出公司较强的盈利能力。

2016年招商证券传统经纪业务占营业收入比降至40%(YoY -9pc),但仍是公司第一大收入来源。2016年除资管业务收入基本与2015年持平外,经纪业务、信用交易业务、投行业务和自营业务收入均有不同程度下滑,对利润贡献度均为负值。营业支出节约的贡献度达到59%,支出节约在一定程度上缓解收入下滑压力。公司H股上市募资约103亿港元,将有效改善公司各项风险指标,信用、自营、投行等业务有望从中受益。

长按识别二维码,关注“湘怀看非银”

)

)