������̩������С�̣�����ҡ�����

����ժҪ

����ǰ�ԣ�

������ĩ֤������ŷ������ʾ��Գ��ڲ��ֺ�ġ������������й�˾����һ����ǿ��ܣ��о��ƶ�Ӳ��ʩ���о��Էǹ������й�Ʊ�����ֽ�ֺ������������ʵļ�ܽ�һ�����������չ������ж��ڹ�˾Ҫ�������ۼƷֺ첻�����������ʵ�ֵĿɷ��������20%������ǹ�������ͬ�����Ӵ���Ҫ��Ļ������Զ����г��������ģ�����dz����Ӱ�졣����ͳ�����ѷ�Ԥ���Ĺ�˾�н����IJ㲻���Ĺ�˾������һ���������ʹ�ģҲ��ռ�����IJ㡣������Ϊ��ܲ���Էǹ��������ֽ�ֺ������Ļ�����Ҫ��ﵽ����������ô�ߵ�Ҫ����ͬ��������������г��Ĺ�ģ������������ģ��Ҫ�Ӿ���Ҫ�������������ϣ��г��ص������������г����ֽϲĿǰ�����Ҽ�����ע�¹�����еķ��������ն��ۺͷ��к����۲��ԡ�

���������ش�����������1�������ز���53.3��Ԫ�չ�����֣��ٴν������ν磻2���϶���Դ�����չ����ؿƼ�49%��Ȩ�����Ʋ�ҵ�����֣�3��ľ��ɭ�չ�ŷ˾�ʹ�Դҵ��LED��������ȫ��

�������������������棺1��������������Ͷ�ʻ���ѹ��ṫ˾���������ܡ���̩��ҵ���½��ҵ�����ѻ����Ĺ�˾������ơ�˼����ý����̹ɷݵ���2�����������ն��ۣ�����ͨ���������ա���ֱ�Ƽ���ͣ�ƣ������˿Ƽ������ӱ�����3����۷��У���ʢ���硢���ܿƼ�����ݿƼ��������ɷݡ������Ƽ�����

������������Ͷ����ϣ�����ɷݡ�ͨ��װ������̶�绯�����ڡ�������ɳ����ѡ��ϣ�ͨ��װ����002150��������ɷݣ�600257�������ǵ£�300296��������������-2.4%������-2.7%�����ۼƾ���������-3.86%������3.51%����

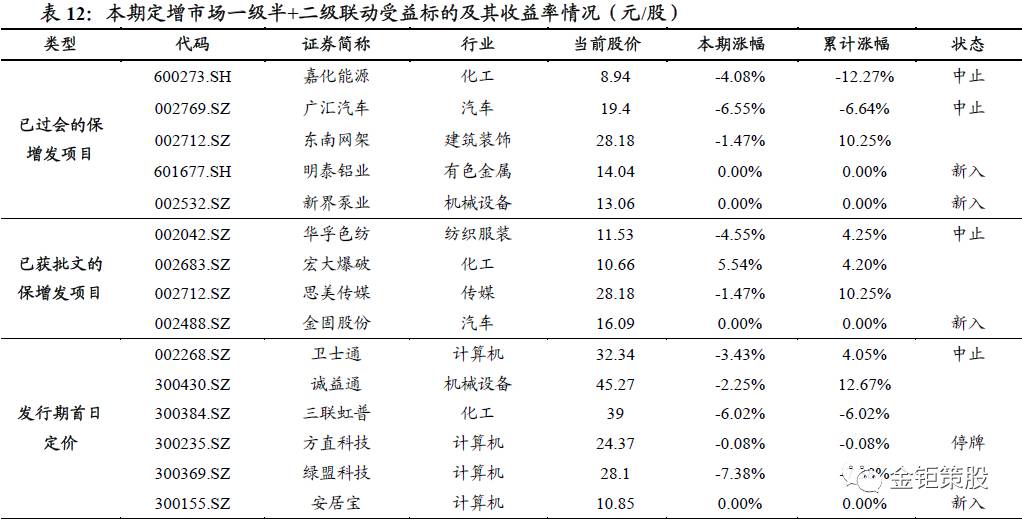

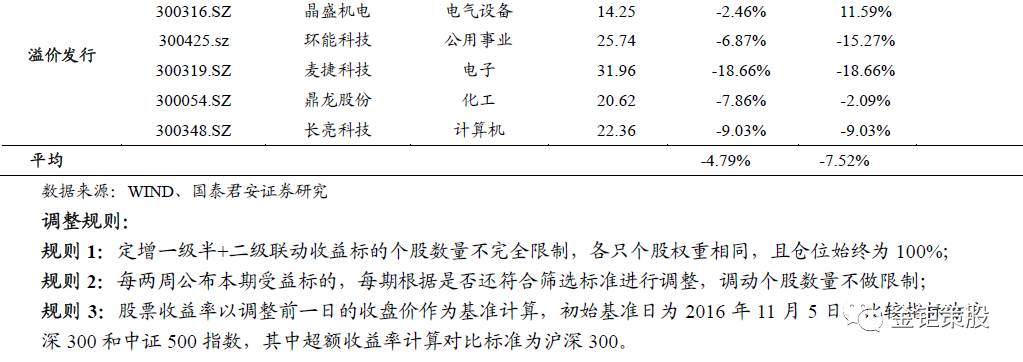

�������ڶ����г�һ����+�����������棺�������ܡ���̩��ҵ���½��ҵ������ơ�˼����ý����̹ɷݣ���������������ͨ���������ա���ֱ�Ƽ������˿Ƽ������ӱ������������ն��ۣ�����ʢ���硢���ܿƼ�����ݿƼ��������ɷݡ������Ƽ�����ҵ����۷��У�������������-4.79%������-5.09%�����ۼƾ���������-7.52%������-10.56%����

����1

�����ص�����������������������

����1.1. �����ز�53.3���չ�����֣��ٴ����ν�

�������������������ز�����7.53Ԫ/�ɵļ۸���5.23�ڹɣ����Լ�39.4�ڣ���֧���ֽ�13.9�ڣ��չ������100%��Ȩ������53.3�ڣ���ͬʱ�������عɷ��йɷ�ļ�������ʽ���14.7�ڣ��ڿ۳����з��ú�����֧�����ν����ֽ�Լۡ��չ�ʹ���й�˾����������Ϸ�Ȼ�������������,�γ��µ�ӯ�������㡣

��������������1�������չ��۸����������ʲ��ϼ�17-19���ŵʵ�ֹ�����ĸ��˾������Ϊ3.95��Ԫ��4.84��Ԫ��5.81��Ԫ����Ӧ��ŵҵ��PEΪ13.5X��11X��9.2X��2�����������ҵ��Ӫʵ��ֱ�Ϊȫ���ӹ�˾�ֵ�������ͨ��ȫ���ӹ�˾�Ϻ���Ԫ���Ƶĺ����ӹ�˾ SNK���ֵ��������й����ȵļ��з���������һ���������Ϸ��˾����ʷ���з������硶������¡���������������������ˮ�� 3000 �����Ϸ�����ж���Ʒ�ɹ��������й���½���� App Store ��λ�����Ѿ��ڶ�� 153 �����Ҽ�����������ز�Ʒ����½�����ƻ�����ȸ�� 118 ���Ƽ����ֵ����� 2016 ����ˮ����Լ 20%Ϊ��½���������ṩ��SNK ���ձ���Ϸ�г�������Ҫ��λ����Ϸ���̣�����Ӫҵ��Ϊ��Ϸ IP ��Ȩ�������ˡ�ȭ�ʡ������̻꡷�����Ͻ�ͷ���ȶ����������ԭ�� IP����ȫ��Χ�ھ߱��㷺���Ͽɶ����ʵ����һ�����3�����ν�����ɺ�����ֽ���Ϊ���й�˾��ȫ���ӹ�˾����˾ʵ���˵ز��ͻ������Ļ����ֵ�˫ҵ���١������������IP��Դ����Ϸ�з��Լ�������������ƣ���˾������������ϷΪ������ͨ���ں�ʽ����������ʽ���ţ����ڻ������Ļ���������ռ��һϯ֮�ء�

����1.2. �϶���Դ���չ������Ƽ�49%��Ȩ�����Ʋ�ҵ������

���������������϶���Դ����17.93Ԫ/�ɵļ۸���0.82�ڹɣ����Լ�14.7�ڣ���֧���ֽ�4.9�ڣ��չ������Ƽ�49%��Ȩ������19.6�ڣ����ν�����ɺ����й�˾��ֱ�ӳ��л����Ƽ�100%��Ȩ����ͬʱ����5�������йɷ�ļ�������ʽ���5�ڣ�����֧�����ν����ֽ�Լ۲��֡����ν����н�������ü����˰�ѡ��չ������ڽ�һ���������й�˾�ճ�������Ӫ���������Ǧԭ���Ϲ�Ӧ�İ�ȫ�ԡ��ȶ��Ժͼ�ʱ��, �������й�˾�ġ�Ǧ���ػ���-Ǧ������ԭ-Ǧұ��-Ǧ�������족Ǧѭ����ҵ����

��������������1�������չ��۸����������ʲ��ϼ�17-19���ŵʵ�ֹ�����ĸ��˾������Ϸֱ���4��Ԫ��5.5��Ԫ��7��Ԫ����Ӧ��ŵҵ��PEΪ10X��7.3X��5.7X��2�������Ƽ����ҹ�����Ǧ��ͷ��ҵ���빫˾ϵ��ҵ�����ι�ϵ����˾����ҵ���뻪���Ƽ�������Ǧҵ��߱���ǿ�IJ�ҵЭͬЧӦ�������Ƽ��ĵ���λ����Խ����λ�ڲ�ҵ���жȸߣ���Ǧ��ҵ�����ƵĹ��ҳ��п�����ذ���ʡ��������Ӫѭ������ʾ����ҵ�ڡ� 3��ͨ�������չ��������Ƽ�����Ϊ���й�˾ȫ���ӹ�˾�����������й�˾ս�Բ���﮵�ػ��գ��빫˾���ʵ�ֲ�ҵЭͬ,�ھ��������г���

����1.3. ľ��ɭ�չ�ŷ˾�ʹ�Դҵ��LED����ȫ��

��������������ľ��ɭ����28.53Ԫ/�ɵļ۸���0.96�ڹɣ����Լ�27.46�ڣ���֧���ֽ�12.54�ڣ��չ���о���100%��Ȩ������40�ڣ���ͬʱ����10�������йɷ�ļ�������ʽ���12.55�ڣ����ڣ�1������LED����Ӧ�ò�Ʒ��Ŀ��������11.8�ڣ�����2��֧������������ط��ã�������0.75�ڣ����չ���ɺ���о��罫��Ϊľ��ɭ��ȫ���ӹ�˾���������ƶ���˾��ȫ��Χ�ڵ�ս�Բ��֣���ͨ�����Ӳ�����Ϊȫ��������ҵ��

��������������1�������չ��۸��������о�����������������˾���չ���Ӧ��PBΪ1X����о������Ҫ�ʲ�Ϊ��ӳ���Ŀ�깫˾LEDVANCE��100%��Ȩ����ˣ����ι�˾ʵ�����չ�����Ϊ���˾LEDVANCE��2��Ŀ�깫˾ LEDVANCE ϵ��ŷ˾�ʹ�˾����ͨ������ҵ��������ŷ˾����ȫ��ڶ����������Ʒ�������ṩ�̣�Ŀǰŷ˾������ҵ����ȫ���������г���������ǰ��������ŷ����λ����Ʒ��Ӱ�������������������������ȷ������������һ��ˮƽ���˴ΰ�����۵� LEDVANCE ��Ҫ������ͳ��Դ�� LED ��Դ�����ҵ������δ���ص���չOTC �ƾߡ����ܼҾӵ���ҵ����Ϊҵ�����ȵ�������ҵ��LEDVANCE ҵ��鲼ȫ����أ�Ԥ��2016�������н���50%������������������40%������ŷ������10%������������̫�����빫˾����������ں�ǿ�Ļ�����Ŀǰ LED �������ڿ��������ͳ�����г���ͬʱ���������������������ռ������ܻ��Ҿ��г�������������Ʒ���ƻ���������ţ�LEDVANCE Ŀ���г���ģԤ���� 2020 �곬�� 530 ��ŷԪ���г��ռ������3�����ν�����ɺ�LEDVANCE ����Ϊ���й�˾��ȫ���ӹ�˾���˴��չ����������й�˾��չ�����г�������ҵ�������ι�Դ���ƾ�ҵ��������죬ͬʱ���й�˾������ַ��ӡ�ŷ˾�ʡ��߶�Ʒ���롰ľ��ɭ������ɱ��������ϵ�Эͬ���ơ�

����2

��������������Ԥ����������������½�

����2.1 ����Ԥ��������Ԥ����������43������������

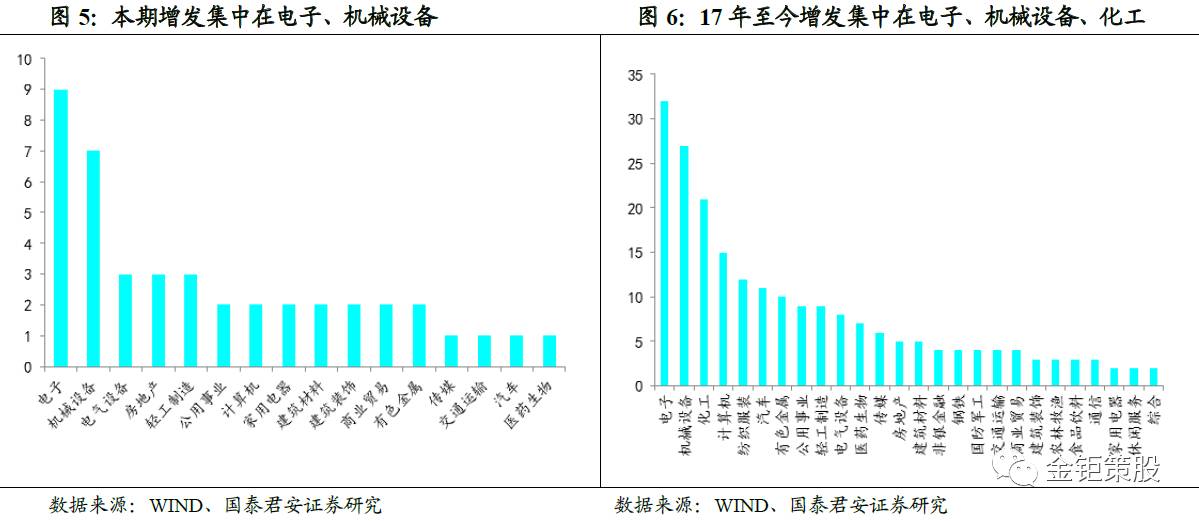

������������Ԥ������43��������������1�����з�ʽ�������۷���20�������۷���23����2���Ϲ���ʽ�����ֽ��Ϲ�29�����ʲ��Ϲ�14����3��ļ���ʽ�651�ڣ������ֽ�393�ڣ������½���ļ����;������Ҫ��;�ֱ����������ʣ�15�����������չ������ʲ���15��������Ŀ���ʣ�13������4����ҵ������������Ԥ�������ڵ��ӡ���е�豸����ҵ��

����

����

����

����2.2 ����ʵʩ�����ڹ���ʵʩ�����������й�����������Ʒ�

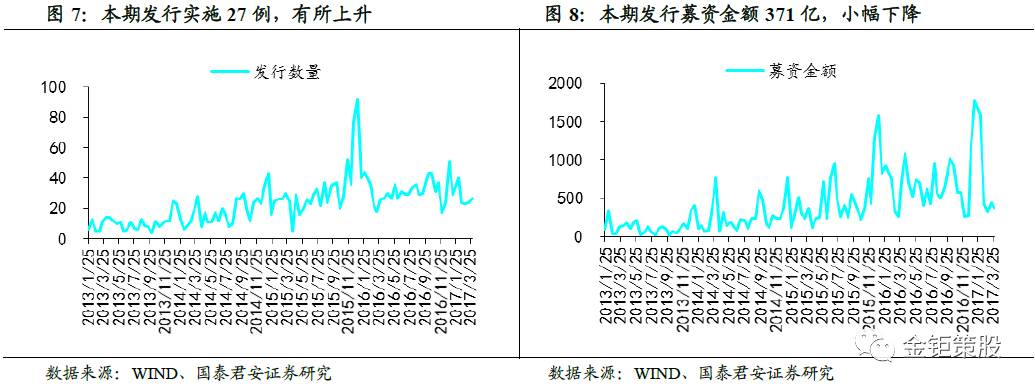

��������A����������ɹ����а���27������ļ��371�ڣ������������������С���½�������һ�����ֽ���붨��ƽ���ۼ���0.6%�������»�����Ҫ����Ϊ������Ҫ����С��Ŀ�����ݽ���1.44�ڡ��������һ�����ֽ���붨��ƽ���ۼ���Ϊ5.6%�������г��������������ݿˡ���Ԫ������Է��м��Ƿ�����70%���й�����������Ʒ���

����

����

����

����

����2.3 �������У�41�ҹ�˾�ѻ����ģ�����Ʒ�

���������õ�������δ���еĹ�˾��Ȼ�϶࣬��ֹ��2017��3��31�գ��ѻ��֤������ľ�������Ԥ����Ϊ41�ң�����˳��عɡ��������衢���������������ҵ�ȶ����۵��ۼ���40%���ϣ������������㣻��ʱ��ȡ������Ļ����й����ǵȳ������Ʒ���

����

����

����2.4 ����ʵʩǰ����������������������

������������������2015����С�������벢��Ͷ�ʲ��Ա��桶���������г����������顷���������ѡ��˼·֮һ�������г����֮��������������۸�Ļ��ƣ����Ա�����Ͷ�ʻ��Ὠ���ҹ�ע�Ѿ�������Ѿ����֤������ҷ��е��ۼ��ʴ���-15%��5%���ڵĹ�˾���ⲿ�ֹ�˾�ļ۸�ijɱ�̫�ߣ���Ծ��б��������������������Ŀ����Խϴ��ݸ�ɸѡ���������ѹ���Ĺ�˾�����������ܡ��½��ҵ����̩��ҵ23�ң��ѻ����ĵĹ�˾��������ơ�˼����ý����̹ɷ���8�ҡ�

����

����

����

����2.5 ����ʵʩ�У����������ն��ۣ�������ǰ����������

������ҵ�巢���¹�Ҫ��ǹ������ж��ۻ��ձ����Ƿ��������գ�ͬʱ������Ϻ���ӹ�����С�����������÷��������ն��۵ķ��з�ʽ�����Կ������������ն��۷�ʽ��ռ�����������������ǣ����������ն��۹�������˷��е�������ּ۵��ۿۿռ�ʮ�����ޣ��Զ���Ͷ�ʲ��뱨�۵���������Բ��㡣��ˣ�Ϊ����������Ͷ���߱��ۣ���˾һ���ѡ���ڹ�˾�ɼ����ϵ��������������У������������ּ۵��ۼۿռ䣬�Ӷ������˷�����ǰ������г���Ͷ�ʻ��ᡣ����Ŀǰ���ѻ�֤���������δ���еĹ�˾�У����÷��������ն��۵�������ͨ���������ա����˿Ƽ������ӱ���11�ҡ�

����

����2.6 ����ʵʩ����۷���+�Ʒ�����

��������ҵ�����й�˾֤ȯ���й������а취���涨�����м۸��ڷ���������ǰһ�������չ�˾��Ʊ���۵ģ����η��йɷ��Է��н���֮��������н��ס���۷��б�������Ͷ���߶Թ�˾���ȿ��ã����ڶ����г�ͬ�������������ã����������г���Ͷ�ʻ��ᡣ����������֮�����Ǵ�ҵ�壬ȫ��A�ɶ����÷��������ն��ۣ��ҽ��ڹ۲쵽��ҵ��Ĺ�˾Ҳ���������˼�ʹ��۷���ͬ������һ��������ˣ�δ����ҵ����۷��в��Խ��ݱ�Ϊȫ�г�����۷��в��ԣ���������۷���ͬ�����������ڣ���ǰ�����г�Ͷ���ߵ���һ���붨��Ͷ�������������ν����ٴ��ڣ���۲��Ե���Ч�Է�������������������۷��еĹ�˾��������ɫ�ġ���ֱ�Ƽ�����ɽ�������Ʒ�ͬ�������Ƕ���ɸѡ��Ʊ��һ��˼·����Ϊ��ʷ���������г������ʤ�ʽӽ��˳ɣ������ζ���Ʒ�֮��˾�ɼۻص����������ϵĸ��ʻ��Ƿdz���ġ�2016��������ɹ����г����Ʒ��Ĺ�˾���ۼ���ǰʮ�Ĺ�˾�ֱ�Ϊ��Ȫ�ɷݡ���̩���ա���Ӣ���硢�����ۡ�������硢����ҩҵ�������Ͷ�������Ļ����·����֡����������������д�ɶ����ɶ������������ҳ����Ʒ��ۼ���ǰʮ�Ĺ�˾Ϊ��Ȫ�ɷݡ������ۡ�����ҩҵ�������Ͷ����Դ�Ͽơ���˹�ɷݡ��пƽ�ơ��к������������ͨ��Ӧ���ɷݡ�

����

����

����

����3

���������ȶȻ��������ڡ�ҽҩ����

����3.1 ���ڲ����ȵ��ڽ��ڡ�ҽҩ

�������ڲ����г�����������������������Ҫ�����ڽ��ڡ�ҽҩ���ȵ���ҵ���Ӳ��������������ڹ���������163���������������ӽ��������ڲ��������ϼ�Ϊ1234�ڣ�������������ֹ��2017��3��31�գ�ȫ���ۼƲ���581����ͬ������-34%�������ϼ�3818�ڣ�ͬ������-36%���Ӳ��������ҵ�ֲ��������ڡ�ҽҩ�Dz����ȵ㣬ͨ������ʵ��ת�����������ڶഫͳ��ҵı���ڷ�չ�ķ�ʽ֮һ��

����

����3.2 �����ʼ������������Բ��ֺ조��������

���������ʼ������������Բ��ֺ�ġ�����������1�����忴���漰���йɷݹ����ʲ���944��A�ɹ�˾���ڹɼ�ƽ���Ƿ�Ϊ-3.06%��ͬ����ָ֤���Ƿ�-0.46%������300�Ƿ�0.3%����ҵ���Ƿ�-2.17%��2���вĹ��ʡ������ɷݡ��Ͼ��۵ȱ������ǿ�ƣ���������25%���ϡ�����֤������ŷ������ʾ��Բ��ֺ�ġ������������й�˾������һ����ǿ��ܣ��о��ƶ�Ӳ��ʩ�������о��Էǹ������й�Ʊ�����ֽ�ֺ������������ʼ���������������������ֽ�ֺ���������һ������������ģ������������ģ�����Ӿ�������������������Щӯ�������δ���������ٵĹ�˾Ӱ��Ƚϴ������ʼ�����ϣ��ʽ��˳���Ҫʱ�䣬Ŀǰ������Ŀ�Ծ��ǹ���Ӧ���ۼ��ʳ������ֵ�λ���г����䣬������ע�����еķ��������ն��ۺͷ��к����۲��ԡ�

����

����4

����������������Ͷ��ѡ��˼·����

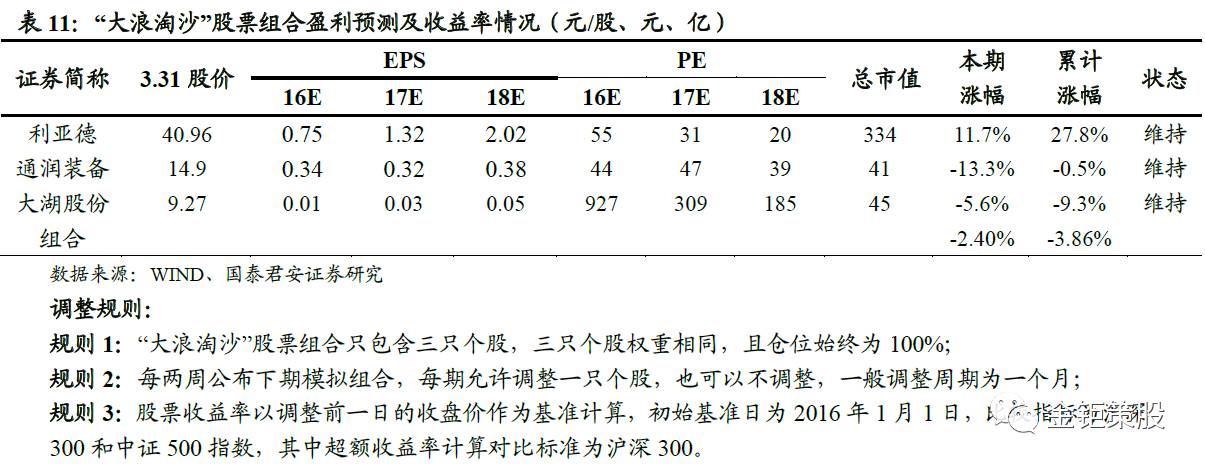

����4.1 ��С����������Ͷ����ϣ�

����ͨ��װ������˾�����Ʊ��Ȩ������������ȷ��Ϊ2016��11��29�գ���Ʊ��Ȩ���ܳɱ�����Ϊ3219.5��Ԫ������2017��̯��2186��Ԫ��ѹ���Դ��ι�Ȩ�������ȴɱ����øߡ���Ȩ�۸�ߣ������˹�����Թ�˾δ����չ�����ġ����ڹ�Ȩ�����ɱ�����������С���ϵ���˾2016-2018��EPS��0.30/0.31/0.34Ԫ���ϵ�0.00/0.01/0.00����ά�֡����֡�������Ŀ���24.91Ԫ����ϸ��μ�2016��11��30�ձ��桶������ȷ������Ȩ�����ɱ���������

��������ɷݣ��ϰ���ҵ����������������Ԥ�ڡ���˾����2016����걨��Ӫҵ����34,361.53��Ԫ��ͬ������7.04 %�����������й�˾�ɶ��ľ�����733.68��Ԫ��ͬ������5.37%������Ԥ�ڡ���ͳҵ��ͨ����ҵ�����������졢��߿Ƽ�����������ˮ������������ȷ�ʽ��߱����������ṩ�ȶ����ֽ�����Ϊ����������ҵ�ṩ�ռ䡣ά�ֹ�˾2016-2018��EPSԤ��0.01/0.03/0.05Ԫ��ά��Ŀ���20.3Ԫ�������֡���������ϸ��μ�2016��8��30�ձ��桶�ϰ���ҵ�������������������־�ϲ���ϡ���

������̶�绯����˾�»����Ѿ��ɹ�Ͷ�ˣ���˾���������ֵ��»��سɱ����ơ��Լ��ḻ�ͻ���Դ���ƣ���ҵ��ˮƽ�ѳ��ִ�����ƣ���̶�к�����ˮ��������ҵ�����ѳ�Ϊ��˾ҵ���������㡣ά�ֹ�˾2015-2016��ӯ��Ԥ�⣬Ԥ��EPS�ֱ�Ϊ0.06Ԫ��0.15Ԫ��̯������ά�ֹ�˾�����֡�������ά��Ŀ���30.00Ԫ����ϸ��μ�2016��2��16�ձ��桶����Դ����+��������ЧӦ��ʼ���֡���

����

����4.2 ��������ɳ����ϣ�ͨ��װ��������ɷݡ����ǵ�

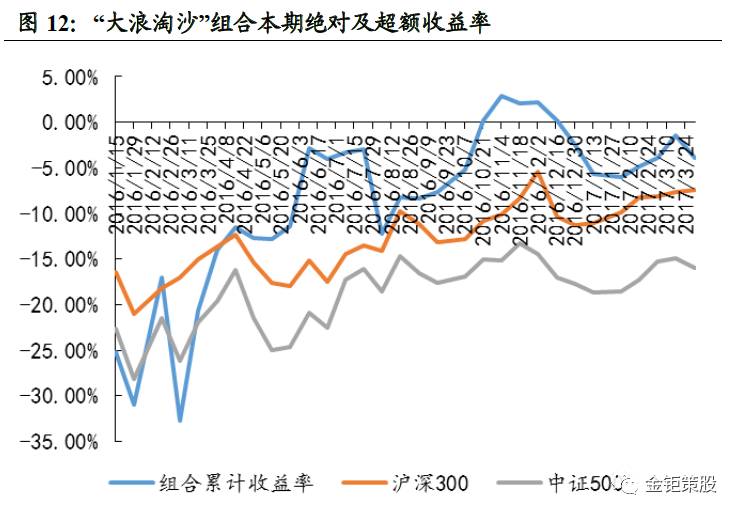

����������������������Ǹ��������������ӣ��Լ��г�����������ظ��ɲ��ϳ��ֵ���������ǽ�����������ظ�������ѡ����ֻ�������������������ɳ����ϣ����ڸ�������������������ڡ�������ɳ����Ʊ��ϣ�ͨ��װ��������ɷݡ����ǵ������ھ���������-2.4%������������-2.7%���ۼƾ���������-3.86%���ۼƳ���������3.51%��

�������룺��

������������

����һ�仰�Ƽ���

����ͨ��װ������˾������ҵ����С��ӯ���Ժã��Ƿdz��õ��ʱ�����ƽ̨����ɶ��ɱȸ�+�ʲ���Դ�ḻ��δ���ʲ�֤ȯ�����������ŵĿռ��

��������ɷݣ���ӵ180��Ķ������Դ�������ڶ�����10.14Ԫ/�ɴ�����ȫ�ʣ�����ܹ��ܡ�л��������ת�ͣ�ȫ�̹��������¡�ȭ��ʱ������ռϡȱ��Դ��δ�������Ļ��������������ֿ��ڡ�

�������ǵ£���λԱ���ֹɼ�����֮����������غ�ҵ���ij�Ԥ�ڡ�

����

����

����4.3 �����г�һ����+�������������ģ�

���������ڡ�Ѱ�Ҷ����г�Ͷ�ʵľ������桷���Ա���������˶�������ǰ���С�������ε�һ����+���������IJ��ԣ���Զ����г�Ͷ�ʱ������Ǹ��ݡ����������������������ն��ۡ��͡���ҵ����۷��С�����ѡ��˼·��ɸѡ���˶����г�һ����+���������������ģ����Һ���ÿ�ڽ�����ʵ��������и��¡����ڸ��ݡ���������ѡ��˼·�����ģ��������ܡ���̩��ҵ���½��ҵ������ơ�˼����ý����̹ɷݵ������ݡ����������ն��ۡ�ѡ��˼·�����ģ�����ͨ���������ա���ֱ�Ƽ������˿Ƽ������ӱ������ݡ���۷��С�ѡ��˼·�����ģ���ʢ���硢���ܿƼ�����ݿƼ��������ɷݡ������Ƽ������������ĵ�ƽ������������-4.79%��ƽ������������-5.09%���ۼ�ƽ������������-7.52%���ۼ�ƽ������������-10.56%��

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

�������Ҳ߹�

�����Ŷ�רע�ʱ��г���С��ֵ/��С�̹ɵ��ھ���о�������������ң��Ŷӳ�Ա����ҡ����ס������������֮�����ˡ���Ȫ�ꡢ���������ܷɡ��������ȡ�

������ӭ��λ���ѹ�ע��̩������С��ֵ�Ŷӹ��ںš����Ҳ߹ɡ���

������ע�������ٵ��ͨѶ¼---������ϽǼӺ�---���ҹ��ں�---���������롰���Ҳ߹ɡ�---���ӹ�ע���ɣ���ɨ�����ж�λ�룻

)

)