报告摘要

1、后市展望:年内港股大概率呈震荡态势

(1)港股过去一年表现较好是靠估值提升,但港股历次牛市的核心驱动因素都是盈利,没有纯靠估值推动走牛的先例。港股从2016年2月以来表现较好,累计涨幅超过30%,原因是估值提升,恒指PE从7.3上升到12.2。我们对1974年以来港股的六次大牛市进行了梳理,无一例外,港股每一轮牛市核心驱动因素都是盈利,并没有纯靠估值推动走牛的先例。

(2)港股盈利与国内经济基本面的关系越来越密切,今年初宏观经济表现超预期仅是短期脉冲式复苏,年内港股盈利难有大幅提升。没有盈利大幅提升,港股难以进入趋势性大牛市。港股上一轮牛市是2003-2007年,彼时港股之所以持续四年走牛,与国内经济基本面强劲复苏、企业盈利大幅改善密切相关。而现在,无论是从数量、市值还是交易额来看,中资股在港股中占比都超过一半,可以说中资股是港股的主要组成部分,港股盈利与国内经济基本面的关联度更是上升到前所未有的高度。今年初工业企业利润虽然明显好于去年,但仍显著弱于2003年。更重要的是,今年初工业企业利润改善背后仅是宏观经济脉冲式复苏,随着PPI筑顶,利润增速也将回落,港股盈利难有大幅提升。

(3)港股估值进一步提升的空间不大,年内港股大概率呈震荡态势。其一,中期来看美国加息会对港股估值产生明显的抑制作用;其二,港股其实类似以美元计价的人民币资产,美元升值大背景下,内地资金配置港股并不能真正享受港币升值带来的额外汇兑收益,港股港股通机制下内地资金流入港股的动力存疑。从过去四十年的跨度来看,港股目前估值12.2,离历史均值14还有一定空间,但过去六年港股估值一直在10左右的位置窄幅波动,而目前估值已超过过去六年的“PE均值+1倍标准差”,在盈利预期没有大幅提升的情况下,估值难以主动上行至历史均值14。在盈利和估值的窄幅波动下,年内港股大概率维持震荡态势。

2、行业分析:地产建筑和资讯科技表现靠前,内房股表现尤为亮眼

今年以来港股内房股表现尤为亮眼。今年前三个月,恒生内地房地产指数上涨25%,而A股地产股表现平平,申万地产前三个月下跌0.74%。港股内房股表现远优于A股地产股,其中一个重要原因就是港股内房股相对A股来说非常便宜。此外,港股内房股板块盈利增速止跌回升趋势明显,内房股2016年全年净利润同比增速由上半年的-12.5%上升为-3%。

3、重要事件:海外方面关注美国加息、特朗普新医保法案、英国脱欧;本土方面关注港交所创设新板计划、恒生国企指数扩容、债券通等。

核心假设风险:港股盈利与预期不符、港股通流入资金与预期不符。

报告正文

1

后市展望:年内港股大概率呈震荡态势

1.1 港股过去一年表现较好的原因是什么?

港股从2016年2月以来表现较好,累计涨幅达到32%,原因是估值提升。估值提升先后经历了自发修复和内地资金助力这两个阶段。

(1)港股过去一年表现较好的原因是估值提升

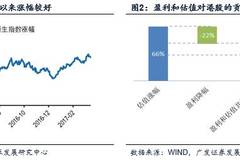

恒生指数从去年2月12日的18320点上涨到今年3月末24111点,涨幅达到32%。同期恒指PE从7.3上升到12.2,估值涨幅高达66%;但由于同期恒指EPS下降,部分抵消了估值上涨对股价的贡献,最终恒指上涨32%。

(2)2016年2月以来港股估值先后经历了自发修复和内地资金助力这两个阶段

第一阶段(16年2月至4月):2017年2月12日恒指PE为7.3,是2008年金融危机以来的估值最低点,估值在原有的市场力量下自发回升。

第二阶段(2016年5月至今)港股通机制下从内地资金助力估值上升。从净流入金额来看,2016年5月份以来通过港股通净流入资金量快速增加。此前通过港股通净流入港股市场的资金规模大概每月有几十亿港元,但自2016年5月份以来,每月平均净流入规模超过250亿港元,净流入规模扩大数倍;从交易额来看,通过港股通渠道的成交额占全部港股成交额的比重不断提升,2015年该比例在5%以下,2016年开始不断提高,到现在该比例已上升到10%-15%区间。这意味着内地投资者对港股市场的影响力在不断扩大。内地投资者风险偏好是高于港股投资者的,随着内地资金的流入港股估值也被不断抬高。

1.2 估值能否成为港股牛市的核心驱动因素?

历史经验来看,历次港股牛市中,盈利都是核心驱动因素,并没有纯靠估值推动走牛的先例

历史经验来看,盈利是港股牛市必不可少的核心驱动因素。1974年以来,港股经历六轮牛市,没有任何例外,每一轮牛市盈利都有明显提高,戴维斯双击下盈利提高估值也提高,最终盈利和估值二者共同推高股市上涨。A股确实有纯靠估值推动走牛的先例——A股在盈利没有明显改善的情况,于2014年下半年-2015年上半年经历过一轮纯靠估值推动大牛市。

1.3 今年港股能迎来大牛市吗?

港股盈利与国内经济基本面的关系越来越密切,今年初宏观经济表现超预期仅是短期脉冲式复苏,年内港股盈利难有大幅提升。没有盈利大幅提升,港股难以进入趋势性大牛市。

(1)2003年以来,港股盈利改善与国内经济基本面向好密切相关

上世纪90年代以来,国内企业纷纷通过红筹架构或H股架构登陆港交所,港股市场上中资股不断发展壮大。从全市场整体角度来看,港股盈利与国内经济基本面的关联度在不断提升。港股之所以在2003-2007年持续四年走牛,与国内经济基本面强劲复苏、企业盈利大幅改善密切相关。

港股在03年4月末至07年10月期间经历了一场四年多的牛市,这轮牛市的第一波是从03年4月至04年2月,恒指涨幅超过60%,而恰恰是从03年一季度开始,我国国内宏观经济表现出一系列复苏态势:①物价摆脱通货紧缩。03年初CPI和PPI同比增速回到正区间,摆脱了02年度的通缩态势;②工业企业利润大幅增加。03年一季末工业企业利润总额累计同比大幅增长94%,明显改善。③工业增加值增速提高。03年一季末工业增加值累计同比增速17.2%,比上一年末提高了近5个百分点。要知道,工业增加值增速超过17%已经是非常高了。种种迹象表明,2003年一季度国内宏观经济各方面都表现出比较乐观积极的态势。

而现在,无论是从数量、市值还是交易额来看,中资股在港股中占比都超过一半,可以说中资股是港股的主要组成部分,港股盈利与国内经济基本面的关联度更是上升到前所未有的高度。根据港交所披露信息,在港交所上市的内地企业(以下简称“中资股”)可以分为三类:H股、红筹股和内地民营企业。以2016年数据为例,港股上市公司总数为1973家,中资股有1002家,数量占比51%。中资股市值占比更高,为63%。而2016年中资股交易额占比则为71%。

(2)今年初宏观经济表现超预期仅是短期脉冲式复苏,年内港股盈利难有大幅提升

今年初工业企业利润虽然明显好于去年,但仍显著弱于2003年。今年前两月国内规模以上工业企业利润总额同比增速为31.5%,无论是与去年同期的4.8%还是去年全年的8.5%相比,都明显改善,但这个增速显著弱于2003年(2003年4月港股牛市启动)——2003年前两月企业利润总额增速高达115%,后虽有回落,但全年也维持在40%以上的高位。

今年初工业企业利润改善背后是宏观经济脉冲式复苏,随着PPI筑顶,利润增速也将回落,港股盈利难有大幅提升。今年国内宏观经济只是短期的脉冲式复苏,与2003年的强劲复苏不可同日而语。目前PPI同比虽然上升,但环比增速快速回落,考虑到3月份中上游商品价格已出现较为明显的调整,综合来看PPI筑顶迹象已现,这意味着工业企业利润增速也会从目前高位回落,31.5%应该是今年工业企业利润增速的顶而不是底。

1.4 估值的提升空间还有多大?

其一,中期来看美国加息会对港股估值产生明显的抑制作用;其二,港股其实类似以美元计价的人民币资产,美元升值大背景下,内地资金配置港股并不能真正享受港币升值带来的额外汇兑收益,港股港股通机制下内地资金流入港股的动力存疑。从过去四十年的跨度来看,港股目前估值12.2,离历史均值14还有一定空间,但过去六年港股估值一直在10左右的位置窄幅波动,而目前估值已超过过去六年的“PE均值+1倍标准差”,在盈利预期没有大幅提升的情况下,估值难以主动上行至历史均值14。

(1)中期来看,美国加息会对港股估值产生明显抑制作用

美国本轮加息周期始于2015年12月,迄今为止美联储已加息三次(2015年12月、2016年12月和2017年3月)。美联储所关心的通胀和就业指标均表现良好,其中美国通胀水平早已超2%的目标,而非农就业也一直表现不错。美国本轮加息周期刚开了个头而已,仅今年年内美国预计还有两次加息。

有人会说,上一轮美国加息周期(04年中-06年中),港股依然走牛;而本轮周期也已加息三次,这期间港股估值也是提升的。那是否能认为美国加息对港股没有影响呢?

答案是,中期来看美国加息对港股有较大的负面影响,只不过上一轮加息时港股盈利提升幅度非常之大,大到完全抵消加息的负面影响还绰绰有余。港股上一轮牛市是03年-07年,期间在04年至06年美国加息17次,共计4.25个百分点。在港币实施以美元为锚的货币局制度下,香港金管局也同步加息,但港股牛市进程并没有半途夭折,两年加息周期内港股涨幅也达到32%。但当时港股之所以上涨,是因为盈利提高幅度非常大,大到抵消加息的负面影响还绰绰有余。美国加息周期内(04年6月至06年6月),恒指EPS涨幅高达77%,但加息对港股估值的压制非常明显,恒指PE从18降到13,估值降幅达到25%。抵消到估值下降的不利影响后,最终恒指涨幅32%。

(2)港股其实类似以美元计价的人民币资产,美元升值大背景下,内地资金配置港股并不能真正享受港币升值带来的额外汇兑收益,港股港股通机制下内地资金流入港股的动力存疑

一个常见的说法是,美元升值大背景下境内资金有进行境外配置的需求,由于港币与美元汇率挂钩,因此境内资金配置包括港股在内的港币资产可以获得美元(港币)升值带来的汇兑收益。之所以得到这个错误的结论,是因为做了一个错误的假设——美元(港币)升值时港股股价不变。

实际上美元(港币)升值时港股往往会下跌。港股中的大多数中资股的主营业务和资产都在境内,可以说中资股是以港币计价的人民币资产。对于整体中资股而言,无论汇率升贬,以人民币计价的人民币资产的价值都是不变的;但是当美元(港币)升值时,以港币计价的人民币资产,其港币价格会向下修正。这意味着美元(港币)升值时中资股会有股价下跌压力。由于港股中中资股占据半壁江山,心理因素影响下中资股价格下跌往往也会导致非中资股的股价下跌。

历史统计也显示美元升值时港股往往下跌。自2014年初以来,美元兑人民币汇率共有六个时期较为连续地上涨,这六次中有五次港股都是下跌的,唯一的一次上涨是发生在A股大牛市期间(2014年11月4日至2015年2月27日)。

其实,这和美元升值对B股影响的内在逻辑是一致的。B股上市公司一般都是人民币资产为主,但B股是以美元或港币计价,当美元升值或升值预期较强时(对应人民币汇率贬值或贬值预期较强),以美元或港币计价的B股价格就有向下调整的压力。

(3)当前港股估值已高于过去六年的“PE均值+1倍标准差”

港股当前估值已经高于2011年以来的平均估值。恒指PE自2011年9月以来就一直在10左右窄幅波动,今年3月末港股PE达到12.2,而过去六年以来的PE均值加上1倍标准差为11.5,PE均值加上2倍标准差为12.5,12.2的估值已快接近后者了。

2

近期市场表现回顾

2.1 全市场:港股今年以来表现较好,3月份继续上涨

恒指3月份收于24111点,当月涨幅为1.56%(上涨371点),今年以来累计涨幅为9.6%,表现较好。国企指数3月份收于10273点,当月涨幅为-0.24%,今年以来累计涨幅为9.35%;红筹指数3月份收于3938点,当月涨幅为2.21%,今年以来累计涨幅为9.76%。恒指于3月21日触及24656点,这是2015年8月份以来的新高。

上月全部港股日均成交金额为598亿港元,环比增加10%;今年以来全部港股日均成交金额为515亿港元,与去年相比增加13%。

2.2 行业层面:地产建筑和资讯科技表现靠前,内房股表现尤为亮眼

按恒生行业分类,上月表现较好的行业有资讯科技(+8.10%)、消费者服务业(+7.21%)、地产建筑(+3.74%)、消费品制造(+2.17%)和公用事业(+2.09%);表现较差的行业有原材料(-7.10%)、综合(-0.55%)、金融(+0.07%)、电讯(+0.47%)等。

今年以来,表现较好的行业有地产建筑(+18.09%)、资讯科技(+16.53%)、工业(+14.96%)、消费者服务业(+13.85%)和原材料(+13.03%);而表现相对较差的行业有电讯(+4.77%)、能源(+5.82%)、综合(+6.99%)和金融(+7.26%)。

今年以来港股内房股表现尤为亮眼。今年前三个月,恒生内地房地产指数上涨25%,而A股地产股表现平平,申万地产前三个月下跌0.74%。港股内房股表现远优于A股地产股,其中一个重要原因就是港股内房股相对A股来说非常便宜。去年末港股内房股估值仅为9.4(按整体法PE计算),而A股地产股估值高达21.8,港股内房股的估值仅为A股的一半。港股内房股板块盈利增速止跌回升趋势明显,以目前已出2016年财报数据的上市公司为统计口径,内房股2016年全年净利润同比增速由上半年的-20%上升为-3%。

3

近期重要事件汇总

4

港股推荐组合

5

港股市场图览

5.1 行情回顾

(1)行情——全市场

(2)行情——分行业

(3)行情——内资股

5.2 估值

(1)估值——全市场

(2)估值——分行业

(3)估值——内资股

5.3 市场情绪

5.4 利率

5.5 港股通专题

(1)港股通——价格

(2)港股通——成交量

风险提示:1、港股盈利与预期不符;2、港股通流入资金与预期不符。

)

)