����ժҪ

��Ҫ�ɶ��������г��߶ȹ�ע���¼������ܴӹ�ģ����������������Ҫ�ɶ����ֶ����г�ָ��������ָ�ꡣ����ʷ�������������ָ߳��ĵ�������Ԥʾ���г����ڹ����ײ�����Եײ����˺��г�ָ�������������ǡ���Ҫ�ɶ�������Ͷ���߸����˽����й�˾�ľ�Ӫ��������й�˾�ɶ����ֻ��ҵ�ʱ����֣�����һ���̶������г������˻����źţ�������Թ�˾δ���ķ�չ���мᶨ�����ġ��ܵ���Ҫ�ɶ����ֵĹ�Ʊ���ܻ��̲�Ͷ�ʻ��ᣬֵ��Ͷ���߹�ע��

����ɸѡ������2012��1�µ�2016��6���ڼ�����г�������275����Ҫ�ɶ������¼���ʹ��CAPMģ�Ͷ���Щ�¼��������ۻ����������ʽ����˲��㡣�¼�������ƽ���ۼƳ���������Ϊ13.60%�����ֹ����յ��켰֮��120�������յ�ƽ������������Ϊ11.35%���ۻ������������ڷ�֯��װ����ý�����з���ũ��������ҵ��Ϊ���ԡ�����ֵ�ĽǶȿ����ۼƳ����������빫˾��ֵˮƽ�Ǹ���صġ��ӹ�˾���������������ܹ�����ҵ�����ֱ���������ߵģ�����ƽ���ۼƳ�������������ߵġ����й�˾ҵ����Ϊ֧��ʱ�������¼�������˾�Ĺ�Ʊ�ڳ����нϴ�ĸ����ܹ������Խϸߵij��������ʡ�

2017���𣬲��ֲ�ҵ�ʱ��������ҵ�ʱ������й�˾�ɶ�������ߡ�Ա���ֹɼƻ�����չ����ֵ�ھ��;��ƣ����������������й�˾��Ʊ����ӳ����Ҫ�ɶ�����ҵ��������ֹۿ�����2017��3����Ҫ�ɶ������г���������ת����һ�����������ָߵ㣨��2016��11�����ʾ��ƣ����ټ��ϴ��ں������Եĸ��ƣ��г����ֳ����������ơ�

2017��3�¹���ģ���Ҫ�ɶ����ֱ�����0.5%���ϵķ�ST��Ʊ��39֧������ҵ�ֲ����������ز���ҽҩ������ӵ���ҵ���ֵ����й�˾����ࣻ�Ӿ����ֱ�����������Ŀҩҵ���պ�ͨѶ����Ͷ������������Ϣ�����A��ǰ�壬����������ռ�ܹɱ������ֱ�Ϊ15.00%��5.00%��4.88%��4.80%��4.07%���Ӿ����ֹ�ģ��������ģ�ϴ�������117.96��Ԫ����Ͷ����22.84��Ԫ����Ŀҩҵ5.7��Ԫ���º��б���������Դ���պ�ͨѶ�����ɿˡ�������Ϣ��ʤ���ɷݡ�����ͨ��ɭԴ��������ά˿��ƽ�ߵ���ʮ�����й�˾���ۼƾ�����Ҳ��2��Ԫ���ϣ����г�����������2017��3���Ƿ���ǰ�ĸ���Ϊ�н����ϴ��硢ʤ���ɷݡ�ɭԴ�������Ƿ�������10%������ֵ�ֲ�������39�����й�˾��ֵ��Ҫ�ֲ���50�ڵ�200��֮�䣬ռ��74.36%���ӹ�˾������������Ӫ��ҵ��33�ң�ռ���֣�84.62%����

2016���°�����������۾������ȵ��źŲ������࣬���й�˾ӯ��Ҳ���ִ������������Ԥ�ƾ��ú���ҵӯ���ȶ���õ�������������������������ǰ����2017�����Ҫ�ɶ������¼��������ӣ���ʾ����ҵ�ʱ�����ҵ��������ֹۡ�����Ͷ���߳�����ע��Ҫ�ɶ�������һ���������������Ĺ�˾���ر��ǹ�ֵ�ϵ��Ҵ������ߺ����Ľ��ˡ��֡���������ҵ�л�������Ʊ�ģ������ӡ�����Դ��������гɳ�ȷ���ĸ��ɡ�

������ʾ����۾��ø��յ���Ԥ�ڣ��������ս���Ԥ�ڡ�

����1

�����������ȹ�ָ����ע��Ҫ�ɶ����ָ��ɵ�Ͷ�ʻ���

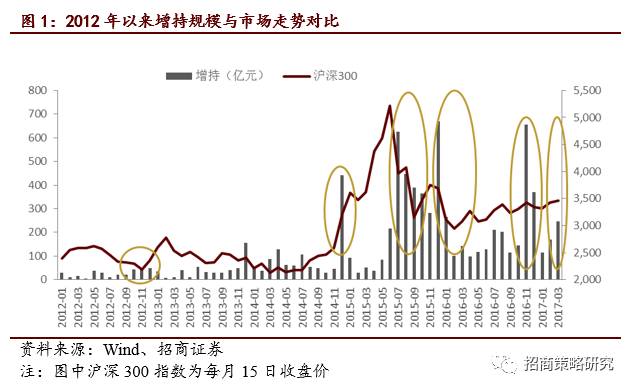

�������г�ָ��������ָ�ꡣ�ع�A����ʷ��ÿ���г�����һ�����ֳ�ʱ���˺����������϶������һ���ϴ�������ǡ�2012��8�£��г����ԣ����м���̽�ף�8�µױ��ֹɷ���������50��Ԫ�ع��ɷݣ�����A�����й�˾�������ع��ɷݺ���Ҫ�ɶ������й�˾�������֣�����300ָ����2012��11�µ��߳����Եײ������ʼһ�����ǡ�2014��12�£���Ҫ�ɶ����ִ�����ӣ�����300ָ��2015��1�½�2014��12������12.03%��2015��6��֮��ָ���������α��������ֹ�ģ�ﵽǰ��δ�еĸߵ㣬��ָҲ��һ���γɽ��Եײ���2015���2016��������������Կݽߣ�A�ɱ�����2016��1�¸��dz��������Ķ��۶ϣ�ͬ�����ֹ�ģ�ٶȳ��ָ߳���2016��2���߳��εײ���֮��A��������2016��11�£����ʾ��ƴ�������һ�����ָ߳���������֮��2017���𣬲�ҵ�ʱ��������ҵ�ʱ������й�˾�ɶ�������ߡ�Ա���ֹɼƻ�����չ����ֵ�ھ��;��ƣ��Բ���Ͷ��ΪĿ�ģ����������������й�˾��Ʊ��2017��3����Ҫ�ɶ������г���������ת����һ�����������ָߵ㣨��2016��11�����ʾ��ƣ����ټ��ϴ��ں������Եĸ��ƣ��г����������ϳ����������ơ�

����

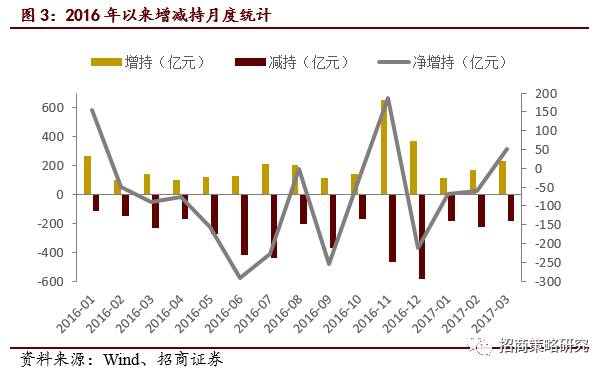

ͨ���Ա�2016����������A��������ָ�����������ݿ��Է��֣������ֽ϶���·�������Ӧ���������Խ�Ϊ���ţ��г���Ϊ���ԣ���ʱ�Σ�������ּ����������Ը������ش����г����

����

����

��Ҫ�ɶ���ָ�ڹ�˾��Ӫ��������ؼ����õĹɶ������ǻ�Ϊ��˾��Ҫ�ʱ�����ṩ�ߣ�����ɶ���عɹɶ�����Ϊ��˾��Ҫ�����ʱ����ṩ�ߣ��������ߣ����DZ�����Ͷ���߸����˽����й�˾�ľ�Ӫ��������й�˾�ɶ����ֻ��ҵ�ʱ����֣�����һ���̶������г������˻����źţ�������Թ�˾δ���ķ�չ���мᶨ�����ġ�����ʷ�������������ָ߳��ĵ�������Ԥʾ���г����ڹ����ײ�����Եײ�����ˣ��ܵ���Ҫ�ɶ����ֵĹ�Ʊ���ܻ��̲�Ͷ�ʻ��ᣬֵ��Ͷ���߹�ע��

����2

�������й�˾��Ҫ�ɶ������¼��о�

������һ�����ݵ�ѡȡ�봦��

����ѡȡ2012��1��1�յ�2016��6��30��Ϊ�о�ʱ��Σ����ڼ���̾�����һ����������ĽΣ�����ţ�У��������У���������Ҫ�ɶ�ͨ�������г����ֵ��¼���������ɸѡ�����յõ�275������������������Դ�ڹ�̩�����ݿ⡣

1�� ��2015���°��꼰2016��1�µ����ݣ��������Ǵ������й�˾Ϊ����Ӧ�������ж����еķ���Ը���֡���2015�����У�A�ɳ��ֵķ������µ���Ϊ���ȶ��г����������ϵͳ�Խ��ڷ��գ�֧�ֲ�ҵ�ʱ������ʱ��г�������ǿ��֤�����2015��7��8�ճ�̨������ɶ�����������ֵĹ涨���������ڼ��ֹ���Ʊ�IJ�ҵ�ʱ�����ͨ��֤ȯ��˾�����ʹܵȷ�ʽ�����ڶ����г����ֱ���˾��Ʊ�����ڳ��ִ���µ��ģ�����10�����������ۼƵ�������30%������������ֱ���˾��Ʊ���Բ��ܴ��������ƣ����й�˾��ɶ��ֹɴﵽ��30%�ģ����Բ��ȴ�12������������2%�ɷݡ����⣬���пع����й�˾�Ŀعɹɶ��������ͨ�������г����ֱ���˾��Ʊ��������ǰ�������ί���������������߳��ɣ�������Ҳ��ʾ֧�ֹ��н�����ҵ�ڹɼ۵��ں�����ֵʱ�������֡�֤��ṫ�桾2015��18���ļ��涨��������6�����ڣ����й�˾�عɹɶ��ͳֹ�5%���Ϲɶ�������߲���ͨ�������г����ֱ���˾�ɷݡ�2016��1��7�գ�Ϊ����18���ĵ��ڳ��ּ��ָ߷壬�ȶ��г�Ԥ�ڣ��ּ���г��ڹ���ƽ�⣬�����ɶ��ֹ��ʶȺ��������Ե�����֤��ᷢ�������й�˾��ɶ���������ֹɷݵ����ɹ涨������ɶ�����������ͨ��֤ȯ���������о��۽����ֹɷݵ��������ó�����˾�ɷ�������1%������Ҫ��ǰ15�������չ������ּƻ���

2�� �������� A �����У����� B �ɻ�H �����С��Ĺ�˾��Ϊ�������г��ָ��ͬ����Ⱥ��Թɼ۵��Ӱ�졣

3�� ����Ʊ�� ST �Ĺ�˾�����˾�ǵ�ͣ���Ȳ�һ�������������������ء�

4�� �������˾��

5�� �������ֺ�˾����Ȩ�����仯�Ĺ�˾��

6�� �����ֹɷ���ռ�ܹɱ�������0.5%���µ������¼���

7�� ������ǰ����ͣ�Ƶ�ԭ��������㹻�������ݵĹ�˾,��ͣ��������ȱʧ������������10%����������ǰ��120�������գ���240�������գ�ȱʧ������Ӧ����24�죩����ɸѡ��

8�� ��ij��˾һ���ڳ��ֶ�ιɶ������¼������Ե�һ�����ֵĹ�������Ϊ���з�����

�������о�������ģ�ͽ���

����1��CAPMģ��

����CAPMģ��ָ���ʲ���������������ɣ�һ�������������棬��һ�������Ƿ�����ۡ�����

����RfΪ�������棬RmΪ�г�������棬����������������г����沿�֣����������棩��������ǽ������������Ϊ0��Rm�Ի���300ָ�������ʴ��档��:

2���¼��о���

������ѡ������Ʊ�ڹɶ������¼���������ǰ120�������գ�Լ���꣩���������ں�120�������յ��������Լ�����300ָ����������;

�����й�˾�������ֹ�������Ϊ�¼������գ�ȡ���ֹ���ǰ120�������յ�����ǰ10����������Ϊ�����ڣ�����[-120,-10]�ĸ��ɺ��г�ָ�����������ݣ��Ը���������Ϊ�����������300ָ��������Ϊ�Ա�������OLS�ع飬�Իع�ϵ����Ϊÿ֧���ɵĦ�ϵ����

��ÿ֧���ɵ������ʡ���Ӧ����ϵ���ͻ���300ָ���������ʴ���CAPMģ�ͣ�����ÿ֧��������ǰ��ÿ��ij�������������

ȡ���ֹ���ǰ10�������յ����ֹ����120�������գ���[-10,120]��Ϊ�¼������ڣ���������������ɵij��������������

��ؼ��㹫ʽ���£�

����ij֧��Ʊi��ij��t�ij��������ʣ�

������֧��Ʊ��ij��t��ƽ�����������ʣ�

������֧��Ʊ��ijʱ����ڣ�[t1,t2]����ƽ���ۼƳ��������ʣ�

�������У�n��ʾ�������ֵ������ܸ�����t��ʾʱ�䣬[t1,t2]��ʾ�����ۼ�ƽ�����������ʵ�ʱ�����䡣

����3

��������ЧӦ��������ͷ�������

1������ЧӦ���������

����

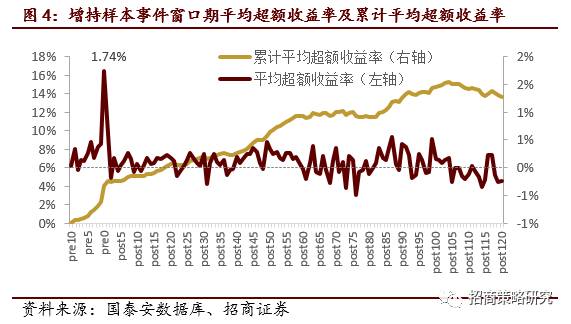

����ѡȫ��275�������¼������ļ������������¼�������([-10,120])���ۼƳ���������Ϊ13.60%��ƽ��ÿ��ij���������Ϊ0.1%�����ֹ����յ��켰֮��120��������([0,120])��ƽ������������Ϊ11.35%��ƽ��ÿ��ij���������Ϊ0.094%�����ֹ���ǰ��ƽ�����������ʻ���Ϊ�������ҳ��������ƣ������յ����ƽ����������ﵽ���ֵ1.74%�����ֹ����ÿ���ƽ����������������0���²�����

����

��ɸѡ���������¼��������¶�ͳ�ƣ����Ƚ������¼����뻦��300ָ�����ƵĹ�ϵ�����Կ���������г�ָ����������һ������ָ�꣬�������¼��������ֽϴ���ȵ�����ʱ������300ָ���ڴ�֮���нϴ�ĸ������ǡ�

����2������ЧӦ�ķ�������

������1����ͬ�������ЧӦ����

�����Ӳ�ͬ��������¼����ۻ�ƽ���������������������г�����Ϻ�ʱ�����������г��������Ѿ��нϸߵ����棬�����¼��������ۼ�ƽ�����������ʷ�����С��

����

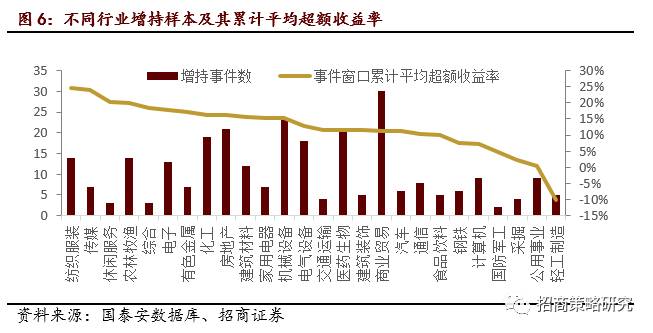

��2����ͬ��ҵ����ЧӦ��������������һ����ҵ���ࣩ

�Ӳ�ͬ��ҵ�����¼����ۼ�ƽ�������������������¼��������ۼ�ƽ�����������ʽϸߵ���ҵΪ��֯��װ����ý�����з���ũ������ȣ��¼�������ƽ���ۼƳ��������ʽϵ�����Ϊ������ҵ�ֱ�Ϊ�Ṥ���졢������ҵ���ɾ��������ȣ������Ⲣ�������ֱ����ĸߵ����¡�

����

����

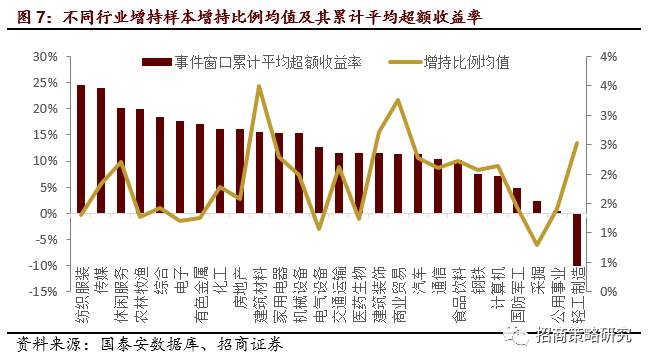

������3����ͬ��ģ�Ĺ�˾����ЧӦ����

����

�����������¼��Ĺ�˾���ղ�ͬ��ֵ��50�����¡�50-100�ڡ�100-200�ڡ�200-500�ڡ�500���ϣ����з��࣬�ֱ�ͳ�ƴ��ڲ�ͬ��ֵˮƽ�������ֹ������ڵ�����ֵ���㣩�Ĺ�˾����ǰ���ۼ�ƽ�����������ʵ������

�����������¼��������ۼ�ƽ�������������빫˾��ֵˮƽ�����Ƿ���صģ�����ֵС�Ĺ�˾�������¼������ڵ��ۼ�ƽ������������һ��Ƚϸߣ���������ֵС�Ĺ�˾�ܹɱ����٣���ģС����Ҫ�ɶ����ֽϸߵı������Ҳ�Ƚ����ס�

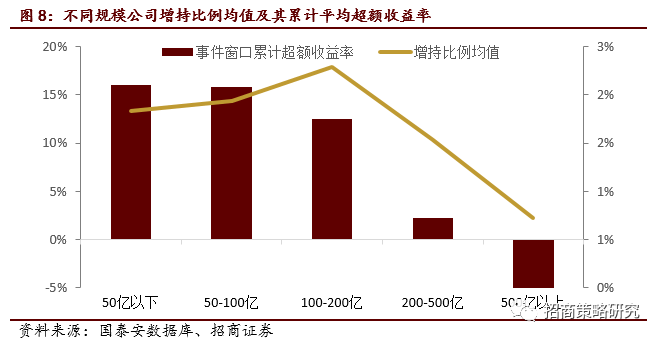

��4����ͬ���Թ�˾����ЧӦ����

�������������¼����չ�˾���ԣ���˾���Լ���ҵ�����������ͣ���Ҫ���ݹ�˾�Ĵ�ɶ���ʵ�ʿ����˽����жϣ����࣬ͳ�Ʋ�ͬ���ԵĹ�˾���¼������ڵ��ۻ�ƽ�����������ʣ�����������ط�������ҵ�����������ҵ����Ӫ��ҵ��õ��ۼ�ƽ����������������ǰ��λ�����������˾�����ֱ�����������ߵġ�

����

����

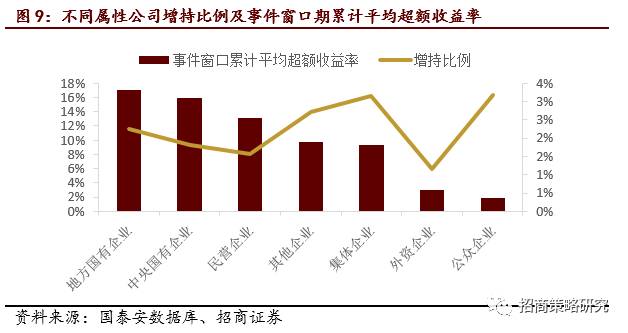

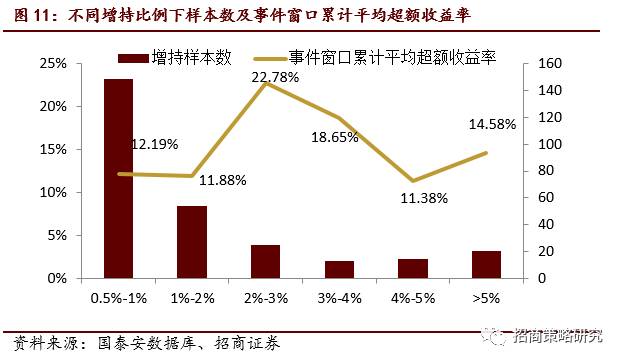

������5����ͬ���ֱ���������ЧӦ����

����

�����������������ֱ�������������ռ�ܹɱ�������һ���ڶ�����ֵİ���ÿ���ۼ����ֱ������㣩��Ϊ0.5%-1%��1%-2%��2%-3%��3%-4%��4%-5%��5%���Ϲ�6�����ͣ��������ֱ���Ϊ2%-3%��������Ʊ�¼��������ܹ�ȡ����ߵ��ۼ�ƽ�����������ʣ���������ֱ�����3%-4%�����������ֱ�������5%����������Ȼ�������Ҳ�ܵ�����������Ӱ�졣

����4

������Ҫ�ɶ������빫˾ҵ��

����������ѡ����������ͳ�ƽ�������ֹ��������ڼ���֮��ĵ�һ���ȱ����ֹ��������ڼ��ȵ�ROEƽ������0.67%�����ֹ��������ڼ���֮��ĵڶ����ȱ����ֹ��������ڼ��ȵ�ROEƽ������0.62%��

�ۻ�ƽ������������Ϊ����������198�����ۼ�ƽ������������Ϊ����������77�������ۼƳ���������Ϊ���������У����ֹ��������ڼ���֮��ĵ�һ�����ȣ���73.23%�Ĺ�˾��ROE�����ֹ��������ڼ������ӣ����ֹ��������ڼ���֮��ĵڶ������ȣ���63.64%�Ĺ�˾��ROE�����ֹ��������ڼ�������;�����ۼƳ���������Ϊ���������У����ֹ��������ڼ���֮��ĵ�һ�����ȣ���71.79%�Ĺ�˾��ROE�����ֹ��������ڼ������ӣ����ֹ��������ڼ���֮��ĵڶ������ȣ�����44.87%�Ĺ�˾��ROE�����ֹ��������ڼ������ӡ�

�ɼ������й�˾ҵ����Ϊ֧��ʱ�������¼�������˾�Ĺ�Ʊ�ڳ����нϴ�ĸ����ܹ�������Ļ���Խϸߵij��������ʡ�

����5

����������Ҫ�ɶ������г�����

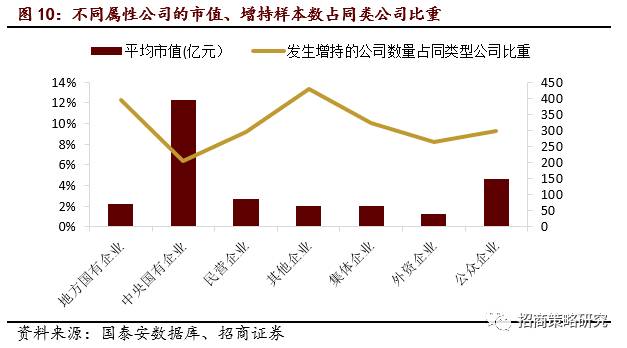

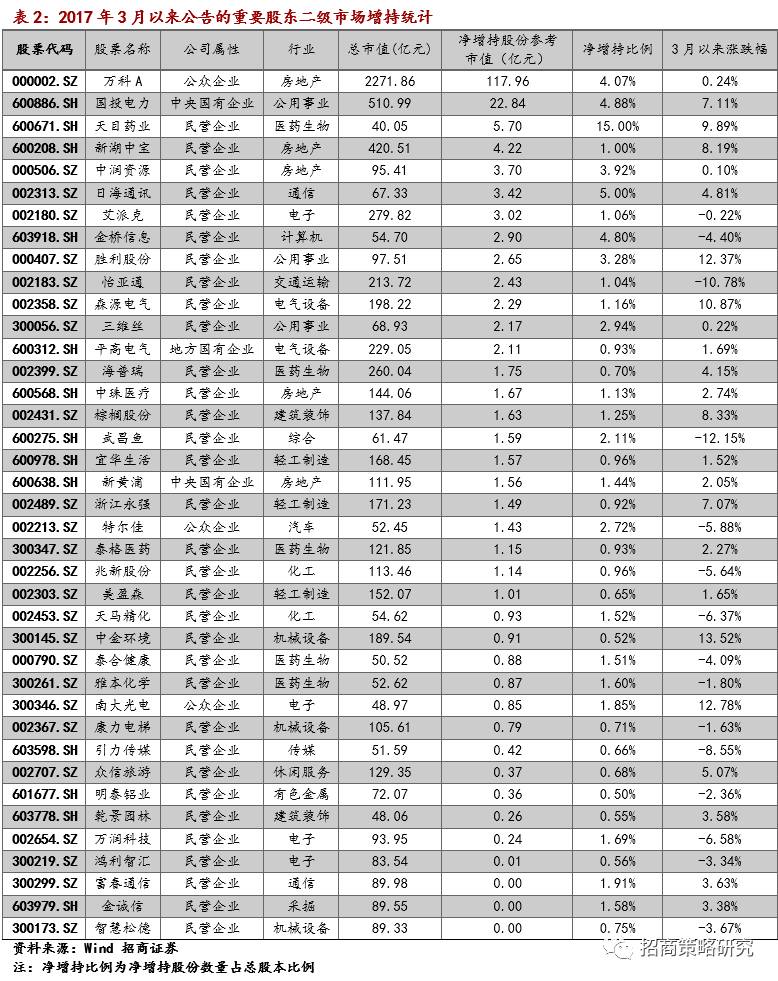

����ɸѡ��2017��3����Ҫ�ɶ������г������¼������ֱ�����0.5%���ϣ���ST��Ʊ�����2��ʾ�������漰39�����й�˾��������33��Ϊ��Ӫ��ҵ��3��Ϊ������ҵ��2��Ϊ���������ҵ��1�ҵط�������ҵ��

�Ӿ����ֹ�ģ������2017��3����Ҫ�ɶ������г�����������ֵΪ211.65��Ԫ�������һ�Ҿ;�����117.96��Ԫ��ռ��һ�����ϡ������֮�⣬��Ͷ����������22.84��Ԫ��ռ�ܾ����ֱ�������10%����Ŀҩҵ������5.7��Ԫ�������ֱ����ﵽ�ܹɱ���15%��ԶԶ�����������й�˾���º��б���������Դ���պ�ͨѶ�����ɿˡ�������Ϣ��ʤ���ɷݡ�����ͨ��ɭԴ��������ά˿��ƽ�ߵ���ʮ�����й�˾���ۼƾ�����Ҳ��2��Ԫ���ϡ�

����

��ҵ�ֲ����棬�����й�˾�������������ز���ҽҩ������ӵ���ҵ���ֵ����й�˾����࣬�ֱ�Ϊ5��,4��,4�ҡ��Ӿ����ֱ���������������ռ�ܹɱ��������������������ͨ�š�ҽҩ���������ҵ��������ҵ�ľ����ֱ�����ֵ��ǰ�����м������������ҵ��1�ң��ֱ�Ϊ������Ϣ��4.80%�����ض��ѣ�2.92%����ͨ����ҵ�����ҹ�˾Ϊ�պ�ͨѶ��5.00%��������ͨ�ţ�1.91%��������Ŀҩҵ��15%�����ֱ���Զ����������˾��������ҽҩ������ҵ�����ֱ�����ƽ��ˮƽ��������ҵ��ҵ�����ҹ�˾�ֱ�Ϊ��Ͷ������4.88%����ʤ���ɷݣ�3.28%������ά˿��2.94%����

�Ӿ����ֱ�����������Ŀҩҵ��ҽҩ������պ�ͨѶ��ͨ�ţ�����Ͷ������������ҵ����������Ϣ��������������A�����ز�����ǰ�壬����������ռ�ܹɱ������ֱ�Ϊ15.00%��5.00%��4.88%��4.80%��4.07%��

���г�������������ѡ39֧�����У�3�·�ʵ�����ǵ�����Ϊ24����ռ�ȳ�60%�������Ƿ���ǰ�ĸ���Ϊ�н���13.52%����е�豸�����ϴ��磨12.78%�����ӣ���ʤ���ɷݣ�12.37%��������ҵ����ɭԴ������10.87%�������豸������Ŀҩҵ��9.89%��ҽҩ����ȡ�

����

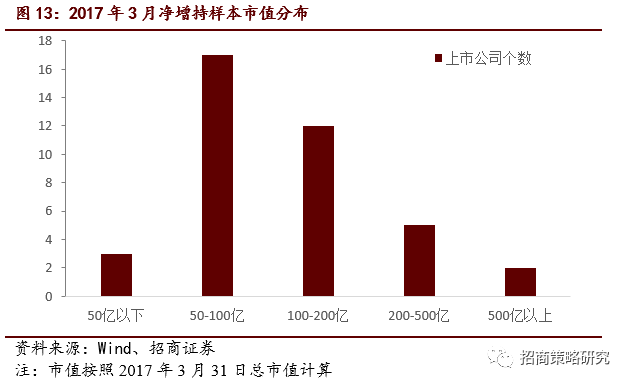

����ֵ�ֲ���������ѡ2017��3�·������ֵ�39�����й�˾��ֵ��Ҫ�ֲ���50�ڵ�200��֮�䣬ռ��74.36%�����У���17����ֵ��50�ڵ�100��֮�䣬��12����ֵ��100�ڵ�200��֮�䣬50�����¡�200�ڵ�500���Լ�500�����ϵĹ�˾�ֱ�Ϊ3�ҡ�5�Һ�2�ҡ�

����

�ṩ���²��Թ۵㣬���������о��ĵá�

)

)