国泰君安中小盘:孙金钜、王政之

导读

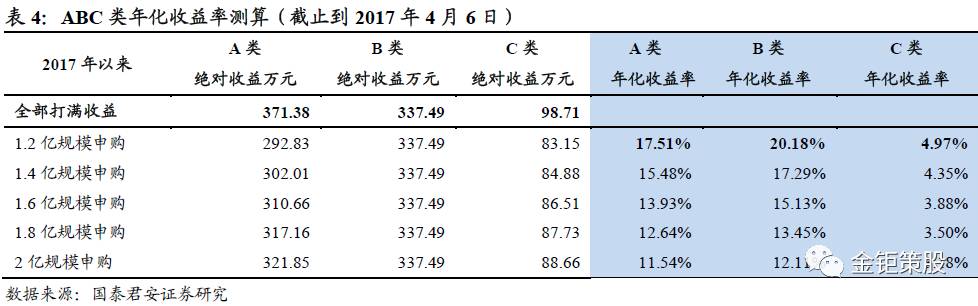

如果选择沪市单边6000万底仓参与,ABC类的最新年化收益大约在19%、22%和7%,比两个市场都参加提高了2个点收益。

摘要

2017年Q1发行规模稳定,单只规模4.9亿:2017年以来一共发行12批新股,合计128家新股,合计发行规模630亿元,平均单只4.9亿。其中网下新股一共97个,其中沪市53家占比55%,深市44家占比45%。截止到2017年4月6日,2017Q1拿到批文新股已经开板约46家,A、B、C类打新收益371万元、337万元和99万元,每只新股的平均打新收益分别为8.07万元、7.34万元和2.15万元,维持全年330家网下的发行速度,预期ABC类账户收益分别为2600万元、2200万元和700万元。目前IPO发行速度维持稳定,每周发行1批,每批10家,我们认为2017年全年将发行超过500家,合计募资规模约2500~3000亿,比2016年的1800亿增长40%~60%。

6000万规模账户打新增强收益最明显:从2017年第一批新股上市,网下已经打开新股46家,如果按照全年330只网下的速度来预估发行量,则年化收益率=绝对收益额*330/开板数量/产品规模。由于单账户申购受限,导致C类受不受限总资产目前在绝对收益上区别不大,目前打新增强收益仍是账户规模越小增强越明显。根据我们测算1.2亿规模的B类账户年化收益最高(考虑B类可以满额申报,A类需受到总资产规模限制),近期年化已经超过20%,对于1.2亿内的A类账户,近期年化的增强收益也超过了17%,C类大约在5%附近。如果优先选择沪市,只申购单边市场(沪市新股发行规模大,直接定价数量少,预期收益占比将超过沪深两市合计的60%),则ABC类的年化收益大约在19%、22%和7%,比两个市场都参加提高了2个点左右的收益率。

AB类账户数量攀升,影响中签率:根据最新的配售结果,2017年第9批最新的A、B、C类投资者平均中签率分别为0.0291%、0.0274%和0.0078%;调整后中签率为0.0070%、0.0067%和0.0017%。目前单只新股ABC类平均获配金额在2.52.30.6万元,AB类中签率比前值略有下滑,主要和这两类账户参与数量增加有关。在前期配售结果中也出现了2只新股的A类投资者获配占比较高,达到65%左右,相对于55%的均值高出了10个百分点。预计随着A类账户数量的增加,未来A类的获配比例将进一步提高。

6000万门槛值成主流:目前6000万市值门槛下参与配售账户已经超过4500个,但是券商仍没有明显提高门槛,我们认为这轮承销商没有主动提升门槛主要和自身完善网下备案系统有关,但是随着参与账户继续攀升,不排除会有新一轮提门槛可能。

1

本批新股申购策略导论

2017年以来一共发行12批新股,合计128家新股,合计发行规模630亿元,平均单只4.9亿。其中网下新股一共97个,其中沪市53家占比55%,深市44家占比45%。

目前IPO发行速度维持稳定,每周发行1批,每批10家,我们认为2017年全年将发行超过500家,合计募资规模约3000亿,比2016年的1800亿增长50%以上,随着再融资新政的收紧,IPO在直接融资额中的比例将明显提升,预期未来2~3年IPO的发行节奏都将维持高位。虽然目前没有出台严格退市的监管要求,但是在3年2000家新股发行速度下,个股供应量不断攀升,我们认为高速的IPO的发行将明显减弱部分次新股概念稀缺性,同时次新股的再融资逻辑也受到一定影响,长期来看大量的新上市公司将面临大浪淘沙的必经过程。

平均每周过会的企业约10家,基本和发批文保持同步。截止报告日,审核通过尚未发行的新股有40家,目前新股过会一个月之内即可拿到发行批文,大大缩短了新股的上市时间,考虑到目前等待过会企业(已预披露)约600家,预期未来一年新股过会还将维持目前速度,以匹配目前每周发布10家新股批文的节奏。

2

新股报价分析:23倍PE下控价发行

今年以来大多数新股均采用了拟募资金额和各项费用之后除以发行股数计算,在老股转让上需要重新计算流通部分的新发股份,价格计算略有差异,同时今年以来虽屡有新股超行业市盈率发行(需推迟三周),但是极少有新股超过23倍的市盈率红线。如果涉及到行业PE估值低于最新一期净资产价格,则以每股净资产价格为准(银行等国有企业),比如之前的新股白银有色就出现了因为按照每股净资产发行而超过了23倍红线的极端情况。

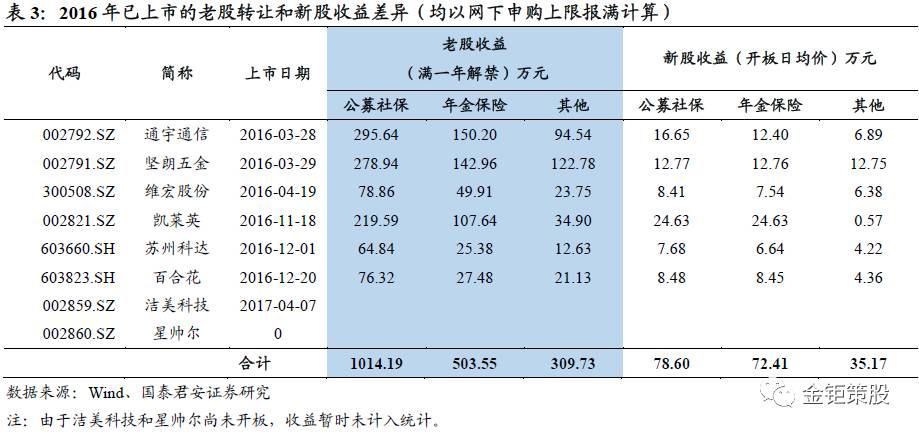

从我们历史统计数据来看,如果年初就参与所有老股的配售,截止到近期的收盘价,总体申购收益差异在5~10倍。预期未来的老股配售将成为稀缺资源,如果未来新股发行中还有老股转让,即使新老收益差距缩小,但老股部分的绝对收益依然可观,我们仍建议积极参与老股转让部分。

最近两家老股转让新股分别是洁美科技(老股占新发股数较低,10%)和星帅尔(老股占新发股数比较高,25%以上),其中洁美科技A类锁定获配6666股和不锁获配1433股(差距5倍),B类锁定2213股和不锁定1296股(差距1倍不到),C类锁定676股和不锁定228(差距3倍),星帅尔A类锁定获配7980股和不锁获配777股(差距10倍以上),B类锁定2636股和不锁定760股(差距3倍以上),C类锁定1319股和不锁定177(差距7倍以上),其中最热衷申购老股的当属B类(差距最小),而A类则申购老股优势最明显。建议大家依然应该积极参与老股锁定,特别是A类公募社保。

3

新股上市后涨幅分析

历史上新股涨幅主要受到二级市场波动较为明显,每批涨幅差距较大,2017年1月新股平均开板涨幅从最高峰的800%降到了200%附近(历史上极端低迷的市场条件下涨幅平均在150%~200%附近),而2~3月份以来新股走势回暖,平均开板涨幅重回300~400%区间,基本持平2016年平均水平。

2015年以来次新股明显存在周期波动特征,从统计数据来看,最小开板流通市值在8亿、总市值35亿即为次新股的底部区域,而最小开板流通市值14亿,总市值60亿即为次新股的相对高位。当前最小开板总市值指标在40~50亿之间,已经从高位调整了10~20%下来,虽然短期或能有反弹,但未来趋势仍有下行风险。

3.2 预测2017年打新ABC类账户收益分化明显

截止2017年4月6日,从2017年第一批新股上市,网下已经打开新股46家,如果按照全年330只网下的速度来预估发行量,则年化收益率=绝对收益额*330/开板数量/产品规模。由于单账户申购受限,导致C类受不受限总资产目前在绝对收益上区别不大,目前打新增强收益仍是账户规模越小增强越明显。根据我们测算1.2亿规模的B类账户年化收益最高(主要是由于B类可以满额申报,A类需受到总资产规模限制),近期年化已经超过20%,对于2亿内的A类账户,增强收益也超过了11%。另外根据我们测算,如果只申购单边沪市(沪市新股发行规模大,直接定价数量少,预期收益占比将超过沪深两市合计的60%),则ABC类的年化收益大约在19%、22%和7%,比两个市场都参加提高了2个点左右的收益率。从沪深两市的申购账户来看,沪市的A类账户比深市多出200个左右,体现了部分打新基金部分加仓的特征。

截至2017年4月6日,2017年网下配售新股共46家开板,平均破板涨幅约385.92%,相比1~2月平均开板涨幅已经明显回暖。2017Q1拿到批文新股已经开板约46家,A、B、C类打新收益371万元、337万元和99万元,每只新股的平均打新收益分别为8.07万元、7.34万元和2.15万元,维持全年330家网下的发行速度,预期ABC类账户收益分别为2600万元、2200万元和700万元。

A类:如果维持2017年全年网下发行330只的新股节奏,按照近期8万元一只新股收益来测算,则A类全年打新增强收益有望超过2500万。如果对应2亿的权益型小基金的增强收益大约在10%以上(底仓波动也较为剧烈,需要考虑对冲手段),如果对应10亿规模的类固收打新基金可增强2%。

B类:对于可以顶格申购的B类投资者,则优势更为明显,维持全年网下330家新股的发行速度,按照目前平均单只新股贡献7万元,预测全年收益在2300万元,对应1.2亿规模的底仓(沪深各6000万),年化收益约15~19%。

C类:目前C类的平均获配股数较少,按照目前单只新股收益2万元来测算,同样预期全年330只网下新股,对应打新绝对收益在600~700万元附近,对应1.2亿元(沪深各6000万)的申购门槛打新无风险收益降低到5%左右。考虑到底仓波动,我们认为C类打新收益吸引力相对较低。

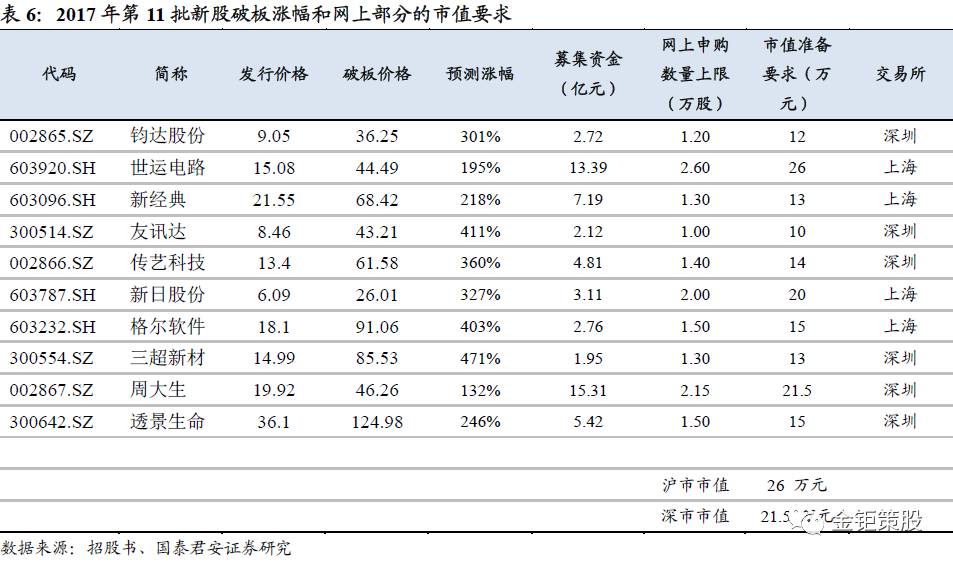

从网上申购情况来看,本批新股网上市值要求最高为沪市的世运电路,需要准备26万市值,深市最高需准备21.5万市值。

4

AB类账户仍增加,C类小幅下滑

根据最新的配售结果,2017年第9批最新的A、B、C类投资者平均中签率分别为0.0291%、0.0274%和0.0078%;调整后中签率为0.0070%、0.0067%和0.0017%。AB类中签率比前值略有下滑,主要和这两类账户参与数量增加有关。A、B、C类投资者平均申购占比分别为25.06%、5.36%和69.58%;平均获配占比分别为53.61%、10.43%和35.96%,网下新股分配政策倾向AB类特征依然明显。在前期配售结果中也出现了2只新股的A类投资者获配占比较高,达到65%左右,相对于55%的均值高出了10个百分点。预计随着A类账户数量的增加,未来A类的获配比例将进一步提高。

目前6000万市值门槛下最小参与配售账户已经超过4500个,但是券商仍没有明显提高门槛,目前门槛仍是6000万为主,考虑近期券商提门槛速度放缓有利于提高打新收益,如果未来门槛提到8000万,则打新底仓波动风险将加剧。

5

本批新股基本面分析

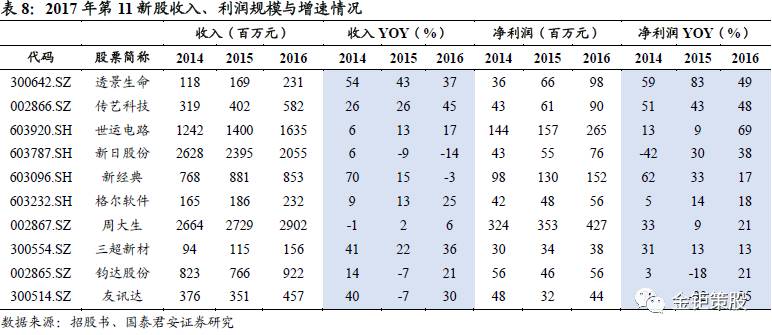

在本批新股中收入三年复合增速靠前的有:透景生命、传艺科技和世运电路。

在本批新股中盈利情况靠前的有:透景生命、三超新材和格尔软件。

根据本批新股的特点,我们认为后续仍然值得跟踪的标的有:

透景生命:(1)公司主营业务为自主品牌的体外诊断产品的研发、生产和销售。公司主要产品“以肿瘤全病程临床检测产品(免疫诊断,占比约66%和分子诊断,占比约26%)为主,其他领域检测产品为辅”。(2)本公司所处行业为医药制造业,具体为体外诊断行业。2013 年全球体外诊断行业市场规模为 533.20 亿美元;预计到 2020年,全球市场将达 746.50 亿美元,年复合增长率为 5.34%。2014 年,我国体外诊断产品市场规模达到 306 亿元;预计 2019 年市场规模将达到 723 亿元,年均复合增长率高达 18.7%。公司上游行业主要是电子器件、模具、诊断酶、抗原、抗体、精细化学品供应行业行业,下游的行业主要包括医院、独立实验室、体检中心、检验检疫站、血站等。公司肿瘤标志物系列产品的主要竞争对手为外资品牌,如罗氏、雅培等,国内参与者为深圳新产业、安图生物等公司;公司 HPV 系列产品的主要竞争对手为国内企业,如凯普生物、亚能生物等。国内体外诊断行业主要竞争企业还包括科华生物、达安基因、利德曼、艾德生物、九强生物、迈克生物、中生北控、美康生物等企业。公司在A股可比上市公司包括:达安基因、迈克生物、九强生物、利德曼、科华生物、美康生物、安图生物。(3)2014-2016年度公司主营业务收入分别为1.18亿元、1.69亿元、2.31亿元,2015、2016年增长率分别为43.36%、36.62%,2014-2016年复合增长率为39.95%;归属于母公司的净利润分别为0.36亿元、0.66亿元、0.98亿元,2015、2016年增长率分别为82.70%、48.63%;公司主营业务毛利率分别为81.60%、81.62%、80.82%。

金钜策股

团队专注资本市场中小市值/中小盘股的挖掘和研究,负责人孙金钜,团队成员孙金钜、刘易、吴璋怡、王政之、任浪、黎泉宏、马丁、俞能飞、黄泽鹏等。

欢迎各位朋友关注国泰君安中小市值团队公众号“金钜策股”!

关注方法:①点击通讯录---点击右上角加号---查找公众号---搜索栏输入“金钜策股”---添加关注即可;②扫描下列二位码;

)

)