感谢各位对招商宏观的关注、支持和帮助!我们会努力做到最好!

招商证券宏观谢亚轩博士团队长期致力于宏观经济研究,秉承全球宏观,本土智慧的独特视角,力争为投资者提供最宽视野、最接地气的宏观经济研究成果。为符合法务合规要求,招商宏观团队的公众号由“招商宏观研究”更名为“轩言全球宏观”,恳请大家继续关注与支持招商宏观团队。

事件:

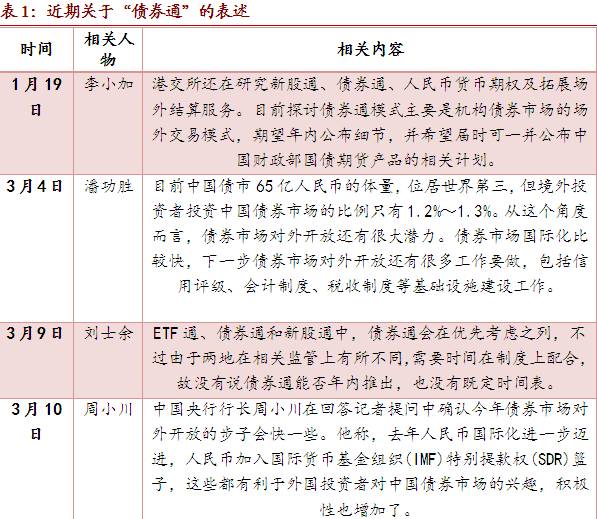

李总理于近期再次提及推出“债券通”。此前其在两会结束后会见中外记者时首次提及这一计划,并称将进一步探索开放债券市场,这也将有利于维护香港国际金融中心的地位。而近日有消息进一步指出,我国将最快于7月宣布中港“债券通”的详情,计划将采取“先北后南”的做法,境外投资者可通过OTC市场与港交所两个渠道进行买卖交易。

核心观点:

近来多位高层官员提及“债券通”事项,虽然相关细节目前仍未公布,但仍引起境内外投资者的广泛关注。在人民币汇率趋稳的时候推动“债券通”的落地,从细处看是进一步推进我国债券市场的开放,从更广的角度看则关乎人民币国际化的进一步深化。

此前 境外投资者在我国债券市场参与程度较低的原因主要有以下几点:我国债券市场开放程度较低等政策性因素;缺乏与国际接轨的交易、清算、托管系统等技术性因素;国际主流债券指数未纳入在岸人民币债券;相关风险管理工具的缺失;我国AH股存在巨大价差;人民币贬值预期较强。

“债券通”将进一步提速债市开放。近两年来债市对外开放政策已取得较大突破;国际三大主流债券指数已对纳入在岸人民币债券释放积极信号;包括离岸国债期货上市、开放在岸外汇衍生品市场在内的各项措施,使得风险管理工具不断丰富;人民币汇率与贬值预期有望企稳。

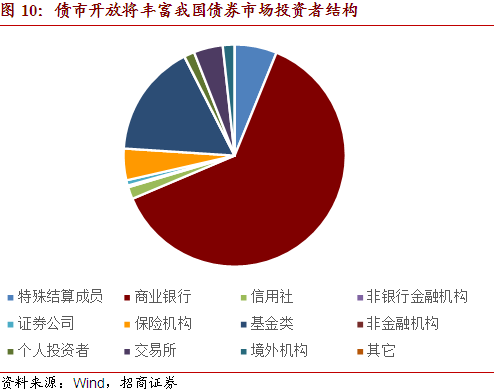

根据我们从3个角度的测算,我国债券市场对外开放吸引国际资本流入的规模可能达到年均1000亿美元,考虑到境外机构目前持有的在岸人民币债券规模仅为7835亿元(约合1100亿美元),未来前景广阔。继续推进债券市场对外开放的意义在于平衡我国跨境资本的流入流出,从而进一步为人民币汇率的稳定提供支撑;债市开放也为境外人民币构建了新的回流机制,有利于人民币国际化的深化;而境外投资者的参与也将丰富我国债券市场投资者的类型,促进我国债券市场进一步发展成熟。

4月11日上午,李总理在中南海会见林郑月娥并任命其为新一任香港特首,并于会面中再次提及“债券通”。李总理表示将推出内地和香港之间的“债券通”,进一步密切内地与香港的交流合作,继续为香港发展注入新动能。而此前在两会结束后会见中外记者时,李总理首次提及将于今年推出“债券通”的计划,并称将进一步探索开放债券市场,这也将有利于维护香港国际金融中心的地位。

目前尚未有“债券通”具体的实施细节,但近日有消息指出,我国将最快于7月宣布中港“债券通”的详情,计划将采取“先北后南”的做法,境外投资者可通过OTC市场与港交所两个渠道进行买卖交易。

一、汇率趋稳,“债券通”提上日程

近来多位高层官员、交易所人士以及有关机构屡次提及推出“债券通”的事项,虽然相关细节目前仍未公布,但仍引起境内外投资者的广泛关注。

2015年“811”汇改之后,人民币汇率出现较大幅度的贬值,汇改至2016年年底人民币累计贬值幅度达到10.65%,在人民币汇率承受较大贬值压力的情况下, 人民币国际化进程一度被搁置,香港人民币存款规模也自“811”之后快速下降。

进入2017年,人民币汇率逐步趋稳,开年至今累计升值0.76%。 在人民币汇率趋稳的时候推动“债券通”的落地,从细处看是进一步推进我国债券市场的开放,从更广的角度看则关乎人民币国际化的进一步深化。

参考“沪港通”与“深港通”的模式,香港金管局建议允许境外投资者投资在岸人民币债券的北向运作模式可遵循如下设计方案:境外投资者通过相关资格审查等程序之后,在指定银行开立单一指定账户进行货币兑换、债券买卖、资金进出等活动。注意这一模式设计同时涵盖了交易所场内市场以及场外市场(OTC),而对于我国境内投资者投资在香港市场交易的债券的南向运作模式,则可将下图中的相应对象进行对调。

二、在岸人民币债券市场境外参与度并不高

境外投资者参与我国债券市场一般涉及两个层面的内容。

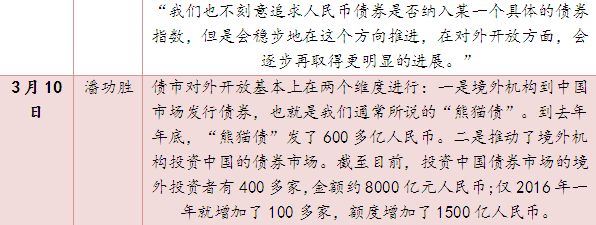

一是在允许境外机构进入我国发行人民币债券。在这一方面目前已经取得一定进展,过去两三年间所有类型的境外机构在我国银行间市场注册的“熊猫债”总量已经达到2757亿元,其中发行总量达到787亿,而目前有越来越多新的企业、国外股权机构、多边开放机构、金融机构等都在申请或研究在中国境内发行人民币债券。

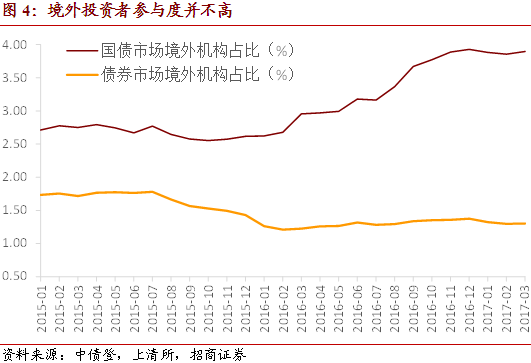

另一个层面则涉及允许境外机构投资我国在岸人民币债券,这与“债券通”的开通有更加紧密的联系。目前境外机构在我国债券市场中的占比水平仍较低,自2016年2月份央行发布银行间债券市场开放的3号文以来(截至2017年3月份),境外机构累计增持人民币债券2154亿元,在中债登与上清所的托管总量达到7835亿元,增幅接近38%,但 境外在国债市场中占比仅为3.90%,而在债券市场整体中占比更是仅为1.30%,境外投资者参与度并不高。

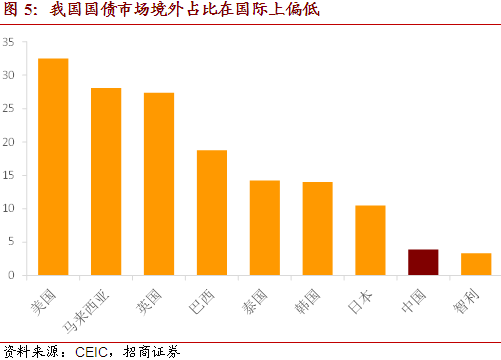

如果对比国际上其它国家的情况, 我国债券市场中境外机构占比同样处于非常低的水平,低于亚洲新兴经济体国债市场中境外占比20%的平均水平。

而此前境外投资者在我国债券市场参与程度较低的原因主要有以下几点:

第一,政策上我国债券市场开放程度较低,且境外机构担忧我国债券市场对外开放政策可能生变;

第二,技术上缺乏与国际接轨的交易、清算、托管系统;

第三,包括彭博巴克莱、花旗在内的国际主流债券指数并未正式将在岸人民币债券纳入,这直接导致跟踪相关指数的境外机构缺乏对在岸人民币债券的被动配置需求;

第四,相关风险管理工具的缺失。如境外机构难以便利地、低成本地对相关利率风险、汇率风险进行有效对冲;

第五,我国AH股存在巨大价差,中港股市之间的巨大套利空间削弱了人民币债券市场对境外机构的吸引力;

第六,无论是在在岸还是离岸中, 人民币贬值预期均较强。

三、“债券通”提速债市开放

前面小节所提到的阻碍因素大部分已得到解决:

首先,近两年来债市对外开放政策已取得较大突破,“债券通”将进一步提速开放进程。早在2010年,央行便对向境外机构开放我国银行间债券市场进行了积极尝试,2015年以来开放节奏更是不断加快。对“债券通”实施方案的探讨以及其最终的实施落地,将进一步提速我国债券市场开放的进程,为境外投资者参与我国债券市场提供更大便利,从长期来看也将为我国带来相当可观的国际资本流入。而 “债券通”可能采取的“先北后南”的推进步骤,也与当下我国债券市场开放着重实施“流入侧”改革相一致,未来大概率将继续看到更多关于“流入侧”改革方面的内容;

其次,国际主流债券指数已对纳入在岸人民币债券释放积极信号;

再次,包括离岸国债期货上市、开放在岸外汇衍生品市场在内的各项措施,使得 风险管理工具不断丰富。早前港交所五年期中国财政部国债期货正式上市,可视为“债券通”正式开通之前的配套措施,将 满足境外投资者管理人民币利率风险的需求,这也是首只在离岸市场交易的内地国债期货。此前也已对有关境外机构开放了在岸外汇衍生品市场, 方便境外机构进行外汇风险对冲,相应的外汇风险对冲成本将显著降低(详见我们的前期报告《不积跬步 无以至千里―评外管局对境外机构开放在岸外汇衍生品市场的新政》)。

最后,人民币汇率贬值预期有望企稳。我国经济基本面的逐步企稳,欧元区经济的持续复苏减轻了美元指数因欧元弱势而被动走强的压力,以及“特朗普交易”逆转等因素,均有利于人民币汇率以及贬值预期的逐步改善。

四、债市开放可能带来年均千亿美元资本流入

“债券通”的实施落地将进一步加快我国债券市场的对外开放,在人民币加入SDR货币篮子与人民币国际化等更大的背景之下,根据我们从不同角度的测算, 债市开放可能将在未来几年为我国债券市场带来年均超千亿美元的资本流入。考虑到境外机构目前持有的在岸人民币债券规模仅为7835亿元(约合1100亿美元), 未来前景广阔。

从人民币纳入SDR货币篮子的角度测算。人民币纳入SDR将在中期 刺激外国央行和国际组织将人民币纳入其外汇储备资产, 增加对人民币债券的配置需求。根据国际货币基金组织最新披露的数据看,日元和英镑在全球外汇储备中的比重分别是4.5%和4.7%,综合考虑人民币在SDR货币篮子中的权重等因素,我们预计未来5年,乐观估计人民币在全球储备资产中的占比可以达到4%,中性的预测达到3%,较为悲观的预测仅为2%。据此估算,未来外国央行持有的人民币资产最多将达到4600亿美元,较之目前1000亿美元左右的人民币储备资产存量, 将为我国带来3600亿美元的资本流入,年均达到720亿美元。而事实上,该估算规模仍低估了境外机构对人民币债券的购买力,因为我们仅仅考虑了境外央行调整其外汇储备资产的币种结构,并未包含其他类型的境外机构对人民币债券的配置需求。

从纳入国际三大主流债券指数的角度估算,则一共可带来2500亿美元左右的被动配置需求。

最后,在我们前期的报告《从国际经验看中国债券市场未来的国际资本流入形势》中,我们 从国际债券资本流动周期的角度,对我国债券市场开放之后国际资本的流入规模进行了测算。以去年为新一轮周期的开端,则未来5年间 中国债券市场将吸引4500-4800亿美元的国际资本流入,年均近1000亿美元。

综合来看,我国债券市场开放可能在未来数年内为我国带来年均千亿美元的资本流入。

从短期来看,继续推进债券市场对外开放有利于平衡我国跨境资本的流入流出,从而进一步 为人民币汇率的稳定提供支撑。

而 从中长期的角度来看,包括“债券通”在内的债券市场对外开放政策, 构成了境外人民币重要的回流渠道,属于人民币国际化的应有之意,而境外投资者的参与也将 丰富我国债券市场投资者的类型,促进我国债券市场进一步发展成熟。

招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、周岳、林澍

)

)