我们是散户群体,很难获得第一手资料,上市公司调研也相对困难。所以无法在基本面上面得到提前市场的信息,也就很难买卖在市场前面。既然相对于机构投资者,基本面研究是我们的劣势,那我们还不如放在最后研究,而且还要化繁为简,把握大的逻辑点 ;

1)最基本的低估和高估

2)必然发生的东西

3)从上市公司角度考虑

4)社会消费市场直接调研

尽管成长股的指数是不断涨跌起伏,但留意一下,每次领涨的股票却不尽相同。

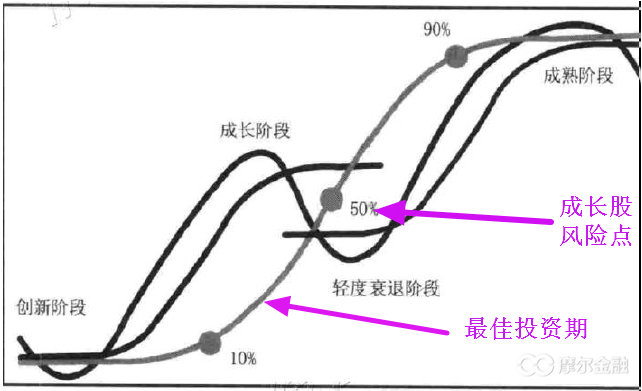

总的来看,成长股股票的走势分为两种,一种是上涨后高位徘徊,另一种是头肩顶。尽管封顶后的趋势不同,但每个股票达到封顶都有一个极为特殊的特征:

公司总市值达到最高,及该类产品的市场普及率达到30%-40%,乃至50%。

这个意义上看,50%渗透率往往成为成长股的魔咒。

也可以说,行业垄断度较低的时候,是投资细分行业龙头的初期阶段,成长股最佳投资时期。

这是什么道理呢?我们将用产业经济学中的市场效率来解释这一问题。

公司总市值=公司净利润*市盈率

首先我们知道,公司的总市值是由净利润和市盈率所决定的。

市盈率并不是作为判断未来市场风险或收益的预测指标,因此我们更多地是依赖对净利润的研究进行预判。根据西方价格理论的观点,从整个社会的角度来看,资源的最佳配置状况应是社会福利(消费者剩余+生产者剩余)最大化。因此在完全竞争条件下(产品渗透率达到100%),社会福利最大化,资源配置效率最高,此时竞争的价格机制使得价格和边际成本一致。

换言之,产业中的所有企业只能获得正常的利润,各产业利润趋于平均化。所以,当整个产业达到市场绩效最高的时候,企业只能获得平均利润,并非是最高利润的时间段,

换言之,超过30%-40%以后的市场已经进入竞争型市场,垄断者无法再享受高额垄断价格带来的利润。而该点位下的市场渗透率极为公司股价的最高位,因为其利润增速达到最大的。

当产品的市场渗透率达到30%-40%,龙头公司的利润增速达到顶峰,估值也相应地达到最高;之后随着寡头垄断向竞争市场的转移,产品的社会总产量提高、价格下降,龙头公司的利润增速下滑,而估值此时则会下降地更快!

大家回顾一下很多细分行业里面,是不是这种情况,市场渗透率高了不行,低了也不行,只有达到一定的程度,才是利润增速最快的时候,比如前面十几年里面的互联网金融领域,视频网站领域,移动手游领域,计算机软件领域,都是成长期中间阶段,涨幅最大!

这就能解释为什么成长股总是到达一定的时候出现大幅下跌的现象。因为成长类成长股主要关注的是其科技创新型产品的市场渗透率,由于在产品初期尚处于寡头垄断市场,其垄断价格可以带来巨额的利润空间,因此价会随着产品渗透率的提高而快速上升。

利润快速上升以及产品的流行必然吸引大量追随者进入,产品市场也会渐渐从寡头垄断型转向竞争型市场,随着产品价格的下降,利润率大幅下降,如果市场份额没 有更大的扩张,利润率甚至出现负增长。在股价上就表现出头肩顶的走势了。

所以,高成长和快速下滑是科技类成长股的必然特性,30%-40%的市场渗透率是一个规律,也是科技类成长股的“渗透率魔咒”。

只要把握好产品的渗透速度和扩张时间,相信也能抓住投资的机会。当然,也并非所有的科技股都表现出头肩顶的走势。当市场进入竞争型后,龙头公司依然可以凭借其品牌效应扩大市场份额,以量的提高来支持业绩的持续增长。

目前看,定制家具板块就是一个垄断程度较低的成长股初期发展阶段,关注小龙头企业:

索菲亚(sz002572)虽然走了6年牛市,但由于高速成长,动态估值反而越来越低,短期存在上升通道的趋势线交易机会,这个成长过程就是行业集中度从小到大的过程,领会了这个道理才明白成长投资的过程。

)

)