撰文:王昕杰(渣打银行投资策略总监)

“港股A股化”或“A股港股化”讲述的都是表象

“内地资本走出去参与境外市场是大势所趋”

随着沪深港通的开通,内地与香港两地股市互联互通后,结构性的变革正悄悄展开。多只港股通新贵的股价在短时间内巨幅波动:

“深港通开通后,内地市场和香港市场呈现出了截然不同的景况。”

”

上市后曾一度破发的美图,在列入港股通名单后10个交易日上涨近8成,随后在巨量资金的推波助澜下股价也曾盘中波动达40%;反观A股历经一段时间的窄幅震荡,上证指数接近60个交易日的单日跌幅未超过1%,低估值白马股正受到资金追捧,贵州茅台逼近400元大关,东阿阿胶、云南白药接近历史高点。

两个不同的市场表现折射出的现象,“港股A股化”或“A股港股化”,成为近来中国股票二级市场投资人津津乐道的话题。

日趋成熟的A股市场

“A股港股化”成为投资新的关注点,但事实上,自2014年沪港通试点以来,沪股通平均成交金额占上证A股的1.39%。

从数据来看,北上资金很难对A股格局造成影响,整体成交占比和净流入量稳定。深股通开通以来,平均成交金额占深证A股的1.93%,其成交和净流入规律和沪股通类似,说明北上资金也没有偏向深圳上市的股票。

近期,A股的贵州茅台股价逼近400元大关,东阿阿胶、云南白药均逼近历史高点,美的集团、小天鹅A、老板电器等个股都在稳步上涨。这些个股都是基本面扎实、业绩增长稳定、估值偏低的白马股。

市场的走势表明,原先大市值品种的不振走势有所扭转,出现了龙头股溢价的态势。这与身处开放的国际资本市场之下香港股市的大盘蓝筹股溢价且成交稳定,小盘股估值比较低廉的结构近似。与其说“A股港股化”,倒不如说A股目前风格转化为价值投资。

自2016年下半年以来,并购重组趋严、IPO悄然提速及审核被否数量的激增,监管政策正在一点一点改变A股市场。在监管收紧的背景下,多数的机构投资者开始改变投资价值判断标准,一旦市场以业绩增长为基准,不再热衷于讲故事、重题材,合理估值将约束股价不易暴涨暴跌,在没有出现估值大幅变动的风险因子前,指数在狭小的区间波动,波动率下降。

在投资者结构的变化上,中泰策略罗文波团队认为,随着保险、私募等机构配置比例的逐年提升,未来A股市场投资者结构必将向成熟市场靠拢。

美图和周黑鸭的“南下征程”

虽然沪深港通并未改变A股格局,但南下资金对香港市场的影响则见诸报端。

2016年12月15日,修图软件美图秀秀母公司美图在港交所上市,发行价为8.5港元,上市时市值约360亿港元,成为港交所仅次于腾讯的第二大互联网公司。

2015年12月美图在港交所上市,创始人吴欣鸿

上市后,美图股价曾一度破发,跌幅最多达10%,但股价稳定维持在8-9港元区间。事情转折发生在恒生指数公司:今年2月宣布美图将加入恒生综合大中型股指数成分股,并于3月6日正式生效。据现行沪港通和深港通规定,内地投资人可于生效日后通过港股通购买其股票。这也开启了美图股价连续10个交易日上涨近80%,市值曾一度突破700亿人民币。

股价急剧上涨后也迎来巨幅震荡,3月20日美图股价先是在盘中大涨28%,但以下跌12%收盘,单日震荡幅度40%。如此的震荡幅度在不设涨跌停限制的港股市场也是少有。

事实上,由于指数成分股变动导致个股股价大幅波动的情况并不罕见。

2015年11月12日MSCI明晟公司宣布,首次将在美国上市的百度、阿里等14只中概股纳入MSCI明晟新兴市场指数和MSCI明晟中国指数,于同年12月1日起生效,带动相关股票在往后的一个月间普遍上涨达10%,直到新指数成分生效当日相关中概股仍表现突出,其中百度股价大涨逾6%,阿里、京东的涨幅也在2%-3%。

但此次美图的波动幅度已超出市场想象,资金流入的推动成为主要的关键因素,尤其是在美图纳入港股通标的前后成交金额出现显著的差别:

在纳入港股通成分前美图的日均交易金额约在1.5亿港元,而在之后的16个交易日日均交易金额达10.65亿港元。单日振幅达40%的当日成交金额近38亿港元,占当日港股通成交金额75亿港元的一半。

资金南下对中概股的影响可以从另一只港股通新贵周黑鸭看出,周黑鸭自2015年11月以5.88港元上市,之后的三四个月时间内大多数交易日的成交金额不到千万港元,而在纳入港股通后周黑鸭的日均成交金额大幅跃升至1.38亿港元。

“内地资金初具定价能力”

资金的流动改变了香港股市的格局,从美图、周黑鸭的例子中,可以发现内地资金对中概股交易产生直接的影响,但这并非是短期个别现象。

事实上,港股市场结构上的变化从更早之前就开始了。香港资本市场过去以蓝筹股作为市值重心的结构在回归后出现了趋势性的改变,港股投资人所谓的蓝筹股是泛指在香港业绩稳健、市值规模较大的一类股票,其中包括英资的汇丰控股、太古集团,以及以本地华人资本为主的长和、九龙仓等。

而自1997年以后,随着中资入港的上市公司速度加快,香港市场的中资股市值占比、成交占比和募资金额比重,都已大幅超过海外和本地的股票。据海通证券统计截至2016年末,H股总市值达20.2万亿港元,占比48%,若加上中资民营股及红筹股三者合计30.6万亿港元,占比72.5%,相比之下,香港本地股总市值仅4.2万亿港元,占比9.9%。

除了上市公司组成结构,港股的投资者构成从过去的欧美机构投资者主导的格局发生改变。根据香港交易所2014/15年度调查数据,外地机构投资者超过本地个人及机构投资者成为交易比重最高者,占市场总成交金额的31%。

其中,总成交金额的9%来自中国内地的投资者,仅次于英、美投资者。虽然9%成交金额的比重相比于中资企业(包含H股、中资民营股及红筹股)在港股市值的72.5%并不高,但过去十年来自中国内地投资者交易总额正在以35%的复合年增长率递增,加上沪深港通的开通,内地资金在部分股票已经具备定价能力。

内地资金南下的趋势,从沪深港通资金流向数据可见一二。

“风格鲜明”的南下资金

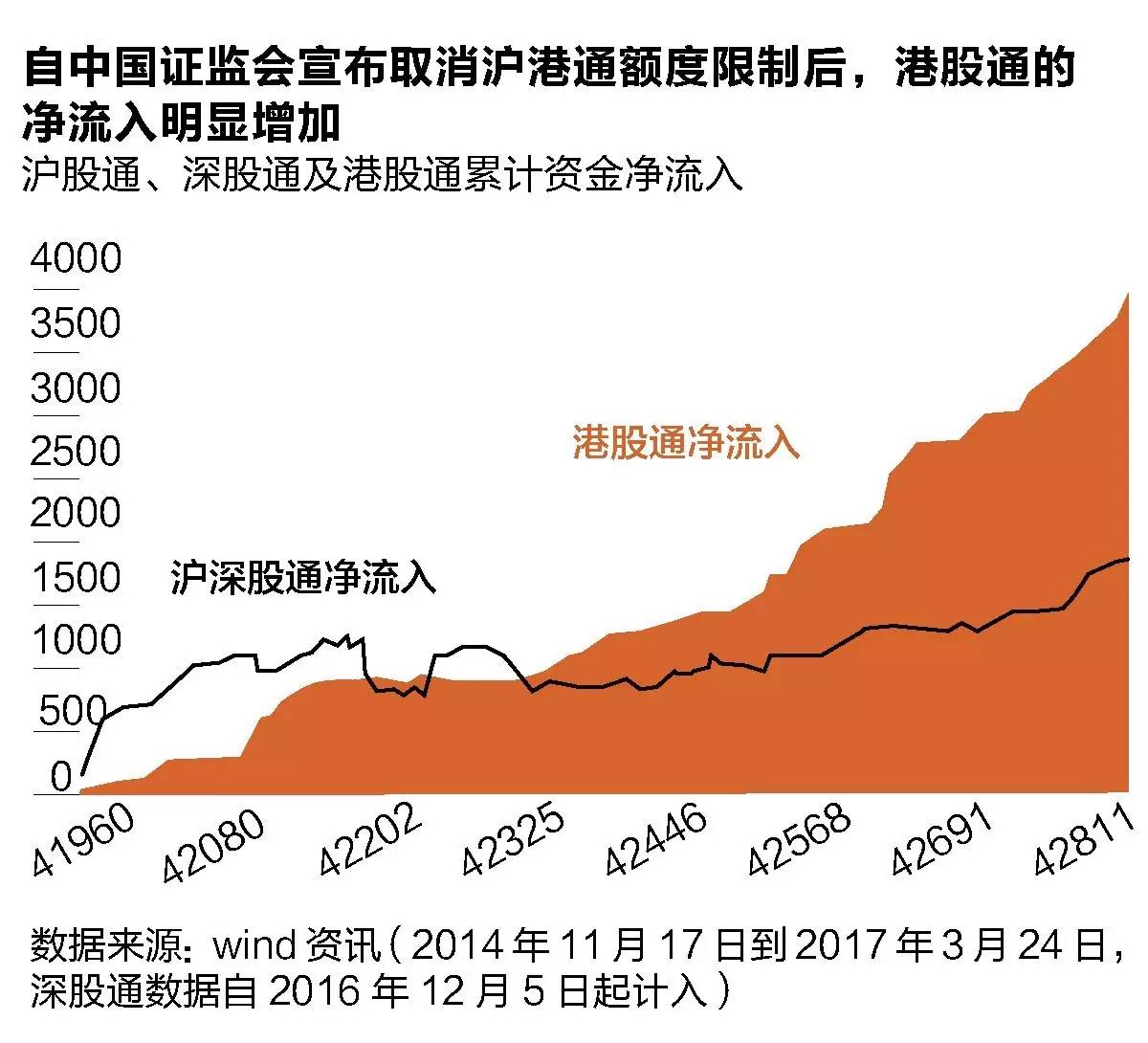

截至3月24日,南下资金累计净流入3970亿人民币,北上资金累计1877亿人民币。

趋势来看,北上资金净流入节奏比较平稳;南下资金后来居上,尤其去年下半年以来加速,自去年7月以来净流入1949亿,接近开通以来全部净流入的50%;港股通开通以来日均流入7.39亿,其中前后分化较大,2016年7月之前日均净流入5.45亿,之后日均净流入11.74亿。

一方面,通过港股通的南下净流入是趋势性的,未来居民部门资产配置会更加多元化和净值化,配置力量仍然有很大空间;另一方面,机构投资者也在介入,2016年8月16日,证监会取消额度限制,以及9月8日保监会宣布保险资金港股通试点,资金南下速度明显加大。

保监会称,险资参与港股通试点、保险资金在去年底举牌受限以后,拿着高成本的万能险资金,必须要提高权益类资产的配置,港股13倍左右的市盈率和4%的股息率,是很容易吸引境内机构去配置的,目前险资的海外配置比例仅有2%左右,距监管部门规定的上限甚远,哪怕提升1%的配置也会每年带来数百亿的增量。

分析本轮南向资金买入的港股,与之前的情况还是存在明显不同。

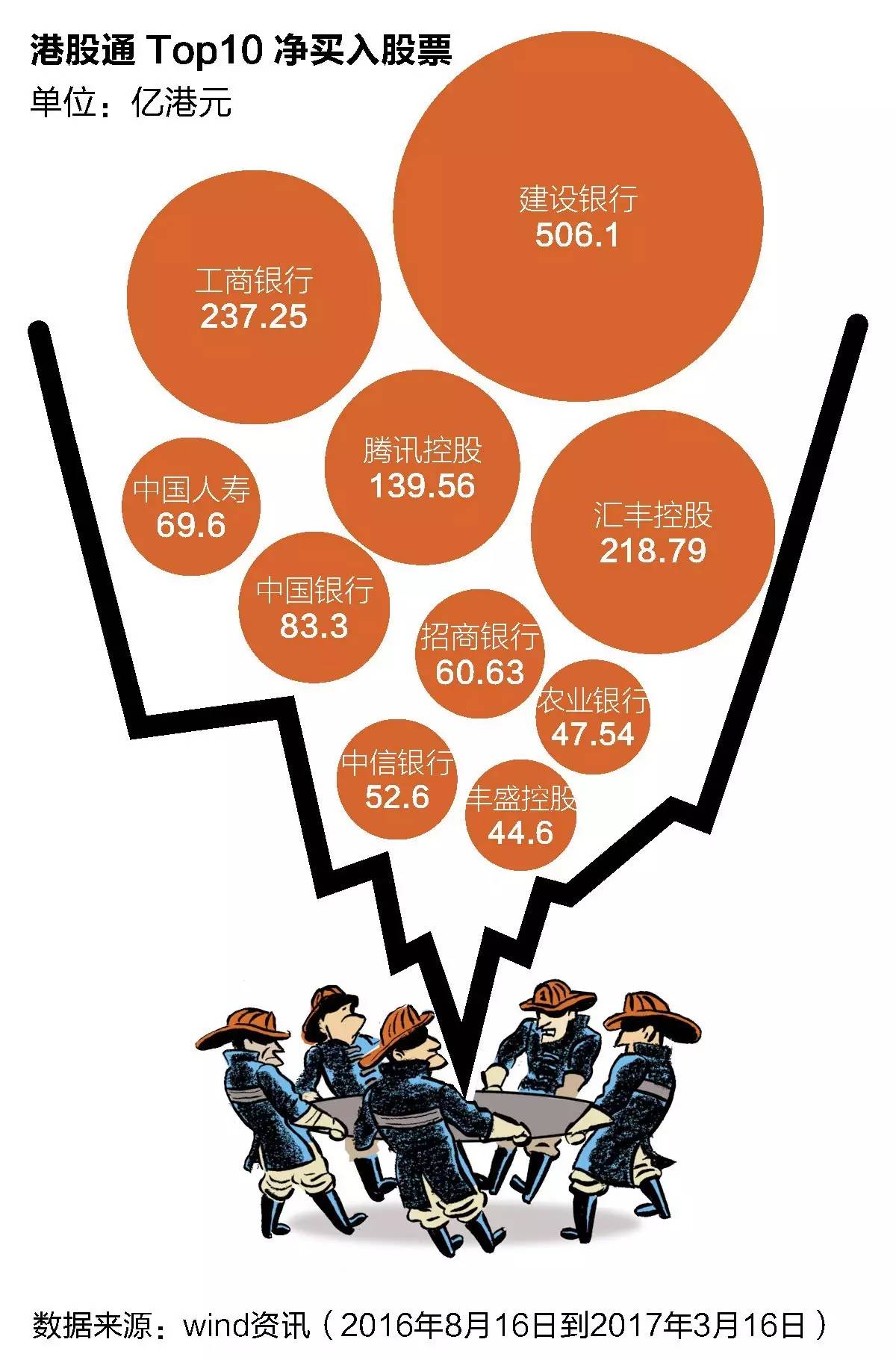

本轮南向资金买入前十大活跃股有6家金融股、2家房地产、中移动和腾讯,明显偏好大型蓝筹股和成长性较高的股票。

净买入金额集中于金融板块(如,建设银行、工商银行、中国人寿等)和中国新经济范畴下互联网股票(如,腾讯、中移动等),排名在十名以外的股票,净买入量数额较小,表明港股通流入资金的风格倾向相当明显,主要集中在低估值、高股息、内地稀缺优质股三个方向上。

投资――资金的配置需求

这相比于2015年,A股正处于整个牛市阶段最兴奋的时期,市场抱着A股还会涨,港股相对估值较低会补涨的交易型心态介入港股,南下资金主要购买港股中对应A股的强势股票,比如中国中车、阿里影业、汉能薄膜发电等等。

而这些买入的背后,是资金的配置需求。内地经济发展和房地产价格上涨,居民积累了大量的财富,利率市场化下居民的资产配置不再满足银行存款,而是扩展到各种投资产品。

仅以银行理财产品为例,其规模从2009年不足3万亿,增长到如今的近30万亿。中国经济转型大环境下,国内银行理财的预期收益率却在降低,从之前的7%-8%下降到4%-5%左右。市场投资者整体的预期收益率在下降,对确定性的要求在不断提升,这时候介入港股更多的是看重绝对估值的低估。

保险、机构等南下资金已走在前面,未来预计其他资金将前赴后继,内地投资者在交易中所起到的影响在2017年仍然会迅速提升。

中信证券杨灵修认为随着美图、陆金所等代表内地新经济公司赴港IPO,香港的上市公司结构将得到极大改善,这反过来影响内地资金参与程度。

预计中期而言,内地投资者在香港交易占比相对现在将翻番,内地资金在港股将产生边际定价能力。随着内地资金更深度参与,香港投资者结构改变,其背后的信息优势,将使其取得定价话语权。

沪深港通的开启是两地资本市场融合,内地资本走出去参与境外市场是大势所趋,香港市场将成为内地与海外资本双向流动的平台,无论是“港股A股化”或“A股港股化”讲述的都是表象。

在互联互通的框架下,境内投资者正在逐步改变投资偏好、趋向融合,并令境内投资市场与国际接轨,展望未来的债券通、沪伦通以及MSCI、富时等国际指数编制将A股纳入指数可投资范畴等措施落地,将帮助境内投资人实现全球配置。

(本文内容不代表彭博编辑委员会、彭博有限合伙企业、《商业周刊/中文版》及其所有者的观点。)

延伸阅读 |内地资金对港股兴趣仍浓 ,五张图展示2017年最新动向

撰文:彭博社

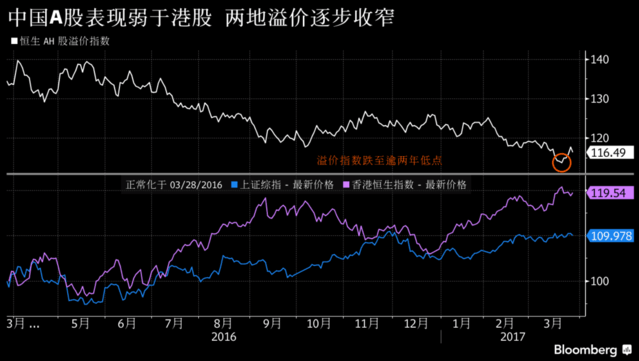

内地资金的“南下”势头2017年来仍然保持强劲,推动A股较H股的溢价逐步收窄,反映出内地投资者对海外资产配置需求的热情不减。

彭博汇编的数据显示,在官方批准的出境投资渠道中,内地和香港股市互联互通机制下南下香港股市的资金整体呈增长势头,基金互认机制下南下资金量是北上的75倍,同时内地投资者对于合格境内机构投资者(QDII)基金的投资兴趣2017年以来也呈增长态势。

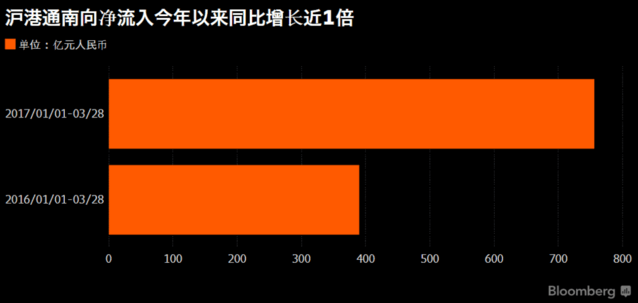

截至3月28日,沪港通南向累计净流入756亿元人民币,较2016年同期的390亿元增长近1倍。

2016年12月启动的深港通2017年以来南向净流入逐月增长。3月前28天,南向累计净流入113亿元人民币,远高于2月全月的79亿和1月的51亿元。

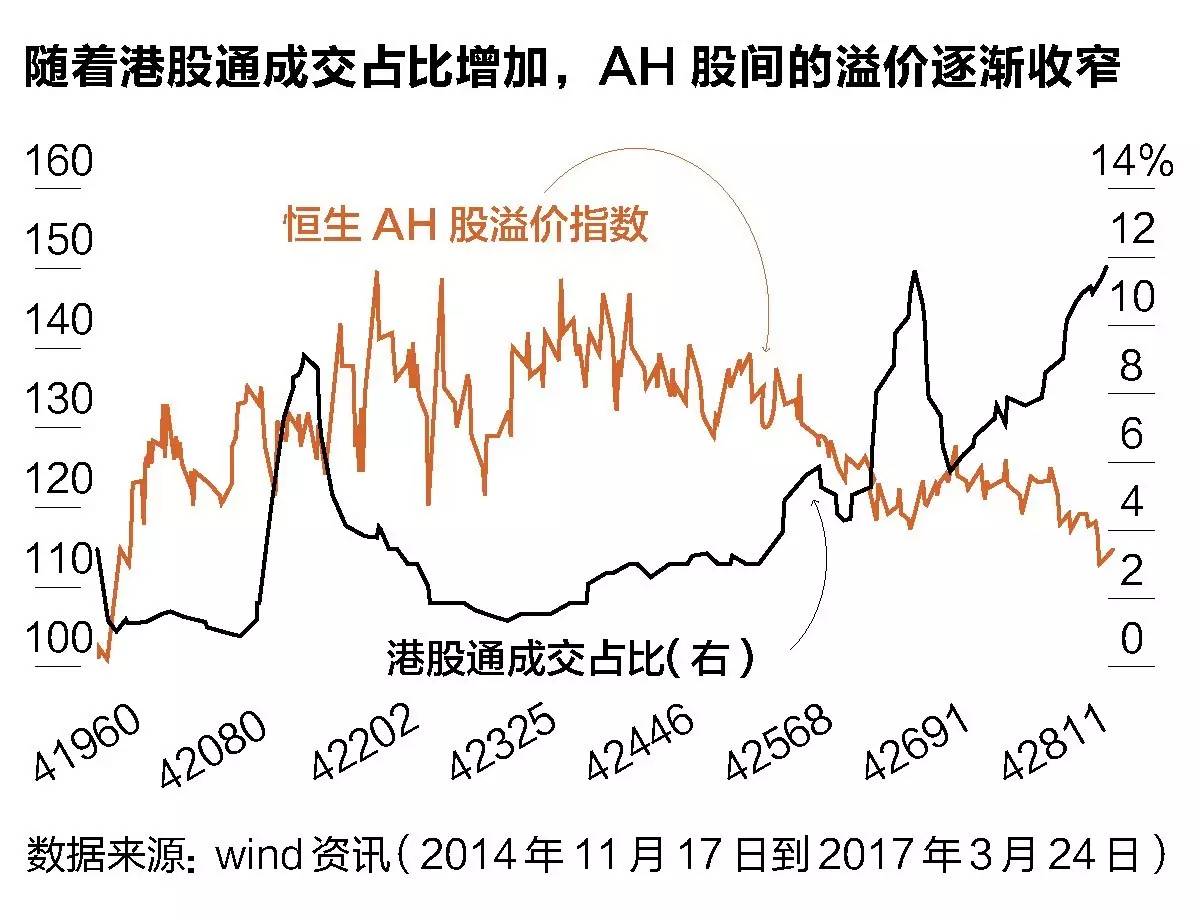

受美国股市因特朗普当选总统而强劲上扬、以及中国经济出现转暖信号等因素影响,香港股市2017年整体升幅超过A股市场。恒生AH股溢价指数2017年以来下跌4.8%,显示A股较H股的溢价水平逐步收窄。该指数于3月21日降至113.78点,表明A股仅较H股贵约14%,创下2014年12月以来的最低水平。

过去12个月,沪指上涨约10%,表现弱于恒指约20%的涨幅。元大证券策略师施汶秉指出,由于A股市场“国家队”持股比例较高,内地投资者担心来自“国家队”的潜在卖压;而港股就不存在这个问题,2017年还得益于人民币兑美元汇率的企稳,且估值仍较A股便宜,这都或将促使内地资金持续流向港股市场。

内地和香港基金互认自2015年12月启动以来,呈“北热南冷”态势,即在中国境内销售的香港注册基金(北上基金)遭到相对火爆认购,而在香港销售的中国注册基金(南下基金)则门可罗雀。中国国家外汇管理局最新公布的数据显示,截至2月末,北上基金累计净汇出金额为73亿元人民币,虽然出现连续第四个月减少,但仍为南下基金累计净汇入的75倍。

随着2017年人民币兑美元企稳,投资者对美元债的配置需求可能会下降,而港股表现很好,导致很多资金去配置港股基金。据Z-Ben Advisors分析师刘诗晨介绍,目前基金销售方整体推荐配海外股票基金,认为海外股票机会更大。

内地投资者通过QDII的投资2017年也在增加。中国证券投资基金业协会披露的数据显示,截至2月底,QDII基金净值1,082亿元人民币,较1月底增长3.6%,延续增长态势。彭博汇总的数据显示,117支QDII基金中有76支为股票型基金,其中截至2016年年底总资产最大的10支基金中有4支主投港股。

编辑:马珊珊、李思源、王倩

◆ ◆ ◆ ◆ ◆

点击你感兴趣的关键词

立即获得关于TA的更多信息!

......

特蕾莎·梅宣布将于6月8日提前举行大选

即将脱欧的英国|视频

尽在《商业周刊/中文版》App

)

)