����ժҪ

������2014��ĩ��2015�꣬���ʳ��������������У���2015���п�ʼһֱ��2016���У������ʽ�ɱ����ʲ�������֮�������һ�λ�������һ����ȶ�����������������ʽ�ɱ������������ȶ��ĵ����ʵ�Ԥ�ڣ����ڻ�����ʼ��������������Ϊ����Ҫ;����������������1���Ӹܸˡ���2�������䡢��3�������������츺ծ�����ظ�1��2���ڡ������ʲ���ծ�����������ϣ�ǰ�������ʲ��˵ļӸܸˣ������и���ͨ����ծ�˵ļӸܸ���������һ�����������������Ϊ���Ե�����£�ͬҵ��ծ�ͳ������и�ծ�Ӹܸ˵���Ҫץ�֣����б��ڱ���ͷֱ��Ӧ��ͬҵ�浥��ͬҵ���ơ�

������ǰ���ʲ���ȥ�ܸ˽Ƕ���˵���ܸ���ָ���ѻ����ڼ������֮�ڡ������и�ծ�˵ĸܸ�����������;������Ȼ��ծ�ɱ����ʲ����������Ѿ����ң���������ά�ָ�ծ������������Ҫԭ����ǰ�����������У��Զ����浥���为ծ���������ʲ����߸ߵ����ί������������������µ�ǰ�Բ��ò�������������ͬ����֧���ʲ���

��������ͬҵ�浥��һ�ʸ�ծ���Dz�Ʒ�����ʵ���ܶ�Ӧ��Ӧ��ҵ���������������ծ��ȥ�ܸ˽��̺���������ָ�ꡣ���������Ƕȣ����ǿ��Դ�ʱ����Ʋ��ծ������ȥ����ͬҵ��ծ����Ľ��̡�

�����������2013���Ǯ�ģ�2010������ź����ļ�ܿ�����һ�β����������ķ�ʽ�º�ȥ�ܸ˵ľ��飬�ӵ�ʱ��ʵ���г������������������г�����������������ծȯ�������Ե������У������dz��ڲ��IJ��������μ�ܻ������ƽ����ЧӦ����ǰ�ڵ�ͬҵ��ծ�ܸ˳�������У�һЩ�ʲ����ǻ����о�������ѹ��������ͬҵ��ծ�ܸ˳����ͬҵ��ծ�ʽ�ع鱾Դ�����յĹؼ���ʵ�ǻ�������������Ҳ�Ǿ��û���������⣬��ͬҵ��ծ���٣����ڻ���������ή��������£����ʲ���DZ��������ʵ��û��̫��仯������ͬ���ʲ�ή���������ʲ�ȱ�ڣ���ծȯ�ʲ�������������������������Ҳ���ݾ��û����棬��ծȯ���������ع顣

����һ.ͬҵ����������Ե��:�����ȶ�������Ԥ��

����1.1 �ȶ�Ԥ���������������ֶΣ��Ӹܸˡ������䡢�������츺ծ

���������Ƴ�ͬҵ�浥ʱ����2013��ĩ��������һ��ķ�չ��2014��ĩ�·�����Ҳ��Ϊ0.16���ڣ�����Ϊ0.6���ڡ�����2015�꿪ʼ��ͬҵ�浥�ĵ��·�������������ʼ����ʽ�������ӽ�С�Ļ���Ѹ�����ϴ�Ĵ�����2015��ĩͬҵ�浥�·���0.91���ڣ�����3���ڣ�2016��ĩͬҵ�浥�·���1.4���ڣ�����6.3���ڡ�

������������Է��ļӸܸ˹������ܲ��ɷֵ���ϵ����2014��ĩ��2015�꣬���ʳ��������������У�����2015���п�ʼһֱ��2016���У������ʽ�ɱ����ʲ�������֮������˳�����һ����ȶ������������

���������ʽ�ɱ������������ȶ������ʵ�Ԥ�ڣ����ڻ�����ʼ�����������е�����ռ䣬���м�ͽ������Ļع��ɽ�����2015�꿪ʼһ·�߸ߣ����ڻ�����ʼ���üӸܸ˵ķ�ʽ��������

����ͬʱ�����з������һ��������ڻ������⣬����һ����ծ��Ӫ�Ļ�������˳��˽��лع��Ӹܸˣ����л�����ͨ��������ծ�Խ�һ�������ʲ���ծ���Ӵ�ܸ˼Ӵ������ڴ���������������Ϊ���Ե�����£�ͬҵ��ծ����һЩ����ͨ������ծ�Ӹܸ˵���Ҫץ�֣��������еı��ڱ���ֱ��Ӧ��ͬҵ�浥��ͬҵ���ơ���ͬҵ�浥���ͬҵ����ͬҵ�����˵��Ϊ��������������ǰ֧ȡ���գ���������Ҳ��Ϊȫ�棬��ҵ�����ܼ�ʱ����������Ҫ���в�ͬ���Ͳ�ͬ��ģ�Ĵ浥���������Խ��и��õIJ��䣬��Ͷ���߽Ƕ���˵��ͬҵ�浥Ҳ��Ϊͬҵ���ã�ͬʱҲ����Ϊ��Ѻ�ع���ĺ�MLF����ѺƷ���ܵ���ӭ�������Ʒ��棬���ڸ������������������м����Ų��Ϊ�������ԣ��ڽ����г��ʽ���ɵı����£�ͬҵ�����������٣������������ƹ�ģ���ŵľ���Ҫ��

����

����1.2 �ܸ˷��յIJ���

����ͬҵ��ծ�������ҵ�������ȿ���ֱ�ӽ��мӸܸ�Ͷ�ʻ�ͨ��ί��ܸ�Ͷ�ʣ��������ڱ����Ѿ�������ʲ���ծ��ģ�Ͻ�һ�������˸ܸˣ���Σ�����ͬҵ�浥���гɱ���ͬҵ���Ƹ��ͣ��������˷���ͬҵ�浥�������ӱ��ڵĸ�ծ�أ����ڸ�ծ�ʽ��ֹ���ͬҵ����ģʽ������������ͬʱ��ͬҵ���ƿ����ֽ�����Ӧ��ί������ٴι���ͬҵ�浥������Ƕ��㣬�����ʽ��ת������ʵ�徭�õijɱ���һ��̧����

�����������ʣ������IJ��뷽��������ʵ��ͨ������ͬҵ�ʽ�ʹ�Լ����ʲ���ծ�����ţ��������ṩ�ȶ������ʽ�ı����£��Ƕ��������۹������ʽ��������ʲ����������������Ƕ�ṹ��ÿһ�㽫������һ����������ǣ�һ������������ʧ������Ҳ��Ӿ����֣����ȸܸ˵ĵ��ӽ���ӱ�����������ɣ��������������ijһ���ڵı�����������������ı����м���Ĵ�Ⱦʽ�������Է�����

������ˣ�����Ʊ�Ҫ������ͬҵ�����������м�ܿ��ƺ���������ͬҵ��ծ�ʽ�ع鱾Դ��

����

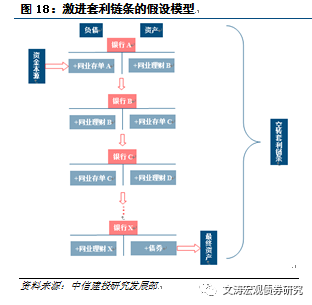

������.�����ͼ������

���������ķ��������ǿ��������ȶ��������ʽ�ɱ��������ռ��Ԥ�ڣ����ڻ����������ֶο���������֮ս����1���Ӹܸˣ���2�������䣬��3������ͨ��ͬҵ��ծ����ծ��ģ����ѭ�����мӸܸ˺������䡣

�������У�ǰ���߱������Ǵ��ʲ��˳����ļӸܸˣ��������ַ�ʽ����ͨ������ծ�˼ӵĸܸˡ�

����2.1 �ʲ��˼Ӹܸ���������Ϊ�õ��淶

�����������Ǵ��ʲ��˿��������ϣ����ڻ����ձ鶼��Ӧ�Լ��ĸܸ��ʺ��ʲ����ڽϵ������������ϣ�����Ҳ����Ӧ����ָ��۲⣬���ܸ��ʣ�Ŀǰ�����ڼ������֮�ڡ�

�������ոܸ���=ծȯ�й���/��ծȯ�й���-���ع��������������ʲ����/���ʲ����ĸ���Ҳ�Ǽ�ܼ���ܸ˵Ŀھ������㣺���м�ծ�иܸ�����2015��12�´ﵽ��ֵ1.15��2016��������������1.10��ˮƽ���²���������3�����м�ܸ���Ϊ1.12���������ܸ�����2015������ֵ1.56�����������У�2016�걣����1.30���²���������2�½������ܸ���Ϊ1.31������������ʹ��¹�������жԸܸ��ʵ�Ҫ���Թ�ļ��˽ļ��Ʒ�ĸ�ծ���������ʲ�/���ʲ����ֱ��趨Ϊ140%��200%����˵�ǰ���м�ͽ������ܸ����Ƿ������µļ��Ҫ��ġ�

����

����2.2 ����������ծ�ĸܸ�������;

���������ǿ���ͬҵ�浥�ȸ�ծ��ģ��δ���������ƣ����ڼ�ܵ�����֮�ذ����˸�ծ�˸ܸ˵����ƣ�����ͬҵ�浥��ͬҵ�������������ļ�ܡ�

������ȥ���°��꿪ʼ��������ȥ�ܸ˵���ͼ�£��ʽ�ɱ�����������̧��������ȥ��ĩͬҵ�浥-ͬҵ���Ƶ������ռ������г��ָ�ֵ����ʾ�����ռ����ʧ��

���������ʱ��ͬҵ�浥������ȴ��û���������½����ر��ǽ������ͬҵ�浥������������2016��ĩͬҵ�浥����6.3���ڣ���������3���Ѵ�7.8���ڣ��̶�3���´�������1.57���ڣ����ͬʱ����2-3��ծȯ�����ʲ������е�����£����Ʋ�Ʒ������ȴ��Ȼ�����߸ߣ���ʾ���Ƹ�ծ�˵Ľ���̬�ơ�

����

����2.2.1 ͬҵ�浥��ͬҵ�����������µ�ԭ���������������е�������

������ծ�ɱ����ʲ��������Ѿ����ң����������ڴ������и�ծ�����Ƴɱ�����ʴ������ԭ����ʲô�أ�

��������һ������Ҫ��ԭ�������е��²��ò���������������ծ����

����������˵��ͨ���������ж�����ͬҵ�浥����ĸ�ծ�ʽ����˳�����ͬҵ���ƣ������ڴ���������ͬҵ�浥���ں��ڸ�ծ�ʽ��ģ�����ǰ��Ͷ�ʵı����ʲ���ģ��˵������һ��ȱ�ڣ�����Ҫ��������ͬҵ�浥ֱ���ʲ����ڣ�Ҳ��ͨ���������ж�����ͬҵ�浥����ĸ�ծ�ʽ����ί��ģ���ȥ���°��꽨�ֵ�ί�ǰ���ֽϴ����Ժܶ���С������˵���ѳ��ܣ��������ѡ��������ծ֧��ί�⡣ͬ����ͬҵ������Ϊ��Ӧ�������ʿ��ǣ�Ҳ����Ӧ����������������ͬҵ�����е��ʲ������ߣ��DZ��ʲ�������3-5�꣬��Ƿȱ�����ԡ�

�������ǿ���������ǣ�����������Ӧ�ʲ�����ί����������£���Ȼ��ծ�ɱ���������Ҳ����������ͬʱ����ͬҵ�������õ��ʲ���������˱�ͬҵ�浥������������ͬҵ�浥��Ϊͬҵ������Ӧ���ں��������������������½���ͬҵ���ƾ�ȱ������Ӧ���ֵĸ�ծ֧�ţ�Ҳ�����˸�ծȱ�ڣ���������ø������ƺͶԹ������ֲ���������Ʋ�Ʒ������ȫ��������

����2.2.2 �������ĸ�ծ�ܸ�������̵Ĺ۲�

������ô��������������ծ�ܸ˵��������������ܸ�������������ָ���أ��������ѡ�

������Ϊͬҵ�浥������һ����Ʒ�����ʽ�������������һһ��Ӧ�ʲ���Ͷ������˵�������з���ͬҵ�浥���õ����ʽ�������б��ڸ�ծ���е��ʽ𣬺�һ������ʵ��ͬ����һ���û����Ӧ��Ͷ�����ƣ���˼�ʹ���Ҳ��������綨����Щ��ͬҵ�浥�ĸ�ծ�ʽ��Լ���Щ�ʽ�������ʲô����������ί�⡢ͬҵ���Ƶ�Ͷ�ʻ�ծȯ��Ͷ�ʡ��������Ҳ�Ͳ���ȥ������Ƕ�ȥ������ڼ��Ҫ���������Ƕ��

����������һ���Ƕ��ǣ����ǿ��Դ�ʱ����ȥ��ʲôʱ�����������ܹ����⡣

������ȥ�������κ�ʱ��������������ص�ί��Ͷ�����⣬ͬҵ�浥������Ҫ������Ͷ�ʵ�ͬҵ�����ʲ��ĵ��ڶ����������Ӷ�����ģ�������ǿ��Կ���Щ��Ϊ�����ʲ���ͬҵ�����ں�ʱ���ڡ����ǿ��Դ��°�ͬ���ͬҵ�����������ֵ�ʱ����Ϊ��������������ʼ��ʱ�䣬����������խ������ʧ��ʱ����Ϊ���з������һ������������ͬҵ�浥��ʱ�䡣��ô���ݱ���ͼ2��ͼ10����ʱ�㼴2016���10-11�£���ʱ���е�ͬҵ�浥�����������Ͷ�������1���ڵ����ƣ���ô2017���10-11��1����ͬҵ���Ƶ��ڣ�������ͬҵ�浥����û������ѹ���ˣ���ͬҵ�浥�������������Ѳ���������������������ͼ�ijɷ��ˣ�����Ǽ����Ҫ���Ƶij�Ч�ˡ�

������Ȼ������ͬҵ�����п��ܲ��ִ��ڸ������������Խϲ���ʲ�������ͬҵ�浥����ѹ��������ͬҵ������������ѹ������������⣬����һЩ���еĵ��з�����ʾ������ͬҵ�������ľ���ֵ������̫����������Ͷ�ʷDZ��ʲ��������Ϊ35%���䲻�ų��г���ģ���ô���Ƚϼ�����50%���㣬ͬҵ�����зDZ��ʲ��ľ���ֵ������2-3�������£���һЩ���д������۴�ͬҵ��ծָ�껹�ǷDZ���ĽǶ���˵������һ���ռ䣬��˺��������ʲ�Ҳ�ܹ�ͨ�������м���Ų�����ķ�ʽ���е���������������һЩ����Ҳ��ʾ�Ѿ������˽�Ϊ������������ʲ�Ӧ��ͬҵ����������ѹ����

��������һ�ַ�ʽ�ǿ��ԴӸ�ծ����ȥ����

����ͬҵ��ծ���ȶ��Ը߲���ǿ���������Է��գ�ͬҵ�浥��ǰû������ͬҵ��ծ��������Ӧ�����ʻع�ͬҵҵ��Դ����������գ���˼�ܱ���Ӧ�Ƕ������ծ�ṹ�����⣬�����·��ļ���ļ���Ҳ��ʼ������������ͬҵ�浥���ͬҵ��ծռ�ܸ�ծ����������Ӧ��������Ž����̨��Ӧ��ϸ��涨����ͬҵ�浥��ͬҵ��ծռ�ܸ�ծ�����Ĺ涨����ô�������ǿ��ԴӸ����еĸ�ծ�ṹ����������Ƿ��Ѿ������ܡ�������������2016���б����걨��¶�����ݿ����ַ�����ҵ���Ϻ����������п�����Ҫ������

����

����2.3 �����ͼ������

����2.3.1 ����������籩���漰��ͬҵ�����������

�������ڵ�������籩����ҵ�ڳ�Ϊ7�����ƣ������ܼ����ļ��·��Լ���ܼ�����������˶����е�����ȡ����ļ���˵�����ߵ����ư�������������������ҵ����ʵ�徭����Ч��ָ��������������2017��4�ţ��� �����ڼ��п�չ����ҵ�г��������ι�����֪ͨ���������2017��5�ţ������й�������������ҵ���շ��ع�����ָ�������������z2017�{6�ţ������й�����������ʵ�ֲ���̰ܶ��������Ч�ܵ�֪ͨ��������z2017�{7�ţ��������ڿ�չ����ҵ��Υ����Υ�桢Υ�¡���Ϊר������������֪ͨ��(����췢��2017��45�� ����������ҵ���ڻ����������������ת����������������ר����������Ҫ�㡷�������z2017�{46�ţ��������ڿ�չ����ҵ���������¡��������ס����������������շѡ�ר������������֪ͨ��������췢�z2017�{53�ţ���

�������У����ͬҵ��ծ��ͬҵ���������ļ�������С���

�������ȣ�������������ļ����漰��

�����������������

������һ����ܼ��ָ������

����1��������÷���ָ�꣺(5)�Ƿ����ͬҵ�����ʽ����ռ�ȸ�ծ�ܶ������֮һ�������

����4�����������ָ�꣺��9���Ƿ���ڱ�����Ӫ�ʽ��������Ʋ�Ʒ����

����������ת����

�������������ơ���ת��

������1���Ƿ�����������ʽ������Ʋ�Ʒ������

������2���Ƿ���ڷ�����������ί���ʽ��һ���Ӹܸˡ��Ӿ��ڡ��ӷ��յ�����

������3���Ƿ���������ʽ�Ϊ�����������ṩ֧�ֵ������

������4���Ƿ��������ͬҵ���ƹ�����ͬҵ�浥����

������5���������������ʽ�ί���ģ����Ҫָ����ȯ�̡����ա��������С��ڻ��ȸ���������е��ʲ������ƻ����Լ����������ͷ����������Ĺ�ģ�������������Ҫ���ṹ��

�����ġ�ͬҵ����ת��

����1.ͬҵ�ʽ��ת��

������1���Ƿ����ͨ��ͬҵ��š������ع��ȷ�ʽ����ͬҵ�ʽ𣬶Խ�Ͷ�����Ʋ�Ʒ���ʹܼƻ��ȣ��Ŵ�ܸˡ�ȡ���������

������2���Ƿ����ͨ��ͬҵͶ�ʵ������䵱�����ʽ������ͨ������ȡ���ã������е����ն������ε��������й�˾��չ�ķ��չ������λ���������������������г��⣩��

������3���Ƿ����ͨ��ͬҵ�Ƶ��������ʲ���ծ��ģ���ټ��ʱ����ڸǷ��յ�����

����2.ͬҵ�浥��ת��

�����Ƿ�ͨ����������ͬҵ�浥������ͨ���Է��Թ���ͬҵ�浥�����ȷ�ʽ������ͬҵ����Ͷ�ʡ�ί��Ͷ�ʡ�ծ��Ͷ�ʣ����������䣬�Ӿ������Է����������ӳ��ʽ�������ʹ���ʽ��ת��������ʵ���顣��

������Σ����IJ�������ļ����漰��

������ ��������������

������һ������ͬҵҵ��

����1. ͬҵͶ��ҵ����

������1���Ƿ���ض�Ŀ������Ͷ��ʵʩ�˴������������ʲ����Ƿ���ڶ��Ƕ�����Դ��������ʲ��������

������2���Ƿ�������ϸ�ķ��������ʽ�Ͷ��Ϲ�����飻

������3���Ƿ���ʵ��������ʽԭ������Ͷ�ʻ����ʲ������ʣ��������ʱ��Ͳ�����

������4���Ƿ���Ļ����ʲ������Ӧ����ծ���˵�ͳһ���Ź����ͼ��жȼ����

����3. ���ָ��ִ�з���

������1��ͬҵ���ҵ�������Ƿ����꣬����ͬҵ����ҵ�������Ƿ�һ�꣬ҵ���ں��Ƿ�չ�ڣ�

������2��������ҵ���жԵ�һ���ڻ������˵IJ���������ͬҵ����ͬҵ�ڳ��ʽ𣬿۳�����Ȩ��Ϊ����ʲ���ľ���Ƿ�����һ���ʱ���50%��

������3��������ҵ���������е�ͬҵ�浥����ͬҵ�ڳ��ʽ����Ƿ�����һ���ʱ���50%��

������4����ҵ����ͬҵ�����ʽ�����Ƿ���ծ�ܶ������֮һ��

������5��������ҵ���з��е�ͬҵ�浥����ͬҵ�����ʽ����Ƿ����и�ծ�ܶ������֮һ��

������������������ҵ��

����2. Ͷ����������

����2.2 ����������Ϊ

�����Ƿ�������Ʋ�ƷͶ�ʱ��л����з��е����Ʋ�Ʒ����Ϊ��

�����Ƿ���ڱ������Ʋ�Ʒ֮������ף�������������Ϊ��

�����Ƿ���ڴ��������ʽ����ڱ�����Ӫҵ�����Ϊ��

�����Ƿ���ڱ��������ʽ����з��е����Ʋ�Ʒ����Ϊ��

�����Ƿ���ڱ����Ŵ��ʽ�Ϊ�������Ʋ�Ʒ�ṩ���ʺ͵�������Ϊ��

����2.3 ����Ͷ�ʺ�������

������1���Ƿ����ί�зǽ��ڻ�����Ϊ����Ͷ�ʺ��������������ʽ����Ͷ�ʹ������������Ʋ�ƷͶ�ʷǽ��ڻ������еIJ�Ʒ�����Σ�

������2���Ƿ������Ͷ�ʺ�������ʵʩ�����ƹ����������˺�����������ͳ������ڹ�������Ϣ��¶�����˳����ơ���

����7���ģ�

����������ǿ�����ֳ����ֳ����

���������������ֳ��������ԡ���������ͬҵ��������ȸߡ�ͬҵ�浥���ٿ������ҵ���ڻ�����Ҫ�ص�������������������Թ�����Ч�ԡ�����ͬҵͶ��ҵ��ռ�ȸߵĻ�����Ҫ�ص����Ƿ���ʵ���������Ƿ������Ღ�����ʱ�����

����4���ģ�

����������ǿ���ص�������Լ������������ҵ�ع����ʵ�徭�ñ�Դ

������ʮ�ˣ��ž�Υ��Υ����Ϊ���г�������Ҫ��ʵ�Բ��Ծ����뷽���ࡢ�ṹ���ӡ����������������ʽ���ʵ����Ľ���ҵ��ȷ��������Դ����ʵ�徭�á���

����6���ģ�

�������������������Է���������ϵ�����������Է��չܿ�����

�������壩��ǿ���ռ�⡣����ҵ���ڻ���Ҫ���������Է��������ܹ�����ͬҵҵ��Ͷ��ҵ���й�ҵ������ҵ������������Է��ռ�ⷶΧ���ƶ��������������������������߶��ص��֧���������ֺ�ҵ������Ĺ�עǿ�ȣ���ȡ��Ч��ʩ���Ͷ�ͬҵ�浥��ͬҵ���ʵ������ȡ�

������������ǿ�ص�����ܿء�������ܻ���Ҫ�����ʽ���Դ���������Դ��䡢����������ռ�ȸߵ�����ҵ���ڻ�����ʵ�С�һ��һ����������������ͬҵ�浥���ٽϿ졢ͬҵ�浥ռͬҵ��ծ�����ϸߵ����У���������ͬҵ�浥��ͬҵ���ʹ�ģ��

�������ˣ�����Ӧ����������������ҵ���ڻ���Ҫ��ǿ��ծ�ȶ��Թ�����ȷ����ծ�����ʶȡ���Դ�ȶ����ṹ��Ԫ������ƥ�䣻���������Է���Ӧ��Ԥ�������ڿ�չ�����Է���ѹ�����ԣ���ǿ�����еı��湵ͨ�����á���ʱ�����Ա������ȹ��ߣ���������������

�����ġ�����ͬҵҵ��ǿ�������ҵ��ܿ�

������ʮ��������ҵ������������ҵ���ڻ���Ҫ����ͬҵҵ���ڲ������ܹ���ȷ��ҵ���ӳ̶�����չ���������ƥ�䣬������չ�������ҵ��ͬҵҵ��Ӧ������ҵ���ڻ����ܲ�ͳһ�����������������ƶ�ͳһ�ĺ���������������ƷͶ��Ŀ¼���Ͻ��벻��������Χ�ڵĻ�����չ�������Ͻ���չͶ��Ŀ¼֮���ҵ��

������ʮ�ģ���ʵ������������ҵ���ڻ���Ҫ�����������ҵ����̨�ˣ�ȷ����ҵ���ģ��ҵ��Ʒ�֡������ʲ����ʡ�����״�����ʱ��Ͳ����������Ϣ���¿�չ��ͬҵͶ��ҵ�ý��ж��Ƕ�ף�Ҫ���ݻ����ʲ����ʣ�ȷ�������գ��������ʱ��Ͳ�����

������ʮ�壩�����������ա�����ҵ���ڻ���Ӧȫ���Ų����ͬҵҵ�Զ��ܹ������ӳ̶ȸߵ�ҵ��Ҫ�ƶ����ļƻ����Է��ոߵ�ͬҵͶ��ҵ��Ҫ�ƶ�Ӧ�Բ��Ժ��˳�ʱ�����

������ʮ�����ϲ�Υ����Ϊ��������ܻ���Ҫ�ص���ͬҵҵ����Ƕ�ס��ض�Ŀ������Ͷ��δ�ϸ��������ʲ���δ������ծ��������ͳһ���źͼ��жȷ��չܿء��ʱ��������������⡣

�����塢�淶�������ƺʹ���ҵ��ǿ���������߱���

������ʮ�ߣ���ǿ��������ҵ����չܿء�����ҵ���ڻ���Ӧ��ȷ��ÿֻ���Ʋ�Ʒ����Ͷ���ʲ����Ӧ�����������������������ˡ��������㣻���ÿ�չ�������ۡ���������������䡢���붨�۵��ʽ������ҵ��ȷ����Ӫҵ�������ҵ������룻���������Ʋ�Ʒ֮�䡢���Ʋ�Ʒ�ͻ�֮������Ʋ�Ʒ�ͻ�����������֮������������͡���

����2.3.2 ������籩��ͬҵ��ծ��ͬҵ������������������˼·

���������ϼ���ļ����������¼���������

����1����һ����ʵ���μ���ļ����в������ݲ������¹涨�����ǻ��������涨�ϵļ�������ǣ���ͬҵ��ծ������ͬҵ���������������Ǵ˴���Խ�����������Ľ��µļ�����ݣ������������·��Ķ������ļ��ж������˶�ͬҵǶ�ס�����������������ĭ��ͬ�漰ͬҵ����ͨ��ί������Ӹܸ��Լ�ͬҵǶ���й�ܼ��ָ��û�д��ķ��պ����⣬�����˼�ܶ�ͬҵҵ���������Ϊ�������Ǵ˴μ���е��ص㡣��ˣ����۴ӽ��µļ���ᷨ���ǴӼ�����ӵij̶ȣ��������˴˴�ͬҵ��ծ��ͬҵ�浥-ͬҵ����-ί������������ܵ�����ǽ�Ϊ���ʺ�ȷ���ġ�

����2���˴μ�ܶ�ͬҵ��ծ��ͬҵ��������������̬�����ʣ�������ļ��л��Ǵ����������δ��ȷ���塢�д����͵ĵط������磺

�������Ƿ���ڷ�����������ί���ʽ��һ���Ӹܸˡ��Ӿ��ڡ��ӷ��յ�������ôʲô������Ϊ��һ���Ӹܸˡ��Ӿ��ڡ��ӷ����أ��Ӷ�����ӣ�

�������Ƿ����ί�зǽ��ڻ�����Ϊ����Ͷ�ʺ��������������ʽ����Ͷ�ʹ������������Ʋ�ƷͶ�ʷǽ��ڻ������еIJ�Ʒ�����Ρ�������ί����һ���ձ�����������������������̫��ί��Ҳ�����Ҫ�ԣ�����Ե�ί���ѡ��������ǿ�Ĺ�����ί��Ͷ�ʶ�������˵Ҳ�Ǹ��ý���Ͷ�ʷ��յ�һ��;�������ʲô����ί�������ʲô����ί�ⲻ������Ҫ��ܿ��ƣ�Ҳ��Ҫ��һ���ļ����ȷ��

�������Ƿ���������ʽ�Ϊ�����������ṩ֧�ֵ���������������Ҫ��ȷ��������������ҵ����Ϊ�����������ṩ֧�֣�

�������Ƿ�ͨ����������ͬҵ�浥������ͨ���Է��Թ���ͬҵ�浥�����ȷ�ʽ������ͬҵ����Ͷ�ʡ�ί��Ͷ�ʡ�ծ��Ͷ�ʣ����������䣬�Ӿ������Է����������ӳ��ʽ�������ʹ���ʽ��ת��������ʵ���顱�����е�ȷͨ��ͬҵ��ծ�����˱��ڸ�ծ��ģ�������ڵĸ�ծ��������Ӧ��ͬҵ����Ͷ�ʡ�ί��Ͷ�ʺ�ծ��Ͷ�ʣ���������ȴû�취˵����ͬҵ�浥������ͬҵ����Ͷ�ʡ�ί��Ͷ�ʺ�ծ��Ͷ�ʣ���ˣ�����������ᷨҲ���д������ƺ���ȷ�ġ�

����3��ǰ�ڣ����Ƕ�MPA���˵ĵ����оͷ��֣����ڹ����Ŵ����˹�ʽ�е����̶�Tֵȡ��������ʹ����м�ֻܷ���ũ�����յ���ȡ��Tֵ��֪ͨ������һ�ҹ����к�һ�ҳ�����Ҳ��û�нӵ���Ӧ֪ͨ������ʾ��ܻ��ڲ�ͬ���кͲ�ͬ�������ڲ������ڱ��ε���Υ�桢�������ȼ���ļ���Ҳ���������ݣ���������������ܲ��ź������Ӧ��ϻ����Բ顢��ܶ�������ܼ����ճ�������յ����⣬�������Եļ�������һ��һ�ߣ����ٻ����ϸ��������𡱡�

������ˣ�������Ϊ���ڵļ�ܼ���ļ����Ȼ���һ����ƫ�������Ե��ļ���һЩΥ������Դ�ȷ�綨����˼�ܿ��ܻ�ͨ��ǰ�ڵļ������е��Բ鱨�����������ȷ��ϸ�����ϸ����Ƕ����д���ҵ���ģ������������˲��ֿ��ǵĽ�������⣬һЩҵ����Ȼ�������ڼ�ܶ�����Υ����Ϊ���϶��ʹ����Ŀھ������н�ǿ�����۵����ԣ�����Ҳ��ȷ��ѭһ��һ�ߵ�˼·���ر�����������ϵͳ��Ҫ�Խ�ǿ�����ܹ�ͨЭ��Ӧ�ǽ�Ϊ��ֵġ�

����4����������ͬҵҵ���Ȼ���ȡ�����ļ�ܺͿ��ƣ����Ƕ��ڴ�����ͬҵҵ��ܵ�����˼·�ǽ�Ϊ�����ģ�6��������ר�ŵ�Ҫ��������ҵ���ڻ���Ӧȫ���Ų����ͬҵҵ�Զ��ܹ������ӳ̶ȸߵ�ҵ��Ҫ�ƶ����ļƻ����Է��ոߵ�ͬҵͶ��ҵ��Ҫ�ƶ�Ӧ�Բ��Ժ��˳�ʱ�����������ζ�ţ�������ͬҵ����������Ӧ���ġ�������ijһ��ʱ��һ���еķ�ʽ��

����5��������ܿ���ͬҵҵ��ķ��գ�����Ҫ��ŵ����ĸ�����ͬҵ��ծ��ģ����ᵼ�����д��ڸ�ծ�ṹ�����ȶ��ķ��գ������ͬҵ�����еļӸܸ˺�������ķ��գ�������ͬҵ������ʵ��������⣬������ͬҵǶ������ܼ��û�и��ݵײ��ʲ������Ღ��ռ���ʱ������⡣��ˣ��Ӽ�ܽǶ���˵����Ȼ��ͨ�����Ƹܸˡ������䡢����ͬҵǶ�ײ������������ȡ���ʵͬҵ�����Լ���������ͬҵ��ծ�������������Ϸ��ա�

������.���з��켰��ծ��Ӱ��

����3.1 ͬҵ��ծ�ع鱾Դ��ӹ���ɣ�ί������������ȷ

�������ݵ��У����жԼ���ļ�ѧϰ����������������е�ҵ��ֳ����ࣺ��1����ǰ�������������ȷ�綨���Ҳ������ģ����б�ʾ����е�����������������2��һЩ�ܽ��͵�ͨ��ҵ����˵����ܵģ����Լ���������3����ǰ������ġ��������ǡ�������û���͡���ҵ������Ҳ������ʵ�ʵ���������Щ������������Υ��߶ȵ�ȷ�綨ϸ���̨����ʵ���ƽ���ͬʱ������Щҵ���ܻ��漰�ܴ���г����գ���ܿ���Ҳû�취�е����Σ�������Щҵ�����ȷ�DZȽ��ѵġ�

������������˵��������Ǹ��ּ�ܺͼ���һ�ꡣ��ܵ����ݲ���Ҫ����Ϊ��Ȼ�Ƕ����飬�ܶ���֮ǰҲ�Ϳ�ʼ�ˣ��������ա����÷��յȶ����漰������½����չ�������ǣ����ּ�ܼ�������̬�Ⱥ���Ҫ�����˼���ļ����Ǹ�������һ�����ı��������ϱ��ľͲ��Ϲ棬���δ��ֻҪ��ܿڷ�û�䣬���м��Ͷ��ᰴ���������ִ�С�����������£����оͻ����������������Լ���ļ�����ȷ����˼�涨����ҵ��Ͳ��������ˡ�

�����������2.3.2�����еĵ�2�������һЩҵ�����ڵļ�ܳ߶Ȼ���û��һ����ȷ�Ĺ涨�����û��ʵ�ʵ���������ͬҵ��ծ��ͬҵ�����ļ�ܣ��������������ʵ�һ��������Ȼ��ܻ�δ��ȷ�������ͬҵ�浥���ͬҵ��ծ���ޣ��������Ѿ�������Ӧ�ļ����˼��������ͬҵ��ծ���й�������˰����е�ҵ����࣬ͬҵ��ծ��ͬҵ����ҵ��������Ի�����һ�ࡣ

������ˣ�δ�����л�����������һ���滮������������ͬ����ͬҵ��ծռ�ܸ�ծ����֮һ�ı����Ͽ�������һЩͬҵ��ծ��������б�Ȼ���������ͬҵ��ծ�����ί��������

����3.2 ͬҵ��ծ��ͬҵ�����������ƴ�����ծ��Ӱ��

����3.2.1

������ͬҵ��ծ�ܸ˳�����������ʲ�����ѹ��

������ͬҵ��ծ�ܸ˳���Ĺ����У�һЩ�ʲ������о�������ѹ������ط��գ�������˵��

����1.��������Ӫͨ��ͬҵ�浥����ծ����ί�����������⡪��

���������ϣ���Ӫί�������һ�������ѹ���������ܲ�����ȫ����ء����ȣ�������������ʵ���ϴ浥�DZ��ڸ�ծ��һ�����ʽ𣬲��ܶ�ӦͶ��ֻ��˵���ڸ�ծ�н���ί�⣬������˵���浥��Ӧί�⡣�����������С���ж�ί�⸡�����ֵij������������ޣ�������ѡ��ǰһ��ʱ��ȫ����أ������ܻ���ѡ��ƽ������Լ�������أ����Դ������������������������Ӫί��ȫ��������������

�������Ӹ������˵����������������ͬҵ�浥���й������������ͬҵ��ծ�����������Ҫ���ƣ���ô�⽫û�����ѡ��������ͬҵ�浥�ؽ�ή������ί���ʲ�������Ҳ����أ���˴Ӹ���������˵������һЩ��Ϊ���е�ʱ����ص������

�����ܵĿ���ί����ز�����һ��ʱ���ϵ�ͳһ���е���Ϊ���������ƽ����ɢ��أ�������Ҳ����ȫ����أ���Ჿ����أ�ί�����ѹ������������һЩͬҵ��ծ��ָ�곬������С�

����2.��������Ӫͨ��ͬҵ�浥����ծͶ��ͬҵ�������������⡪��

��������ǰ��������Ӫ���õ�ͬҵ�����ʲ��ĵ��ڣ�ͬҵ�浥������ѹ�����������ᣬ����ͬҵ���ƽ���ɥʧ�ⲿ��ͬҵ�浥�ʽ��֧�֣����ֳ���ծȱ�ڣ�ͬҵ���Ƶ���Ҳû�취��άϵ����ˣ�ͬҵ������û�е��ڵ��ʲ����������Ӧ���ã������Ժõ�ծȯҲ���������ѹ�����������Բ��õ�һЩ�ʲ����ܻ������Ų���������ʣ�´��ò��˵IJ��֣��Ϳ�����Ҫͨ��һ����������ƽ��в����ֲ������һ����������Ƶ�������ͬҵ�浥�����½����Կ��ܻ���һ��ʱ���������̣�����������ⲿ���ʲ������������½���

����3.������������һ�����ʲ��˵�ѹ��������ͬ�������������ί�����غ�ͬҵ���Ƶ�������ί���ͬҵ���������õ���Ӧ�ʲ���������ѹ������һ��ί����ص����ʲ��۸��һ���µ����п����в�������Ҳ����뿳�ֶ��飬�Ӷ��мӾ������Է��յĿ��ܡ�

����3.2.2 ����º�ȥ�ܸ˵���ʷ���飬��ܳ����ɢƽ��������������dz�ʱ���ծ�в�������

����Ŀǰ�������Ͽ������е����Ľ���Ǹ��в����ҳʷֻ��ġ����������ܵĵ����У��ڽ��ڵ�ͬҵ�������̬���£������г��ֳ��˱Ƚϲ�һ�µ���Ϊ����Щ������Ȼͬҵ��ծռ�Ƚϸߣ���Ӫ��ȷ��һЩί�����أ�������������Ӫ�����Ʋ��Ŷ��Ƚϴ��ݣ���û�д�������Ӫ��ʾ����֯ѧϰ����Ϊ���������Ʋ������ʾ�Լ�����������ԣ���мҴ����ʹܲ��ű�ʾ���ڵ�ί������Ǹ���ҵ������������������������Ϊ���Ը�Ϊ��Ԫ��ί�������ܻ��ǻ����ģ�����һ���棬���е�����Ҳ֤ʵ����ȷ��С������Ϊ�������ָ���������Ӧ��أ�����һ�Ҵ���Ҳ����˲���ί�⣬���ô������ί���ԭ����ȷ��������ָ�겢û��̫���ѹ������ͬҵҲ�²��������������ϵ�ԭ�����ֲ���ͷֻ��Ľ��࣬��Ҫ���ǺͲ��ֹ���綨�����������ȷ����ʵ�ʵ������Լ���ܼ��ھ��ʹ��������ڸ����������п��ܳ��ֲ����ԭ���йء�

�����������н�����켰�ֻ�����Ϊ����ܸ�����ʱ�䳤���Լ��Դ���ҵ��������˼·�ۺϷ�������ܳ��Ӧ��Ϊ��ɢ��ƽ�������ر��ܶԱȽϸ������Դ�����һЩҵ�����������ϻ��ϡ��������ڲ����ķ�ʽȥ�ܸˣ���ô�ʲ�������ѹ�������ϻ��Ǹ�����ʻ�������в�ͬ��ͬ���ͬҵ���Ƶĵ������½���ؽ�Ϊƽ�������֣�ʹ�÷���������Σ���ķ��ս��͡�

������ˣ������2013�꣬���μ�ܴ����ĵ���Ӧ�����ܳ��ֻ����ͷ�������ЧӦ����ɲο�2010�����ź�����ܵ���ʷ���顣

����2008��ס�2009�����������ʼ��ȡһϵ�л����������ߺͿ��ɵĻ������ߣ������Ŵ���2010�꿪ʼ�˺�۵��أ����������Ŵ���ͬʱ�ط�����ƽ̨�����ز���ҵ������һʣ�����������Ŵ�Ͷ�ŵ�����������ʼͨ������;��ʹ�Ŵ��ʲ��ӱ���ת�����⣬ͻ�Ƽ���Ŵ����ƣ������ʱ����ĺͲ���ѹ�����������Ŵ��ʲ���Ͷ�ſռ䡢ͻ�Ƽ��Ͷ��ͻ�ȡ�������档������ֹ�ܼ�ܡ�����������ϵ���ա�ͬʱ���Һ�۵��غͻ�������Ч����ҵ��ķ�չ����2008-2011�������䣬��ܲ��Ŷԡ����ź�����ҵ�������Σ�Ҳ���·������ļ���������������ġ���2008��83���ġ�2009��113���ġ�2009��111���ġ�2010��72�š�2010��102�š�2011��7���ġ�2011��148���ġ�

�����ܽ���˵�����Ҫ��ԭ�ȿ�չ���ź������б����Ŵ��ʲ������ģ�����Ҫ�������ʲ�ת����ڣ�����Ӧ���Ღ����ռ���ʱ���������磺2011��7����Ҫ����2011���ǰ���������ƺ���ҵ������ʲ�ת����ڣ�����ҵ����Ӧ����2011��1��31��ǰ����������ʡ���ɳ����������ʲ�ת���ƻ���2011��148����Ҫ���������ƺ����������Ӧ������ÿ������25���ı�������ѹ����2011�����ڵ��ڵĿ���Ȼ���ڲ��ٰ����ȼ�������ʲ��ͼ��Ღ������2012���Ժ��ڵĴ�2011����ÿ����25%��������ʲ��ͼ��Ღ�����������ļ���£�2010�����ź���ҵ��7�µ״���ͻ��2.08���ڣ���2010��ĩ���ź�����ģ�½�Ϊ1.66���ڣ���2010��ĩ��ʼ���ź�����Ʒ���ռ�ȴӸߵ������½���

�����ͱ��ͼƻ���ѹ���ʲ��Ľ���ȶԱ��������뵱�µļ�ܷ籩��һ������֮����ͬʱ�����ź����ļ�ܶԴ�������ҵ����������Ŵ��ʲ�����˻ر�Ҫ�Ӷ������е��ʱ�������ϴ�ѹ�������������������ʱ�������Ҫ�������£��ͻ��������ʲ����ù�ģ��������ЧӦ����Ӧ���ʲ����۵�����Ҳ���г������Լ�ծ�в���ѹ����

�����ӵ�ʱ��ʵ���г�������������ܵ�ȷ��ǰ��һ��ʱ���ڴ������ʽ����ʺ�ծȯ�г��IJ�������2010��ĩ���û�δ�����½����Ƶ�����£���ծ�������ر��Ƕ����Ĺ�ծ�����������������������˺��ڣ��������ź���������������У�����2011���°��꾭�ó����������ƺ�ծȯ�������ֳ����������С�

����������������ôμ�ܽ�Ϊ�º͵�ȥ�ܸ��Լ��ܸ������ʱ���Ϊ��ԣ�йء����ȣ����ܸôμ�ܴ�̬����Ҳ�ǽ�Ϊ�����ģ����Ӵ�ʩ��Ҳ��û����һ���еķ�ʽ��������������������ѹ���ͼ���ռ�ã�����ʹҵ������Ӧ���յõ�����Ч���ƣ�Ҳ�����ڴ������Ե������Է����¼����ڻ�������ܸ˵ļ���£����ź������ռ�ȳ��ֳ������½���̬�ƣ���2010�������ź������ռ�ȴ�64.02%�ĸߵ㿪ʼ��2013�����½���20%���ң���˴�ʱ����˵�ǻ�������3�꣬���������������г�Ӱ�챻��ɢ�ˡ�

������Ա��ֳ���ʱ��Ҳ���ܽϳ���ȥ�ܸ˼����һ�����������ڽϳ��ĵ���ʱ������ּ���������������ʱ�������11�£�������������أ��ر��Ǿ��û������һЩ�仯�����г�����ֲ��ĵIJ������տ�ʼ����ȥ�ܸ���Ļͬʱ���Ӿ������ݸ���ծȯ�����ʻ���ֳ����ϵ�ѹ�����������ս���Ͻ���ȡ�����ϼ�ܺ;������ƵIJ��Ĺ��̣����°���������Ծ������ݵ�ѹ������ծ�еĵ���ѹ���������Լ����֧��������ǿ��

����

����3.2.3 ͬҵ��ծ�ܸ˳����ı���

������ͬҵ��ծ�ĸܸ���������ʵ�����Ǵ����ʽ�����ͬҵ�浥��ͬҵ���Ƶ���ʽ���ڣ�Դͷ�ĸ�ծ�ʽ�ع������

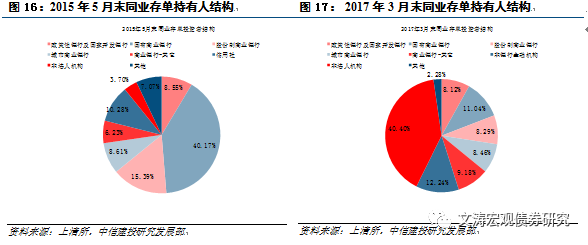

��������������ͬҵ�浥���ڽϸ������ʺͽϵͷ����ܵ��˲���Ͷ���ߵ�����ͬҵ�浥�����˽ṹ�����ı䡣��2015��5�£���������Ͷ�����40.17%��������Թɷ���15.39%�����������ĺ͵���λ�ֱ����������硢������ҵ���к����������У�����ṹ��һ��ʱ������ȶ��������˽���3��ĩ�����ƵȷǷ��˻�����������Ͷ����ռ��40.40%��֤ȯ��˾���д浥����Ҳ�������·������ڻ��������������˵ڶ�λ12.24%������ȥ�ŷֱ��ǹ�������11.04%����ҵ���У�������9.18%��������ҵ����8.46%���ɷ���8.29%������������8.12%�����ֱ仯��Ӧ��ͬҵ�浥��ί�⼰ͬҵ���Ƽ��������

��������û�д˼�����������յ��ʽ���Դ��������տ�ʼ����ʱ��Ͷ���߽ṹ�������������ڹ������кɷ��С�����ӱ�����˵����С���з���ͬҵ�浥�Ӹܸ˾��ǽ������еĸ�ծ�������е�ͬҵ��ծռ���٣�����һ���ת��Ϊ��������ͬҵ��ծ���Ӷ�������������ͬҵ��ծ��ģ�������ģ��

���������Ϲ�����ת����ͬҵ��ծ����ʱ�����ʾ��Ƕ�Ӧͬҵ��ծ��ģ��������������ת�����е�ͬҵ�浥��ͬҵ������ʧ�������ͬҵ��ծ�ʽ�ع鱾Դ�������д��С�

����������Ǿ�����Դ����ͬҵ��ծ�ܸ˳�����Ƿ����ͬҵ��ծή���������ʲ�ή���Ĺؼ�������ʵ�ǻ������������⡣

������ͬҵ��ծ�ܸ˳�������У�ί�⡢ͬҵ���Ƶȿ�����Ҫ����������Ӧ�ʲ������ǣ���ͬҵ��ծ�ܸ˳�����ʽ����ϻع鱾Դ�������������˴����˶���ͬҵ�浥��ͬҵ���ƣ���������ն�Ӧ��ծȯ����ôҲ����һ��ծȯ��ֻ����ǰ�ڿ�������Ƕ���³ɱ���ߵĹ�ϵ���˸���ܸ˺������䣬����ǰί����������õĸܸ��Ѿ����ͣ���˻ع鱾Դ����ʽ����õĸܸ˿������н��͵����Ӧ�����ࡣ��ˣ�ֻҪ�������Ҳ����������ʲ��˵�DZ����������ʵ����һ�£���ô��ͬҵ�浥ή����������ʲ���ȱҲ����Ѱ�ұ�ķ�����ʲ�ȥ�ֲ������������������ή��������£���ծȯ�ʲ���������ܷ��������������ֳ��ľͻ�ʹͬ������������ʽ����תͶծȯ�����⣬�����������ջ��Ƿž��û����������Ҳ������Ҫ������ܵ���˵��ծȯ�ʲ��������ǻع�����档ͬʱ���ͽϳ��Ŀ�ת���������Ľ����������ζ�Ų��ɱ��ĵ���û���ˣ���˵��������ʲ��ijɱ��½������ծ����˵Ҳ�Ǻ��¡�

����

����

��������ʦ��������

����ִҵ֤���ţ�S1440510120015

�������湱���ˣ����|

�������䣺guwei@csc.com.cn

���������ڶ��ĺ�Ϊ���Ž�Ͷ��۹����о��Ŷ������ġ������ĺŲ������Ž�Ͷ֤ȯ��۹����о�����ķ���ƽ̨���������ݾ����������Ž�Ͷ֤ȯ�о���չ������ʽ�������о������Ա�����еĸ��������������˽���ϸ�ı������ݻ��о���Ϣ�������μ����Ž�Ͷ֤ȯ�о���չ�����������档���κ�����£������ĺ��������ݲ������κ��˵�Ͷ�ʽ��飬���Ž�Ͷ֤ȯ������о��Ŷ�Ҳ�����κ���ʹ�ñ����ĺ������κ����������»�������µ���ʧ�е��κ����Ρ������ĺŶ������о����汣��һ�з���Ȩ���������߶Ա����ĺ������������ݣ��������֡���Ƶ����Ƶ�ȣ����и��ơ�ת�صģ���ע���������Ҳ��öԱ����ĺ��������ݽ����κ����ԭ������á�ɾ�ں��ġ�

)

)