可以这么说,99%的牛股都是从新股上市到最后做强做大的(只有1%的股票是借壳上市),虽然这是一句正确的废话,但同样说明从次新股上市初期,挖掘未来长期牛股,理论上是可行的,难点在于寻找牛股基因,就是类似茅台,格力等几十倍牛股的共同特征,到底是什么?

今天就根据十倍牛股的四点特征,选择下周一个看好的长牛次新股品种 :

1、毛利率 :越高越好

2、行业 :越长越好

3、市值 :越低越好

4、扩张 :真实性增长

一季度我也是根据上面的四个特征,参与的二只开板次新股乐心医疗和和胜股份,狙击大肉成功就是按照上面的分析,一个最高收益77%,一个最高收益48%,所以一定要高度重视次新股黎明来临前,开板次新股的黄金坑!

长期以来,次新股作为牛股集中营是毫无疑问的,当中更是跑出不少十倍股。不过,并不是所有的次新股都能长牛,必须具备上面几点特质的次新股,才是能跑出长期大牛。

市场价值博弈的过程,把握其中的投资节奏,大致可以概括为 :

次新股走弱 -- 弱到极致 -- 买入此时开板次新股里面,基本面最好的1-2只 -- 次新股转暖 -- 暖到走强 -- 卖出波段利润后兑现

所以这种合理估值和市场情绪之间的动态变化,带来的就是偏差性投资机会。比如一季度乐心:

所有的牛股都是来自于次新股,这句话没毛病!

因为99%的牛股都是从新股上市到最后做强做大的(只有1%的股票是借壳上市),虽然这是一句正确的废话,但同样说明从次新股上市初期,挖掘未来长期牛股,理论上是可行的,难点在于寻找牛股基因,就是类似茅台,格力等几十倍牛股的共同特征,到底是什么?

长期以来,次新股作为牛股集中营是毫无疑问的,当中更是跑出不少十倍股。不过,并不是所有的次新股都能长牛,到底需要具备哪些特质的次新股,才是能跑出长期大牛呢?

今天我从主营业务和产品、下游应用、商业模式、行业格局、业绩指标、发展战略等几个方面做了系统梳理,综合考虑了公司基本面、成长性、行业前景、竞争优势等关键因素,根据历史统计数据来看,可以从下四方面选股。

一,毛利率

我想说的是,高毛利行业出牛股在历史上是很灵的规律,不信大家看看 :

这里面所有股票自从上市以来都是赚的,神不神 ?

毛利率是毛利占销售收入(或营业收入)的百分比,通俗地讲,毛利率越高的公司越赚钱,一旦某个企业的毛利率超过50%,即意味着相关企业迈过了“暴利”的门槛。

贵州茅台一向是A股公认的“暴利公司”,90%以上的毛利率着实让人羡慕嫉妒恨。然而,除了贵州茅台所属的食品饮料行业外,在医药生物、计算机等行业中,同样不乏这样高毛利的公司。

这里面既有几十倍股的贵州茅台,东方财富,同花顺,首旅酒店,恒生电子,恒瑞医药等等,也有最近几年上市涨几倍的次新股,巴拉巴拉,反正就是牛股集中营。

二、行业

虽然大牛股有一定的偶然因素,但多数牛股都离不开清晰的行业逻辑。所以对于次新股的选择,其所处行业是否符合经济转型背景尤其重要。

未来10年次新股的机会在大消费,医疗保健。

1、大健康产业:10万亿大蛋糕在医疗保健

啊健康产业将成为继IT产业之后的全球“财富第五波”,医疗保健已经成为上至政府、下至百姓普遍关心的话题。2015年,李克强总理在政府报告中提出要大力发展健康产业,并首次提出“健康中国”的概念。有预计认为,“十三五”期间,大健康产业市场规模可达10万亿元。

医疗健康大致可分为医药、医疗服务、医疗器械三大领域。其中在医疗服务领域,未来3-5年一定能够涌现出堪比BAT的公司,从而给投资者带来良好回报。

国内医疗健康领域存在三大投资价值洼地:

1)通过医疗相关数据的互通,解决各个区域之间、医院之间甚至医院各个科室之间的信息不对称;2)当下很火的基因检测概念,因为基因测序数据将成为精准医疗的源头,甚至会改变未来医疗行业的运行秩序;3)能解决医疗资源合理配置的新模式。

2、消费升级:迎来十年黄金机遇

消费升级作为目前一个广为流行的概念,涵盖了旅游、跨境电商、泛娱乐等多个领域。

中国人过去三十年累积了大量财富,除了理财之外,也将会从物质层面的需求转向精神层面的需求。因此至少在未来十年,消费升级均存在巨大的投资机会。

消费升级从表面上来看,是拓展消费行为领域、空间及深度,但从本质上来看,是由于GDP的增长、人均可支配财富的增加,带来了更高的需求。消费升级带来的改变不只是在体现在人们的消费行为上,更在精神层面。

未来国内在旅游、健康、医疗等领域均有很多商业机会,但要想真正创造出成功企业,必须建立起真正有魅力的品牌。这点可以参照一下美日等国家的发展历程,耐克、迪斯尼等公司均是当年在美国的消费升级过程中诞生的成功企业。

而我们股市里面最近十几年走出的超级大牛股,其中大消费板块占比就超过一半,从目前公认的十年十倍(泛指而已,超过十倍股的比比皆是),A股漂亮50指数就有很多大消费 :

三、小市值

统计数据表明,小市值公司往往在较长时期的投资区间里能实现超额收益,例如过去20多年中的十倍股,有70%的市值起步是低于20亿元。

新股上市时,市值普遍偏小,估值折价显著,上涨潜力极大。

从统计数据来看,A股公司上市当日市值在100亿元及以下的占比达92%,市值在50亿元及以下的占比达80%,市值在30亿元及以下的占比达60%;上市一年后,100亿元及以下的公司涨幅为589%, 50亿元及以下的公司涨幅为657%,30亿元及以下的公司涨幅近 800%。

四、股本扩张潜力

长期看股本扩张潜力同样能够带来显著的超额收益,关键在于还必须配套高成长和业绩真实性。

具体到选股逻辑:

1、选出具备较强高送转预期的公司,股本、每股资本公积、股价是最主要的筛选指标;

2、股本高送转已然成为每年财报季必炒题材,而业绩真实增长才是真正长牛的核心;

相信今年大家对于股本扩张+业绩增长的重要性,应该有更深的认识了,主要来自于政策高压态势(641强力打压),让今年很多假借高送转名义,行减持目的,那些伪增长公司献出了原形。

而对于前期关注的乐心医疗这种高增长,高成长的公司,高送转只是锦上添花可以关注。

今天就根据以上四点,选择下周一个看好的长牛次新股品种 : 透景生命

1、毛利率 :越高越好

2、行业 :越长越好

3、市值 :越低越好

4、扩张 :真实性增长

上海透景生命科技股份有限公司成立于2003年,公司专业从事高端体外诊断试剂产品研发、生产和推广。透景科技立足于自主创新,构建了高通量流式荧光杂交技术平台、高通量流式免疫荧光技术平台、多重荧光PCR技术平台、化学发光免疫分析技术平台等多个技术平台。

各平台互为补充,各有所长:

1)高通量流式荧光技术平台

具有一次检测多种指标、并行检测通量高、检测速度快等显著优势,可以广泛应用于多指标联检产品的开发;

2)化学发光技术平台

具有灵敏度高、特异性强、线性范围宽、自动化程度高等优势,适用于单指标免疫诊断的开发;

3)多重荧光PCR平台主要用于分子产品的开发

透景科技在肿瘤检测、宫颈癌筛查、男性不育和优生优育等多个领域推出了众多系列化创新性产品,已成为国内乃至国际上肿瘤标志物和HPV检测领域中检测项目齐全、技术领先的公司。

透景科技已累计获得50余项医疗器械注册证书,产品涉及肿瘤标志物、宫颈癌筛查、男性不育、优生优育、肿瘤质控品等。

一、毛利率

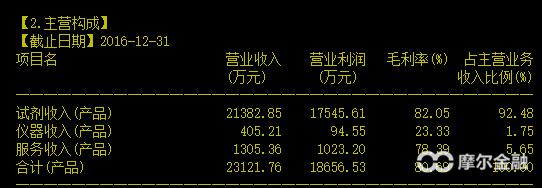

2014-2016年,公司营收分别为1.18亿、1.69亿、2.31亿,增速分别为53.8%、43.3%、36.5%,公司前几年规模太小,增速比较快,随着规模扩大增速大幅下滑,净利润分别为3600万、6578万、9777万,增速分别为59.5%、82.7%、48.6%,均高于净利润不少。主要是公司的净利率不断提升所致。

分项目看,公司的免疫试剂收入大幅提升是业绩高增长的主要原因,过去2年增速分别为56%、43%,超过整体增速。诚如公司所言,公司是目前国内乃至国际上肿瘤标志物临床检测领域产品最齐全的公司之一,可以与外资品牌罗氏、雅培等竞争(国内企业在该领域起步较晚,没有敌手),进口替代效果明显。

利润率方面,公司的毛利率稳定在81%左右,净利率过去三年分别为30.5%、38.8%、42.3%,提升非常明显,主要是费用率持续改善,公司的销售费用增速略低于营收增速,但是管理费用在15年不增长,16年增速24%,远低于营收增速。

这家公司毛利率总体超过80%,是A股上市公司里面为数不多的稀缺标的,值得关注。

二、行业 :越长越好

公司专注于肿瘤全病程的监测和辅助诊断,经过多年发展已经形成了两大系列产品――肿瘤标志物系列以及HPV核酸分型检测系列。

在免疫诊断领域,公司专注于肿瘤标志物临床检测解决方案的开发应用。公司应用高通量流式荧光技术平台和化学发光免疫分析技术平台,已开发了20种肿瘤标志物的临床检测产品,是目前国内乃至国际上肿瘤标志物临床检测领域产品最齐全的公司之一。在分子诊断领域,公司重点布局宫颈癌筛查、优生优育、个性化用药等领域临床检测产品的开发。

癌症的早期检测对于提高癌症患者生存率具有重大意义。肿瘤标志物的检测能比CT、核磁共振等物理检查手段更早地发现肿瘤,为临床治疗赢得宝贵时间。

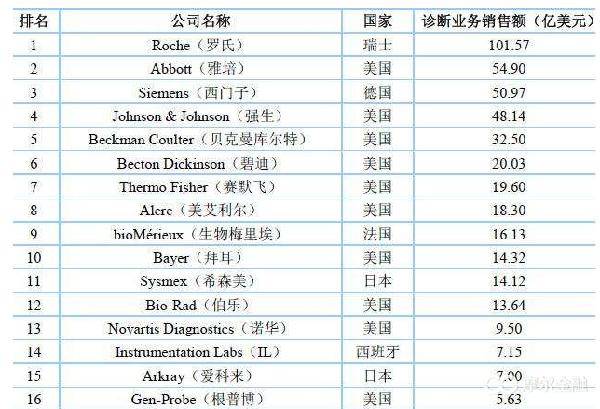

公司在肿瘤检测领域具有良好的品牌效应,市场竞争力强。已开发20种肿瘤标志物检测产品及对应的质控品和校准品,是国内乃至国际上肿瘤标志物临床检测产品最齐全的公司之一,主要竞争对手为外资品牌,如罗氏、雅培等,国内企业在该领域起步较晚,规模普遍较小,主要市场参与者为深圳新产业、安图生物等公司;

公司HPV系列产品的主要竞争对手为国内企业,如凯普生物、亚能生物等。国内体外诊断行业主要企业还包括科华生物、达安基因、利德曼、艾德生物、九强生物、迈克生物、中生北控、美康生物等企业。三、市值 :越低越好

【股本结构属于小特新,实际流通股本1500万,总市值才30亿左右】

单位(万股) 2017-04-21 2016-12-31 2015-12-31 2014-12-31

───────────────────────────────────── 总股本 6000.00 4500.00 4500.00 4500.00 有限售条件股份 4500.00 4500.00 4500.00 4500.00 国有法人股 300.00 300.00 300.00 300.00 其他内资持股 3571.40 3571.40 3571.40 3571.40 境内法人股 2105.80 2105.80 2105.80 2105.80 境内自然人股 1465.60 1465.60 1465.60 1465.60 外资持股 628.60 628.60 628.60 628.60 境外法人股 628.60 628.60 628.60 628.60 无限售条件股份 1500.00 - - - 流通A股 1500.00 - - - 实际流通A股 1500.00 - - -────────────────────────────────────四、扩张 :真实性增长

此次上市公司预计募集6.1亿,分别用于:

营销与服务网络建设项目24014.58万、体外诊断医疗器械产业化项目研发能力提升项目11786.21万、体外诊断医疗器械产业化项目生产能力提升项目19191.32万、其他与主营业务相关的营运资金项目6000万。

公司在IVD行业中主攻免疫和分子诊断,虽然这两个行业增速不算很高,但公司在细分的肿瘤标志物临床检测及HPV核酸分型检测拥有核心竞争力,特别是前者,公司拥有与外资大企业竞争的能力,进口替代的市场很大。

公司业绩因此也保持高增长,整理利润率非常高,现金流良好,是值得长期关注的标的,而且公司专注的领域和男女生育有关,这也是最近几年一直在上升的案例,未来成长性非常好。

最终结论 :

所以从十倍牛股的四点特征,该股属于长牛次新股品种,后期若有大市间接影响提前开板机会,逢低吸纳机会难得,这里先做一个系统性分析,让大家记住分析长牛股的方法 :

1、毛利率 :越高越好

2、行业 :越长越好

3、市值 :越低越好

4、扩张 :真实性增长

)

)