Chart of the Month

月度观点&中长期视角

月度观点

我们此前多次提示二季度需要重视金融监管,近期已得到验证。3月投资、消费、工业和GDP数据均大超市场预期,背后有四点值得关注:一是工业品价格推高了名义投资的读数,而1季度月实际投资仅增长4.5%,创出新低;二是GDP环比季调仅增长1.3%,同比6.9%的读数主要由基数效应所推高;三是消费成为GDP的主要拉动项,汽车汽油和地产相关消费是重要贡献,能否持续仍待观察;四是工业生产超预期,但产销率下滑,被动补库存可能已开启。名义和实际的背离,同比与环比的背离,使得市场对宏观经济的预期进一步分化。我们维持原有判断:今年是转型之年,新周期启动可能只是一叶障目,主要矛盾不在总量而在结构,聚焦产业整合和消费升级。

中长期视角

短期变化没有改变中长期判断:

全球经济

发达国家货币宽松到头,全球利率面临上行压力。发达国家政策开始转向“财政+贸易保护”――“祸水东引”;美国施压下中国汇率难贬,这将制约中国的货币政策;

国内经济

旺季来临之前,补库存将延续,但基建、地产、汽车的拉动缺乏持续性。通胀、去杠杆、外部压力,导致货币政策放松空间被压缩。2017年经济整体或呈现“前高后低”。但纠结总量问题是“一叶障目”,结构才是核心矛盾。

正文内容

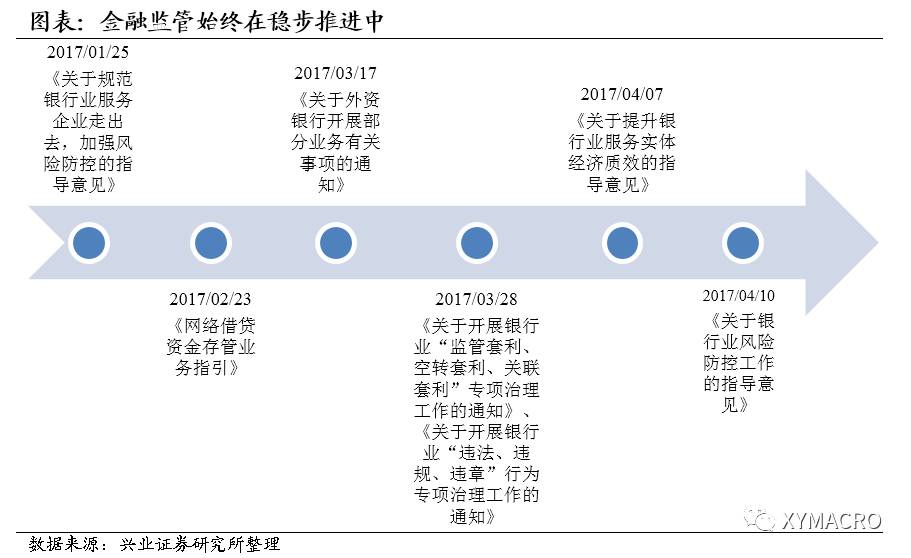

1)自去年我们提出金融监管是主线以来,金融监管一直未缺席。银监会本轮监管的落脚点指向委外、同业。监管趋严的背景下,市场波动率上升是大概率;

2)为什么我们应该开始关注消费?当一个经济体完成初始资本积累后,消费的重要性会上升;而全球化放缓+中国投资降速背景下,消费或逐渐主导中国经济的波动。消费升级向何处去?偏服务,重品质+轻价格;

3)3月CPI回升幅度不及预期,食品是主要拖累。多种迹象指向PPI同比高点已过,主动补库存或已接近尾声;

4)3月出口超预期改善,可能受益于外需支撑+临时性因素和基数扰动。随着国内库存水平逐渐回升,供给端弹性增大,商品价格涨幅近期开始出现持续放缓。受此影响,3月商品进口需求明显回落;

5)3月新增贷款继续小幅回落,但居民部门新增贷款则达到历史新高。企业融资有从表内转表外的迹象,或受银行MPA考核和监管趋严影响;

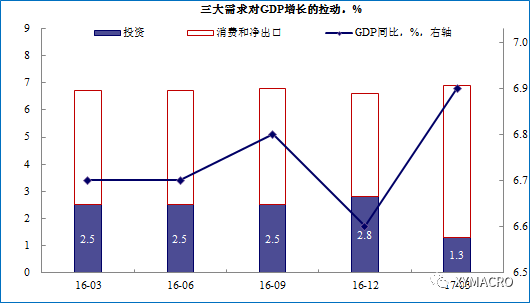

6)一季度GDP同比超预期,但主要是基数效应推动。值得关注的是:固定资产投资实际同比仅4.5%,同时新开工仍较低;消费是一季度GDP增长的主要拉动,但其中增长较多的是汽车和地产相关消费,持续性存疑;工业生产超预期增长,但产销率下降,或逐渐进入被动补库存阶段。

国内宏观

再议本轮金融监管

自去年我们提出金融监管是主线以来,金融监管一直未缺席。4月10日银监会发布的6号文是银监会首次提出“新开展的同业投资业务不得进行多层嵌套”,在同业业务上要“做实穿透管理”。过去几年,实体经济增速下滑,然而金融机构仍在快速扩展,金融体系内部链条变长、复杂化是本轮监管层最担心的风险。银监会6号文明确指出要对同业业务“控制业务增量”、“消化存量风险”,可以看到,委外、同业是本轮监管的落脚点。监管导致流动性风险上升,对实体经济也会产生影响。2季度经济基本面可能已非市场的核心矛盾,市场主要矛盾可能将转向长期经济增长的预期,叠加金融监管,市场的波动率上升是大概率事件。

忘掉总量,聚焦结构!今年经济总量并不是市场的主线,二季度将确认经济顶部。二季度需要重视金融监管,央行+银监会同时发力的影响不容小觑。

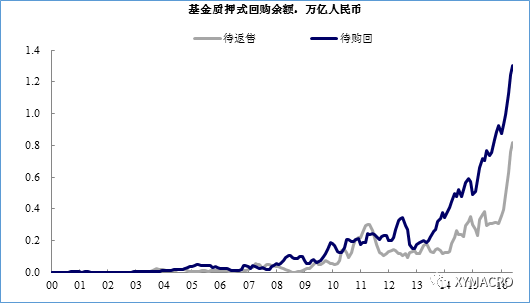

图 一季度基金成为资金的中介

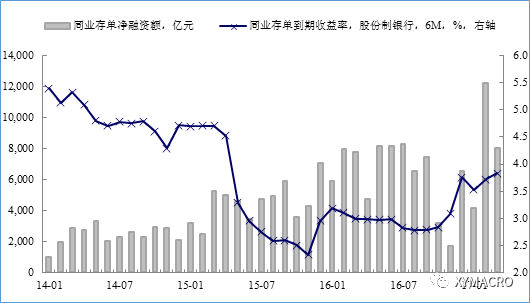

图 同业飙升,这与监管层解决“嵌套”意愿相悖

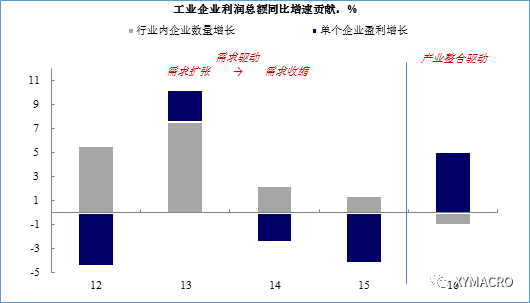

消费:从量变到质变(新周期?障目的一叶之二)

为什么我们应该开始关注消费?从历史经验来看,当一个经济体完成初始资本积累后,消费的重要性会逐步上升。而当前全球化放缓的背景下,中国投资增速也在下降,消费的重要性有所提升。预计未来消费或逐渐主导中国经济的波动。

如何判断消费的驱动力和未来发展方向?从中长期逻辑出发,我国居民收入水平已提升,尤其是一线城市的收入接近中等发达国家水平,居民觉得“自己富”消费意愿会相应提升。就短期催化剂来看,需求侧――二孩全面放开,二孩父母的消费意愿较强;供给侧――城镇化后人口密度提高带来的规模效应,意味着商品和服务提供的成本较低。而高房价对消费的挤出效应可能低于直观感受。消费升级向何处去?以国际经验来看,消费往往会沿着“必需消费品→耐用消费品→服务”的方向推进,我国已走过前两个阶段,未来服务消费将占比越来越高。随着收入、财富的增长,居民对于生活品质的要求也开始上升,“重品质、轻价格”将成为消费的关键词。

消费升级带来的影响。消费对经济的影响开始上升;内陆枢纽城市的重要性上升;储蓄率下降,直接融资占比上升,ABS加速发展;金融体系“交易风险”需求上升,刺激CDS等衍生品发展;长期而言,储蓄转向消费过程中,金融“安全垫”会变薄。

图 当前经济核心矛盾之一在于:分饼、赢家通吃

图 资本市场定价的“价值化”

主动补库存或已近尾声(3月通胀数据简评)

3月CPI回升幅度不及预期,食品价格下行是主要拖累。食品价格环比下行受今年天气较暖影响,主要蔬菜出产地批发价格大幅下跌;猪肉价格环比下降可能是受到节日效应消退的影响。

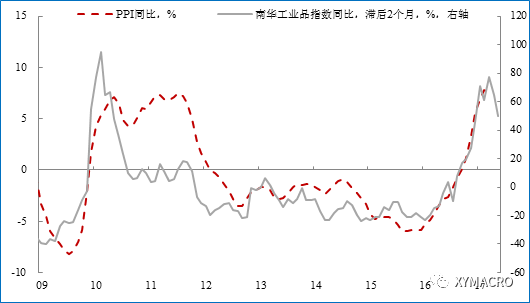

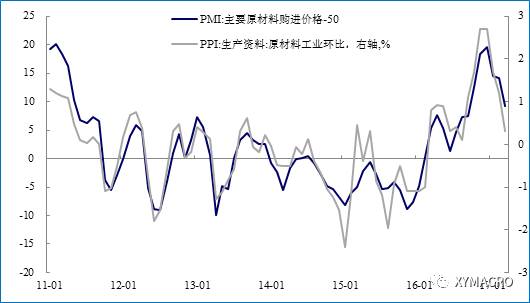

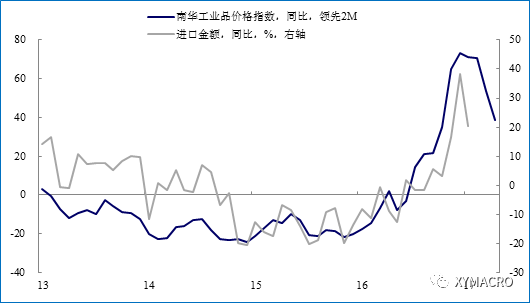

3月PPI同比相对2月下降0.2%,基本确认2月是年内高点;环比增速连续3个月出现回落,主要受到两方面影响:1)终端需求略显疲弱,部分行业如钢铁和汽车行业库存回升,主动补库存可能已近尾声;2)监管层对上游过快涨价调控措施的持续作用下,前期涨价过快的上游品种价格向中游传导的压力缓解。领先于PPI的南华工业品价格同比近期从高位持续回落、3月PMI原材料库存分项弱于2月以及上游煤炭等行业限产放松等信号显示PPI同比增速可能继续回落,主动补库存或也已经接近尾声。

图 南华同比回落,暗示未来几个月PPI同比可能继续趋势性回落

图 PMI原材料库存回落,或暗示主动补库存接近尾声

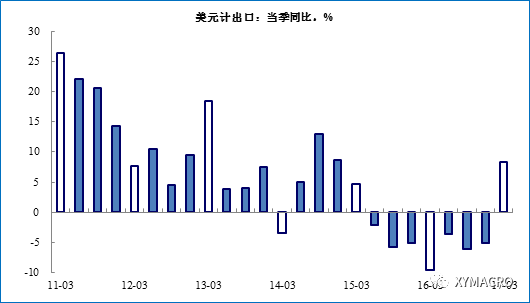

出口短期过山车,中期有压力(3月进出口数据简评)

2017年3月美元计出口同比从2月的-1.3%大幅回升至16.4%,进口同比从38.1%放缓至20.3%,扭转了2月逆差的格局。3月出口超预期改善,可能受益于:1)外需对出口仍有一定支撑;2)临时性因素和去年低基数或有较大扰动,未来的持续性仍需观察。去年以来,受国内商品涨价和中上游企业库存回补的促进,大宗商品出现了量价齐升的格局;而随着国内库存水平逐渐回升,供给端弹性增大,商品价格涨幅近期开始出现持续放缓。受此影响,3月商品进口需求明显回落。考虑到PPI增速逐渐回落和国内主动补库存或已近尾声,进口需求短期可能持续放缓。而近期以来,美国对中国削减贸易顺差的诉求和外部施压不断上升以及美国居民收入增速逐渐放缓,可能导致我国出口面临的外部压力逐渐增大。

图 1季度出口或受临时因素和低基数扰动较大

图 进口需求增速或将继续放缓

融资表内转表外,监管或仍将趋紧(3月金融数据简评)

3月新增贷款继续小幅回落,但居民部门新增贷款则达到历史新高。这其中居民短期贷款新增3443亿元创出新高,而居民户中长期新增贷款也仍处于高位(4503亿元)。中长期贷款维持高位可能仍然受前期累积的按揭贷款滞后发放的影响较大,但短期贷款大幅攀升背后是否与居民通过消费贷加杠杆买房有关值得密切关注。

企业融资有从表内转表外的迹象,或受银行MPA考核和监管趋严影响。3月新增社融中,表外融资则出现大幅上升,其中主要是信托贷款上升推动。企业融资从表内贷款转向表外信托的特征明显,我们认为这可能是在MPA考核和金融监管趋严背景下,银行压缩表内企业贷款规模,从而使得企业融资诉求被迫转向表外的结果。而考虑到信托贷款的成本相对较高,融资需求可能主要来自于地产、政府平台等利率敏感度较低的部门。

图 表外融资规模上升,信托贷款推动明显

图 银行业调查显示企业的贷款需求仍然较强

经济“前高”确认以后的关注点(1季度宏观数据简评)

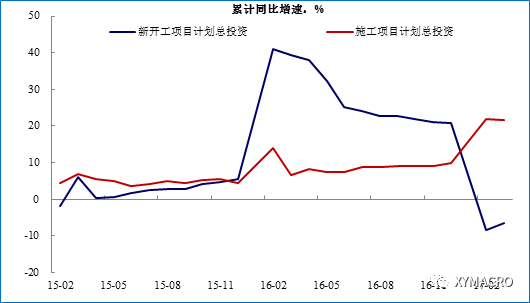

2017年一季度GDP同比6.9%,固定资产投资同比9.2%,工业增加值同比7.6%,社会消费品零售同比10.9%,我们认为以下几点值得密切关注。GDP同比6.9%,但环比仅1.3%,同比超预期主要是基数效应推动(2016年二到四季度环比季调1.9%、1.8%、1.7%)。名义变量超预期程度高于实际变量,如一季度名义投资改善,但实际投资当季同比仅4.5%,为历史最低值。虽然年初投资存量项目较多,但新开工仍然较低,存量项目投资的惯性在逐渐被消耗。

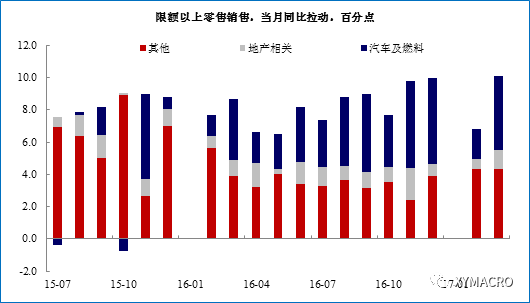

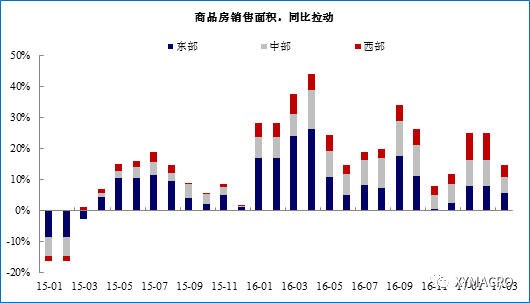

由于投资实际增速较低,消费成为一季度经济增长核心贡献,但拉动大量来自于房地产相关行业,后续取决于房地产惯性。3月社会消费品零售同比10.9%,较2月出现明显回升。从限额以上商品零售情况来看,消费增速回升主要受汽车和地产相关消费改善的支撑:限额以上零售同比增速上升3.3个百分点(从2月的6.8%升至3月的10.1%),其中汽车和地产相关消费分别贡献了其中约2.8个百分点和0.5个百分点,而其他消费改善幅度有限。

工业生产超预期,但产销率下降,或逐渐进入被动补库存阶段。分行业来看,3月相对1-2月出现改善幅度最大的依次是钢铁、有色和采矿,说明3月工业的超预期改善可能主要仍是传统行业拉动;而汽车下降幅度最大,购置税减免优惠幅度减小对汽车行业的生产已开始产生影响。

图 新开工项目增速仍低

图 地产和汽车是3月消费的主要拉动项

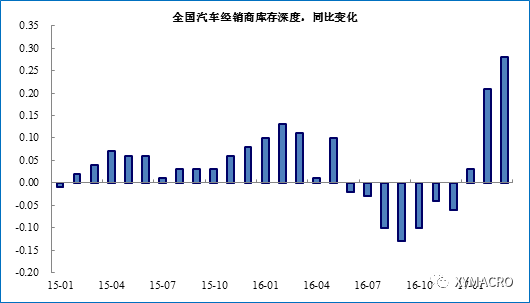

图 汽车库存同比上升

图 西部商品房销售面积大幅下滑

相关报告

近期国内相关报告

2017/4/17:经济“前高”确认以后的关注点(1季度宏观数据点评)

2017/4/14: 融资表内转表外,监管或仍将趋紧(3月金融数据点评)

2017/4/13:出口:短期过山车,中期有压力(3月进出口数据点评)

2017/4/12:PPI:主动补库存或已近尾声(3月通胀点评)

中长期观点

2017/04/18:消费:从量变到质变――《新周期?障目的一叶》系列之二

2017/03/23:当波动在靠近――《宏观大类资产配置手册》系列·第三期

2017/03/13:新周期?障目的一叶(春季策略电话会议纪要宏观部分)

2017/03/12:新周期?障目的一叶(2017年春季宏观报告)

2017/01/04:潮水退去―2017年固收年会会议纪要(宏观部分)

2016/12/05:当“前高后低”遇上“祸水东引”――2017年中国经济年报

2016/12/04:2017年全球资产配置!策略会圆桌论坛纪要

)

)