本报告导读:

公司业绩显著好于行业平均,经纪业务份额稳步抬升,投行业务爆发增长,收入结构持续优化,资管打造全产品链。大股东东方资产股改完成,业务协同进入新篇章。

投资要点

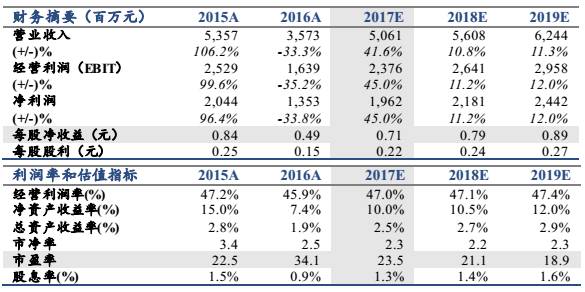

维持“增持”评级,维持目标价28.05元/股。公司2016年实现营收/归母净利润35.73/13.53亿元,同比-33.37%/-33.83%,业绩符合预期。截至2016年底,公司归母净资产183.18亿,较2015年底上升34.78%。考虑到两市日均交易额下滑的影响,下调公司2017-2019年EPS为0.71/0.79/0.89元(调整前17/18年EPS为0.82/1.12元),维持目标价28.05元/股,增持。

投行业务爆发增长,收入结构持续优化。①公司16年股基市场份额1.14%,同比+0.1%,综合佣金率万3.7(2016Q3万3.6),公司大力推进“网上+网下”发展模式,加快从传统通道向财富管理及投融资中介转型,经纪业务竞争力有望进一步提升。②16年是公司投行业务爆发的一年,投行收入占比从15年11%大幅提升至22%,股票主承家数行业排名上升28名。截至最新公司在会IPO排队项目6家行业排名第25,处在辅导备案阶段27家行业排名第15,在审再融资项目15家行业排名第8,后续公司投行业绩将持续加速释放。③公司16年资管规模同比增长50%,其中集合资管规模增长30.07%,下一步公司将继续借助大股东全金融产业链优势,打造资管全产品链。

16年公司与大股东东方资产开展各项协同业务累计规模超过1000亿,协同业务预计总收入同比增长243.77%。东方资产股改完成,公司下一步将继续围绕“大投行、大资管、大销售”发展方向,加大与大股东在投行、资管、投资等领域的业务协同,发展空间非常广阔。

风险提示:股市大幅下跌带来业绩和估值的双重下降;行业监管加强。

)

)