文:申万宏源宏观 李慧勇、邱涤凡

结论或者投资建议:

历史上流动性的季节性波动十分常见,主要表现为月末、季末和节假日前的短期资金面趋紧。以2010年至2016年为例,我们统计发现,每月下旬R007波动中枢较其他时间高约38个BP,而如果恰巧也是季末或者节假日前的话则高出更多,达到65个BP。从各月来看,春节当月以及各季度最后一个月资金价格中枢抬升较为明显,其中又以春节当月、6月和12月压力尤为巨大。从波动性来看,月度资金价格的波动基本和中枢的季节性表现一致,在春节当月和年中、年末往往剧烈波动,其波动性显著高于其他月份。

2016年之前,流动性呈季节性波动的主要原因在于三个方面。第一,银行存贷比考核。第二,存款准备金时点法考核。第三,节假日现金需求增加。此外,我国财政存款的上缴与投放也具有极强的季节性特征。每季度末月财政存款的投放会对季末流动性紧张将形成对冲,但总体效果有限,主要是因为财政存款的上缴和投放对商业银行准备金的影响并不对称。

随着银行考核结束和节后现金回流,资金面的季节性紧张一般在“跨季”结束后就会逐渐回归常态,资金价格会回到此前的均衡水平,但极端情况下流动性剧烈波动也有可能引发风险。为防止风险扩大,央行往往会通过降准、逆回购、MLF、SLF、SLO等调控工具熨平流动性季节性波动,表现为货币投放一定程度上也具有季节性特征,一般在春节前、年中、国庆前和年末明显增加。

理论上而言,在监管的新常态下,商业银行月末季末“冲时点”的动机和能力应该大幅降低,流动性管理将更加稳健,短期资金面将更加平滑,然而实际情况并非如此。从年度对比来看,以波动性衡量的流动性季节性特征在2014年和2015年确实一度逐渐收窄,但自2016年以来再次出现扩大,2017年一季度已显著高于2011和2013年钱荒时的程度。

流动性的季节性波动并未如预期中的消失或收窄,近两年反而出现逐年加剧的现象,我们认为主要原因在四个方面。第一,在资本外流和货币政策收紧的背景下,资金面更易受到冲击。第二,央行投放流动性的主要手段由降准转向公开市场操作。第三,MPA考核趋严加剧流动性季节性和结构性紧张。第四,监管趋严导致商业银行杠杆和期限错配风险暴露。

在今年在货币政策趋紧、金融“去杠杆、防风险”、外汇占款趋势性下行的大背景下,MPA考核和节假日等因素的冲击将造成较大影响,流动性的季节性波动或将成为常态。季末和节假日前资金面压力上升的情况预计仍将频繁出现,尤其是6月和12月,应谨慎提防季节性波动可能引发的流动性风险

正文

1 季节性资金面波动的表现和原因

今年3月中旬开始,银行间流动性显著趋紧,短期资金价格大幅波动。其中,3月15日至21日,银行间7天回购利率从2.93%快速攀升208个BP至5.01%,创下近三年新高。隔夜、14天和28天等其他期限回购利率,以及银行同业拆借和交易所质押回购等其他短期资金价格也都出现明显上行。资金面极度紧张导致银行间市场部分机构甚至出现违约。3月下旬后,资金压力有所缓解,截至月底R007回落至3.42%,但仍显著高于今年前两个月价格中枢。

3月资金面波动和去年12月至今年2月元旦、春节双节期间出现的情况如出一辙,都是季节性因素,如MPA考核、节假日、银行缴准,叠加短期事件冲击,如光大转债打新、国海证券萝卜章事件,以及美联储加息加剧资本外流等多种因素共同导致的。看似复杂,但其实根本原因还是在于金融去杠杆和流动性紧平衡背景下,资金面更加脆弱和敏感,更易受短期冲击影响而出现大幅波动,其中季末和节假日是常见的冲击来源,表现为流动性的季节性波动。

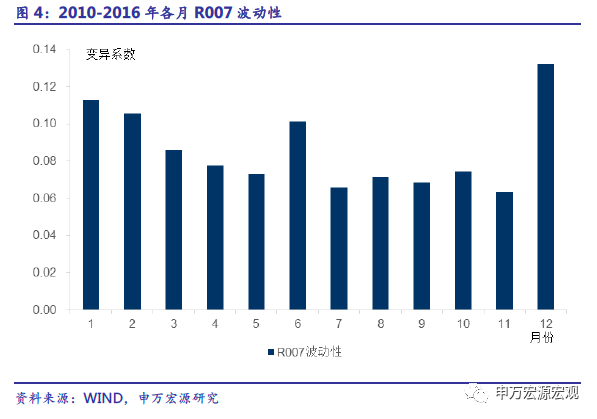

历史上流动性的季节性波动十分常见,主要表现为月末、季末和节假日前的短期资金面趋紧。以2010年至2016年为例,我们统计发现,每月下旬R007波动中枢较其他时间高约38个BP,而如果恰巧也是季末或者节假日前的话则高出更多,达到65个BP。从各月来看,春节当月以及各季度最后一个月资金价格中枢抬升较为明显,其中又以春节当月、6月和12月压力尤为巨大。

由于资金面趋紧后,央行往往会出手释放流动性来进行平滑,所以有时资金成本呈现先扬后抑走势,例如今年3月就是如此,这种情况下资金价格中枢变化可能并不明显,但波动巨大,因此考察其离散系数也是一个不错的选择。从数据来看,2010年至2016年月度资金价格的波动基本和中枢的季节性表现一致,在春节当月和年中、年末往往剧烈波动,其波动性显著高于其他月份。

2016年之前,流动性呈季节性波动的主要原因在于三个方面:

第一,银行存贷比考核。在存贷比硬性约束下,商业银行会在月末和季末出现“冲时点”行为,即在临近考核时点时加大揽储力度,通过增加自身存款规模使存贷比等考核指标达标。尤其是在重要考核时点,如季末、年中和年末,商业银行普遍“冲时点”的结果就是存款增量在这些月份呈明显的季节性脉冲,银行间拆借市场压力增加,短期资金面趋紧,资金成本上升。

第二,存款准备金时点法考核。央行按旬来考核商业银行的存款准备金余额与存款基数之比是否达到法定存款准备金率,每月5、15、25日是银行补缴或调整准备金规模的时点。商业银行在缴准日集中缴准会对流动性造成扰动,尤其是在资金面本就紧张的情况下,将会放大资金面的波动。

值得一提的是,准备金考核从时点法转为平均法后,鉴于每日存准率有1%的缓冲区间,只需要考核期内平均值能达标即可,理论上给予了商业银行更大的流动性管理自主性,有助于平滑短期波动。然而,在考核期前期“透支”的准备金必须在后期从市场融入更多资金来保证平均余额达标,这反而加大了后期市场资金面的压力,因此在某些极端情况下平均法考核仍然有可能加剧流动性紧张。

第三,节假日现金需求增加。居民在每年节假日期间尤其是长假期间的现金持有意愿增强,流通中现金数量往往明显增加。MO规模变动会显著影响银行的准备金水平,一般而言在每年春节当月和9月、12月M0环比均会大增,导致流动性在节前趋紧,而节后大量现金将会回流银行又会推动M0在春节次月和10月环比下降。从历史上来看,春节对资金面的扰动最为显著,其次是元旦,而国庆的影响相对较小。

此外,我国财政存款的上缴与投放也具有极强的季节性特征。一般而言每年的1、4、5、7、10月是财政存款的积累期,而3、6、9、12月财政存款的投放期。每季度末月财政存款的投放会对季末流动性紧张将形成对冲,但总体效果有限,主要是因为财政存款的上缴和投放对商业银行准备金的影响并不对称。根据我国的税收制度,财政存款需要全额上缴至国库,因此财政存款的上缴直接造成银行可用资金同等规模下降。但财政存款划拨并不会直接变成商业银行的可用资金,而是进入专用账户,依据财政计划而逐渐投放。因此,对于短期流动性而言,财政存款上缴的影响立竿见影,而财政存款投放对于资金面压力的缓解则需要更多时间。

随着银行考核结束和节后现金回流,资金面的季节性紧张一般在“跨季”结束后就会逐渐回归常态,资金价格会回到此前的均衡水平,但极端情况下流动性剧烈波动也有可能引发风险。为防止风险扩大,央行往往会通过降准、逆回购、MLF、SLF、SLO等调控工具熨平流动性季节性波动,表现为货币投放一定程度上也具有季节性特征,一般在春节前、年中、国庆前和年末明显增加。

2 四大因素或导致今年流动性季节性波动加剧

近年来央行对商业银行和流动性的监管发生了重要变化。2014年推出存款偏离度考核,2015年相继取消了存贷比考核,同时将存款准备金考核由时点法转为平均法,2016年以来推出了MPA框架并不断完善。

理论上而言,在监管的新常态下,商业银行月末季末“冲时点”的动机和能力应该大幅降低,流动性管理将更加稳健,短期资金面将更加平滑,然而实际情况并非如此。从年度对比来看,以波动性衡量的流动性季节性特征在2014年和2015年确实一度逐渐收窄,但自2016年以来再次出现扩大,2017年一季度已显著高于2011和2013年钱荒时的程度。流动性的季节性波动并未如预期中的消失或收窄,近两年反而出现逐年加剧的现象,我们认为主要原因在四个方面。

第一,在资本外流和货币政策收紧的背景下,资金面更易受到冲击。一方面,近两年随着美联储货币政策收紧以及人民币贬值,外汇占款出现趋势性下行,资本外流加剧,境内流动性被动收紧压力上升。另一方面,随着国内经济保持稳定,物价回升尤其是PPI快速冲高,货币政策重心转向去杠杆和防风险,自2016年二季度开始边际收紧,同时金融监管开始趋严。在内外双重压力下,短期资金面总体维持紧平衡,资金价格中枢也在央行引导下持续上行,流动性对于短期冲击更加脆弱和敏感。

第二,央行投放流动性的主要手段由降准转向公开市场操作。相比降准,以逆回购和MLF为代表的公开市场操作期限较短且需要不断滚动,这种特征也对短期资金面造成了一定扰动,尤其是在央行有意施压金融机构去杠杆的背景下。例如今年春节前央行通过逆回购、TLF等方式缓解流动性紧张,造成节后出现逾2万亿流动性到期需要回笼,短期资金价格居高不下,一直持续到2月下旬才逐渐回落,季节性紧张的结束时间较以往延后。

除了结束延后,开始提前也是当前的新变化。经历了去年底今年初的剧烈波动后,市场对季末或节前流动性趋紧、央行干预程度有限已形成一致预期,众多机构选择提前应对,导致流动性趋紧开始的时间较往年提前5-10天,其影响往往在中旬就开始显现(图9),这也使得财政存款投放对冲资金紧张的效果相应减弱。财政存款一般在划拨月的25号后投放,因此流动性开始趋紧和财政存款投放之间的几天往往成为流动性压力最大的时期。开始提前、结束延后使当前流动性的季节性紧张持续时间更久,影响更大,一般所认为的利率走廊上限SLF利率去年底以来也多次被突破。

第三,MPA考核趋严加剧流动性季节性和结构性紧张。2017年一季度银行面临表外理财纳入广义信贷后的首次大考,从前期央行将几家银行剔除出公开市场一级交易商名单来看,今年的MPA考核央行开始“动真格”。前期广义信贷扩张较快的银行,尤其是部分农商行和城商行,在临近考核时点时将面临较大压力。此时,延后贷款投放、压缩非银拆出、压缩票据债券等资产成为这些银行控制广义信贷的主要途径,商业银行自顾不暇的结果是加剧短期资金面的结构性紧张,非银机构和部分中小银行在季末的资金拆入能力遭到严重挤压。

第四,监管趋严导致商业银行杠杆和期限错配风险暴露。今年来对商业银行监管持续加强,银监会密集出台多项监管文件,标志着此前部分银行通过表外理财、同业存单等快速冲规模,再通过加杠杆和期限错配冲利润的扩张模式开始受限。目前表外理财已纳入MPA考核,但同业存单尚未纳入广义信贷和同业负债考核,对发行方和投资方而言均具有较大吸引力。由于对相关监管措施即将出台且可能会采取新老划断的预期,银行打时间差冲规模的动机较强。3月份银行间同业存单发行超过2万亿,发行利率也攀升至4.5%左右,量价均创下历史新高,且期限越来越短。部分银行在资产负债期限错配严重的情况下,同业存单到期将带来巨大的资金滚动缺口,例如3月份同业存单到期量1.5万亿,创下历史新高,巨额滚动需求加大了短期资金面波动。

在今年在货币政策趋紧、金融“去杠杆、防风险”、外汇占款趋势性下行的大背景下,MPA考核和节假日等因素的冲击将造成较大影响,流动性的季节性波动或将加剧。季末和节假日前资金面压力上升的情况预计仍将频繁出现,尤其是6月和12月,应谨慎提防季节性波动可能引发的流动性风险。

相关研究

)

)