小Q导读:透过数据看无锡房市。

文/克而瑞研究中心 数洞老表哥

最近半个月老表哥去做幕后工作了(各种画图做表算数据),本周有空,老表哥又回来啦。

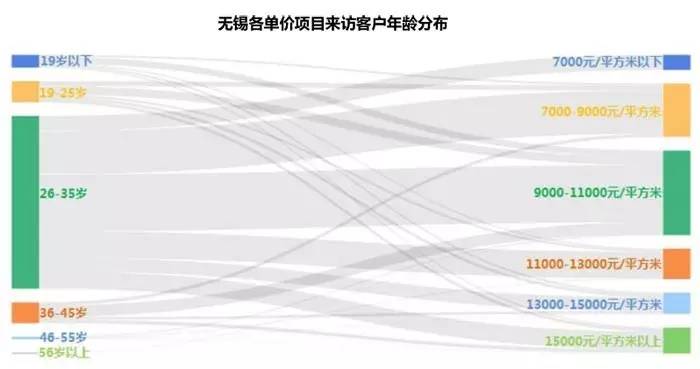

这篇研究缘于上周帮兔酱做的一张桑基图“无锡各单价项目来访客户年龄分布”,在老表哥的古板思维里,兔酱的解读是这样的:

1,26-35岁客群是行业购房主体,标签是“首置、首改”。这部分客群占比达到70%,各单价段客群占比均超过50%。在这部分群体中,58%的客户选择了7000-11000元/平方米的产品。

2,15%的客群年龄在36-45岁,标签是“投资、改善”。其中70%客群选择去看7000元/平方米以下和9000-11000元/平方米两个单价段的产品,要么投资,要么自住。

3,有14%的客群年龄在25岁及以下,标签是“新富,品质”。这部分客群中的27%选择了13000元/平方米以上的项目,对比26岁以上来看,选择13000元/平方米以上产品的比例只有18%。

4,46岁以上客群占比只有1%,标签是“养老,配套”。选择产品都高于9000元/平方米,对周边配套尚在建设、或过于偏远的产品基本无爱。

不同年龄段客群在价格选择上的明显差异,引发了老表哥“从价格看人”的研究兴趣,拗口的正式说法就是 “基于房价维度的客群特征研究”。

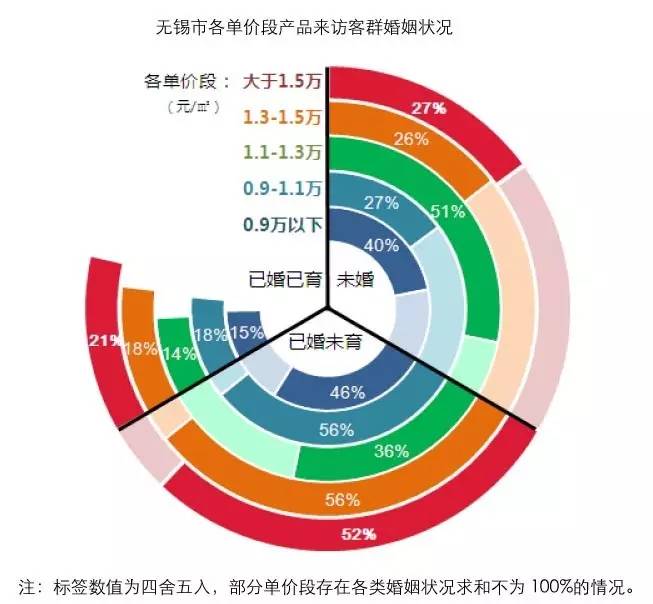

改善客群中未婚者占比更高,已婚已育更青睐高单价产品

先看婚姻状况,整体数据在意料之中,已婚但还没孩子的占比最大(53%),没结婚的占比其次(29%),生过孩子的占比最低(18%)。不过,分单价段来看还是有明显区别:

1,未婚群体对改善产品(1.1-1.3万元/平方米)接受度较高。目前无锡商品住宅均价在1万元左右,在1.1-1.3万元/平方米单价段的客群结构中,未婚人群占比达到了51%,明显高于该类人群在其他单价段的占比。

2,高单价产品更吸引已婚已育群体。随着单价的提升,已婚已育群体的来访占比不断提升,在9千元/平方米以下产品中,已婚已育群体来访占比为15%,而在1.5万元/平方米以上的产品中,已婚已育者占来访人群占比达到了21%。

3,年轻“新富”大多已婚,在9千元/平方米以下项目的来访客群中,未婚群体占比较高,在高单价段的客群结构中,未婚群体占比较低,结合上周兔酱的分析来看,在25岁以下的“有钱一族”中,不少应该都是已婚了。

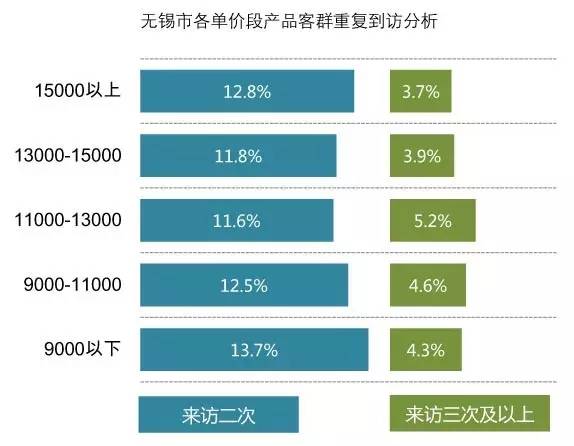

改善产品客群质量“最优”,低档产品更需关注重复到访

再看重复来访率,在这一指标上,各单价段产品相差不大,重复到访率均在15.5%-18%之间,但考虑到最终签约客户大多会重复来访二次、三次甚至更多,所以老表哥觉得1%的差距也要细究。具体来看:

9千元/平方米以下的产品重复到访率最高,达到了18%,但来访三次及以上的并不是最多,只有4.3%。由此来看,这类产品的到访客群更倾向于“货比三家”,如何接待好这部分客群的重复到访更为重要。

1.3-1.5万元/平方米产品重复到访率最低,只有15.6%。这一单价段产品的客源收入相对较高,大多已经脱离了“朝九晚五”的束缚,因此在购房区域的选择上更广,再加之此类产品供应不少,异地购房这是这部分群体的置业选项,此类项目更需要留好初次到访的第一印象。

就客群来访三次及以上的占比来看,1.1-1.3万元/平方米单价段产品最高,达到了5.2%,客户质量“最优”。该单价段产品客群在到访两次后,选择第三次到访的比例达到了30.8%,这一比例也是各单价段产品中最高的。

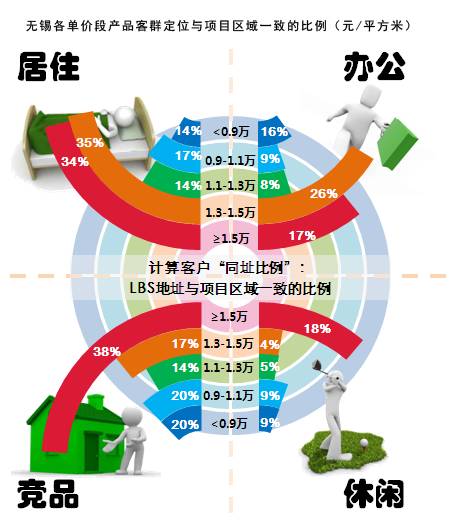

高单价段产品更吸引周边客户,中高单价意向客群最注重通勤时间

最后看看客群的定位数据。这次老表哥换了一个分析角度:访客的LBS地址是否与项目本身所属区域一致。

访客的LBS地址数据分为居住、办公、休闲、到访竞品四类,由于数据格式相同,分析逻辑也类似,老表哥就不一一赘述,计算结果也都放在了一张图里。

从上图可以看到:

1,高单价段产品更能吸引周边生活客群。大于1.5万元/平方米产品LBS地址在同一个行政区的比例(以下简称同址比例)明显更高,并突出表现在竞品和休闲两大数据标签上,竞品的同址比例达到38%,该单价段产品更应重视周边项目的竞争;休闲的同址比例达到18%,这类产品客群更加注重休闲的便捷。

2,中高单价段产品客群最倾向在项目周边办公、居住。居住和办公两项的同址比例上,1.3-1.5万元/平方米的到访客群都是最高的,其中办公同址比例更是达到26%,比高单价段产品客户高出9个百分点。这部分购房群体虽然已经有了较高的收入水平,但不少人还需要“朝九晚五”地工作,因此在购房选择上,还是会更多地去考虑上班通勤时间。

3,中等及以下产品客群的“就近购房”倾向均不明显。原因不难理解,一是因为价格因素,高能级的办公、休闲板块周边房价大多较高,二是因为无锡城区面积不大,再加之大多数居民有私家车,且城市公共交通较为发达,对应客群的购房选择余地因此也更广。

总体来看,无锡各单价段客户特征与全市的差异并不是特别明显,大多以25-36岁的已婚未育群体为主,重复到访率都在15%-18%的区间范围内,不过从细节出发,老表哥建议各单价段产品的做法还是要有所分化。

高单价段产品(大于1.5万元/平方米),建议更关注45岁以上的中老年群体和已婚已育群体,利用客群集中的特点,可以适当加强项目周边的地推,并关注周边竞品的竞争。

中高单价段产品(1.3-1.5万元/平方米),关注年轻人(25岁以下)的购房需求,更加重视客户首次到访的接待。

中等单价段产品(1.1-1.3万元/平方米),适当加强对未婚到访群体的关注,扩大线下营销范围。

中低单价段产品(0.9-1.1万元/平方米),适当关注36-45岁客群,扩大线下营销范围。

低单价段产品(9000元/平方米以下),未婚群体是主力客群,要把握好客户的第二次到访。

释疑和衍生研究

哪个单价段的外地到访客更多?

老表哥:7000-9000元/平方米单价段,占比达到了37%,其余各单价段外地客占比都在二成到三成。考虑到目前行业对投资投机性需求的限制越来越严,这部分数据就不放在正文中详述了。

不同单价段产品的到访转化率有差别吗?

老表哥:没有明显差别,各单价段项目都在5%-20%之间波动。

为什么不去分析具体LBS标签的差异,比如随着产品价格的提升,居住在哪里的客户占比会变得更大?

老表哥:其实这个分析没有意义,因为房价水平与区域显著相关,所以这个角度下的分析结果,也就是城市各区域/板块的单价差异。简单举例来说,无锡滨湖区房价更贵,所以在高单价产品的对应客群中,自然是住在滨湖区的占比更高。(老表哥验算过,实际客群数据就是如此)。

各行政区项目客群的定位数据有什么差异?

老表哥:从各类行为定位地址是否在同一行政区来看,差异还是比较明显的

滨湖区来访客户在本地居住比例最高,但也只有50%,随后是梁溪、锡山和新区,占比均不高于30%,惠山占比最低只有4%。休闲、看盘数据情况也是如此,滨湖区最高,惠山区最低。由此来看,滨湖区项目可以考虑在本行政区进行营销推广,其他区域还是以“广撒网”为宜。

办公情况不同,梁溪区客群在本区域办公比例最高,其它行政区项目客群在本地办公的比例均不高于10%,这一方面是因为城市的办公区集中在梁溪区,另一方面也是因为无锡民营经济占比较高,居民工作地点相对分散,且工作时的空间跨度较大所致。

惠山区项目鲜有本地访客,居住、办公、休闲在同一行政区的客群均不超过5%。

相关阅读推荐:

本文版权归克而瑞研究中心所有,未经许可不得随意更改违者必究!

转载注明出处:克而瑞地产研究(cricyjzx)

克而瑞地产研究

| 微信号:cricyjzx 易居中国集团旗下专业研究部门 专注房地产行业和企业深入探索 连续七年发布房企销售排行榜单 |

)

)