感谢各位对招商宏观的关注、支持和帮助!我们会努力做到最好!

招商证券宏观谢亚轩博士团队长期致力于宏观经济研究,秉承全球宏观,本土智慧的独特视角,力争为投资者提供最宽视野、最接地气的宏观经济研究成果。为符合法务合规要求,招商宏观团队的公众号由“招商宏观研究”更名为“轩言全球宏观”,恳请大家继续关注与支持招商宏观团队。

事件:

2017年4月27日,国家统计局发布:2017年1-3月全国规模以上工业企业实现利润同比增长28.3%,比1-2月回落3.2个百分点。其中3月单月同比增长23.8%。

核心观点:

(1)今天的工业企业利润数据发出了四个信号:

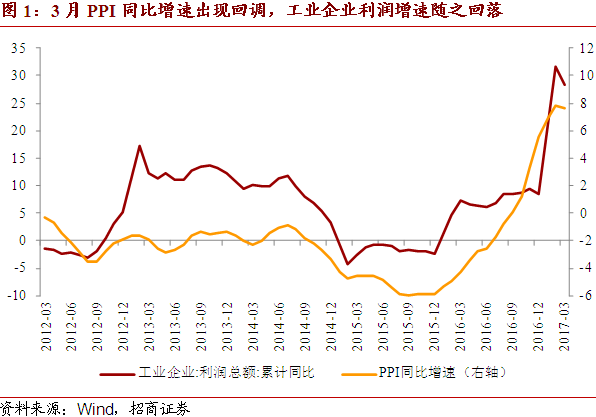

一是随着上游商品价格涨幅的回调(3月PPI同比增速为7.6%,比2月下降0.2个百分点),利润增速也开始回落。

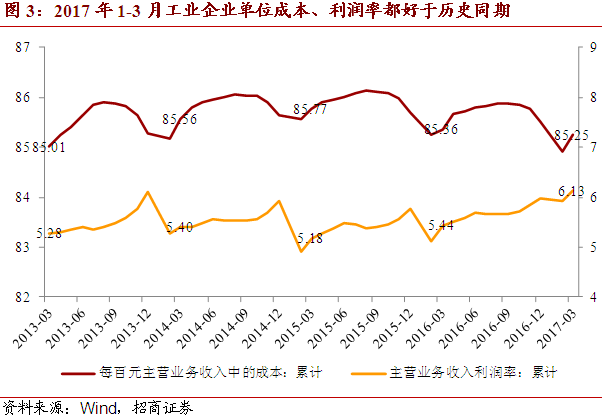

二是利润率继续提升, 3月单月值6.47%,1-3月累计值6.13,是2014年以来首次升至6%以上,这反映了行业组织结构与微观效率的改善。

三是行业结构有所优化。新增利润之中,采矿业与原材料制造业的占比分别下降0.9、9.5个百分点;消费品制造业与装备制造业占比分别提高0.5、6个百分点。

四是国进民退出现改善迹象。国有控股企业利润增速从100.2%回落至70.5%,而私营企业利润增速从14.9%回升至15.0%。

(2)一季度工业企业利润增速提升至少有四方面原因:价格上升、预期恢复、需求改善(部分是涨价的间接作用),以及生产效率提升。

第一,价格上升对工业利润回升的直接作用,根据统计局的测算结果,在1-2月的贡献约为22.7%,而3月的贡献已经下降到16.2%。未来,随着上游价格的继续回落,价格上升的贡献预计将会进一步下降,而且这也会波及到一部分需求。

第二,尽管3月主营业务收入增速仍然保持上升(1-3月同比14.0%,比1-2月提升0.3个百分点),但价格上行预期所支撑的需求有可能逐渐退出,预计主营业务收入也将在4月后出现回落。

第三,在优胜劣汰的过程中,中观结构与微观效率的有望继续改善,包括利润率回升、单位成本下降(3月同比下降0.11元)、应收账款平均回收期缩短(3月同比缩短1.1天)等。

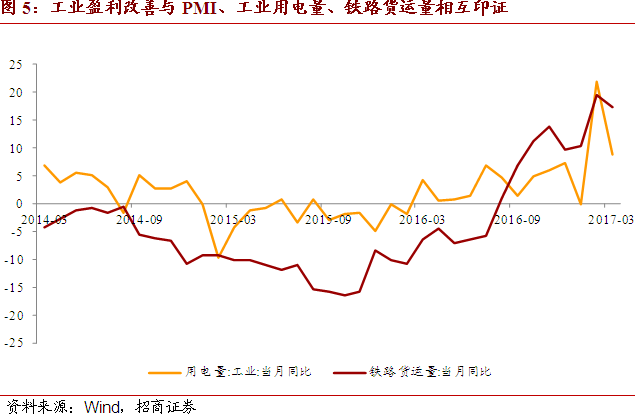

第四,其他已发布的月度数据显示工业增速有放缓迹象:3月PMI指数为51.8,高于2月51.6,经济仍处景气区间。但是工业用电量同比增速从21.92%回落至8.92%;铁路货运量同比增速从19.4%回落至17.3%。

(3)综合而言,我们预计工业企业利润增速将继续回调,全年收敛至15-20%左右的水平。

一、涨价的贡献

2016年以来的PPI快速回升同步带动了工业企业利润的上行。2017年3月,PPI同比增速(7.6%)比2月下降0.2个百分点,同时1-3月工业企业利润累计增速(28.3%)也比1-2月累计增速也回落3.2个百分点。

涨价对工业企业利润上升的贡献有多大呢?精确测算需要对工业进行投入-产出表分析。简化测算可通过平均价格指数来估计。国家统计局在解读中估算了涨价对工业企业收入、成本、利润的贡献额,再除以月度新增利润额,即可得出涨价的直接贡献率(表1)。未来,随着上游价格的继续回落,涨价的直接贡献预计会进一步下降,而且这也会波及到一部分需求――尤其是中间商加库存的需求。

二、结构的改善

行业机构上,3月新增利润之中,采矿业、原材料制造业比重下降,消费品制造业、装备制造业比重上升。其中,采矿业占比为34.2%,比1-2月份下降0.9个百分点;原材料制造业占比38.1%,下降9.5个百分点;消费品制造业占比11.8%,提高0.5个百分点;装备制造业比重为21.6%,提高6个百分点。

微观主体结构上,2016年供给侧结构性改革启动后出现的国进民退现象有改善迹象:2017年3月国有控股企业利润增速从1-2月的100.2%回落至70.5%,而私营企业利润增速则从1-2月的14.9%回升至15.0%。

三、效率的提升

3月多个数据显示了企业层面的效率提升。包括利润率上升(主营业务收入累计利润率升至6.13%,为近年同期高点)、单位成本下降(每百元主营业务收入中的成本为85.23,为2013年以来同期最低)、运营效率提升(应收账款平均回收期同比缩短1.1天)等。

四、预期的恢复

2016年中之后,先行指标PMI指数进入景气区间,对应工业企业利润增速的波动中枢也出现了上移――从1-6月的6.7%提升至8.6%。2017年3月PMI指数为51.8,高于2月51.6,经济仍处景气区间,将对工业企业利润起到支撑。

五、未来的趋势

3月发布的其他数据显示工业增长有放缓迹象:除PPI回落之外,工业用电量同比增速从21.92%回落至8.92%;铁路货运量同比增速从19.4%回落至17.3%。

综合而言,虽然涨价因素减退、工业生产放缓,但中观结构的改善、微观效率的提升、PMI保持景气区间仍有支撑,因此我们预计工业企业利润增速将逐步放缓,全年收敛至15-20%左右的水平。

招商宏观团队:谢亚轩、张一平、闫玲、刘亚欣、周岳、林澍

)

)