1业绩持续稳健增长

公司发布一季报,2017年Q1,公司营业收入26.48亿元,同比增长48.6%,归母净利润为2.87亿元,同比增长33.3%,扣非后归母净利润为2.85亿元,同比增长37.7%。业绩的稳健增长主要源于公司销售规模扩大,营业收入持续快速增长。2014-2017年Q1,收入增速分别为45.2%/5.1%/48.2%/48.6%,归母净利润增速分别为41.4%/-48.7%/108.2%/33.3%。公司预计,2017年1-6月,归母净利润约为8.52亿元-9.94亿元,同比增长20%-40%。业绩持续保持稳健增长。

2PPP 项目订单不断落地

2017年1月26日,公司控股孙公司南北联合信息科技有限公司、全资子公司浙江大华系统工程有限公司与新疆喀什地区莎车县人民政府签订的《莎车县平安城市 PPP投资合作协议》,项目总投资38.65亿元(以最终确定的投资为准)。该项目的落地表明:(1)公司推进的平安城市PPP项目订单不断落地,下游需求逻辑进一步被验证,奠定公司未来业绩的稳健增长;(2)公司在新疆安防领域具有较强的竞争力,我们认为,未来几年,新疆安防领域的市场规模有望快速得到释放。公司有望依靠技术、产品及丰富的PPP项目经验,推动业务进一步快速增长。

3AI 技术和产品进展值得关注

公司在AI领域不断加大研发投入,2016年公司研发投入达到销售收入的10.7%。公司依托于公司在CPU、DSP、GPU和FGPA等芯片平台上深厚的软硬件研发能力,公司形成了一系列基于深度学习的智能化产品,包括前后端的人脸识别、卡口电警、视频结构化、双目立体视觉和多目全景拼接产品。“睿智”视频结构化系列,基于深度学习算法,结合人、车、物的检测,分层提取运动目标的各类属性;可以实现目标检测、人脸识别、目标分类、车牌识别、人属性提取、车属性提取等功能。

4盈利预测与投资建议

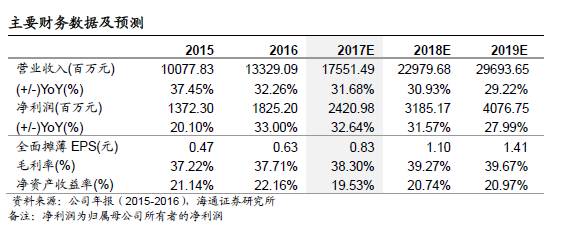

我们认为,公司PPP项目订单的不断落地有望为公司业绩增长奠定坚实基础;AI领域的不断投入有望不断加大AI应用产品的落地。公司以“芯片+大数据+先进技术”为技术研发中心,有望逐步加大在城市、行业/企业的综合解决方案布局。我们预计,公司2017-2019年的EPS为0.83/1.10/1.41元,参考同行业可比公司,给予公司2017年PE 25倍,6个月目标价为20.87元/股,给予“买入”评级。

5风险提示

PPP项目订单落地节奏低于预期的风险,人工智能产品进展低于预期的风险,系统性风险。

7主要财务数据及预测

海通计算机研究团队:

郑宏达(13918906471)

谢春生(13774410126)

鲁立(13916253156)

黄竞晶(13764440139)

杨林(15221070365)

洪琳(18217472692)

)

)