市值风云APP原创作品 未获授权请勿转载

今日(2017年4月27日)披露年度报告的上市公司一共144家,其中主板59家,中小板70家,创业板15家,有113家业绩上升。其中:

一、时代万恒(600241.SH)

主要会计数据和财务指标如下:

公司的主营业务为服装进出口贸易、林业资源开发、二次电池制造。

报告期内,公司主要经营情况:实现营业收入155,990.61万元,总营业收入较上年同期增长6.57%,主要原因是:电池制造销售业(本年合并期间较上年同期增加8个月)及森林采伐与加工业收入较同比增长导致。其中:

贸易业实现营业收入118,549.91万元,毛利率为14.82%;

房地产开发实现营业收入4,507.45万元,毛利率为35.28%;

森林采伐与加工实现营业收入9,325.03万元,毛利率为15.57%;

电池制造销售实现营业收入24,128.08万元,毛利率为38.68%。

实现营业利润-5,925.60万元,上年同期-332.82万元,同比增亏5592.78万元;实现归属于母公司所有者的净利润-7,863.12万元,上年同期为1,664.72万元,同比增亏9527.84万元。利润减少较大主要原因是九夷能源纳入合并范围导致。

经营活动所产生流量净额较上年增亏1991.44万元,主要原因是本年度现金流出增长幅度大于流入增长幅度。

风云点评

公司的三大主业面临不同程度的风险,服装进出口贸易业务受到市场需求缩小,经营成本上升的双面夹击,尤其是来自东南亚等劳动力成本优势地区的竞争,企业竞争已更加激烈;林业资源开发业务:对当地政策的适应及当地文化的融合风险、市场需求变化的风险;二次电池制造业务:竞争加剧的风险、革命性替代技术出现的风险、生产技术创新失败的风险等。未来发展形势相当严峻。

二、华电能源(600726.SH)

主要会计数据和财务指标如下:

经营范围:建设、经营、维修电厂;生产销售电力、热力,电力行业的技术服务、技术咨询;电力仪器、仪表及零部件的生产销售;煤炭销售;粉煤灰、石膏、硫酸铵、石灰石及其制品的加工与销售;新型建筑材料的生产、加工与销售;自有房产、土地及设备租赁;开发、生产、销售保温管道;大气污染治理,固体废物污染治理;工程和技术研究与试验发展;施工总承包服务;道路货物运输、装卸;风力、生物质能、光伏发电项目的开发、建设和经营管理,风力、生物质能、光伏发电的技术服务、技术咨询。

2016年公司实现:

主营业务收入86.33亿元,比2015年的92.01亿元下降了6.17 %;

归属母公司净利润14841.01万元,比2015年的2,339.59万元增长了534.34%;

基本每股收益为0.08元,每股净资产为1.72元。

本年度营业收入降低业绩却提升的主要原因是:

1、由于本报告期电量减少及电价下调导致营业收入降低。

2、费用减少:销售费用减少55.54%,主要是因为本报告期不含已处置深圳龙电电气有限公司销售费用所致;管理费用减少24.26%,主要是因为本报告期按照《增值税会计处理规定》(财会[2016]22号)规定,从2016年5日起将房产税、土地使用税、车船税和印花税从“管理费用”转入“税金及附加”科目核算所致。

3、投资收益较上年有所提升:

2016年,本公司经营活动产生的现金净流入为24.21亿元,同比减少了11.26%,主要是因为本报告期收入减少导致现金流入减少所致。

风云点评

公司是黑龙江省和电力工业部的股份制试点企业。主要经营发电、供热和电表销售,主要为黑龙江省供应电热。公司所处黑龙江省亦为煤炭产地,因此具备一定的原料供给优势。

但据当前形势看公司的发展处于一定的困境中,国家大力推进供给侧结构性改革,把发展清洁低碳能源作为调整能源结构的主攻方向,非化石能源、天然气消费比重将大幅增加,化石能源发展将受到限制。

煤炭市场方面,随着国家大力推进供给侧结构性改革,煤炭行业去产能、减量化生产以及煤矿安全生产专项整顿,煤炭供需关系发生很大转变,区域煤炭市场资源紧张,煤炭价格保持高位运行,公司电煤成本将大幅增加,公司盈利能力受到严重挑战。

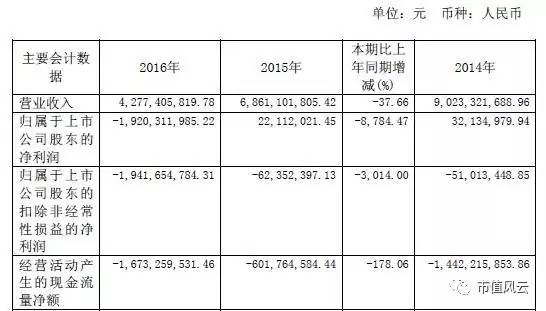

三、太原重工(600169.SH)

主要会计数据和财务指标如下:

公司主营轨道交通设备、起重设备、风力发电设备、挖掘设备、海洋工程装备、焦炉设备、齿轮传动、轧钢设备、锻压设备、煤化工设备、工程机械、港口机械、油膜轴承、铸锻件等产品及工程项目的总承包,产品广泛应用于冶金、矿山、能源、交通、海工、航天、化工、铁路、造船、环保等行业。

2016年公司全年实现营业收入42.8亿元,较上年同期减少37.66%;实现归属于上市公司股东的净利润为-19.2亿元,较上年同期减少8784.47%。

据年报披露业绩出现大幅亏损的原因是:

本年度经营活动产生现金流量净额减少原因:

风云点评

受世界经济低迷及国内经济结构调整和经济下行压力的叠加影响,重型机械行业下游产业产能过剩和市场需求不足的问题日益凸显,全行业增长乏力的迹象开始显现,行业增速持续下滑。受此影响,重型机械行业面临市场疲软、供大于求、竞争激烈、价格下滑的情况,企业经营压力不断加大。

近年来公司营业收入持续走低,净利润勉强维持薄利,今年更是亏到姥姥家!扣非后净利润年年为负,未来业绩令人担忧。

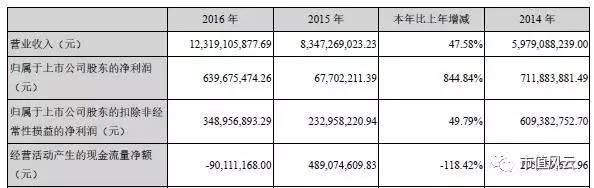

四、蓝色光标(300058.SZ)

主要会计数据和财务指标如下:

公司是一家以提供公共关系服务为基础的品牌管理服务的现代服务企业,公司主要从事于公共关系服务,核心业务是为企业提供品牌管理服务,主要内容为品牌传播、产品推广、危机管理、活动管理、数字媒体营销、企业社会责任等一体化的链条式服务。

报告期内公司实现:营业收入1,231,910.59万元较上年同期增长47.58%;实现归属于上市公司的净利润63,967.55万元较之上年增长844.84%。

据年报披露本年度业绩大幅增长的原因是:

1、收入增长主要来自于广告板块业务增速动力持续释放效果逐步显现,同比上年增长92.03%,主要来自于多盟、亿动等公司移动互联业务板块增长贡献,达到阶段性预期效果;

2、移动互联网广告业务盈利能力开始显现,财务费用进行有效管理较上年同期略有减少;

3、本期公司通过转让部分壁合科技股票、处置“云图微动”股权等部分少数股权投资,确认部分投资收益;报告期内受汇率波动影响,公司确认部分汇兑收益。

4、相比上年期末未确认重大长期无形资产及重大商誉减值,上年期末基于公司对收购西藏山南东方博杰广告有限公司产生的商誉及无形资产进行减值测试,并根据测试结果确认了2,399.62万元商誉和2,149.59万元无形资产减值;密达美渡传播有限公司由于业绩未达预期,公司在调整收购对价款的同时确认了953.40万元的商誉减值。

报告期内经营活动现金流出净额相比上年减少118.42%,主要是由于公司广告部分业务规模扩大,媒体采购付款增加,进而经营性支出大幅上升,导致公司经营活动产生的现金流量净额减少。

风云点评

目前中国公共关系市场依然保持稳定而快速增长的势头,其中数字营销业务发展增速迅猛,从趋势上看市场份额较传统营销将进一步扩大,行业集中度提升。

公司于2010年上市,上市后整体发展处于快速上升阶段,各项业务均正常有序开展,发展势头良好,营业收入稳步上扬,除去上年度收购西藏山南东方博杰广告有限公司产生的商誉减值外,利润也保持稳健增长中。当前移动营销市场营收的增长符合移动互联网经济的发展趋势,这将对公司未来发展及持续推进“营销智能化、业务全球化”发展战略产生积极推动作用。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

有料、有趣、有深度!

)

)