����ժҪ

?ÿ�ո���

�����г��ڽ���(4��28��)�ܵ��ϴ�ijн���������ҵ��Ȩ���ٴ�������������ס���ĵ����ã���������ָ���������߳�Ц���ߣ�����С���ȵ�����������ĩ�ջء�������̲ΰ룬��ͷ������ռ��һ�����ơ�

����?����Ҫ��

�������: ��˫��������Ϯ�������йػ��ҵ�ѧ��˼֮��

��������������ҵ�������桪�ɳ������ǣ��ص����С�����ع�����

����ͨ�����й���ͨ2017-2018���¼��ɺ�ѡ�˹�ʾ����

������������ҵ�۲�ϵ��������ͯҵ̬����������ԭ������

�����ҵ磺�±��ɷ�����ʽС�ҵ���ͷ��Q1����������

������ֽ���Ṥ��������ֽ��ҵ������Ԥ�ڣ�����������PPP�����������ƴ���

�������ӣ����״�����ҵ����Ԥ�ڣ�����洢����MCUоƬ˫��ͷ

�������ӣ��������������������ָ�������Ч������ӯ��ˮƽ

������֯��װ������˼��Q4������Ԥ�� ����ҵ�������Դ�

���������豸���귢�ɷ���ͨ��ҵ��ǿ���ָ�����ҵ������ҵ��Ⱥ���γ�

���������豸�����Ƽ�������������ָ���������

�������������ɷ�������һ����������������黪��ƪ��

����ʳƷ���ϣ���ӹɷ������������������Ͻ��ӿ�

����ҽҩ�������ҩҵ��Q1�������٣�ҵ���յ���ȷ

���������н��ڣ��㷢֤ȯһ���������� ҵ������������ⷢչ

�����������̣����ùɷ���ҵ���»����ֽ�����ת��17��������ת

����������������������ҵ��ͷ���Ƚ�����

�����������к��������������ʹ�˾�����ƽ���ģ��������Ӿ����ڴ���

������ý����������������Ӱ��+��Ϸ+Ժ�ߣ�ȫ�������ҵ������������IP�۹�

������ý��������ά��һ���������걨ҵ��Ԥ�����ۣ�����߹�������������

�������Σ�����������ҵ�������н�����ע��ֵ��������ĸ��

�������Σ������������������г�����Ӿ�ҵ����������ģЧӦ����ӯ������

������С��ֵ��Ħ��������AMCҵ�����Ȳ���չ��������������������

����?�۹ɵ���

����������ҵָ���������ǣ�ԭ���ϣ���ҵ���ǣ���Ѷ������ҵ�����

�������������

������������عˣ��ƴ�������ָ����ͬ��˳��������һ�͵㣨ˮ������ͣ���������¡�����ת���۰�������ů�����ΰ��������ԡ������Ĵ�ҵ�����Է�����ý���ij�����������Ƚ�ͻ������Ҫ����ϷΪ�����۰�����ı���ά���˻�Ծ��һ�ǡ��������ػ������ص�������缶����Ⱥ���л�����������ͨ�ú��հ�飬���ǺӸֹɷ���ͣ���������һ����ҵ�Ƿ���1�������⼽��װ��5��4���ǿ�ơ�

��������覴õ��ǣ��������ڽ������أ��������沨���������������С�ȯ������ά��ָ�����۰������Ķ������ܡ������ֹ��Ƚ����ɷ��������۰IJ��ֹɻ�Ծ��β�̳����Ĺ��������춯��������Щ����û���ϡ�

�������������Ƽ���

�����۰������������ӱ��۰�������ǧ���ơ�

���������ĸȫ���������Ƹĸ﹤������ָ��Ҫ�����ƽ���������������ҵ���ص���ҵ�ĸ

�������ε羺����Ϸ��ͷһ����ҵ����ɫ���羺��ʽ��Ϊ���˻���Ŀ��

�����˹����ܣ��������������������˹����ܴ��·�չ�滮����̨��

�����춯��ɸѡ�����ն٣�����ת�����л��������ӱ��������۰���

����ÿ�ո��̱ʼ�

�����г��ڽ���(4��28��)�ܵ��ϴ�ijн���������ҵ��Ȩ���ٴ�������������ס���ĵ����ã���������ָ���������߳�Ц���ߣ�����С���ȵ�����������ĩ�ջء�������̲ΰ룬��ͷ������ռ��һ�����ơ�

�����г��ڵ�һ��Сʱ�߳��Ϳ����������������ƣ���ҵ�������Ϊǿ�ƶ���ָ֤���Ե������ơ������ܼ��������۰������Ϲ������Ӿ���������ͣ�����ֵ�������ĺӱ���Ʊת���Ϲ����Ӹֹɷ�ǿ����ͣ��������ð塣��ҵ��ָ����Ȩ�ؼ����Եý�Ϊǿ�ƣ���ˮԴ�����ۻ���Ҳ��Ȼ���۰���������Ϲ�����������ƺܴ�̶���������ƴ��������Ѱ�鲹����

�����г��ڵڶ���Сʱ�����˻��䣬�Դ�ҵ��ָ������1850��Ϊ���������������Ⱥ�dz����13:25���������ָ֤��������3150�·������������һ����Сʱ������ָ֤�����췢����һ�����������գ����д����ԵĿ���ָ�����̲ΰ��ճ���

�����������Ͽ����Ͷ���ǰ���һ�������գ����г������ı����£��ռ�в������ƣ�350���������нӽ�330�����ǣ��ǵ�������1%�İ��ֱ���54����1���������ǵ�ͣ��41��8�����ռ���ơ�

������ԭ���Ͽ�����ָ֤���ܵ���ͷ���߽�Ϊģ����֧�ź�ͷ��ʼ��������ҵ��ָ������ǰ�ڵ͵㸽��չ����������������ֱ�������ζ��صײ���̬�ơ�����ȱ���ۻ��ij������ڴ�ѹ�ɼۡ��������Ƕȿ���Ŀǰ�Ķ������ȷ�����δ�ı��г�����������µ���֣��������ķ��������DZ����µ���4�ˣ�������ĩ���µ����Ⱥſ��ܲ�������2�˷�����

���������Ҫ

��������о�

����������о�*�������桿л����/����/��һƽ/������/����/��������˫��������Ϯ����-�йػ��ҵ�ѧ��˼֮��

�����¼���

����2017��2�º�3�������ʲ���ծ���½�1.09����Ԫ������Ϊ3.1%�����������ʲ���ծ��������һ����ĩ��ģ���ϼ���Ҳ�»�3.1%���г��������к���ҵ���о������ʲ���ծ����������Ļ��ͬʱ����������������ʱ���Ҳ��ʽ������̡�

�������Ĺ۵㣺

����1�������й�ȥ��������Ϊ������ʷ�ϳ���3���£����������»���ʱ��ֻ���ֹ�һ��ʱ�ڣ�2015��3����2015��12���������ʲ��½�2.76����Ԫ��ͬ�ڻ��������½�2.2����Ԫ�������ڹ����г�������Ҳ��û�й���Ͷ�������ԣ�������������Թ�˾��ծȨ���½�0.58����Ԫ�����������ڼ���ҳ������������������г������Բ������š�Ȼ���ڵ�ǰ���ڡ�ȥ�ܸˡ��Ļ����£����ҳ���������2015����ֳ����Ļ�������������ʲ���ծ������������ʽ��������ɡ�

����2���й����С��������������������������Ⲣ���ɺϡ��й��������ʲ���������ʱ��������������QE��ʱ��߶�һ�£�������Ϊǰ�����ŵ���Ҫ��ʽ���������ռ���Ӱ���������ռ�������Ҫ�Ĺ������ؾ����������������ߣ�������������������ͨ���������ʲ���ծ��������ʵ�֡�2014��10��������ֹͣQE��2015��2���й������ʲ���ծ��������ʷ�ߵ㡣������ȥ��2016��8�����ȫ���������ת�����ء�������������ʱ���������̣�����������ƺ���2017����ĩ��������ת����ܿ����Ƴ���2018�ꡣȫ����ҳ�ˮ��ȥ���й������ʲ���ծ��Ҳ���ܵ�Ӱ�죬����һ����������ҵ�����ʲ���ծ��������Ӱ��ʵ�徭�á�

����3�������������������������ζ���й�����Ҳ��ͬ��������������Σ������������ʼ�����dz����Ի������ߴ�ʩӦ��Σ�������ʲ���ծ����ʼ�������ţ���ǰ���ʲ���ģ��2007��ĩ����Ϊ500%�����й����ԣ��������Ļ��ҹ�������ҵ����ͬ�������ŷdz���Ҫ�Ľ�ɫ����2012���ʽ�ʼ����ʵ���顱��2017��һ����ĩ���������ʲ�������ģ��Ϊ14%�����屣��ƽ�ȣ���ҵ�������ʲ���ģ����Ϊ108%����ˣ���ȥ�ܸˡ�Ҳ������ζ�������ʲ���ծ���д�������ı�Ҫ�ԡ�

����4�������������ʲ���ծ����������������·����ί����ء�һ����������������MPA������ϣ����ƹ����Ŵ������١��ڵ�ǰ���մ���ѶȽϴ�ı����£�4��ͬҵ�浥���������Ż�����ô��ζ������ҵ���и�ծ�˵�ѹ������һ�������������ծ�˹�ģ�»����ʲ��˽����ò���������������ζ��ͬҵ�ʲ����ں��������������������ѹ�������ʲ���ծȯͶ�ʺ������Ŵ��Ĺ�ģҲ���ܻ���Ӱ�죬������ҵ��������������������̵��У��г����ܻ���������Խ��ŵ�Ԥ�ڣ����ڵ�ί����ؾ��DZ���֮һ��

����5����ҵ�����ʲ���ծ�����ݻ���������С�����п��ܻ�Ͽ�������ʲ���ծ��������ѹ���������ڴ�������ж��ԣ��ʲ���ծ������������δ��ʼ������������ߵķ��䣬��ҵ���������ʲ���ծ�����ٷŻ����ǽ�Ϊȷ������ʵ��

������ҵ�о�

����?match

����������*�������桿������/?����?������ҵ�������桪�ɳ������ǣ��ص����С�����ع�����

�����¼���������������1Q17ʵ�ֹ�����ĸ��˾������23.59��Ԫ��ͬ������16.2%���Ͼ�����1Q17ʵ�ֹ�����ĸ��˾������24.53��Ԫ��ͬ����15.8%���������Ͼ����������������ʲ���ģ�ֱ���������3.9%��5.5%��

���������������Ŵ�Լ����Ӱ��С���гɳ��ԣ�һ�����Ͼ�������15%���ϵ�ҵ�����ٳ�Ԥ�ڡ���ǰ����MPA���˵����г���С���гɳ��Եĵ����ǹ����ˣ�����Ҳ�ǹ����ˡ���ȻӪҵ�������ٽ��������䣬������ѹ���½���������1Q17�Ͼ���������ģ���������ٷֱ�ͬ����15.8%��16.2%���ɳ������ٴ�ȷ�ϡ���ǰ����MPA�������������г���С���гɳ��Եĵ��ǿ������ӡ����⣬��������δ����ѣ�Ϊ��������Ŵ��ij������������Ѿ����ó��������˾Ŀǰ��100�ڵĶ����ƻ���49��Ԫ�����ȹ����ʼƻ�������Ԥ�������ʱ����佫��2017������ɣ�Ԥ��2017���������к���һ���ʱ������ʺ��ʱ�������ˮƽ���ֱ�����1.51��2.29���ٷֵ���9.78%��14.04%����4%�ķ������̶�ȡ��������£����Ǿ�̬�������������ʼƻ����ƶ���������2018������Ŵ����ٵ�����10.92%������14.73%��Ԥ��2018������Ŵ���������ȿ�������400�����ҡ�

�������ɵIJ����������֣��Ͼ���������Ϣ��Ĺյ��Ѿ����������Dz���1Q17�������е����Ⱦ�Ϣ��ֱȡ�ͬ�Ȼ���22��17bps��1Q17�Ͼ����о�Ϣ��ͬ������С������3bps��1.83%��������Ϊ�Ͼ������������������ȣ�4Q16��1Q17)ͬҵ�����ʽ��ڳ������������ڶ����ʽ�����ˮƽ�Ǿ�Ϣ���������Ҫԭ��

�����ʲ��������ǣ�����ˮƽ��ԣΪ�Ͼ�������ά��15-20%��ҵ�����������¼�ʵ�IJ��������1Q17�Ͼ����У�0.87%�����������У�0.91%�������ʷֱ�����������ȳ�ƽ��1%���µĵ�ˮƽ���Ͼ��������IJ��������������ƽ�����µ����ơ���������1Q17�ӻغ�����IJ��������ʻ��Ȼ���68��������105bps����ȥ��ͬ�ڻ�����ƽ����С������6bps�����Ͼ����з��ձ�¶�����ͬҵ��Щ���죬һ��һ�������䲻��ȷ�Ϻʹ��õĸ߷壬���1Q17�Ͼ����в�����������Ȼ���ȴ������������ȥ��ͬ�����Ҳ����½�101bps��132bps���������ɺ�ת�����ƽ�һ��ǿ����������۲ݸ����е�������������������������ʵ����ҵ���������ů�ķ�����������Ϊ�Ͼ������������ʲ��������ǣ��������еIJ����������dz��ã����������ʽ�ά��ͬҵ���ȵ�λ��1Q17�Ͼ����������в��������ʷֱ�Ϊ449%��372%����ʵ�IJ�������Ϊά��������ȶ������춨��ʵ�IJ��������

������ҵ�۵㣺�г������������Ͼ���С���гɳ��Եĵ��ǿ������ӣ�Ԥ��С���а�������ӭ����ɱ����ع����顣Ԥ���Ͼ�����2017/2018������ĸ��˾������ֱ�Ϊ96��112��Ԫ���ֱ�ͬ������15.6%��16.9%��Ԥ����������2017/2018������ĸ��˾������ֱ�Ϊ91��107��Ԫ���ֱ�ͬ������16.8%��17.8%��Ŀǰ�Ͼ����������彻����1.19X��1.05X (�Ѿ�����������Ӱ��)17��PB����Ե�λ�������ص����δ���ع����ᣬ�������������Ǹ�����������

����������ʾ�� ��۾��ü����»����ʲ�������Ԥ��

����?��ͨ��*�������桿����/����/����ɺ���й���ͨ2017-2018���¼��ɺ�ѡ�˹�ʾ��������ͷ�ݶ��70%������֤���˸߾���?

������ͷ��˾�ݶ��70%����ҵ���жȽ�һ�����������ι������б��ѡ�ˣ�����3933��о�������363��о����б��У�2���·ֿ���ʾ������Ϊ���о���ҵ���跽�㣬��2���¼���֮�����ݶһ����26�ҳ����б꣬���У�ǰ��λ�Ĵ���ҵ����ͨ�����ɡ�������졢������ͨ������ͨ������ʤ������71%���г��ݶ�����й�����ܵ��ļ���ͷ���й�˾����ͨ�����ɡ�������죬����45.3%�ķݶ��ʾ�����ι����Ӧ���ŵĸ���£����˳��̼��ж�Ҳ��һ������������������������������Դ������ҵ�����ȸ��������£������ھ����д��ڲ����ľ��档������Ϊ����Ȼ������ҵ����Ϊ������Ӫ�̽�Ϊ���У���������ҵ���жȵ����������ι�Ӧ���ŵ��ƵĹ�����ĸ��Ӧ���������Ҳ����һ����ߡ�

�����ֳ��̱���Ϊ�����ޣ��ݶ�������۸�����Ȳ��������Dzݸ����еĽ�����ֳ��̱���Ϊ�����ޣ���62Ԫ/о���ÿ�ҳ��̹�Ӧ����ͬ�����۲��Ժͼƻ�Ҳ��ͬ���������ǵ����˽⣬���͵ij��̻����У�A����ҵ��ͷ������Ԥ�ư���������˿�����ܳ�֣�����һ�廯������ã��������ޱ��ۣ���ýϸ��г��ݶB�����¼ӹ���ͷ�����ι�������˹�Ӧ�����ϣ��������ڿ��ɣ��������ޱ��ۣ���ýϸ��г��ݶC����ҵ��ͷ�����ι�������Բ�����Э����Ӧ�ȶ����������ã����۱������Եͣ���ýϸ��г��ݶD������ͨ�������̣�����ҵ������Ҫҵ����Ԥ�ư����ܣ��������ޱ��ۣ�������̬�����ڲ���ˢ���ڸУ���ý����г��ݶ��������������������������ͨ�����P�����ܽᣬ���ǵó����ۣ���ͨ���ַݶ����Ҫ���ݺͱ����dz��̵Ĺ�Ӧ����������ϸ������ҵ��רҵ���̶ȡ������������ǰ��ռ۸�ߵ�������ͨ���ڽ������ڵ�Ӳ��Ҫ���ǡ��µ��Ժ�4���ڽ���������Ӫ�̶��ڼ۸����жȲ��ߣ����Խ�����ʱ��Ҫ����ߣ���һ����֤��ҵ�߾�����

������Ӫ�̽Ƕȣ� 2���ڼ��������������ġ����Ƿ����������ݣ���ͨ���꼯����2��һ�С�1��һ�У����μ���Ϊ��2�꣬��ʾ��Ӫ�̶�������۸��Ϊ�ֹۣ���˽�������2����������������۸��⣬��ͨ�����б��Ϊ��һ�κ͵ڶ��Σ����е�һ���ݲɹ���ģԼΪ4296��о����ڶ����ݲɹ���ģԼΪ1534��о���һ����Ϊ����һ����Ϊ2017��ļƻ����ڶ�����Ϊ2018��ļƻ������������Ǵ���ҵ��������˽⣬�б����֮���ʡ��˾�¶�����Ԥ��ִ��ʱ��������ڹ滮����һ�εĹ�Ӧ������ʻ��ӳٵ�2018�꣬�ⷴӳ����1����ҵ�������ţ�����Ӧ��2������������ӳٵ����꣬����������2018�����ҵ�����ȡ�������ʾͶ���ߣ��Թ�����Ҫ̫�ֹۣ���������̫���ۡ�

����Ͷ�ʽ��飺�����Ƽ���ҵ��ͷ�������ȸ����ж����������Ǽ����Ƽ��߱�һ�廯��������ҵ��ͷ���й�˾����ͨ��硢����Ƽ������ɹ��˹��£��۹ɣ��ƻ�2017���걨A��IPO���ϣ���

����������ʾ������Ԥ�ư�������Ԥ�ڣ���۾��÷�����Ӫ��Ͷ���»���

����������*�������桿���ٴ�/�㳬����ҵ�۲�ϵ��������ͯҵ̬����������ԭ������

������ͯҵ̬������Ҫ�����ڸ���ע�������ߵ����飬�ھ��ͯ���⡣Ϊӭ��������������ͯƷ������ϸ�ֶ�ͯ�г�����ͬʱ����ע�����ӻ��������飬�ھ���ͬ���桱����ҵ̬��ϸ��ӷ��ϡ���ͥʽ���ѡ������ƣ�����ͯ��һ��N�������������������ȫ�����ѣ���ǿ������ճ�ԡ����⣬���˴�ͳ��������������깬�ͿƼ������Ḷ̌���ͯ����״�����IP�������³����ֳ�����ͯ���ֱߵꡱҲ�Ƴ�����ͯ��ݵȸ��Ӷ�Ԫ����רҵ���Ķ�ͯҵ̬��

������ͯҵ̬��������֮һ��ռ�Ȳ���������RET����·����ġ���ͯҵ̬�о����桷��ʾ����42�������ж�ͯҵ̬����ҵ������Ѵﵽ916.1��ƽ���ף��ڹ��������е�ռ����2011���5%������2015���15%������Ҫԭ�������㣺1����ȫ���̥�����������ߺ�����2016��1��1���𣬡�ȫ���̥��������ʽ��ʼʵʩ����һ����ֱ�ӵ���2016���³����˿ڴﵽ1786��2015��������131���ˣ��˿ڳ�����Ҳ�ﵽ����2000��������ߵ�һ�ꡣ2���Կ����̳�������������ռ�ʹ��ͳ���۰ٻ������������ٵ��̳����2016������ĸӤ���ѹ�ģ�Ѵﵽ5009��Ԫ����ͯҵ̬����ǿ��Ŀ����̳����������ͯ������ҵ̬���������ܵ�����Ӱ�죬ͬʱ�ֿ���Ϊ�������Ĵ���������

������ͯҵ̬��������֮�����ɵ�һ�Ķ�ͯ�������Ԫ��������չ����������ʾ�����������ж�ͯ���۵ı�����2011���85%�½���2015���25%������ͯ��Ӱ����ͯ������ְҵ���顢ĸӤ����ͯ��չ�Ͷ�ͯ�������������Ե��������ƣ������Ƕ�ͯ������ռ����2011���5%������2015���27%���ڸ����Ͷ�ͯҵ̬��ռ����ߡ���һ�仯������Ҫ����Ϊ��ͯҵ̬��ͬ�ʻ��������ң�ֻ���߲��컯������·�߲����ڼ��ҵľ�����ͻΧ����Σ�80��90��ʼ��Ϊ������һ��������������������һ������ȸ���ע�غ��ӵĽ������˸�����������Ը��Ӷ�Ԫ���Ķ�ͯҵ̬����������������

������ͯҵ̬δ�������żӴ�ȫ��ҵ����չ����+����/����/�Ļ����ۺ�����������ʵ�ֲ�ҵ��ȫ�淢չ���Ƕ�ͯҵ̬δ����չ����Ҫ���ơ���Բ�ͬ����εĶ�ͯ����ƿ��������϶�ͯ�������������ǡ�������������IJ�Ʒ����ʵ��Ʒ�ƶ�Ԫ�������컯��չ�����⣬��ͯҵ̬����ӷ��ϵ�����ͥ�������ص�ʵ�ֶ�ͯ���ѡ�1+2������1+4���ĺ���ЧӦ���γɼ�ͥ���ѵĶ�Ͳ㣬����ѭ�������ѡ�

������˾�о�

�������ҵ�*�������桿����/��껣��±��ɷݣ�002705������ʽС�ҵ���ͷ��Q1����������

�����¼��������±��ɷ���¶2016�걨��2017��һ������ҵ�����ֳ����г�Ԥ�ڡ���˾2016��ʵ��Ӫ��69.9��Ԫ��YoY+10.8%��ʵ�ֹ�ĸ����4.3��Ԫ��YoY+52%��2017Q1ʵ��Ӫ��17.5��Ԫ��YoY+26.2%��ʵ�ֹ�ĸ����0.6��Ԫ��YoY+49%����˾Ԥ��2017H1ʵ�־���1.9��~2.3�ڣ�YoY+30%~60%��

����С�ҵ���ͷ�ǵ�ǰ���нϺõķ���������ȵ�ѡ��1,��ز����ڵ��������; 2,���ȷ�ŵ������������ʣ��ɳ�����Ӯͨ�ͣ�; 3,�й��������������ֱ�ӵ�������; 4,��ֵ�Դ�����Ժ������䡣�±��ɷ���Ϊ��ʽС�ҵ���ͷ����ŷ��������Ϊ��Ҫ�����г���С�ҵ��Ʒ�ռ��ʸߣ�������������ϴ��������棬ͨ���Ӵ��Ʒ���º�����Ͷ�룬���⡢Ħ�ɵ�Ʒ��������������17���ֹ�Ԥ��������������50%���ȶ�������������Ӯͨ�ͣ�����Ʒ������Ʒ��ͷ�ļ�ֵ���ڡ���˾��������Ӫ������ã�����ǰ���ֹۣ�ҵ���������ǡ�

������˾�����������Ч�ʣ�ӯ�������Ȳ���������˾ȫ���ƽ�����������Զ�����Ŀ�������ƶ���������ģʽ���������Ч�ʡ���˾2016ȫ������ë����Ϊ20.1%��ͬ�ȸ���1.7pct����������2016��ë����Ϊ18.7%��ͬ�ȸ���1.9pct��������֣�16Q4��17Q1��ԭ���ϼ۸�����Ӱ�죬ë����ͬ�����л��䣻��������ģ�������Լ�����Ч�ʵ�����ʹ���ڼ����ͬ�ȸ������ԣ�16Q4��17Q1���۾�����ͬ��+1.7pct��+0.6pct��

����2017����Ʒ�������ڴ�����˾������Ŀ�ѻ�֤��������˾���ܼҾӵ��������˻�����������Ŀ���������ƽ�����˾ֱ�������綯��ˢ�����ҿ��Ȼ�����2016���Ѿ��Ƴ���δ�����ڿ����������ȼҾӻ�������������֣�����չ���˻���������Ʒ�ߡ���Ʒ���ڶ���ODM��ʽ��û�����Ԥ��17���е綯��ˢ�Ȳ�Ʒ�����Ƴ�����Ʒ�ơ�

������ǿ���Ƽ�-A����Ԥ��2017-2019��EpsΪ0.95/1.16/1.30/Ԫ����ӦPE21/17/15�����ϵ��� ��ǿ���Ƽ�-A��Ͷ��������

����������ʾ��ú̿�ɱ�����Ԥ�ڡ�װ�������ٶȵ���Ԥ�ڡ�

��������ֽ���Ṥ*�������桿֣��/姶���/�������������ֽ��600963����ҵ������Ԥ�ڣ�����������PPP�����������ƴ���

�����¼��� ��˾����2017��һ������ʵ��Ӫҵ����11.9��Ԫ��ͬ������19.5%��������1477��Ԫ��ͬ������209.4%��ҵ����ǰ��ҵ��Ԥ��ˮƽ������ų�������������ȡ��̩��ֽ�ʽ�ʹ�÷�1192��Ԫ����˾�۷Ǻ�����298��Ԫ������321%��

�������ۣ� 1����ҵ�߾�������һ����ҵ���������潭ֽҵ��Ǩ�Ȳ��ƽ� 17Q1��˾�������������������Ҫ��������ҵ�߾�����������������������Ԥ����ҵ����Ͷ�ʽ���17���ϰ��꿪��������������������ڻ������ƺ��豸����ʱ�͵�18��ſ��ܳ��֣�17����ҵ�Թ���Ӧ���ڿ����������ٿ��ȥ����Ķ�����ۣ�����������������֤�ƶ�ʵʩ������ҵ����ͨ����������жȣ���ҵ��ֳ�����á���˾�ڽ���������37.8%����Ҫ���ӹ�˾�潭ֽҵ��Ǩ�������������£������������Ѿ��ֱ�����Բ��������Ի���������17���γ�����������

����2���ǹ��������չ���ʤ�ֻ����ģ�����ɶ�����������˾��PPP������ȡ 2017�깫˾�ǹ������л�֤������ģ���6.46Ԫ/�ɼ۸�ļ���ʽ�22.9��Ԫ�������չ���ʤ�ֺͲ��������ʽ�Ŀǰ���ηǹ�����û���κ��ϰ�������Ԥ�ƹ�˾���ܿ���������չ���һ�������������ֹ���ʩ�����־��۹滮��ơ��̻�������ҵ����һ���湫˾ȡ���˻���PPP���ʣ�δ�����Բ��뻷��PPP��Ŀ����˾��ɶ���ͨ�����ǹ����ʱ���Ӫ��˾�Ե㣬������ֽ��Ϊ��ͨ����������Ӫ����PPP��Ŀ��ƽ̨��������ɶ���������ϵ�Ϳ�ʤ�ֵ��������������������PPP��������˾����PPPҵ��Ϊ��˾�µ�ӯ�������㡣

����3����ҵ��õ춨������ȷ������ά�֡�ǿ���Ƽ�-A������ ��ֽ���棬����δ���潭ֽҵ��Ǩ��˾�����ܲ�������ɣ���ͣ��������ҵ���������ؽӴ���������ֽȫ��ҵ�ľ����ȣ���˾��������һ��������ҵ��������PPP���棬���ǿ��ù�˾������Ŀʵʩ��˾��ȡ��������ӪPPP��Ŀ��������PPPҵ��������Ϊ��˾�µ�ҵ�������㡣Ԥ�ƹ�˾��������̯�����չ���ʤ�ֺ��PPPҵ�������2017��2018��2019�꾻����ֱ�Ϊ3.53��5.68��6.50��Ԫ��ҵ���ֱ�ͬ������1151%��61%��15%,��ά�� ��ǿ���Ƽ�-A��������

����������ʾ����ֽ��ҵ�����ȵ���Ԥ�ڣ���PPP�������������Ԥ��

����������*�������桿۳��/��ѧ�������״��£�603986����ҵ����Ԥ�ڣ�����洢����MCUоƬ˫��ͷ

�����¼��� ��˾����һ���ȱ��棬��˾ʵ��Ӫҵ����Ϊ4.52��Ԫ��ͬ������46.61%��������ĸ��˾�����ߵľ�����Ϊ6948.9��Ԫ��ͬ������94.20%������ÿ������Ϊ0.6949Ԫ��ͬ������45.65%��

���������� һ����Ӫ�պ����������������г�Ԥ�ڣ�����������������ֵ���ڴ�����˾һ���ȹ�ĸ������ͬ������94.20%��Ӫҵ��������46.61%�����پ������г�Ԥ�ڡ�һ����ͨ���Ǽ��ɵ�·��ҵ�ĵ��������국��������һ���ȹ�˾��Ӫ�պ����������ȥ���������¼����ʾ����˾�洢����MCUоƬ�Ȳ�Ʒ����������ʢ�����۹�ģ����ǿ����һ����ë������Ϊ29.8%����������4.6���ٷֵ㣬��ȥ��ȫ���ë����������3���ٷֵ㣻��������Ϊ15.4%����������8.2���ٷֵ㣬��ȥ��ȫ��ľ�����������3.5���ٷֵ㣬ӯ�����������������ӳ���洢����оƬ�Ǽ۶Թ�˾�ľ�ҵ�����ԡ�

�����չ����ɽ�����˾��ȫ�洢����ͼ������ȫ��Ӱ�����Ĵ洢��ҵ�������ǹ��ڴ洢��оƬ�����ͷ������Ҫҵ����NOR Flash��NAND Flash��MCUоƬ��������SRAM��DRAM�������ȫ������������������ҵ������ӵ��һ�����ʿͻ����������������Delphi��Valeo��TRW����ҵ����� Siemens��Schneider��Honeywell��GE��ABB������ȡ����չ�˳���չ����ɣ���˾������SRAM��DRAMҵ��ȫ�洢����ͼ������һ��������˾��ȫ��ľ�������

����������ţ�NOR Flash�洢���۸�����������˾ҵ�����ԡ����ڲ��ܽ��ż�AMOLED��������ʢ��NOR Flash�����ϰ��������Ǽ�30%�����⡢����硢����ȹɼ۴�����ǡ�NOR Flash�Ǽ۵���Ҫԭ��1��������Բ�������ޣ�Cypress�ر������ߣ��Լ������˳�NOR Flashҵ��Ӿ���ܽ��ţ�2��AMOLED��塢TDDI���������ȱ�������NOR Flash���������3���г����ж������ȡ�

����ά�֡�ǿ���Ƽ�-A��Ͷ���������ݲ������չ����ɵ�Ӱ�죬����Ԥ�ƹ�˾2017/ 18/19���EPS�ֱ�Ϊ2.90/3.99/5.33Ԫ��NOR Flash��оƬ�����Ǽ������ƶ���˾ҵ����Ԥ�ڣ�ά�֡�ǿ���Ƽ�-A��Ͷ��������Ŀ���210Ԫ��

����������ʾ���洢���۸��Ƿ�����Ԥ�ڣ������չ����Ԥ�ڵȡ�

����������*�������桿۳��/�����壺����������600261�������������ָ�������Ч������ӯ��ˮƽ

�����¼��� ��˾����2017��Q1��������˾ʵ������11.42��Ԫ��ͬ������11.62%��ʵ�ֹ�ĸ������1.16��Ԫ��ͬ������15.68%����ĸ�۷Ǿ�����1.12��Ԫ��ͬ������30.09%����ӦEPS0.08Ԫ��

�������ۣ� 1��������������3���Ȼ���������Ч���������� Q1����ͬ������11.62%��ʵ������3�������������ٻ���������Ҳ������1%��������ǰ���жϻ��������ë����26.2%�������½�2.9���ٷֵ㣬��ȥ��ͬ�ڻ�����ƽ������������������������������8.8%��ͬ���½�2.9���ٷֵ㡣��˾�����������۷���Ͷ�룬���۷���������0.6���ٷֵ㡣������ͬ������15.7%��������������0.4���ٷֵ㣬�ﵽ10.2%��ȥ��ͬ��Ӫҵ�����롢�ʲ���ֵ��ء��������Ƚ϶࣬�����Ӱ�죬�۷Ǿ�����ͬ������30%����Ӫ����Ҳ������������

����2��Ԥ��ȫ�����������Ȳ�������ӯ��ͬ���ɳ� ��˾��Ʒ���ڽ�Ϊ���ԣ��Ѿ�3����������������������ȫ�������ʵ��20-25%���ҳɳ�����˾�����ƶ��Զ�������������ӪЧ�ʸ��ơ���������Ч��Ҳ��һ�����ƣ��ӹ�˾����ʵ��Ա���ֹɣ�Ա�������Խ�һ�����������ܰ�װ���ϡ������ȳɱ������Ծ�Ӫ��һ��ѹ��������Ԥ�Ƴ�����˾4.67��Ԫָ���Ǵ�����¼���ȫ������15-20%������

����3��LED���ϳ��������ڿ�����ͷ��ҵ�г��ݶ����� LED��ҵ���������ڷ�չ��������ӿ����ϽΡ�һ������ҵ���жȽ������������Թ�˾Ϊ������������ҵ�г��ݶ�������С���һ���棬������ҵ���ӿ�Բ�ҵ�����ϣ��ӿ��Ʒ�ơ�����������ϸ��Ӧ�õ��г����أ�����Ʒ���������Ժ���Ϊ�����Ȱ���������Ʒ��������������Ҳ����ŷ˾�ʡ������ֵ�ȫ���Ե�Ʒ�ƣ�ϸ��Ӧ�ö��Թ����г�Ϊ�������繤���������г��������Ϲ����У���˾�����������ҵ��չ�������ƶ�ҵ���ɳ��� ��ֵ��Ͷ�ʽ��� ���ǵ��� 17-19 �꾻����Ԥ�� 5.20/6.48/7.73 ��Ԫ����Ӧ 0.36/0.45/0.53 Ԫ��Ŀǰ�ɼ۶�Ӧ17��19������ֵ��Խϵͣ�ά�֡�ǿ���Ƽ�-A��������

����������ʾ �۸����½���ҵ����չ����Ԥ�ڡ�

��������֯��װ*�������桿���/���Σ�����˼��603808����Q4������Ԥ�� ����ҵ�������Դ�

����Q4����ͻ������ȫ��ҵ��������Ԥ�ڡ���˾�ǹ��ڸ߶�Ůװ�������������չ������ϲ�ҵ��չ����15����������չ��¹��߶�ŮװLAURèL��������������Ʒ��Ed Hardy�������������ʦƷ��IRO�����̴���Ӫ��˾�������磬�����ڴ�����컯��Ʒ�Ƽ��ţ��ҹ�˾Ʒ��ɸѡ������ǿ��ͨ����Դ������չ��ĺ���Ʒ����Ӫ�����Ƚ�����˾��������ʵ����Ʒ����16��10�¿�ʼֱ��4���ն����ۻָ�˫λ��������Ed Hardy���ع���ȫ������20%+���ɳ�·����Ʒ�����š�Ʒ�����졢����������Ϸ�չ����Laurel����ӯ��ƽ�⣬�������������������ҵ�������켣�����ȷ�����ǵ��չ�Ʒ�ƵIJ�����17��ҵ�����Խϴ�Ŀǰ��˾����ֵ75�ڣ�17PEΪ25X�����⣬�������������������Ե�ǰ�����ʽ���㣬������Դ�����ܶ����¹�18��������Ӱ���С���������������Թɼ۹���ֱ�Ӵ̼���ά�֡�ǿ���Ƽ�-A����Ͷ��������

�����������豸*�������桿�μ�ѵ/�����ӣ��귢�ɷݣ�600885����ͨ��ҵ��ǿ���ָ�����ҵ������ҵ��Ⱥ���γ�

����ҵ���Գ�Ԥ�ڣ���˾��������18.3%��������������23.6%���۷Ǿ���������22.4%��ҵ���Գ��г�Ԥ�ڡ���˾�ۺ�ë����42.4%�����1.5���ٷֵ㣬���۷������Խ����������������0.8���ٷֵ㣬��ԭ���ϼ۸�Ӱ�졢�����۾ɱ����˫������۾ɡ�ģ��3���۾ɣ�����£���˾ͨ���˾�����Ч�ʵȡ�Ӳ������������ߣ�ӯ�����������߸ߡ�

����ͨ��ҵ��ǿ���ָ���������ר�ò�Ʒ�Կ���������ռ��30%��ͨ��ҵ�������ڼҵ硢��ҵ�����θ��գ�������ʼ����ʽ��������˾1���ȸ�ҵ�����������������50%���ң���ͬʱ����˾���������ص�ר��ҵ�ֽϿ����������������ٷֱ���44%��30%���ϡ�

������ҵ������ҵ��Ⱥ�ܹ����ͣ���˾�ڼ̵�������Ĺ�ģ�������������ǿ��ͬʱ���̵��������ҵ��Ҳ�Ⱥ�ʼ��ҵ�������У���ѹ��������ѹֱ�����Ѿ�����ҵӰ����������������ҵ����������Ĥ���ݡ���ձõ�ҵ��Ҳ�ѿ�ʼ��ҵ����Ϊ�����ҵ�֣���˾���������齨�µ���ҵ����ϵ����˾�IJ�Ʒ�������֣�����ֻ��һ���̵�����˾��

����ӯ����������ά���ڽϸߵ�ˮƽ����˾�˾���ֵ���ֽϿ���������Ӳ�����������������������²�Ʒ���ף�����ӯ���������ᱣ���ڽϸ�ˮƽ��

����ά�֡�ǿ���Ƽ�-A��Ͷ��������ά��ǿ���Ƽ�����������Ŀ���Ϊ45-49Ԫ��

����������ʾ: ���ó�������Ӱ�칫˾��Ʒ����

�����������豸*�������桿�μ�ѵ/�����ӣ����Ƽ���002202��������������ָ���������

��������ָ���붩��������ã���˾һ����Ԥ���˿���Ԥ���˿�ֱ�ﵽ10.07����32.88��Ԫ���ֱ�ͬ������69%��49%��ͬʱ��������˻���19%������������6.15�ڣ�����ָ����������õķ�չ̬�ơ���˾Ŀǰ���ֶ���15.6GW������ʷ�¸ߡ�

��������ȷ�������ӳ�����ҵ����������һ���ȣ�Ԥ�ƶ����ȱ�һ���Ƚ������Ը��ƣ���˾Q1ʵ������35.83��Ԫ��ͬ���½�10.3%����Ҫԭ���Ƕ��������ӳ�������˾������Ʒ����������֧�����ֽ�ͬ��ת�������ȳ����˴�����������ǵ�Ԥ�ա�Ԥ�����������������ȴ���������������������ȹ�˾���ҵ����ֽϴ���ȵ������� �����»����·���ռ����������˾Q1���۷������������Ϊ8.08�ڣ���ȥ��ͬ��7.91������0.17�ڣ����������»����·�����������23%��

������ҵ���Ͻ�������ռ�ʽ�һ�����������ڷ����ҵӯ�������ͣ���ҵ��ʼ�������ϣ����Ƴ��ۻ�������82%�Ĺ�Ȩ�����������ھ��в�Ʒ�������Ľ��Ƽ������г���Ԥ�ƹ�˾��ռ�ʽ���һ����ߡ�

���������Ӫ���������������ƶ���˾�ɳ�����ֹ��2017��3��31�գ���˾�ۼƲ���3.7GW���ڽ��糡521MW�����ŷ���Сʱ���IJ��ϸ��ƺ��й��õ������Ȳ���������˾�����Ӫҵ�������ռ�Ƚ�������ߡ�

�������衰ǿ���Ƽ�-A��Ͷ��������Ԥ��2017-2018���ĸ������ﵽ35.6�ں�39.4��Ԫ��Ŀ���17-19Ԫ��

����������ʾ: ������Ӱ��糡�����ʣ����߲���Ԥ�ڣ�װ�����ȵ���Ԥ��

����������*�������桿���/Ҧ��/��ά��/��ͥ���ɷݣ�600160��������һ����������������黪��ƪ��

�����¼��� ��˾����2017��һ������������ʵ������29�ڣ�ͬ������23%��ʵ�ֹ�ĸ������1.84�ڣ�ͬ�ȴ��Ť��Ϊӯ��

�������ۣ� 1����˾һ�������Ť��Ϊӯ����Ҫ������������۸����� ������Ԥ�ڣ���˾һ�����������������ڹ�˾����;���������½���ͬ���¸ߣ��ۺ�ë���ʴﵽ18.55%��������6.28%��Ҳ����������һ�������ߵ��������¸ߣ���ʾ����˾��������һ����������ͨ�����������ڹ�˾�������Ʒ1-3���¶ȳɽ�����Ϊ16823Ԫ��17594Ԫ��18509Ԫ/�֣����ȶ��������ơ����ڶ������ṹ��Ӱ������Ҫ�������Ʒ����3�º��Ƿ��Ӵ������жϹ�˾�������Ʒһ���ȳɽ��۸�����ͺ����г��ֻ��۸�����ǰ�ڶ�����������ϣ�����Ԥ���ڶ����ȹ�˾�������Ʒ�ɽ����۽����ֽϴ����������

����2��������۸�������ǣ���ҵ��ת�������� ������ȥ��ײ�Ʒ�۸��λʱ�ᶨ���ñ����������ҵ��ת���飬��Ҫ��������һ����ҵ����ȥ����֣������������ڵײ�ȥ���ܣ�Ŀǰ���������������ʣ�����Ѿ��õ���Чȥ�����������Ѿ�ʵ���˼�����ƣ�������ҵ���жȴ����������R134aΪ����Ŀǰ���ھ��ɷݡ��㽭�����Լ��л��������Һϼ�ռ�ݹ��ڳ���80%�г��ݶ���������һ��������������ҵ�����������������������Ʒ���궬������������һ�㲻��50%�����ǽ���1�·����ǹ۲��ҵ�������Ѿ�������80%���ң���ζ���������ȥ���Ѿ��dz���֣���������תů�����գ��������ƽ���DZ�Ȼ�����ӻ���Լ��ǿ����ԭ���ϼ۸�֧���Լ����οյ�Ԥ������ת�ã������������ҵ�Ѿ����ֳ���Ϊ��ȷ����ҵ��ת������������Ǽᶨ�����ҵ����ת�������ȫϵ�в�Ʒ�����Ǽۿ��ڵĹ۵㣬������Ϊ�����Ǽ���������Ǽ�������������飬��Ʒ�߱������Ǽ۵Ķ�������˾��Ϊ�����������ͷ�����������ڲ�Ʒ�۸����Ǵ�����ҵ���ߵ��ԡ�

����3���ᶨ���ñ������ڷ�ת���� ����ȫ�г����ҵײ�������������Ǽ����飬��˾��Ϊ���ڷ������캽�ߣ���������ܲ�Ʒ�۸����Ǵ�����ҵ���ߵ��ԡ����Ǽᶨ���ý�����ҵ���ڵײ���ת��ȫ���ϵ���˾ӯ��Ԥ�⣬Ԥ��17/18��eps0.95/1.05Ԫ����Ӧ��ǰPE13/11��������ά�֡�ǿ���Ƽ�-A��������

����������ʾ���Ǽ۷��ȵ���Ԥ�ڡ�����Ԥ�ڡ��������ҵ���ƽ�����Ԥ��

������ʳƷ����*�������桿����ʤ/������/����ΰ���ӹɷݣ�002304�������������������Ͻ��ӿ�

������˾�걨Ԥ�տ�������ֽ�ؿ����ã�������ǰ���ж���ȫһ�£�һ�����������Ե��г�Ԥ�ڣ������ػ���λ�����������ȫ������������θ߶˰Ƹ��գ���֮��17����ͻ��40�ڹ�ģ��ë���ʽ�����������������������ҵ�������ӿ죬ȫ�꿴15%���٣������Ƚ����Գ־á�����17-18��EPS4.45��5.17Ԫ��ά��1��106ԪĿ��ۣ�ά�֡�ǿ���Ƽ�-A����

����Q1����ҵ���ֱ�����10.9%��11.7%���Ե���Ԥ�ڣ������ػ���λ�����ٹ������˾2016��Ӫҵ���������Ϊ171.83�ڡ�58.27�ڣ��ֱ�ͬ������7.04%��8.61%���۷Ǿ���������10.02%����ë����65.4%��ͬ������2.15%�����������Ȳ��������ƣ�����ػ�Ӱ�죬Q4����ҵ���ֱ�����5.21%��9.29%�����ٱ����Ƚ���ÿ10���ɷ�21Ԫ��������˰�����ֽ�ֺ���54.31%������������17��Q1��������ﵽ75.88�ں�27.38�ڣ�ͬ������10.90%��11.68%���������Ե����г�Ԥ�ڣ������ػ���λ�����ٹ����

�����ֽ���������λ��������1����ҵ��Ӧ�б��������ڴ�����ǰ�����Ǻϲ�Q4+Q1�յ��ֽ�128.35�ڣ�ͬ������11.4%����ͬ�ںϲ���������10.6%�����Ǻϣ���ʾ��˾���������غ��ѻع���λ������������걨Ԥ���˿�38.47�ڣ���������֮ǰ���㣬�������������ˮƽ�����˾����̱�����Ը�����⣬������ǰ������һ����ĩ����13.61��Ԥ�տͬ������228.0%��������Ϊ����ҵ���������������֣���Ϊ��ӵ�ϸ����ȷ���ģʽҪ��˾��ռ�þ������ʽ���ת�ʣ����������3��ĩԤ�տ�Ӧ�ܵ͡�

�����������ټ���Ʒ�����Ƹ�Q4ë���ʣ���֮��ʵ������40%+����˾Q4ë���ʴﵽ81.2%��ͬ�ȴ������14.0%��17Q1ë����61.2%��ͬ����0.6%�����ȼ�ë���ʲ����ϴ�Q4ë�����������Ҫ��Ӫҵ�ɱ��������½��������Ʋ���Ҫԭ����ȥ���ļ���������������ã���˾�����Ĵ���������Ʒ��ԭ���Ǽ���ɱ������������룩��������������������ڶ���������Q4��ʾ��ʵ�ɱ�����Q1����Ʒ�����ָ�ԭ״���������Dzݸ����д����ڼ���֮������40%���ϣ�ȫ�꿴����ά��30%���٣�ȫ����֮���Ͻ�ͻ��40�ڹ�ģ��Ҳ������ë���ʡ�

���������ӿ죬�ֺ�������ߣ�ά�֡�ǿ���Ƽ�-A����������˾ָ����������10-15%����ʾ2�������������ӿ졣��Ԥ�տ��ֽ���ָ�꿴��������Ϊ��˾ʵ������֮ǰӯ��Ԥ��û�����⣬ҵ�����������ӿ죬�ҹ�˾����ֺ���ÿ������3-4���ٷֵ㣬17�������ӽ�60%�����Ǽ������ù�˾������չ����Ʒ�����ռ䣬Ԥ��ȫ������ʵ��15%��������17-18��EPS4.45��5.17Ԫ������18��20��PE��ά��106ԪĿ��ۣ�ά�֡�ǿ���Ƽ�-A����

�����������أ�ʡ������Ԥ��

������ҽҩ����*�������桿��ɺɺ/���½�������ҩҵ��000739����Q1�������٣�ҵ���յ���ȷ

����Q1ҵ���������٣��յ���ȷ����˾Q1����13�ڣ���35%������4855����29%���۷Ǿ���4795����37%����˾�۷Ǿ����������٣������ж���Ҫ�����ڹ�˾����ԭ��ҩ�м�����Ǽ��Լ�CMOҵ��Ŀ��ٷ�չ�� CMOҵ�����������ֵ���ڴ���������Ϊ��˾CMOҵ���Ͷ�ʼ�ֵֵ���г���ע�����������Ľ������ӹ�˾�нӹ�˾��CMOҵ��������óҵ��2016������22�ڣ�����1.3�ڣ�ͬ�ȸ�����29%��36%������Ԥ��CMOҵ�������������������Գ�����Ԥ�ڡ�Ŀǰ��˾���뼪�е¡�����Ĭ�˵ȹ�����ҩ��ͷ�������ں�����ϵ��������Ŀ�����ٴ��δ���ҩ������ҩ���к����ҵ�����Լ�����ר���䵽�ڵ�������õ�Ʒ�֡��������ͻ��Ϲ㣬��Ŀ�϶࣬������CMOҵ������ȶ�������������ΪCMOҵ���ڸ���˾�ṩ��ԭ�����Ƽ�ת�͵��ȶ��ֽ���ͬʱҲ�����ڹ�˾��ֵ������

���������ص���ҵ���յ������֣�����֮ǰ�жϹ�˾�ھ���15���16���ҵ���Ⱥ�ҵ���յ��������֣�16Q4�ľ�Ӫ������ǰӡ֤�����ǵ��жϡ�17��Q1�ľ�Ӫ����ʹ��˾ҵ���յ������ȷ��չ��17������Ԥ�ƹ�˾��ҵ������������30%��ҵ��������Ҫ���ԣ���1��ԭ��ҩ�м����ڻ���ѹ���Ӵ������ָ��ƣ��۸�������У���2��CMO���Ƽ��ȶ���������3�����ճ���16������7000��17������������

������ֵ�������ռ䣬�ɼ۾߱���ȫ�ʡ����ǿ��ù�˾�Ƽ�����ԭ����ǿ�ķ�չս�ԣ��Ƽ����ʻ��ʹ���ҩ�з������ƽ���������˾�Ƽ��������ϴ��ԣ�����CMOҵ��ij����ɳ���������Ϊ��˾��ֵ�������ռ䡣16���°�����������������״����ֹ�˾��Ʊ��ƽ���ɱ�7.21Ԫ/�ɣ��Լ���ɶ���꼯�żƻ���8.07Ԫ/���Ϲ��ǹ������й�Ʊ������3142��ɣ��Ϲ�������2.54�ڣ������ԶԹ�˾δ���ķ�չ���ģ�ҲΪ�ɼ��ṩ��ȫ�ʡ� ά���Ƽ��������жϹ�˾ҵ���յ��������֣����ù�˾�Ƽ�����ԭ����ǿ�ķ�չǰ����Ԥ��17�꾻����32%����ӦPE23����ά��ǿ���Ƽ���

������Ҫ����ԭ��ҩ�Ǽ۲���Ԥ�ڣ��Ƽ�ת�Ͳ���Ԥ�ڡ�

�����������н���*�������桿֣��ɳ/���������㷢֤ȯ��000776��һ���������� ҵ������������ⷢչ

������˾����2017��һ������Ӫҵ����49�ڣ�ͬ������3.02%����ĸ������21.39�ڣ�ͬ������18.44%��̯����ROEΪ2.67%��EPSΪ0.28Ԫ ҵ��ͬ�ȴ�����ƣ�Ͷ�С���Ӫ���������ǹ��¡�17Q1��ĸ������21.39��Ԫ��ͬ����18.44%�����潻��Ծ���������¹ɷ��г�̬�����������ء���������10.39�ڣ�ͬ�Ƚ�32%��Ͷ��ҵ����Ϊ��˾��ͳ���ƣ�����7.11�ڣ�ͬ����9%������Ŀ�������ֺ���������һ��¥������ҵ��һ��ȥ�����ƣ�����ͬ������5.9��3.34�ڣ���Ӫҵ������14.31�ڣ�ͬ������12%���ʹ�����9.14��Ԫ��ͬ��С����8%�������Ⱦ���ҵ��һ�ݶӡ���˾����ṹ�����Ż���17Q1���͡�Ͷ�С��ʹܡ����á���Ӫ����ռ��Ϊ21.2%��14.5%��18.7%��6.8%��32.8%��ҵ�������뷢����17ȫ��ҵ��ͬ������Ԥ�ڿɶ��֡�

��������2017Ͷ��֮�꣬�ḻ��IPO���������������ֶ��ߡ���˾��������Ͷ�����ƣ������ۺϻ���Ӫ��רҵ�������ʱ��н�ӯ��ģʽ�ȷ���ת�͡���˾ĿǰIPO������Ŀ33������ҵ��2���¹ɷ��г�̬������Ϊ��˾ԴԴ���Ϲ������룬�����ʱ��г��ĸ��Ԥ�����£���ΪͶ�д����Ĺ�˾���������档

���������ʹ���ҵ��ͷ����Ӫ������ɡ���˾������������Խ��16��ĩ�����ʹܹ�ģ3681�ڣ���ҵ��һ��17Q1�ʹ�����9.14��Ԫ������Ӫ��18.7%��δ����˾�������������������������������й��Ƹ������Ĵ����ơ�17Q1ʵ��Ͷ������14.31�ڣ�ͬ������12%����˾��Ӫ������ܸ��ʽϵͣ�ծ�еIJ�ȷ�������ضԹ�˾�ij����С�����Ϲ�˾��Ӫҵ����֡�

��������ҵ����ռ���ȶ�������ҵ��ʼ����������ҵ������10.39�ڣ�ͬ�Ƚ�32%��17Q1��ռ��4.34%�������ȶ���Ӷ����4.21%%��ͬ�Ƚ�11%��Fin-Tech�����Ƹ����������������뷢������������Ͷ���Ⱥӣ�δ����չ�ռ�����빱���ڡ���Ϣ����3.34�ڣ�ͬ��������6����Ťתȥ��Ƿ�ѱ��֣���ʼ���������н���3�µף��������532�ڣ�ͬ������4.7%����ҵ��2��

����ά�ֹ�˾ǿ���Ƽ�����������г�����̬�ƣ����ù�˾δ��ǰ������1�������溻ʵ��ҵ���Ⱦ���ҵǰ�У���2��Ͷ���ʹܳ�������������ҵ�����·��ͣ���3��Fintech�����Ƹ�����ת�ͣ����÷ֲ���ֵ�����蹫˾17������ֵ1600�ڣ���ӦĿ���21Ԫ���ռ�26%����Ӧ17��1.9��PB��17��PE��

�������գ��г�����

��������������*�������桿¬ƽ/������/��������ùɷݣ�002375����ҵ���»����ֽ�����ת��17��������ת

�����¼��� 2016�꣬��˾ʵ��Ӫ��89.37��Ԫ��ͬ���½�0.35%����ĸ������Ϊ3.19��Ԫ��ͬ���½�44.20%��epsΪ0.24Ԫ��2017��һ����ʵ��Ӫ��16.04��Ԫ��ͬ���½�16.04%��ʵ�ֹ�ĸ������0.74��Ԫ��ͬ���½�29.42%��2017���ϰ���Ԥ��ʵ�ֹ�ĸ������1.75-2.07��Ԫ��ͬ������10%-30%��

�������ۣ� 1��ҵ���»���Ϊ���ԣ��ֽ���������ת 2016�깫˾Ӫ���Խ�����ҵ������װ������7.20%��51.39��Ԫ��Ļǽҵ���»�6.99%��28.36��Ԫ��ͬʱ���۹��̺�װ����Ʒ����Ӫ�շֱ��½�46.43%��22.08%��1.45��Ԫ��1.48��Ԫ������ҵ������½���һ���棬Ӫ�������������ң���˾ë�����½�3.79��pp����һ���棬��˾�ʲ���ֵ��ʧ����1.58��Ԫ����Ӫ��������Ӫҵ˰���Ӽ���1.78��Ԫ��������������ĸ��˾ʵ��2.01��Ԫ����������������ʵ�־�����0.78��Ԫ��Ļǽ��˾������1.51��Ԫ��δ���ӵ�������˾����0.27��Ԫ���ּ��ȿ���16Q1/Q2/Q3/Q4Ӫ�շֱ�����-29.44%/-18.88%/-13.19%/110.74%��������ֱ�����-47.59%/-80.83%/-0.13%/366.49%��Q4���پ������������Ҫ������ͬ�ڵͻ�����Ӱ�죬��Ҳ��ӳ��ҵ���ʸ��ƿ�ʼ���֣�ǰ�ڻ������Ӱ�������ˡ�2017Q1����˾Ӫ�պ�ҵ��ͬ�ȴ���»���

�����ֽ������棬16�깫˾��Ӫ�ֽ���������ͬ������1.21��Ԫ���������368.44%��17Q1��Ӫ�ֽ�����Ϊ������������ͬ������1.31��Ԫ����Ҫ�ǹ�˾��ǿ�ؿ16�깫˾ë�����½�3.79��pp���������½�2.80��pp��

����2�����ֶ�����Ϊ���㣬����ҵ���ƽ� 2016�깫˾��ǩԼδ�깤����44.91��Ԫ�����깤δ������Ϊ11.36��Ԫ��2017��һ���ȹ�˾��ǩ����8.95��Ԫ�����й�װ6.53��Ԫ��סլ1.58��Ԫ������һ����ĩ����ǩԼδ�깤������155.30��Ԫ�����б���δǩԼ����11.70��Ԫ����������װ���棬2016�깫˾����18�Ҽ��˵��1��ֱӪ�꣬��ǩ����3954.99��Ԫ����������534.12��Ԫ�����⣬��˾�������غ���ҵ����Ŀǰ���ѳн�5.36��Ԫ���������ʹ��Ƶ���Ŀ���������չ�������˹̹���������蹫˾67%��Ȩ��

����3��������һ��һ·��ս�ԣ���ǿȫ���Բ��֣����̴�ͳҵ����չ�������� δ����˾����������㽭�����г�������ǿȫ���Բ��֣�Ѱ����DZ���г������⣬��˾����������һ��һ·��ս�ԣ��ӿ��߳�ȥ���������ٿ��غ����г���ҵ������˾�����̴�ͳװ��ҵ�������ؿ�PPPҵ��ǿҵ��ת���������ιɵ�ӯ����˾3D������ҵ�������ƽ������������ӣ�������Ϊ3D��ӡ�������������ߡ�

����4����ͳ��ҵ��ů��PPP������ҵ���Ȳ��ƽ���ά�֡�ǿ���Ƽ�-A������ ��˾��ͳ��ҵ���ƣ��������в�ҵ����������ҵ��PPPҵ���Ȳ��ƽ���Ա���ֹɼ۸ҡ�����Ԥ��17��18�깫˾EPS�ֱ�Ϊ0.33��0.39Ԫ/�ɣ���ӦPE�ֱ�Ϊ30.8��25.7����ά�֡�ǿ���Ƽ�-A��������

����5��������ʾ��Ͷ�ʲ���Ԥ�ڣ�ҵ����չ����Ԥ�ڣ��ؿ����

����������*�������桿����ʤ/���/����������������600741������ҵ��ͷ���Ƚ�����

�����¼��� ��˾������һ���Ȳ������ݣ�ʵ����������340��Ԫ��ͬ��+7.1%��ʵ�ֹ�ĸ������15.3��Ԫ��ͬ��+7.1%��EPS��0.48Ԫ��

�������ۣ� 1������Ʒ��+���������������ƽ�� 2��ӯ������С������ 3����������չս�Լ����ƽ� 4��ӯ��Ԥ�������� ����Ԥ�ƹ�˾2017-2019��EPS�ֱ�Ϊ��2.05Ԫ��2.2Ԫ��2.4Ԫ����Ӧ��PE�ֱ�Ϊ��9.2����8.6����7.9������˾�ǹ������������ͷ��ҵ���������ۺ�ʵ�����������������������������������������������ˮƽ�����������ӷ����μ������������Ӱ��������˾��ֵ������DZ��������2017��Ŀ���ֵ12����Ŀ��ۣ�25Ԫ��ά�֡�ǿ���Ƽ�-A����Ͷ��������

����������ʾ��������ҵ�������»���ԭ���ϳɱ������ȡ�

����������*�������桿����/����/����/����裺�к����磨002013�����������ʹ�˾�����ƽ���ģ��������Ӿ����ڴ���

�����¼��� ��˾ȫ���ӹ�˾�������Ƽ������롰��������ݡ�����������Ϻ�����ͬͶ�����������������������ϵͳ����˾(�ݶ���)�������������ڿ�չ�������ιǼܼ����ε��ڻ������з�����������ۡ�

�������ۣ� 1���������ʹ�˾�����ƽ���ģ�Ŭ����չ����ҵ�� �˴��������ʹ�˾�ǹ�˾������Ӧ���Һ��٣��ƽ������ĵ���Ҫ�ٴ롣�˴��ȴӹ�˾�ӹ�˾��ʼ��ͨ���������ս��Ͷ���ߣ������ڹ淶�ӹ�˾��Ӫ�������ƣ�������ҵҵ����ͬʱ�����ʹ�˾������Ҳ�������ھ����Ƽ�������Ʒ�г�ռ���ʣ������Ʒ���ڣ�ʵ�ֹ�˾���ιǼܺ����ε��ڻ���ҵ������Ȳ���չ�����칫˾�������ιǼܼ����ڻ������ʻ������ɻ��г�����

����2��һ����ҵ�����ۣ������ں��չ�ҵ���ٷ�չ�� ��˾һ����ʵ��Ӫҵ����16.39�ڣ�ͬ������7.09%����ĸ������542��ͬ������123.73%���ڡ�ʮ���塱�ڼ䣬�����ҹ���Ҫ����װ���ͺŵ��������ҹ����ú��չ�ҵ������������������Ҫ�Σ�ͬʱ����Ԥ�ƹ�˾����г�Ҳ�����ڡ�ʮ���塱��ʵ�ִ����������˾��Ϊ�ҹ����ĵĺ��ջ��繩Ӧ�̣������г�����棬ҵ���������ָ���������Ԥ��17���ĸ��������������7�ڡ�

����3������ƽ̨��λ��ȷ��δ���ʲ�ע������Ԥ�� ��˾�ǻ�������Ψһƽ̨�����������������о���Ҳ�Ǽ��ŵĸ����Ե㣬Ԥ�ƽ���ĩ����ϵͳ��˾���ʲ�֤ȯ���ʽ���һ��������50%����˾14�깫�����ֽ��չ���ɶ�������ҹ�˾��Ŀǰ����ɷ��ͷ������ҵ��չ���������˾�ij�ŵ���ڶ��֣��ʲ�ע��Ԥ���Խ��Ȳ��ƽ���ʣ�����ҹ�˾����Ԥ�ƽ����ڴ˴��չ������ң����ǵ������ֽ��չ�Ԥ�ڣ�Ԥ�ƹ�˾17�걸��������ﵽ8.5�ڣ���Ӧ��ֵ����30�����ң��������ԡ�

����4��Ա���ֹ�����ҵ��ˣ���˫Ӯ����������˾�ٴ��ڷɣ� 2015�깫˾�ǹ������й�Ʊļ��19.61��Ԫ���ڲ��������ʽ�2016���ʵʩ��ϣ����С���������1�š�Ϊ��˾�ܲ��������ӹ�˾���ĹǸ���Ա�Ϲ����Ӷ�ʵ���˺����Ŷ�������Ӫ�����չ�����Ϊת�乫˾���������˼�ʵ��һ������Ϊ�����о�����ҵ���ʹܼƻ�ͨ����Ա���ֹɼƻ���������Ϊ���б��ʾ�����壬������ʵ������ҵ��չͬԱ����ֵ�ġ�˫Ӯ�����棬�������ڼ���Ա�������ԣ�����������˾���������ڹ�˾��Զ��չ��

����5��ҵ��Ԥ�⣺ Ԥ��2017-2019��EPSΪ0.48��0.60��0.72Ԫ����ӦPEΪ35��28��23����ά�֡�ǿ���Ƽ���Ͷ��������

����������ʾ���ʲ�ע����̵���Ԥ�ڡ�

��������ý*�������桿�˼�/��������������磨002624����2017��Q1ҵ��ͬ������63.26%������Ӱ��+��Ϸ+Ժ�ߵ�������Դ��ȫ�������ҵ�������ķ�����IP�۹�

�����¼�����˾���棺1��2017��Q1ʵ��Ӫҵ����19.1��Ԫ��ͬ������95.16%��ʵ�ֹ��������й�˾�ɶ��ľ�����3.25��Ԫ��ͬ������63.26%��2����˾Ԥ��2017���ϰ���ʵ���������й�˾�ɶ��ľ�����6.3-6.9��Ԫ��ͬ������64.82%-80.52%��

�������ۣ� 1��2017��Q1ͬ������63.26%������ҵ����������� 2017��Q1ʵ��Ӫҵ����19.1��Ԫ��ͬ������95.16%����Ҫϵ2016���Ƴ��ġ��������Ρ��������֮�⡷�������ջ��롷�������������ǡ��Ⱦ�Ʒ���Ρ�����OL��PS4���������Ϸ�Լ�Ժ�߲�������������������¡�ʵ�ֹ��������й�˾�ɶ��ľ�����3.25��Ԫ��ͬ������63.26%����Ԥ��2017���ϰ���ʵ���������й�˾�ɶ��ľ�����6.3-6.9��Ԫ��ͬ������64.82%-80.52%����Ҫ�ǹ�˾����ҵ���������������ҵ�����ס�

����2��������֡���Ʒ����ս�ԣ���˾���������뷢���� ��˾����ǿ����з�ʵ�����ḻ��IP��Դ������������֡���Ʒ����ս�ԣ�2016���Ƴ��ġ����ɡ����Σ�����˾��������Ϸҵ���������2016�깫˾����ˡ�CS��GO���Ĵ����������ڹ��ڽ��ڿ������ߣ�2017�깫˾���������Ρ�����������ʰ桷���������������Ц�����������ɶ���IP�ı��������Ŀ��2017�깫˾��������ҵ��һ���������ʵ�ֲ�ͬҵ������������Ⱥ��Ĺ��м�ת����

����3��Ӱ�����ս�Ŀ��Ʒ���ݳ���������ȡ�����õ�����Ϳڱ��� ���Ӿ緽�湫˾2016���Ƴ��ˡ����������˼���ˡ��������Ӣ�۴���������ȮС�ߵڶ������Ⱦ�Ʒ���Ӿ磬2017��Ԥ�ƿ��ġ���ȮС�ߣ����������������¸ҵ���2��������ȥ��������������������һ���ܡ��������۳�������˪�������������顷��������Ӿ���Ŀ��2016�깫˾��һ����չ�����ս�Ŀ������Ͷ���ˡ����������������ϲ����������������ս�Ŀ��2017�꽫������չ���ս�Ŀ���ƻ�Ͷ�ʵ�������Ŀ�����������й��ˡ�����������2�����Ѿ���������������������Ƚ�Ŀ����˾��Ӱ�����ս�Ŀ��Ʒ���ݷ������������ȡ�����õ�����Ϳڱ���

����4��ӯ��Ԥ�⼰Ͷ�ʽ��飺 ����Ԥ��17-19�깫˾������ֱ�Ϊ14.5/16.9/19.4��Ԫ��Ŀǰ��ӦPEΪ30/25/22������˾��Ϊ���ʵİ�����˾��Ӱ������Эͬ��չ��ά��ǿ���Ƽ���

�����������أ�1������Ŀ���߽��ȵ���Ԥ�ڣ�2����ҵ�����Ӿ硣

��������ý*�������桿�˼�/�����ͣ�������ά��300418����2017��һ���������걨ҵ��Ԥ�����ۣ����⻥��߹�������������

�����¼�����1��������ά2017��һ����ʵ��Ӫҵ����8.52��Ԫ��ͬ������62%��������ĸ��˾�ľ�����Ϊ1.92�ڣ�ͬ������98%���۳��Ǿ���������������ĸ��˾�ľ�����1.86�ڣ�ͬ������1.37������������Ԥ�ڡ�Ԥ���ϰ��꾻����ͬ������56%-84%����2�����⻥�鴴ʼ��̷�����ֹ�˾��Ʊ������2017��һ�������ѳ���1032.3��ɣ��ֹɱ���Ϊ0.92%��

�������ۣ� ������Ϸ����+��IJ�������һ���ȼ��ϰ�����������춨ȫ��ҵ�������� ������άһ���Ⱦ���1.92�ڣ�ͬ������98%���۷Ǿ�����1.86�ڣ�ͬ������1.37����Ԥ���ϰ��꾻����ͬ������56%-84%�������ж�������ԭ��1��ȥ���°������ߵ�����һ����Ϸ����ħʥ���ֳ�ɫ����ȥ��ͬ��������Ŀ�����١���2��Grindr��������3�����⻥��ĵط�������Ϸͨ���������ţ��ջ��û�����������ҵ������������ ���⻥�鴴ʼ�����ֹ�˾��Ʊ�����ԶԹ�˾���ڷ�չ�����ġ� ���⻥�鴴ʼ��̷�����ֹ�˾��Ʊ������һ�������ѳ���1032.3��ɣ��ֹɱ���Ϊ0.92%��Ϊǰʮ��ɶ�����ʼ���������˶������⻥��ӯ��������������˾��ֵ��һ�����������ġ� ������Ϸ�Ƚ�+�ط�������Ϸ������������������ҵ��������

����������Ϸ����7������IP���Σ�Ϊ2017��ҵ�������γɽ�ǿ�����ı��ϣ�Q2Ԥ�����ߡ��ս��ߡ���͵�Ǿ����졷��Q3Ԥ�����ߡ�������ԯ������Q4�����桷��ϣ��OL�������⻥����������罻��ģʽ���������߳��м�ũ�������������ϻ����߱��ȷ����ƣ�Ŀǰ���⻥���ڵط�������Ϸ�г���ռ���ʴﵽ30%������ͨ���������г��Ŀ��أ�����ӯ������������������

������ǰ��ֵ�ϵͣ���עȤ�����д���ά��ǿ���Ƽ������� ������Ͷ�����棬Ԥ�ƹ�˾2017~2019��ֱ�ʵ�־�����10.7/13.7/17.1�ڣ���ǰ�ɼ۶�Ӧ��PEΪ23.8/18.5/14.9������ȫ�����ԡ�Ȥ�������й�ֵ�����������������ڰ���Ӫҵ����Ϸ�ɹ�ֵ����26��PE�����Ϲ�ȨͶ�ʼ�ֵ��70�ڣ�����Ȥ���ֵ��������Ŀ����ֵԼ350�ڡ�ά��ǿ���Ƽ���

�����������أ��ط�������Ϸ������߷����仯�ķ��ա���Ϸ�����г���Ӫ���ա�

����������*�������桿������/÷�֣��������Σ�002033����ҵ�������н�����ע��ֵ��������ĸ��

�����¼��� 4��26�գ��������η���һ��������˾ʵ��Ӫҵ����1.4��Ԫ/�½�6.04%������������4688��Ԫ/����14.17%���۷Ǻ����������4691��Ԫ/����14.44%��ÿ������0.11Ԫ/����14.09%��

�������ۣ� 1������ҵ�������н�������������ͻ������Ӫ����Ӱ�죬��˾Ӫ���½�6.04%������������14%������ҵ����������Ƚ������У�����ҵ�������Ϻã�Ԥ��Q1���������ӽ�20%������ͬ������Ϊ5%���ң�ӡ���������������»�Լ10%���»������������ƽ���Ƶ������м�����

����2��ë�����½�������������ӯ������ά���ȶ�����˾Q1ë�����½�1.31pct������������0.13pct����Ҫ��ΪӪҵ˰���������ü��٣��������۷����ʼ���0.21pct�����������ʼ���1.32pct���������������2.01pct����Ҫϵ��˾��Ϣ������١�

����3��������������������̬����Ȧ���������ϡ�����ֵ���ڴ�����˾��ս���϶�λ������������������������ϣ�������չ�ᴨ�ش����������̬����Ȧ�����۹���֪������Ŀ�ĵأ�Ŀǰ������������������������������塢���������ǣ��Ƕ����������ͨ��Ͷ���½����������С�;�Ʒ�Ƶ�Ϊ������أ�ͨ��ԽҰ����ֱ�������ޡ��Լ�Ӫ�صȷ�ʽ�ṩ��ͨ�����γ����ھ�Ʒ����С���ߡ�

����4��Ͷ�ʽ��飺��˾����ҵ��ȷ������ҵ��ά�ֽϿ�����������������ܱ�����+���Ӳ������������µ�ҵ�������㡣Ŀǰ����ϵ�Ѿ��ֹ�15%����ʵ�ʿ�����21.5%�Ŀعɱ����dz��ӽ�����Ӫ�ʱ��Ľ���ӿ�������ŵIJ�����������������ռ䡣��˾��ǰ��ֵ61��Ԫ�������ֽ�ߴ�15��Ԫ��Ԥ��17-19��ÿ������Ϊ0.49/0.61/0.70Ԫ��ҵ������20%/24%/16%����ӦPE��ֵΪ23/18/16������˾��ǰ��ֵ�����ͣ����а�ȫ�ʣ�δ���й�ֵ���ռ䣬ͬʱ�������ż�����ĸ����һ����������18��25����ֵ��Ŀ���15Ԫ������ ��ǿ���Ƽ�-A��Ͷ��������

�����������أ����������г�ϵͳ�Է��գ����������г�������

����������*�������桿������/÷�֣��������Σ�002707�����������г�����Ӿ�ҵ����������ģЧӦ����ӯ������

�����¼��� 4��26�գ��������η���2016����ȱ��漰2017��һ������2016�깫˾ʵ��Ӫҵ����100.93��Ԫ��ͬ������20.58%������������2.15��Ԫ��ͬ������15.08%���۷Ǻ����������2.09��Ԫ��ͬ������15.36%��ÿ������0.260Ԫ��ͬ������10.17%��2016 Q4����˾ʵ��Ӫҵ����17.53��Ԫ��ͬ�ȼ���7.60%������������427.42��Ԫ��ͬ�ȼ���73.29%���۷Ǻ����������317.43��Ԫ��ͬ�ȼ���79.30%�� 2017 Q1����˾ʵ��Ӫҵ����22.36��Ԫ��ͬ������11.37%������������5019.62��Ԫ��ͬ������37.34%���۷Ǻ����������4965.02��Ԫ��ͬ������37.96%��

�������ۣ� 1���ܹ��ڳ������г������Ȳ���Ӱ�죬2016Q4ҵ���»����ԣ�2017Q1ӭ�������ա�2016�꣬��Ը��Ӷ����ⲿ��������˾ҵ����ʵ�ֽϿ�������ȫ����������21%������������15%������Ӱ�죨15��3�¿�ʼ������������������������14%������������0.5%����ȫ�꾻��������26%��ȥ��Q4�������г��������У����¹�˾Q4�������8%�����������73%������Q1�������г����л�ů����˾ҵ��Ҳ��֮��������������11%������������37%��

����2������������ҵ�������Ͽ죬ë������������ģЧӦ���֡�16�깫˾����ҵ��ʵ������74.40��Ԫ/����27.32%������������������21%������ë���ʴ�8.27%������1.07���ٷֵ㡣����Ҫ������Ŀ�ĵؾ���������������ֵ����ƣ���˾����������������Դ������Ʒ�����۷ݶ������������β�Ʒ�Ľ�40%����������Ŀ�ĵ���������Դ��ʹ����Ʒ����������77%������˹��Ʒ����������90%��ͬʱ���ڹ��ݡ����������ֹ�˾��������ɳ���������ҵ���ȫ�����֣����������߳����³�����������������

����3�����������������ţ�����ҵ���Ȳ�������16�깫˾����ҵ��ʵ������18.03��Ԫ/����9.27%��ë���ʴ�15.44%������0.16���ٷֵ㣬���������Ƚ���2016�������ŵ�����������ţ���10����Ҫ���������ŵ꣬Ŀǰ�ŵ���������100�ң����»Ч����������Ա������һ�������3000��Ԫ�����Ϸ��棬��ǿ������������ս�Ժ�������Ч������ҵ����Ʒ���������¿��ŵ�Ӱ�죬ȫ�����۷���������1.03pct��

��������С��ֵ*�������桿�����/���أ�Ħ��������002451����AMCҵ�����Ȳ���չ��������������������

�����¼��� ��˾����2017���һ������ʵ��Ӫҵ����7,355��Ԫ��ͬ�ȼ���24%����ĸ������472��Ԫ��ͬ�ȼ���8%��ͬʱ����˾�ϰ���ҵ��Ԥ������Ϊ980��Ԫ-1,253��Ԫ��ͬ������80%-130%��

�������ۣ� 1��AMCҵ�����Ȳ���չ��������������ʼ�������� �ܵ�����ҵ���徰���̶��½�Ӱ�죬��˾��ͳ��ҵ�����»���һ���ȿ۷Ǿ�����ͬ�ȼ���25%������˾���ϰ���ҵ����Ԥ������Ϊ80%-130%����������Ҫ��Դ�������ӹ�˾Ħ��Ͷ������չ�����в����ʲ��������ռ�Ͷ�ʹ�����ҵ���ɴ������жϣ���˾AMCҵ���Ѿ���ʼ�нӶ������Ȳ���չ�������Ƚ���ʼ������������ҵ�������»�25%������ҵ��ָ����AMCҵ�������Ԥ�ƹ�������470��Ԫ-743��Ԫ��

����2��AMC��ҵ���ռ�ֵ����������˱������ԡ� �����ߴ���֧���£�������Ӫ�ʱ�ӿ�벻���ʲ�������ҵ�����ռ�ֵ��֮�����������ʲ��۸�ˮ�Ǵ��ߣ�ƽ�������������ѿ�ʼ�½���������Ϊ����ҵ�����������ӵ�һ�����ն�������ת������˾��AMCҵ��ķ�չ�ж�λ�ڲ����ʲ��������յķ����̣�����������������˵�Ч�ʺ�Ч�档

����3������AMC�����Ŷӣ����ö�רҵ���ܳ�Ϊ��˾������������˾���붫���Ŷӷ�չAMC����ҵ������ȫ�������硢�����ʲ�������ģ������ӪAMC֮һ������ҵ���鼰�������ն˵ķ�����������ҵ�ڿ϶������Ŷӽ������й�˾������רע���������ö˵ķ��������Ӷ������������ݡ�������Ϊ����˾ӵ����������������õ�רҵ������Ϊ���ľ���������רҵ���������Ͻ����Դ���ơ��������ƣ�������Ϊ�����ʲ��������շ���ҵ�������DZ����ͷ��

����4�����й�˾ƽ̨������δ��ҵ��չ���ڡ���˾ͨ�����й�˾ƽ̨����ʵ�����ʳɱ����ʽ��ģ�����ʷ�ʽ�Ⱦ��Ե��ʽ����ơ����⣬Ҳ�����ڹ�˾ȫ����Χ��AMCҵ��ijн������ϡ����Ǽᶨ���ò��ڴ���˾��AMCҵ��ս�Ե�����ء�

����5��ӯ��Ԥ����Ͷ�����������ǵ���˾AMCҵ�����Ȳ�չ���������ϵ�2017-2019��ӯ��Ԥ��Ϊ5,118��Ԫ��8,399��Ԫ��12,376��Ԫ������AMCҵ��Ԥ�ƹ�������ֱ�ԼΪ4,080��Ԫ��6,800��Ԫ��10,500��Ԫ����ӦEPS�ֱ�Ϊ0.12/0.19/0.28Ԫ/�ɡ�ά�֡�ǿ���Ƽ�-A��������

����6��������ʾ��AMCҵ����չ����Ԥ�ڡ�

�����ȵ�������

����1����˹���ع���˹����綯���������� Ԥ�ƽ���9����ʽ�Ƴ�

����30��Ѷ���綯������˾��˹����ǰ�Ѿ������ɲ����綯�γ�����綯����Ҳ���ڼ����º������գ���˹����ϯִ�йٰ�¡·��˹�˹�������˹��������Ԥ������Ԥ����������9����ʽ�Ƴ������ڵ綯�����Ŀ�����Ŀǰ�ܶ�綯�������̶��ڽ��У����˹������ҵ�����ٹ��ڵij���Ҳ�Ѿ��������Լ��IJ�Ʒ��

�����ɸ��٣�ͨ���硢����Ǯ����

����2��2016�����������������ܶ��4.5����Ԫ

����29��Ѷ�������ǿ���2017ȫ������������(����)��ᷢ�����й���������ҵ��չ��Ƥ�顷����ͳ�ƣ���2012��������ȫ���������������ҵ���µĹ�˾�����Գ���65.2%���ٶȿ�����������2016�꣬��������������140�����ʣ������ܶ��4.5����Ԫ��

�����ɸ��٣��ķ�������Ӯʱʤ�ȡ�

����3���ٶ�AIս�Գ��� ȫ��ת����ƽ̨

�����ٶ�COO½���ʾ���ٶȽ�����AI����һ���������湫˾ת��Ϊһ��ƽ̨���Զ���ʻ�����Apollo�ƻ�ֻ������һ�����ٶȽ������������ϴС�ȼ����̵ꡢDuerOS Bot Platform���ǻ�оƬ����ƽ̨��

�����ɸ��٣��ƴ����ܡ��ƴ�Ѷ�ɡ���Ϊ���ܵȡ�

������Ʊ����Ƽ�

����

��������г����ÿ�յ���

���������г�

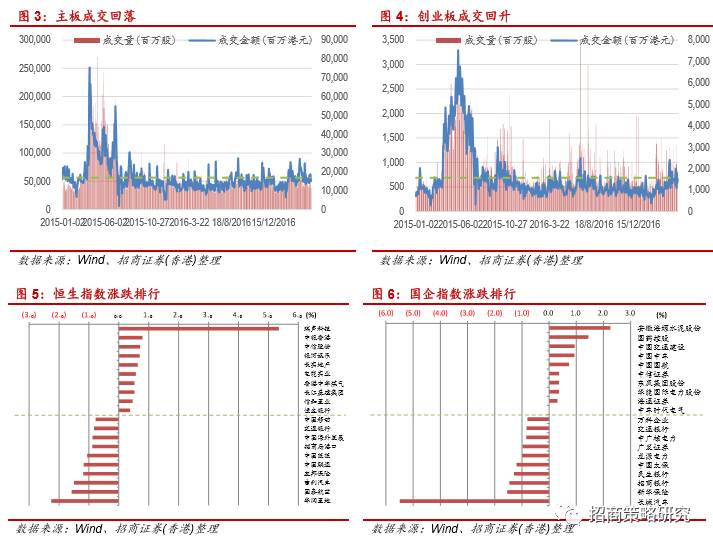

������ָ���¸ߣ��ƽ�ֹ����������Ӣ���ǡ�����Ҷ���Ԫ�м�۵���35�����㣬��6.8931����ָ�����գ��۹����ڵع����ȵ��������������̣�����ָ���ձ�24,615.13�㣬�µ�83.35���0.34%����������ָ���ձ�10,219.89�㣬�µ�41.36���0.40%�����гɽ�653.97�ڸ�Ԫ����ǰһ�����ջ��䡣������ҵָ���������ǣ�ԭ���ϣ���ҵ���ǣ���Ѷ������ҵ�����������ձ�ƫ������Ѷ(00700.HK)�����(00005.HK)���۽���(00388.HK)�ɼ۾�����������ԶʤԤ�ڶ��ɼۼ������Ѱ�(01299.HK)���ջ���1.2%������ϵ���ȡ����ʽ��ڹ�ƫ��������(00939.HK)������������3%���ɼ۵�0.3%������(02628.HK)��ƽ��(02318.HK)������ֱ��17%��11%�����߸���0.4%��0.5%�����ʵ�Ѷ�����µ������ƶ�(00941.HK)����ͨ(00762.HK)����0.8%��1.2%���е���(00728.HK)����4.5%���ɼ۵�0.8%���ڷ�����ƫ���������õ�(01109.HK)Ϊ�������������Ĺ����ϣ����պ���ˮ��(00914.HK)Ϊ������ù�ָ�ɷݹɡ��ֻ����������г��ϣ������Ƽ�(02018.HK)Ϊ����������

����

����

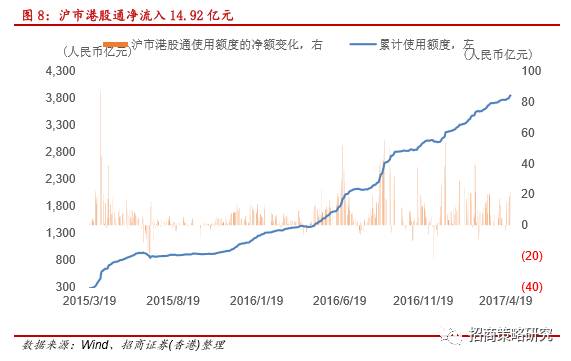

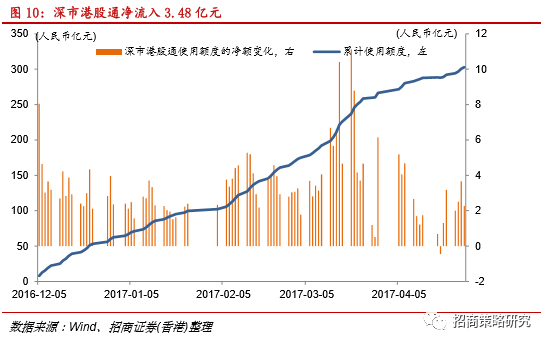

����4��28�գ�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ��������̾�����7.95��Ԫ������ʣ��122.05��Ԫ��ռȫ�ն��93.88%�������и۹�ͨ��ÿ��105��Ԫ��������̾�����14.92��Ԫ������ʣ��90.08��Ԫ��ռȫ�ն��85.79%�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ���ֹ���̾�����9.72��Ԫ������ʣ��120.28��Ԫ��ռȫ�ն��92.52%�������и۹�ͨ��ÿ��105��Ԫ���ֹ���̾�����3.48��Ԫ������ʣ��101.52��Ԫ��ռȫ�ն��96.69%��

����

����

����

����

�ṩ���²��Թ۵㣬���������о��ĵá�

)

)