摘要:A股2016整体收入小幅反弹,17年一季度大幅度反弹,周期行业收入和净利润高速增长,净利率和ROE均有所改善。而中小板创业板业绩增速均不同程度回落。我们详细分析了各口径和板块业绩变动的原因。

◆2016年,宏观经济增速基本保持稳定,通胀先升后降。大宗商品价格大幅反弹,16年下半年汇率和利率均有所回升。

◆2016年下半年至2017年一季度,2016年一季度开始的大量固定资产投资项目进入施工期,中游行业和上游资源类行业盈利大幅改善,带动上市公司收入大幅提升,2016年,全部口径上市公司收入增速升至7.6%,17年Q1继续大幅攀升至21.8%。非金融上市公司2016年收入增速回升至9.2%,2017年Q1继续大幅回升至26.6%。

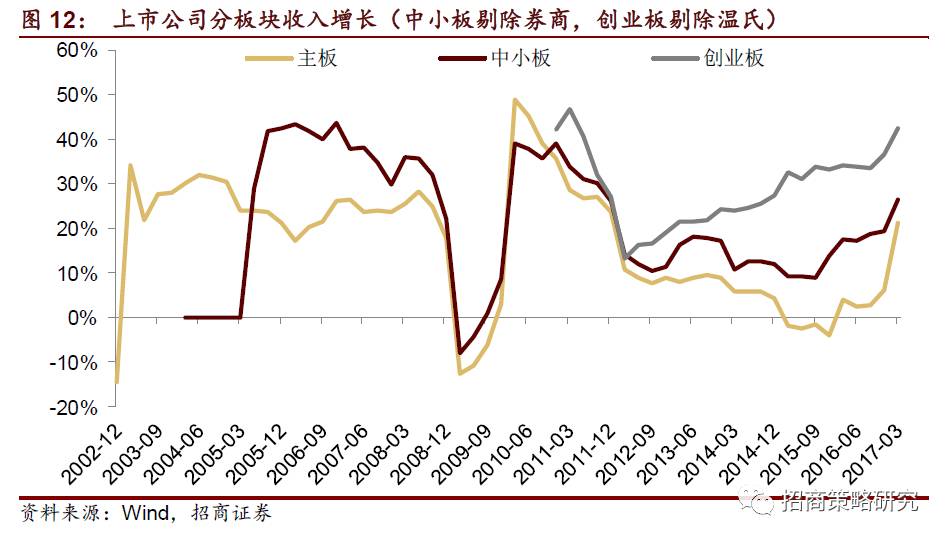

◆分板块来看,主板2016/17Q1年收入增速为6%/21.1%,增速在过去两个季度大幅提升。中小板(剔除券商)2016年收入增速为19.5%/26.6%;增速在过去两个季度大幅提升。创业板(除温氏)2015年收入增速为36.6%/42.3%,收入增速接近历史新高。

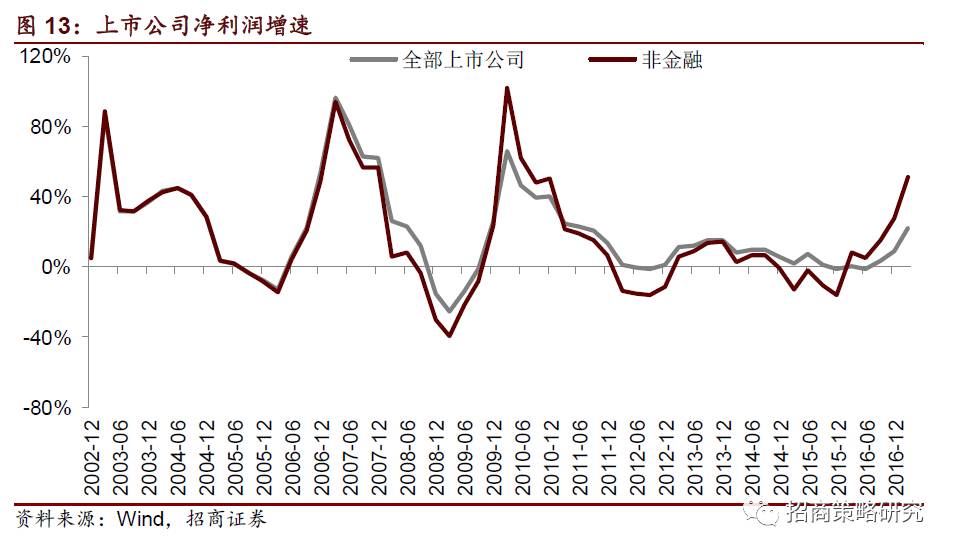

◆2016年全部口径上市公司净利润升至9%,增速大幅回升,2017年一季度收入继续大幅回升,同比增速回升至21.8%。剔除金融板块后后,2016年上市公司净利润增速为27.7%,增速大幅回升,2017年一季度增速继续大幅回升至51.1%。

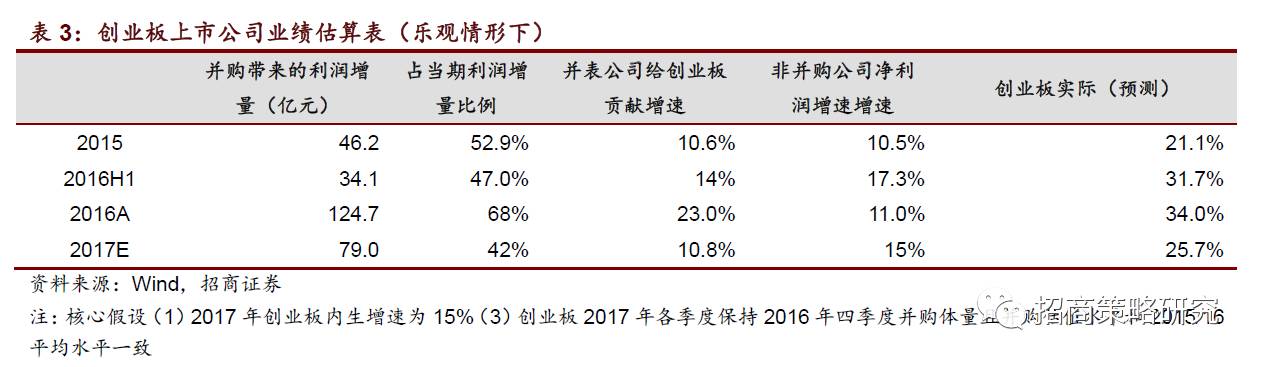

◆创业板2016/17Q1年净利润增速为34.1%/27.9%,延续了2016年一季度以来的回落趋势,根本原因在于,2015年大量并购在2016年一季度完成并表,因此2016年成为了创业板未来几年业绩增速的高点。

◆但是随着下半年并表基数开始提升,创业板2016年下半年所面临的基数会明显提高,导致业绩增速可能会下滑,因此我们判断,创业板增速将会呈现持续下滑的态势,需要提防业绩下行时顺带杀估值的戴维斯双杀。

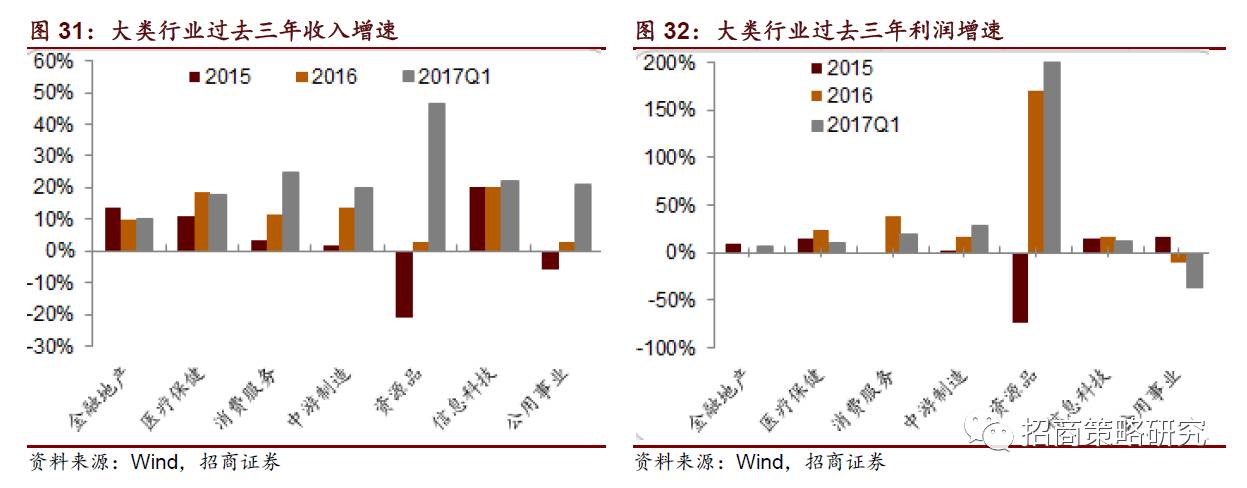

◆收入增速方面,2016年金融地产收入大幅回落,其余行业收入增速均有不同程度回升,其中,消费服务、医疗保健和中游制造回升均较为明显;资源品和公用事业收入降幅收窄;信息科技和医疗保健收入继续上升。17年一季度各个板块收入均有不同程度改善。

◆利润增速方面,2016年金融地产利润增速为负,直至17年才有所回升。16年消费服务增速明显,但17年一季度有一定回落。16年和17年一季度中游制造和资源品行业业绩持续提升。但是公用事业16年利润转负,且17年一季度下滑明显。

一宏观经济概述

1. 宏观情况――经济增速稳定,投资增速回落

中国经济2016年经济增速基本保持稳定,GDP增速回落至6.7%左右,但17年第一季度有所回升;工业增加值增速保持相对稳定,基本保持在6%附近,17年第一季度也回升至7.6%。

2016年房地产投资增速同比整体回升,至17年一季度上升至9.1%,基建投资增速一直保持高位,固定资产投资和制造业投资增速持续回落,但17年一季度有所回升,对冲之下,投资增速呈现稳步回升的态势。

投资回落,融资需求持续回落,16年M2增速和信贷增速呈现逐步回落的态势。

2. 价格变量――物价稳定,大宗暴涨,利率大幅反弹

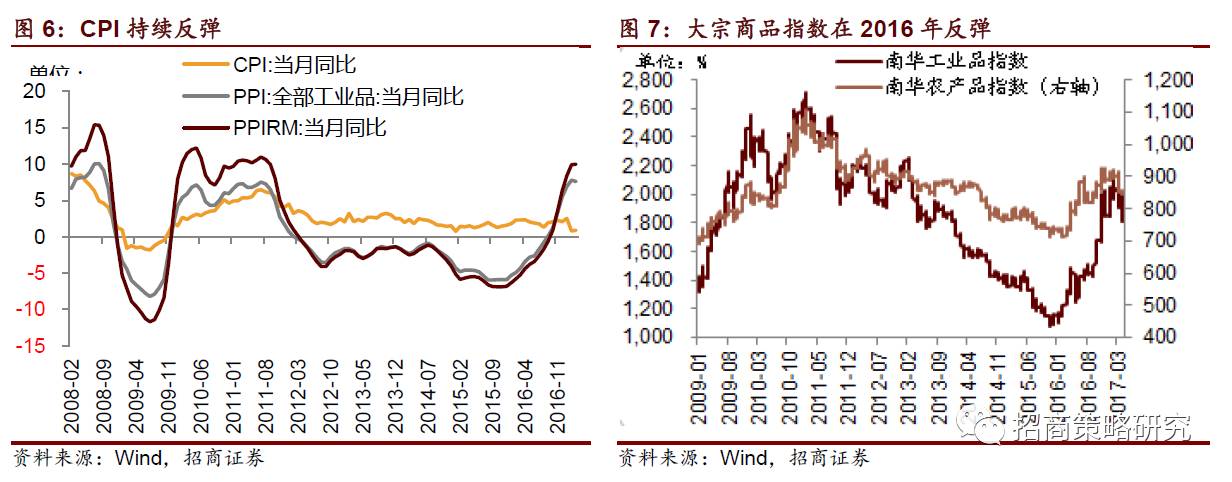

央行货币政策稳中有松,16年M1增速持续回升,但17年第一季度有所放缓;CPI一季度与第四季度在食品的带动下小幅反弹,随着食品价格回落CPI在二、三季度小幅回落,但在17年第一季度受食品影响有较大幅度下滑。

由于经济增速尚可,基建投资和房地产投资增速相对较高,大宗商品的需求尚可。受供给侧改革的推动,工业品供需格局改善,16年整年大宗商品价格大幅反弹,PPI 15年底开始降幅缩窄,16年PPI增速环比持续大幅度回升,至16年底上升至5.5%,且17年第一季度依旧持续上升。

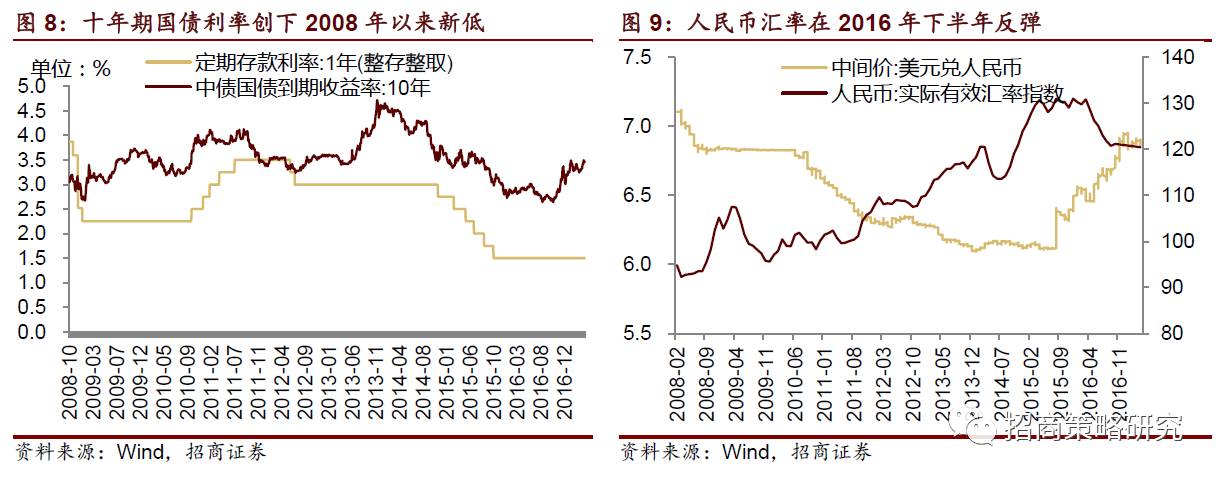

今年以来,虽然央行未进一步下调银行定存利率,但货币政策依然保持稳健偏宽松,十年期国债利率年内迭创新低,至16年第三季度开始大幅回升,利率的下滑对上市公司盈利在2016年产生正面影响。

16年上半年人民币年内继续贬值,人民币兑美元中间价最低贬至6.5以下,上半年贬2.1%,但是16年下半年至17年第一季度,随着供给侧结构性改革的深化发展,改革的成果将逐渐显现,人民币汇率也会在改革的作用下停止下跌,并出现持续回升的现象。

二企业盈利整体情况

1. 收入增速――收入增速大幅改善(1)16年整体收入小幅反弹,17年大幅回升

2016年下半年至2017年一季度,2016年一季度开始的大量固定资产投资项目进入施工期,中游行业和上游资源类行业盈利大幅改善,带动上市公司收入大幅提升,2016年,全部口径上市公司收入增速升至7.6%,17年Q1继续大幅攀升至21.8%。非金融上市公司2016年收入增速回升至9.2%,2017年Q1继续大幅回升至26.6。

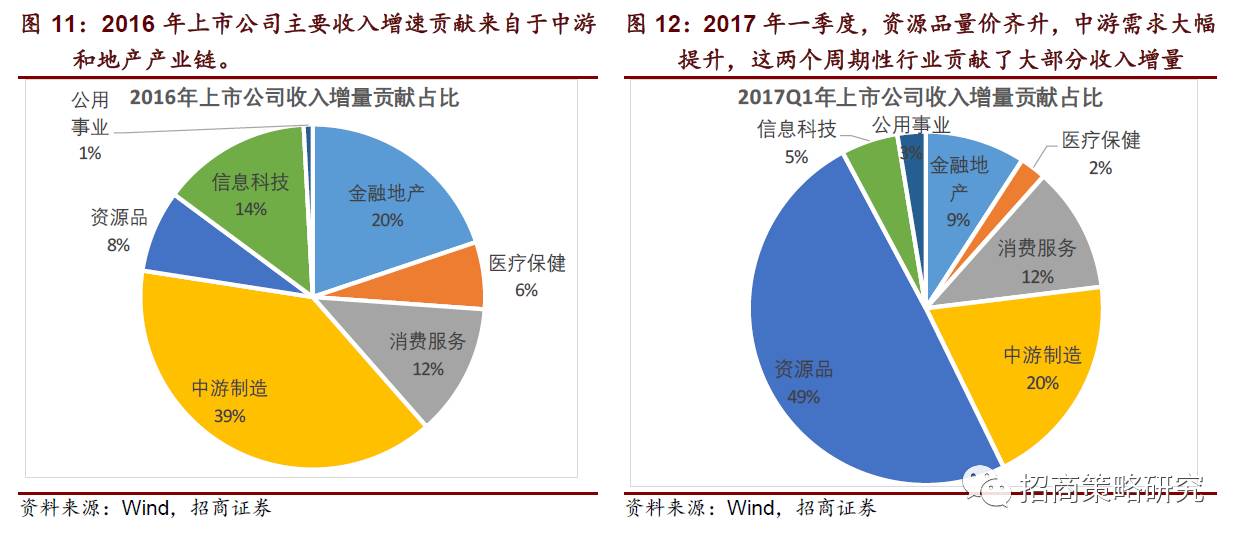

第一, 2016年一季度开始,固定资产项目大幅投放。中游行业和上游资源行业收入大幅提升,成为2016年收入最主要的贡献。 2016年大量项目并未进入施工,资源类行业实际收入只是小幅回升。进入到2017年后,施工全面展开,一季度资源品价格维持高位同时销量明显提升,2017年资源品成为上市公司收入增长的主要来源。整个资源品行业收入增量贡献了所有上市公司增量贡献的50%。

第二, 房地产上市公司收入高速增长,整个房地产板块2016收入增长30.6%,占所有上市公司收入增量为贡献占比为17%。17年一季度,地产公司收入增速明显下滑。

第三, 2016年,自主品牌汽车销售放量,汽车上市公司2016年收入增速达到25%,占所有上市公司收入增量为贡献占比为15%。17年一季度,汽车行业收入增速明显下滑。

(2) 中小创增速继续回升

分板块来看,主板2016/17Q1年收入增速为6%/21.1%,增速在过去两个季度大幅提升。

中小板(剔除券商)2016年收入增速为19.5%/26.6%,增速在过去两个季度大幅提升。

创业板(除温氏)2015年收入增速为36.6%/42.3%,收入增速接近历史新高。

分板块来看,主板与整体收入回升的原因大同小异;

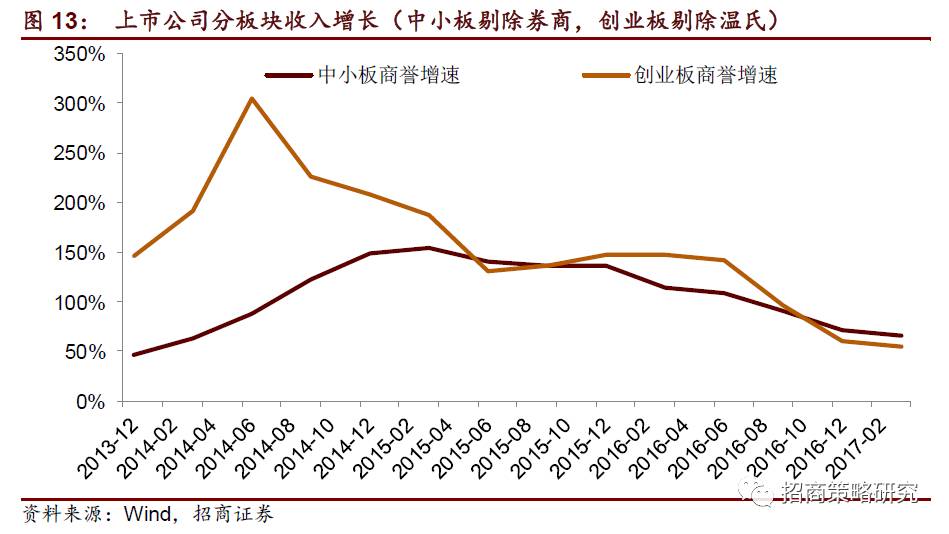

中小创收入增速除了经济复苏外,并购并表是非常重要的原因,2013年以来,中小创商誉增速持续保持100%以上,随着基数提升,并购体量增大,对中小创收入贡献持续加大。

2. 利润增速――周期行业大幅改善带动盈利(1)A股盈利增速大幅回升

2016年全部口径上市公司净利润升至9%,增速大幅回升,2017年一季度收入继续大幅回升,同比增速回升至21.8%。剔除金融板块后后,2016年上市公司净利润增速为27.7%,增速大幅回升,2017年一季度增速继续大幅回升至51.1%。

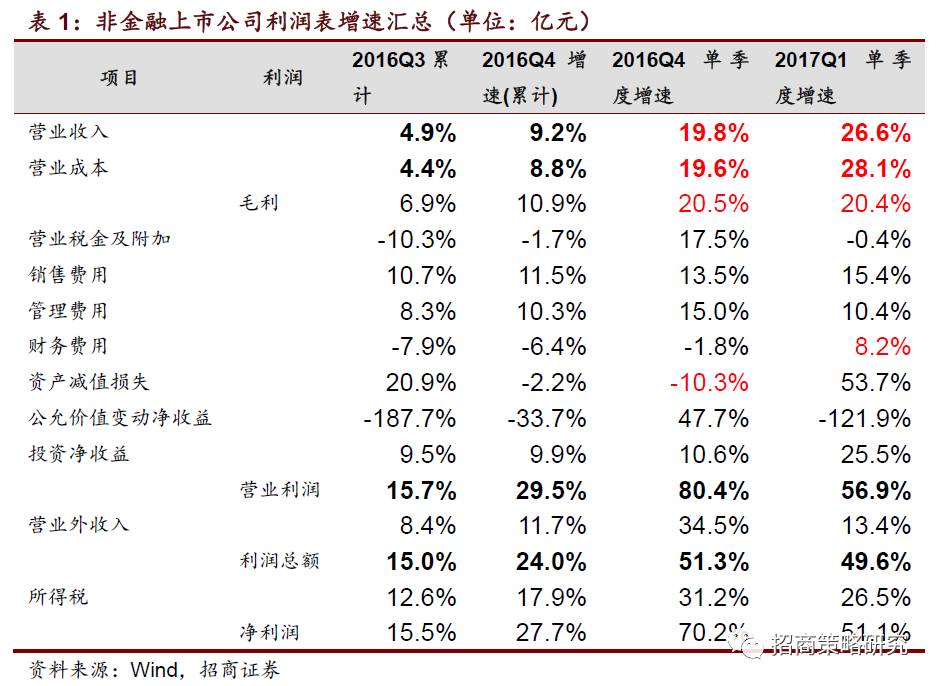

从过去几个季度的剔除金融板块上市公司的利润表来看,我们发现:

第一,2016年四季度收入增速大幅提升,毛利率随之提升,同时伴随资产减值损失、财务费用负增长,而公允价值变动损益同时大幅正增长,多重因素共同作用,导致2016年四季度净利润增长大幅超越收入增速,体现为净利率的大幅提升。

第二,2017年一季度,随着经济明显复苏,需求大幅提升,同时2016年一季度基数较低,因此上市公司营业收入继续大幅提升,充分反映了基本面的大幅改善。但是,我们关注两个不利变化――

成本增速开始高于收入增速,体现为,毛利率的下降。

财务费用增速由负转正,2016年四季度开始,至2017年一季度,由于利率大幅抬升,企业财务费用增速明显提升。对净利率贡献不在。

资产减值损失重归正增长,对净利率贡献不在。

因此,可以看出,虽然需求很旺盛,企业收入增速加快,但是由于成本抬升明显,导致企业净利率在一季度开始下滑,盈利能力小幅下滑,我们需要关注这种下滑势头的抬升。

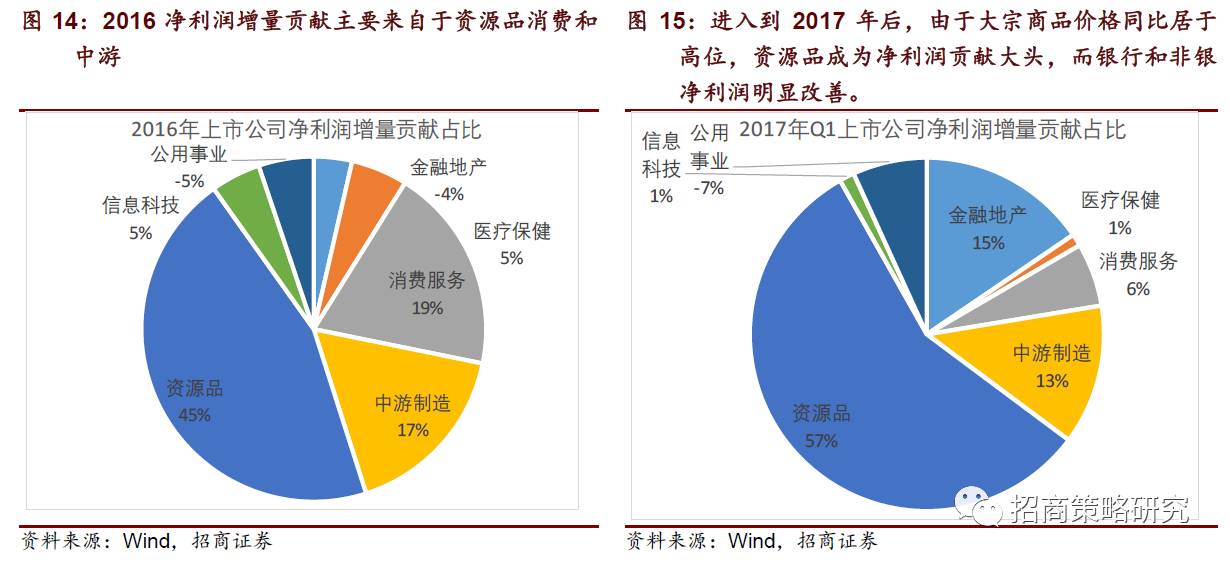

从贡献上看,2016年,由于经济明显复苏,中游行业收入增速明显抬升,成为2016年收入最主要的贡献,彼时,2016年大量项目并未进入施工,资源类行业实际收入只是小幅回升。进入到2017年后,施工全面展开,一季度资源品价格维持高位同时销量明显提升,2017年资源品成为上市公司收入增长的主要来源。

从净利润的角度来看,虽然2016年资源品量未明显增加,但由于价格同比大幅回升,因此,资源品是2016年净利润增长的主要贡献。进入到2017年后,由于需求旺盛,大宗商品价格并未同比回落,因此,量的增长给导致资源类上市公司净利润大幅增长,成为上市公司盈利大幅增长的主要来源。此外,金融地产尤其是非银行金融盈利增速由负转正,使得金融地产对盈利增长贡献明显加大。

我们坚定的认为,由于去年50万亿投资今年进入施工期,带来需求的大幅回升,因此,大宗商品价格全年均将保持高位,由于去年资源品和中游量并未明显增加,随着施工进度的加快,上述两个大板块盈利继续保持高位,由此带来巨大的预期差。我们坚定看好三季度开始的周期类行业半年报和三季度行情。

(2) 中小创增速继续回升

分板块来看,主板2016/17Q1净利润增速为6.7%/21.6%净利润增速大幅回升。

中小板(剔除券商)2016/17Q1年净利润增速为32.6%/29.3%,中小板利润增速呈现冲高回落的态势。

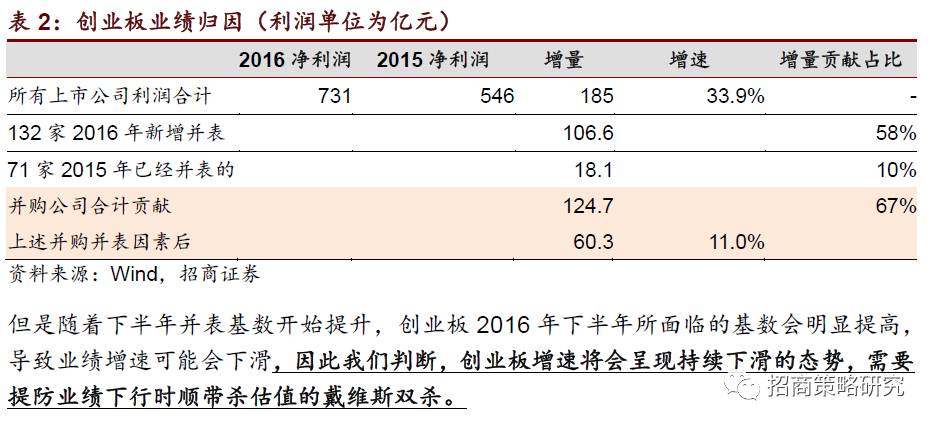

创业板2016/17Q1年净利润增速为34.1%/27.9%,延续了2016年一季度以来的回落趋势,根本原因在于,2015年大量并购再2016年一季度完成并表,因此2016年成为了创业板未来几年业绩增速的高点。

创业板使我们持续关注的板块,2016年,由于2015年三季度到四季度并购的高发,导致2016年132家重大资产重组的上市公司并表,这些公司贡献利润增量106.6亿,占创业板2016年业绩增长58%。71家公司是2015年已经并表,2016年,这些公司贡献了利润增量18.1亿,占比10%。

剔除并表因素后,创业板2016年实际内生增长为11%,较2015年和2016年上半年进一步下降。

但是随着下半年并表基数开始提升,创业板2016年下半年所面临的基数会明显提高,导致业绩增速可能会下滑,因此我们判断,创业板增速将会呈现持续下滑的态势,需要提防业绩下行时顺带杀估值的戴维斯双杀。

三盈利能力变动的趋势与解释

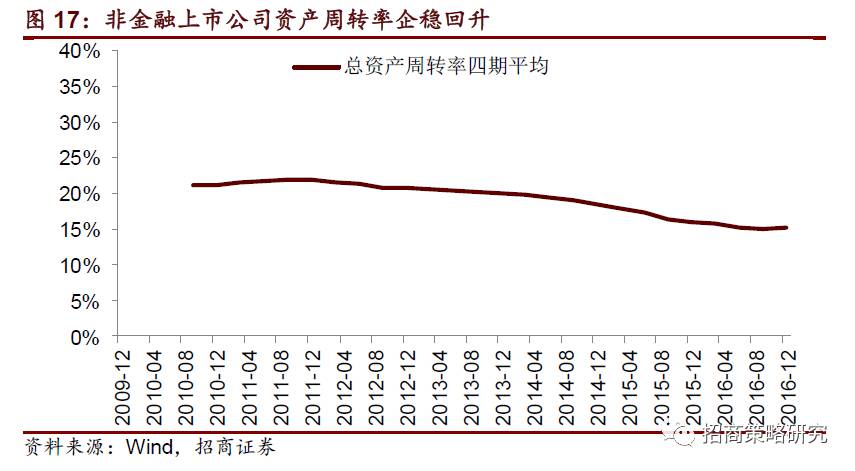

1. 资产周转率企稳回升

11年以后,经济持续回落,A股上市公司整体资产周转率处在持续下降的过程中。2016年以来非金融上市公司总资产周转率气温回升。

2. 毛利率呈现下滑态势,产品价格上涨没有成本涨幅大

非金融A股上市公司16年呈现持续回落的态势,原材料价格持续上涨冲击了非金融上市公司的整理盈利能力。相应的,中游制造毛利率2016年以来持续下滑。资源品公司整体毛利率在2016年下半年实际也是呈现毛利回落的态势,虽然煤炭、有色等上游原材料行业收益价格大涨,毛利提升。但是钢铁、化工、建材等行业毛利率受成本上升影响实际实际是下滑的。

3. 费用增速持续高于收入增速,财务费用下滑未能对冲

我们在前面表中注意到,三项费用在16年至17年一季度一直保持较高增速,其中管理费用和销售费用继续保持相对较高的增长速度,增速明显高于企业盈利增速,16年下半年财务费用增速下滑为负,但是在17年一季度又开始明显回升,三项费用持续增长拖累了企业盈利能力。

4. 库存增速开始上升,迎来库存的拐点

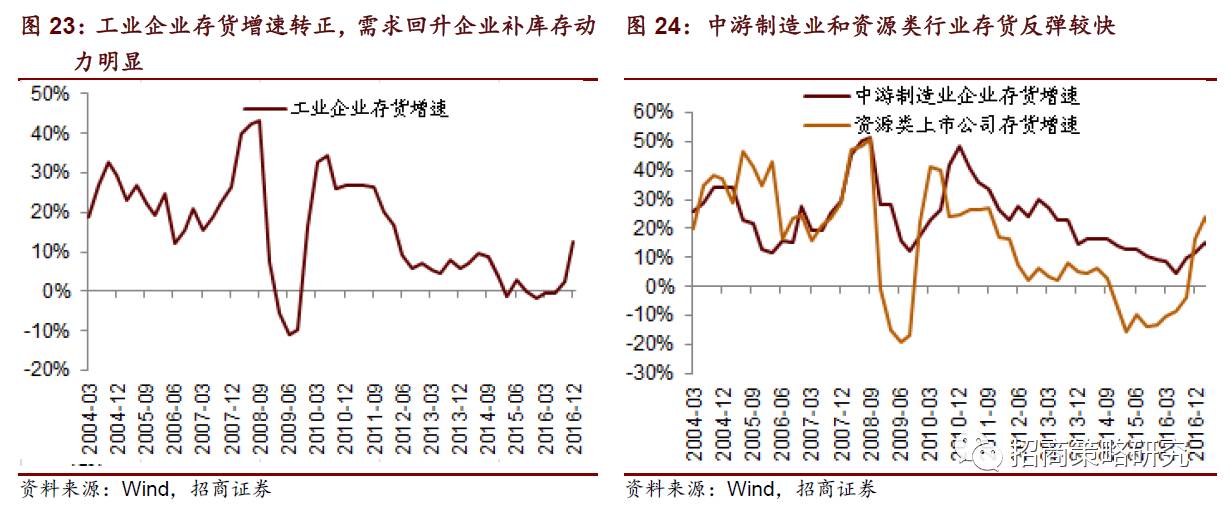

工业企业存货增速从2011年开始持续回落,至2015年同比增速回落至负值。2016年上半年存货增速继续为负,一方面是由于大宗商品价格持续下跌造成存货跌价,另一方面,工业企业也存在持续去库存。但是从16年下半年开始至17年第一季度,存货增速持续上升。从13年底至今经济处于主动去库存状态,部分行业库存已经到了很低的位置,因此16年下半年以来经济已经处于主动补库存阶段。

5. 净利率相对2016年明显反弹,受益于大宗商品价格反弹和营改增

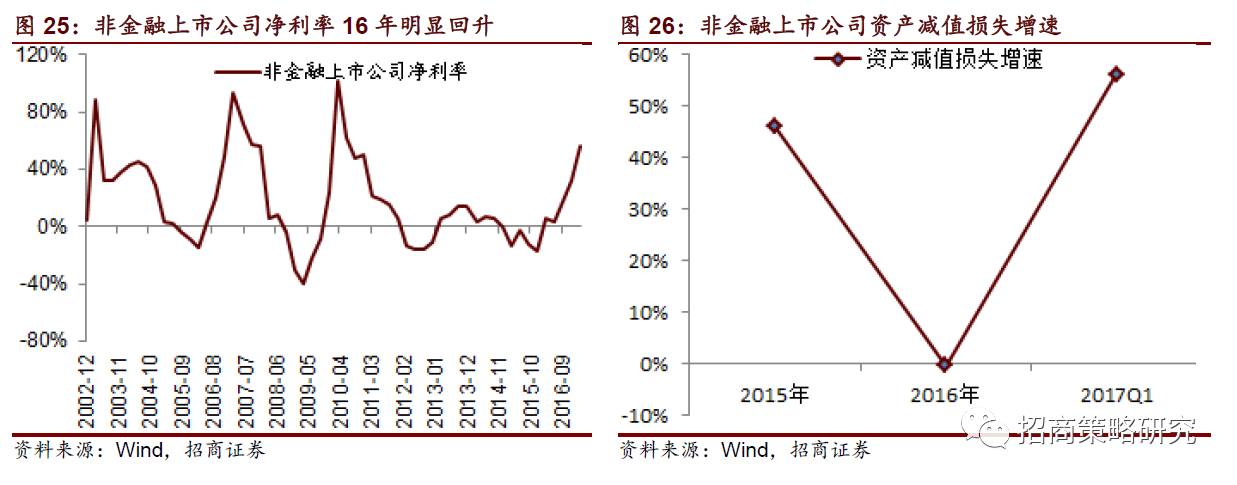

虽然非金融上市公司毛利率呈现下滑态势,但是由于收入增速明显高于三项费用增速,因此净利润增速大幅高于收入增速,体现为净利润的上升。 此外,2016年资产减值损失0增长也为对净利润增速产生较大贡献。

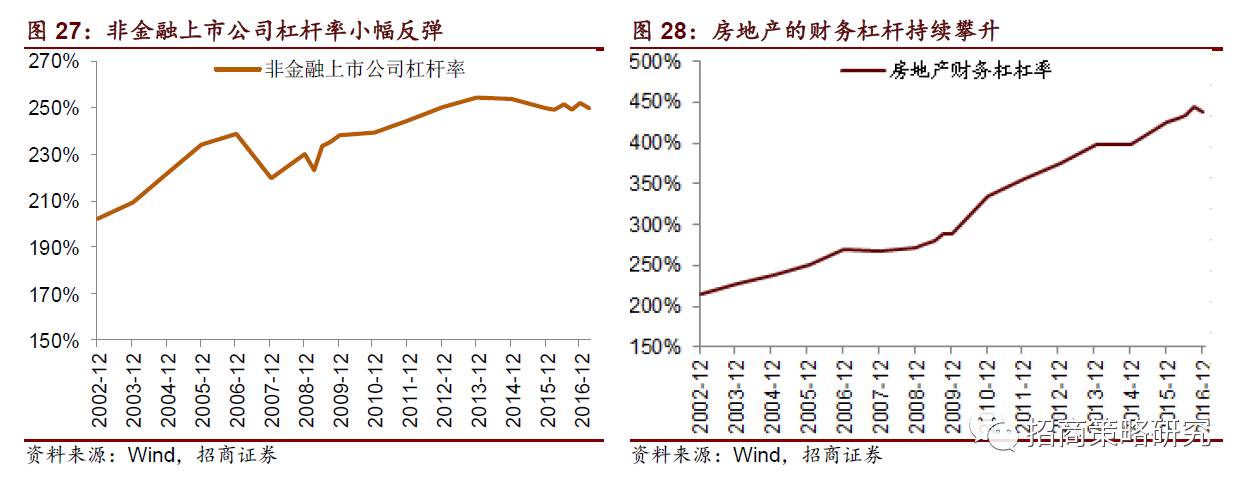

6. 财务杠杆反弹――房地产大幅加杠杆

从2014年开始,资本市场走强,上市公司通过定增募集资金明显增多,A股2015年全年通过股权融资超过1.5万亿,非金融上市公司的财务杠杆呈现持续回落的态势。

但是,进入2016年以后,非金融上市公司杠杆率重新提升,主要加杠杆的行业是房地产――不过房地产杠杆率提升主要是由于地产销售旺盛,预收款明显增加。2017年一季度,随着地产收入确认,房地产财务杠杆率自然回落。

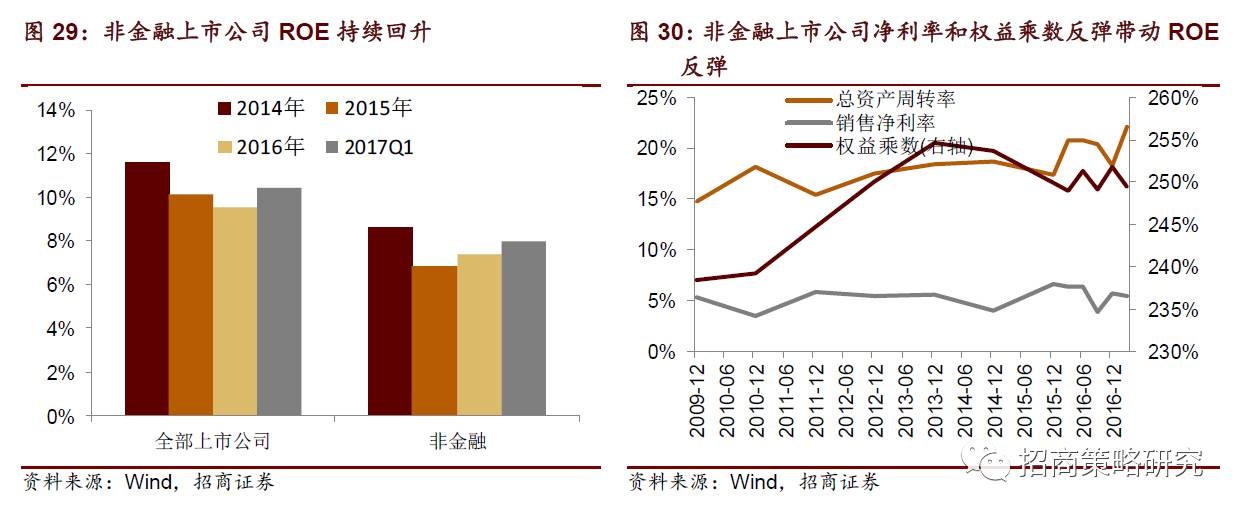

7. 非金融上市公司ROE持续反弹

2016年全部A股上市公司ROE持续反弹提升,同时总资产周转率、销售净利率和权益乘数均不同程度反弹,使得上市公司盈利能力有效改善。

非金融板块ROE17年一季度继续回升,这主要是17年一季度总资产周转率的大幅反弹造成的。

四企业盈利分行业概况

收入增速方面,2016年金融地产收入大幅回落,其余行业收入增速均有不同程度回升,其中,消费服务、医疗保健和中游制造回升均较为明显;资源品和公用事业收入降幅收窄;信息科技和医疗保健收入继续上升。17年一季度各个板块收入均有不同程度改善。

利润增速方面,2016年金融地产利润增速为负,直至17年才有所回升。16年消费服务增速明显,但17年一季度有一定回落。16年和17年一季度中游制造和资源品行业业绩持续提升。但是公用事业16年利润转负,且17年一季度下滑明显。

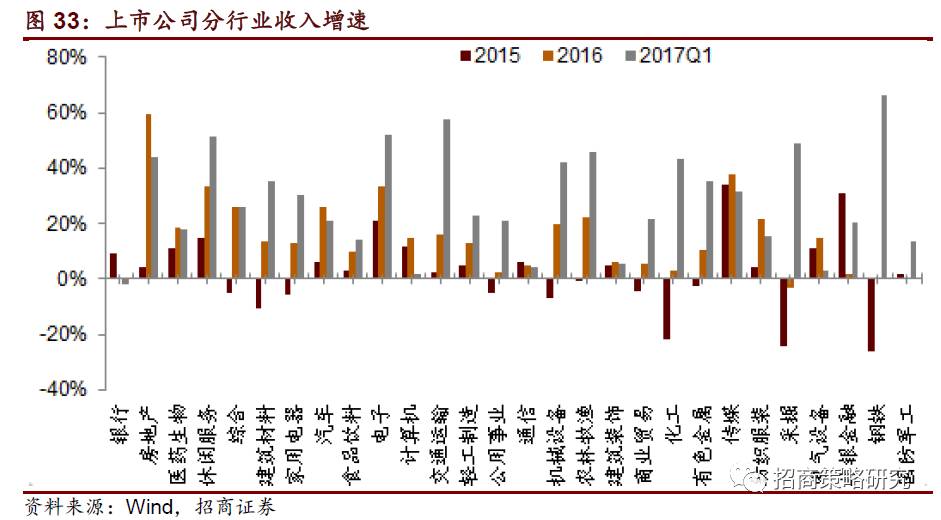

分申万一级行业来看,地产、传媒、电子、休闲服务、电气设备、计算机、医药等行业收入增速较快。资源品相关的行业收入也有明显增长,非银金融收入大幅回落。17年一季度除开银行房地产和汽车行业,其他行业业绩均有明显上升。

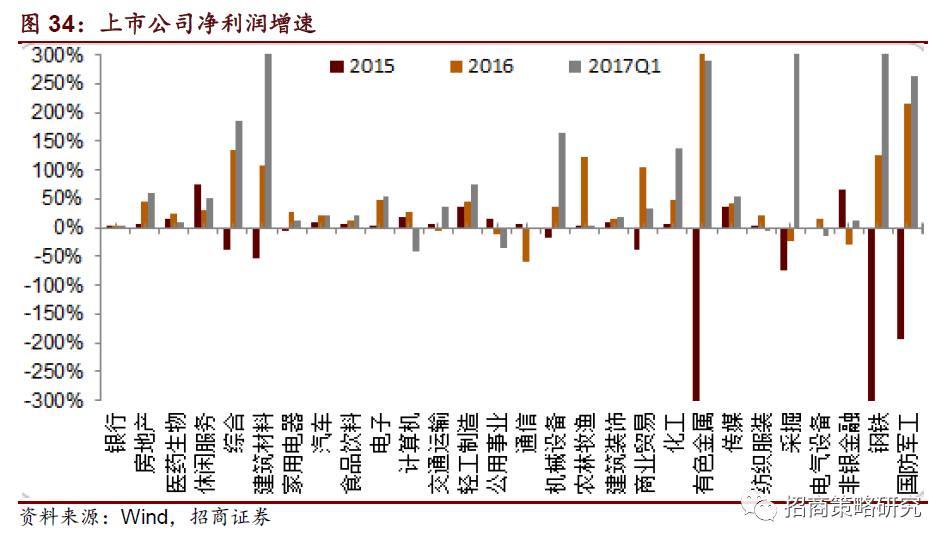

从利润的角度看,国防军工、农林牧渔、钢铁、有色、休闲服务、建筑材料等行业利润增速较快。农林牧渔、钢铁、有色的利润改善均是受益于产品价格的提升。17年一季度各个行业均有所增长,其中银行业绩小幅改善,非银金融净利润增速由负为正。

)

)