����Ͷ��Ҫ��

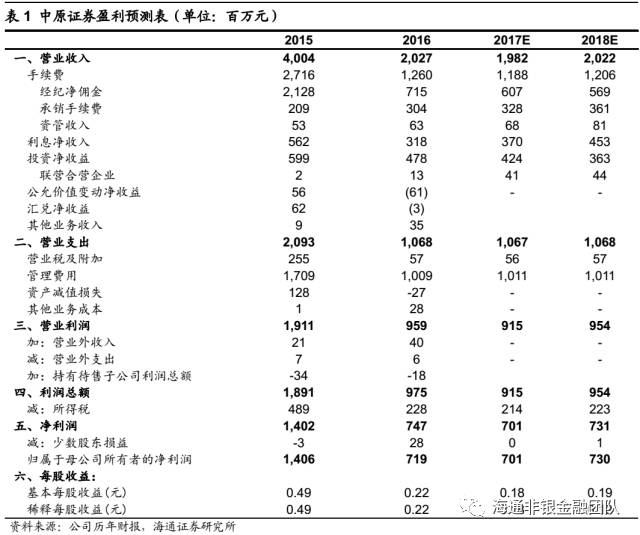

��������ʡ��A+Hȯ�̣�ʡ�����������֡���ͳ����ҵ��Ŀǰ�ǹ�˾����Ҫ��������Դ���������������ԡ���˾�Դ���Ϊ��������Ŀǰ���ڼӿ��������ԭ��Ȩ����Ϊ������ġ���λһ�塱ȫ��ҵ������Ϊ��˾���صľ������ơ�Ԥ�ƹ�˾2017��EPSΪ0.18Ԫ���ֲ���ֵ���ó�Ŀ���11.10Ԫ�������֡�������

���¼�����ԭ֤ȯ����2017���һ���ȱ��棺ʵ��Ӫҵ����4.23��Ԫ��ͬ��-1%��ʵ�ֹ�ĸ������1��Ԫ��ͬ��-21%����ӦEPS 0.03Ԫ����˾����/Ͷ��/�ʹ�/��Ϣ/��Ӫ����ռ�ȷֱ�Ϊ32%/3%/3%/28%/16%��

����ҵ��ʡ�����ȵ�λ��Ӫҵ�������л�������ʡ�ʲ�֤ȯ���ʽϵͣ�����ҵ��չ�ռ��������ͳ����ҵ��Ŀǰ�ǹ�˾����Ҫ��������Դ����Ӫҵ���������ޣ��������������ԣ���ʡ�ھ���ҵ����������������һλ����˾ӵ��82��֤ȯӪҵ��������65 �Ҳ����ں���ʡ�ڡ�һ���ȹ�˾ʵ�־�������1.35��Ԫ��ͬ���»�34%���г��ݶ�0.57%��Ӷ����0.041%�����Ը�����ҵƽ����

�ʱ��н�ҵ��ҵ��ת�Ͳ��ص㡣��ԭ֤ȯ���ʱ��н�ҵ���ģ��չ�������ڹ�˾��ҵ����������Լ���ҵ��չ���ʽ�Ͷ�롣��˾һ����ĩ�������57.8��Ԫ���г��ݶ����0.63%����Ʊ��Ѻ���ع����91.3��Ԫ�����������30.4%�� ��˾A�����к��Ӵ���ʱ��н�ҵ������ñ���������������ҵ��ʵ�����г��ݶ��˾ʵ����Ϣ����1.19��Ԫ��ͬ������7%��

Ͷ��ҵ�������ں��ϣ�������ȫ������˾�ں���ʡ�ڳ����뱣���Ͳ�����ʵ�Ͷ������ҵ����ֽϺã���������Ϊ����˾δ������������г���ͬʱ�����������ʡ���г���ҵ����������˾һ�������������8����ļ��86.81��Ԫ����IPO��ծȯ����ļ��7.5��Ԫ����˾һ����ʵ��Ͷ������0.11��Ԫ��ͬ���»�59%��

�ʲ�����ҵ��ģ�д���ߡ���˾һ����ʵ���ʹ�����0.12��Ԫ��ͬ������9%����˾�������ʹ�ҵ��չ�Ȳ������������ʹ�ҵ��������ʽϵ��Ҷ��ʽ�ί�з������Ƚϸߣ���˾�ʲ�����ҵ���ģ��������ƽ�ȣ�2016���ʹܹ�ģ119.15��Ԫ�������ģС�ڿɱȹ�˾��

Ͷ�ʽ��飺Ԥ�ƹ�˾2017��EPSΪ0.18Ԫ��ʹ�÷ֲ���ֵ���ó�Ŀ���11.10Ԫ����Ӧ2017E P/E 62.1x����Ӧ2017E P/B 3.48x�������֡�������

������ʾ���г��������ԣ��г���ܽ�һ����ǿ��

����

����

����

����

����ͨ���������Ŷӱ�����ܡ�

1����ҵ��ȱ��棺

��1��֤ȯ��ҵ��ȱ��棺

�����Ƹ��������ʹܵ���һ�ǣ�����֤ȯ��ҵ2017����Ա����ձ�֤ȯ��ҵ�������䡪���ձ��������ڵ���ϵ��֮һ

֤ȯ��ҵ�������������Ȼ���ͬ�ȸ��ƣ�ҵ���յ����γ�

��������Է�ؽ��ת�ͣ����컯����������λ ����֤ȯ��ҵ2016����걨�ع����ļ���Ͷ�ʲ���NBV���ٴ����¸ߣ��ڴ�δ��ת�ͺ�������������ҵ2016����걨�ع����ļ���Ͷ�ʲ���

��2��������ҵ��ȱ��棺

��������Ʒ����ֵ����ͨ����������������ҵ2016ҵ��ǰհ�ߴ���Ͷ�ʲ���

��������������ʾ��Ƶ�ǰ�������������˼·��ȷ������������չʱ������

���գ�����Ϊ������ʷΪ�������ձ��������ڵ���֮��

��3����Ԫ������ҵ��ȱ���

������ҵ��ȱ��棺�ӡ����䡱�����ʱ䡱������ҵ�ٴ�ӭ����չ����

������+AI�����ڿƼ��ı����硪��������ҵ2017����Ա���

�ڻ���ҵ��ȱ��棺������Ʒ�ȶȸ��ǣ����ڻ�Ʒ�����Ƴ�

��Ԫ���ڱ��棺������ҵDZ�������������ʲ�֤ȯ�������ɳ�

�ʱ��г����ݶ��磬��Ͷ�Զ��������Ͷ��ҵר�ⱨ��

2����˾��ȱ���

�»����գ�601336���������������ʱ������һ�ֵļ�ֵת�ͳɹ����ڣ�����Ԥ�ڸ��ƿ�������˾��ֵ

�й�̫����601601����רע���գ�������ɡ������ռ�ֵת�͵䷶�����ճб�ӯ������

Խ���أ�000987���״θ��ǣ��ط���ز��ֳ��߳��Σ�����㶫�ڶ��� AMC��δ���������ʲ�ע��

�¹��й����ӣ�ȫ����ҵ��ȯ�̣����ʱ���ǿ��

��ԭ֤ȯ�¹ɱ��棺����ʡ��A+Hȯ�̣������л��̶ȸ�

����Ƽ�����óB2Bת�����������������յ����������Ʒ�չ

�¹ɻ���֤ȯ����������ȯ�̣��������ƽ�ǿ

)

)