����Ͷ��Ҫ��

����??2017��һ��������ȯ��ҵ��ͬ������9%��ȯ��ҵ����ů��2017��Ͷ�ʻ�����Ҫ�����ھ���ҵ�������ҵ��+�Ƹ�����ת�͡���Ʊ����ҵ��������IPO����֤ȯ���ĵȡ����ǿ��ô����ۺ���ȯ�̣��Ƽ��㷢֤ȯ������֤ȯ����̩֤ȯ������֤ȯ��????

����??????

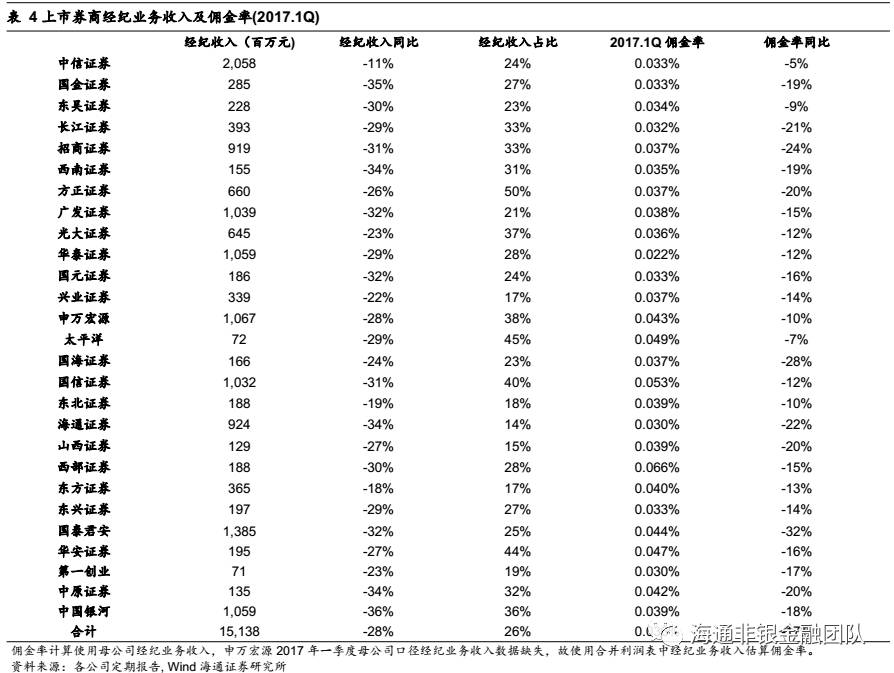

����????????2017���һ��������ȯ��ҵ��ͬ������9%��2017��һ��������ȯ�̹�ʵ��Ӫҵ����576.36��Ԫ��ͬ������0.43%��ʵ�־�����201.67��Ԫ��ͬ������9%��ƽ��������48%��ͬ������8���㡣

��������ҵ�ɻ�������ů��Ӷ���ʽ�һ���»���2017��һ���ȣ��վ��ɻ����������������г��ھ�������������ƽ�ȹ����ڡ�2017��1�¡�2�¡�3�£��վ����ƽ���ֱ�Ϊ3940��4741��5364��Ԫ���г���ů������Ԥ��2017�վ����ά����5000-5500��Ԫ��ˮƽ��2017��һ��������ȯ��ʵ�־�������151.38��Ԫ��ͬ���»�28%������ռ��26%�����Ż��������ڽ�һ������ȯ��Ӷ���ʽ�һ���»���0.036%��Ԥ��δ���Խ������»������ռ����ޡ�?

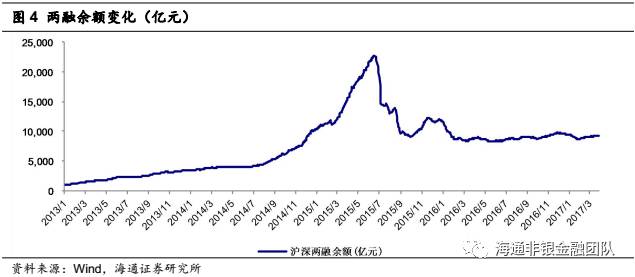

�����ʱ��н�ҵ�����ڡ���Ʊ��Ѻ����������������Ϣ����������������2017��һ����ĩ���������9222��Ԫ��ͬ������5%���վ��������Ϊ9089��Ԫ��2017��һ���ȣ�����ȯ��ʵ����Ϣ����83.5��Ԫ��ͬ������39%�����ڡ���Ʊ��Ѻ��ģ��������Ϣ���������������ǵ��ھ����˹��о��Ҳ���֮��Ͷ����ȯ�̷�ض��ڼӸܸ˸��ӽ�����δ�����ڹ�ģԤ�Ʊ���ƽ�ȣ���Ʊ��Ѻ����������

����Ͷ��ҵ��һ����IPO����ά�ָ߷�������ծȯ����ͬ�ȼ���50%��17��һ����IPO�ۼƳ���138����ļ��696��Ԫ����ģ��ȥ��ͬ������500%��2016��8��������IPO�����������٣�����Ԥ��17�꽫����ά�ָ߷�������ȫ��ļ������ͻ��2000��Ԫ��2017��һ����ծȯļ��6957��Ԫ��ͬ�ȼ���50%��?��˾ծ����ҵծ��ģ��������١�?

����?�ʹ�ҵ�������������ת�͡�2017��һ���ȣ�����ȯ��ʵ���ʹ�����53.5��Ԫ��ͬ���½�2%������ռ��9%���ӽ������ʹܹ�ģ�仯��������ͨ��Ϊ���Ķ����ʹܹ�ģռ���Խϴ����ٿ�ʼ�Ż�������ȯ�̿�ʼ��ͣ�������ҵ����Եģ�һЩС���Ϻ������Լ����ʹܵĹ�ģ����������������Ϊ��ͨ��ҵ��������ѹ���£�Ԥ��17���ʹܽṹ�Ե�������Ϊ���ԣ������������ʹܹ�ģռ����������������

������Ӫҵ��Ͷ�������ʸ��ƣ����빱�ױ���������17��һ��������ȯ��ʵ��Ͷ������152��Ԫ��ͬ������33%������ռ����16��ĩ��23%��һ��������26%������ȯ����Ӫ�̽ṹ���Ż���ȯ��17����Ӫ����ʵ�ֽϸ�������

����2017�������Ͷ�ʲ��ԣ�2017���Ͷ�ʻ�����Ҫ�����ھ���ҵ�������ҵ��+�Ƹ�����ת�͡���Ʊ����ҵ��������IPO����֤ȯ���ĵȡ�ͬʱ������Ϊ������ɫ�ġ��Դ�ͳ����ҵ��������С��ȯ�̣�ҵ���»���ѹ����С����С���������ص㿴�ô����ۺ���ȯ�̣��Ƽ��㷢֤ȯ������֤ȯ����̩֤ȯ������֤ȯ��?

����?������ʾ���г����Ե���ҵ����ֵ˫���»���?

����??

����??????

����??

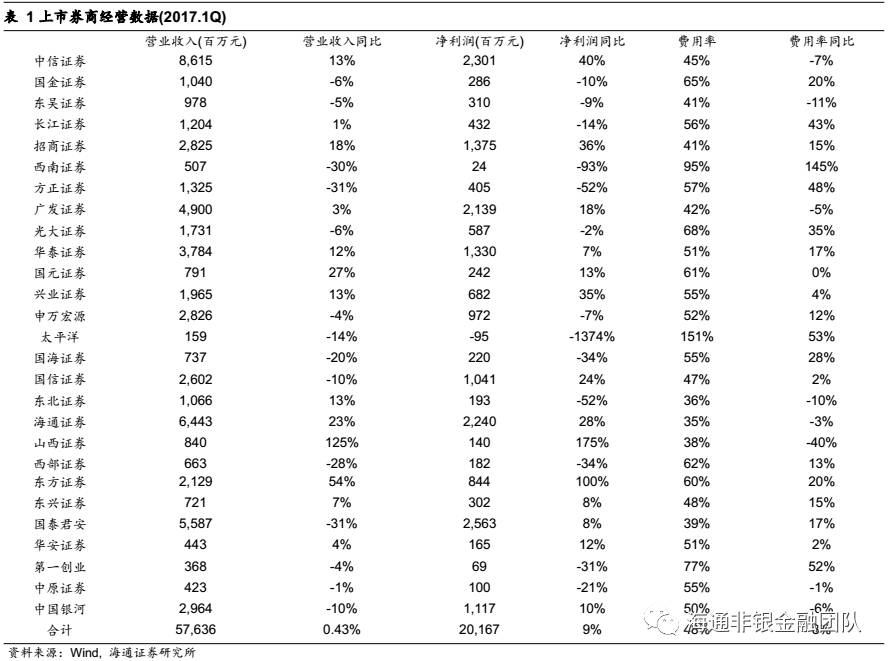

����1.2017��һ��������ȯ��ҵ��ͬ������9%

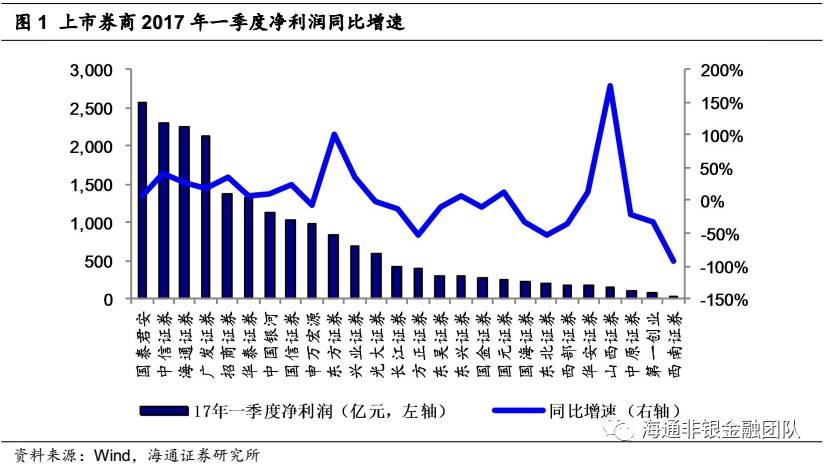

2017���һ��������ȯ��ҵ��ͬ������9%��2017��һ����27������ȯ��ʵ��Ӫҵ����576.36��Ԫ��ͬ������0.43%��ʵ�־�����201.67��Ԫ��ͬ������9%������ȯ���У�����֤ȯ��+100%��������֤ȯ(+40%)������֤ȯ��+36%������֤ͨȯ��+28%��ҵ��ͬ��������������Դ��-7%�������֤ȯ��-2%��������ͬ��ҵ�������½�����С��ȯ���У�ɽ��֤ȯ��+175%������ҵ֤ȯ��+35%��ҵ��ͬ��������̫ƽ��-1374%��������֤ȯ��-93%��ҵ���»����ԡ�

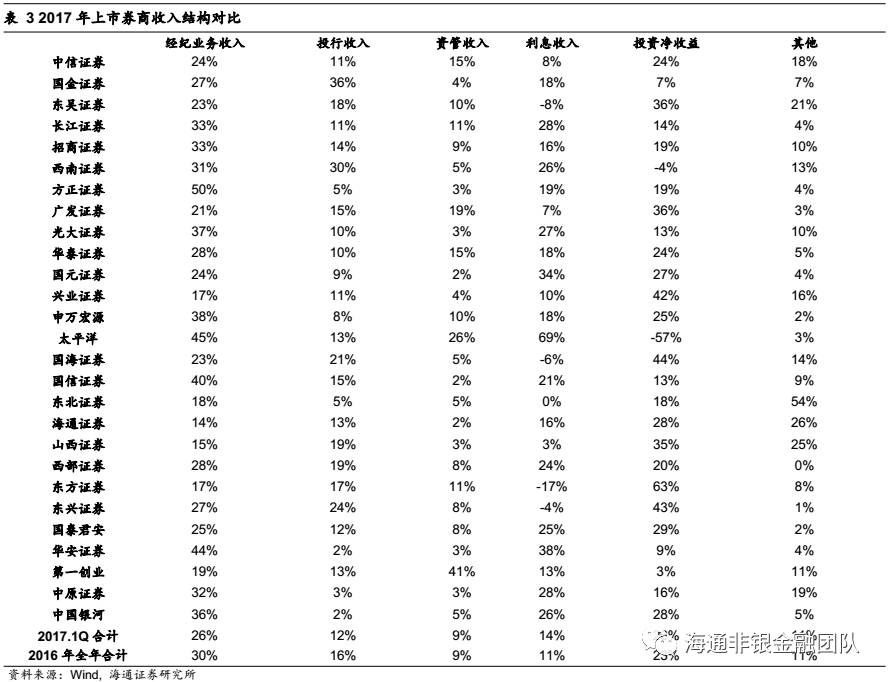

����ṹ���µ���������ռ���»����ԡ�2017��һ���ȣ�����/Ͷ��/�ʹ�/��Ϣ/��Ӫ����ռ�ȷֱ�Ϊ26%/12%/9%/14%/26%��2016��Ϊ30%/16%/9%/11%/23%��һ���Ⱦ���ҵ��ռ�ȼ����»�����Ҫ�������г��������������Ͷ������ռ��12%�����2016�������»������Ը���2015���8%�����ǵ�16���ļ���������IPO�����ӿ죬Ԥ��17��Ͷ������ռ���Խ����ڸ�λ��

17��һ����ҵ��ͬ��������Ҫ�����ڣ�

1���ʱ��н�ҵ������������������Ϣ����������2017��һ���ȣ�����ȯ��ʵ����Ϣ����83.5��Ԫ��ͬ������39%���ʱ��н��ģ������������Ϣ����������������2017��һ����ĩ���������9222��Ԫ��ͬ������5%���վ��������Ϊ9089��Ԫ����Ʊ��Ѻ���ع���ֵ����������ҵ�������չ�����ǵ��ھ����˹��о��Ҳ�����Ͷ����ȯ�̷�ض��ڼӸܸ˸��ӽ������ʱ��н�ҵ���Ѹ��Ұ��������Ԥ��δ����������������������̬�ơ�

2��IPO��������˼��٣�17��һ���ȼ���ά�ָ߷�������2016��8������IPO��������ӿ죬���·�����������������17��һ����IPO�ۼƳ���138����ļ��696��Ԫ����ģ��ȥ��ͬ������500%����16����ļ��Ȼ���С������5%������Ԥ��17�꽫����ά�ָ߷�������ȫ�����ʹ�ģ����ͻ��2000��Ԫ��

3����ӪͶ�������ʸ��ƣ����빱�ױ���������2017��һ���ȣ�����300�ۼ�����4.41%����ծ��ȫ���µ�1.45%����ҵ��ָ�µ�2.79%������ȯ��17��һ���Ⱥϼ�ʵ��Ͷ������152��Ԫ��ͬ������33%������ռ����16��ĩ��23%��һ��������26%��һ��������ȯ��ƽ��Ͷ��������Ϊ0.94%��ȥ��ͬ��0.79%���ۺ�Ͷ��������Ϊ1.17%��ȥ��ͬ��Ϊ-0.34%��������Ϊ2017�������г��ָ���ȯ����Ӫ�̽ṹ���Ż���ȯ����Ӫ����ʵ�ֽϸ�������

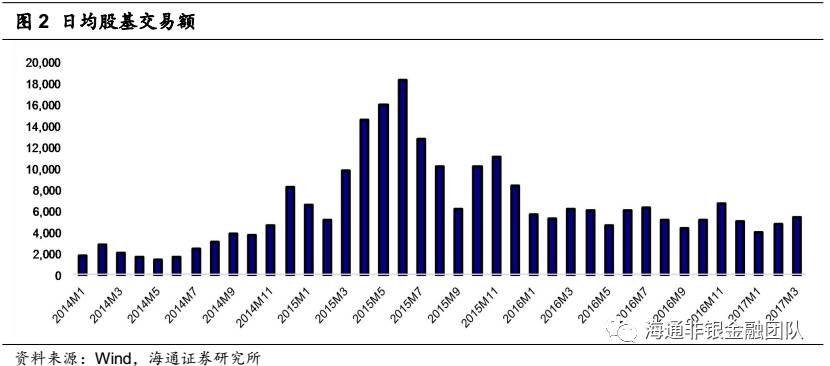

����1.1����ҵ�ɻ�������ů��Ӷ���ʽ�һ���»�

2017��һ���ȣ��վ��ɻ���������������2017��1�¡�2�¡�3�£��վ��ɻ�����ֱ�Ϊ3940��4741��5364��Ԫ���г���ů��һ�����ۼ��վ��ɻ�����Ϊ4739��Ԫ��

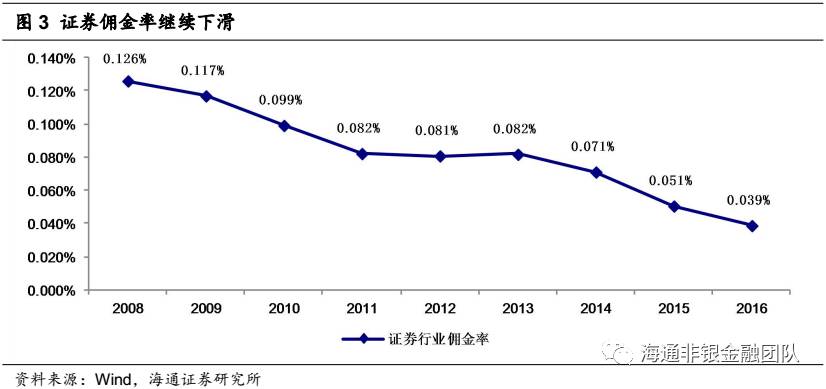

����ҵ������ͬ���»����Ƚϴ�Ӷ�����Գ������С�2017��һ��������ȯ��ʵ�־�������151.38��Ԫ��ͬ���»�28%������ռ��26%�����Ż��������ڽ�һ������ȯ��Ӷ���ʼ����»���2016��Ӷ��������0.051%�»�24%��0.039%��2017��һ���Ƚ�һ���»���0.036%��Ԥ��δ���Խ������»������ռ����ޡ�

1.2 �ʱ��н�ҵ������������������Ϣ����������

����ҵ���ģ��������ƽ�ȣ�ͬ����5%��2017��һ���ȣ�����ȯ��ʵ����Ϣ����83.5��Ԫ��ͬ������39%���ʱ��н��ģ������������Ϣ����������������2017��һ����ĩ���������9222��Ԫ��ͬ������5%���վ��������Ϊ9089��Ԫ����Ʊ��Ѻ���ع���ֵ����������ҵ�������չ�����ǵ��ھ����˹��о��Ҳ�����Ͷ����ȯ�̷�ض��ڼӸܸ˸��ӽ������ʱ��н�ҵ���Ѹ��Ұ��������Ԥ��δ����������������������̬�ơ�

����1.3 Ͷ��ҵ�� IPOά�ָ߷�������ծȯ�����������

IPO��������˼��٣�17��һ���ȼ���ά�ָ߷�������2016��8������IPO��������ӿ죬���·�����������������17��һ����IPO�ۼƳ���138����ļ��696��Ԫ����ģ��ȥ��ͬ������500%����16����ļ��Ȼ���С������5%������Ԥ��17�꽫����ά�ָ߷�������ȫ�����ʹ�ģ����ͻ��2000��Ԫ

ծȯ������ģ����50%��2017��һ����ծȯ�����ۼ�ļ��6957��Ԫ��ͬ�ȼ���50%����˾ծ����ҵծ��ģ��������١����й�˾ծļ��2035��Ԫ��ͬ�ȼ���75%����ҵծļ��198��Ԫ��ͬ�ȼ���90%��ծȯ���ʹ�ģ�»�һ���������������У�������ҵ�Գֹ���̬�ȣ���һ��������16��ծ�д�ţ��ͬ�Ȼ����ϸߡ�

17��һ��������ȯ��ʵ��Ͷ������70.29��Ԫ��ͬ�ȼ���26%��

����1.4��Ӫҵ��ͬ������33%�����빱�ױ�������

2017��һ���ȣ�����300�ۼ�����4.41%����ծ��ȫ���µ�1.45%����ҵ��ָ�µ�2.79%������ȯ��17��һ���Ⱥϼ�ʵ��Ͷ������152��Ԫ��ͬ������33%������ռ����16��ĩ��23%��һ��������26%��һ��������ȯ��ƽ��Ͷ��������Ϊ0.94%��ȥ��ͬ��0.79%���ۺ�Ͷ��������Ϊ1.17%��ȥ��ͬ��Ϊ-0.34%��������Ϊ2017�������г��ָ���ȯ����Ӫ�̽ṹ���Ż���ȯ����Ӫ����ʵ�ֽϸ�������

����

����1.5 �ʹ�ҵ�������������ת��

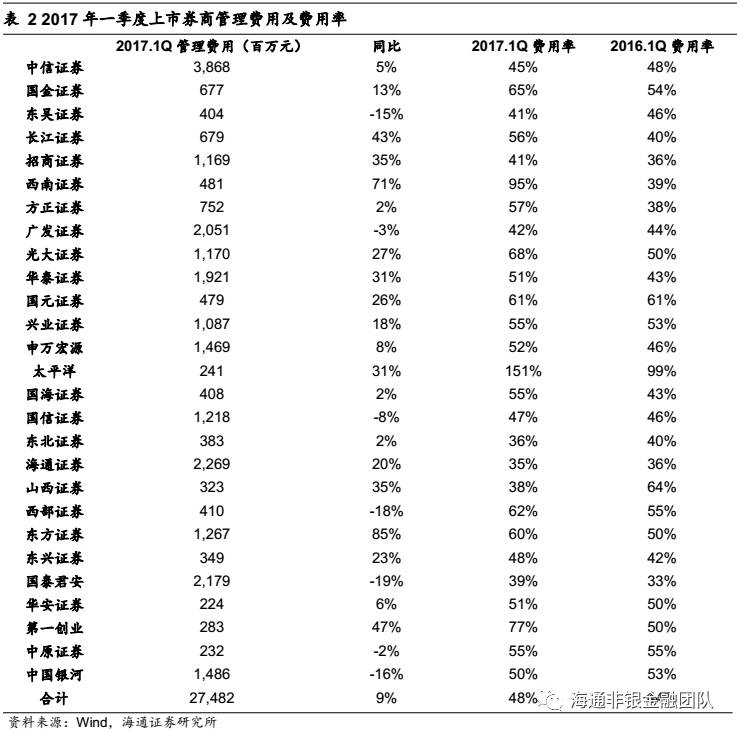

2017��һ���ȣ�����ȯ���ʹ�ҵ������53.5��Ԫ��ռ�������9%���ҡ�2012�괴�´����ڡ����ɹ��ơ���ǿ��ܡ������ߵ������ʹ�ҵ��Ѹ�ٷ�չ��������ͨ��ҵ��Ϊ���Ķ����ʹܳ��ֱ���ʽ������������ͨ����ҵ��ֵ�ϵͣ���ʹ��ģ�ϴ�ҵ�������Խ�С��ȯ�̷�ʼı��ת�͡��ӽ������ʹܹ�ģ�仯��������ͨ��Ϊ���Ķ����ʹܹ�ģռ���Խϴ����ٿ�ʼ�Ż�������ȯ�̿�ʼ��ͣ�������ҵ����Եģ�һЩС���Ϻ������Լ����ʹܵĹ�ģ������������Ϊȯ���ʹܷ�չ���ص�ҵ����2016��ĩ����ȯ�̣�27�ҹ������ݣ��ʹܹ�ģ�ϼ�10.2����Ԫ��ͬ�����ٳ�45%�����ж����ʹܹ�ģΪ7.6����Ԫ��ͬ������49%�������ʹܹ�ģ1.4����Ԫ��ͬ������30%��ר���ʹܹ�ģ0.8����Ԫ��ͬ������97% ��2016������ȯ�̺ϼ�ʵ���ʹ�����251.4��Ԫ��ͬ������1%��������Ϊ��ͨ��ҵ��������ѹ���£�Ԥ��17���ʹܽṹ�Ե�������Ϊ���ԣ������������ʹܹ�ģռ����������������

����2. 2017��Ͷ�ʲ���

����2.1 2017��Ӷ�����»��ٶȷŻ���������ȱ���

16��ȯ��Ӷ����0.039%����2015���»�24%������ʵ�ϣ���2016��һ����Ӷ���»��ٶȽϿ��⣬���������ļ���Ӷ���ʻ�������ƽ�ȣ��»��ٶȷŻ������ǵ�ĿǰӶ�����Ѿ����ڽϵ�ˮƽ����̩֤ȯӶ�����ѽ���0.022%��ȯ�̽���Ӷ���ʵ���Ը����ǿ��������Ϊδ��Ӷ�����»��������ڣ����ռ䲻��������ȱ��ۡ�Ԥ��2017��ȯ����ҵӶ���ʽ��»�8%��0.036%��

����

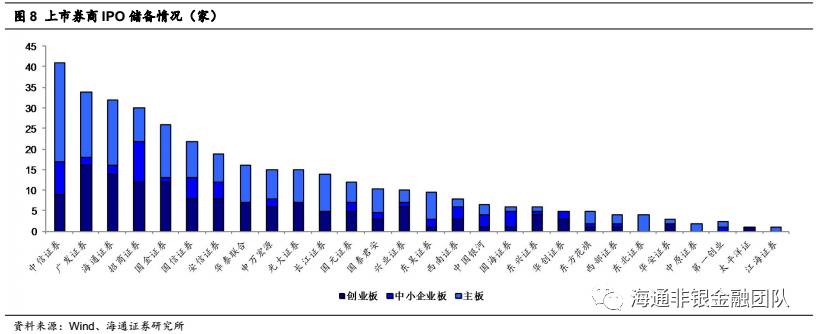

����1.1 IPO���н���ӿ죬����ע��Ͷ��ҵ����

8�������������г��ָ���IPO�����ٶ������ӿ죬ÿ�·�������ԼΪ40�ҡ����ڿ���������ͬʱ������Ҳ�������ȯ�̶Է�صİ��ղ��㣬�����¼�Ƶ�������ڣ�����Ҳ��ע����ܲ��Ŷ�Ͷ��ҵ��ķ�ؼ�����ϣ�ͬʱ��������ָ���һ���淶��ҵ��ϣ����ҵ������������չ��

Ŀǰ��ҵ����IPO���ϼ�517�ң���������244�ҡ���С��84�ҡ���ҵ��188�ң�Ԥ��DZ��ļ�ʹ�ģ��3312��Ԫ��

����2.3ȯ�̹�����֤������

��ֹ4��27�գ������Ҷӡ�����348�����й�˾��ͨ�ɹɶ�ǰʮ���а������������У�֤�𡢻��˾ȥ��һ���й�����56�����й�˾���½�13�����й�˾����2016�ꡰ���Ҷӡ��ֱֲ䶯���������С����ա�ȯ�̵Ƚ��ڹɵĹ�ע���Խϸߡ�

����2.4 Ͷ�ʲ���

����ҵ�Ƹ�����ת������2017���ص㡣�й��ʱ��г�������ȯ��ҵ��ṹ��Ϊ��һ������ҵ��ģʽ�£�ȯ��ҵ�����г�������Ϊ���У��γɡ�����Է����ľ��档������ҵ��������С��ҵ�ھ����Ӿ�����أ�ȯ��ͨ��ҵ��������ʽ�����ѹ������ȯ��ҵ��ת�͡������������г���������Ϊ����ҵ�Ƹ�����ת�͡�������������δ��ȯ�̵�ת���ص㡣

Ͷ��ҵ��������IPO���н���Ϊ2017��ӯ����������Ҫ�����������ܼ�ܲ�������ʷ��в�ȡ�����ϸ���������̺�Ҫ�����ǵ�2016��������������IPO�����ٶ����Լӿ죬��IPO���з���Զ���������ʣ�Ȩ�����������������ʵ��������������Ϊ2017����Ҫ��ӯ��������

2017��Ԥ��ҵ��ͬ������11%�����Ǹ���2016�꾭Ӫ����Լ�δ�����ܵ��г��仯�������ڱ���/����/�ֹ������£�2017��ҵ��Ԥ��ͬ��-1%/11%/18%��Ͷ��ҵ���ʹ�ҵ��Ԥ�ƽ���������������Ϊ17��ҵ�����Ƶ�����

���ù����������������ʸĸ�沢����������ҵ����Ч�����ǽ����ص㡣Ŀǰ���ýṹ����ת�͵����Σ���ҵ���ϳ�Ϊ��������ͳ��ҵͨ���������������¼������¸��ʵ��ת�ͣ����˲�ҵͨ���������������г�ռ���ʣ�ʵ������ʽ���š�2014����������ܻ���������һϵ�в����������������취��֧�����й�˾ͨ���������ȹɽ��в������ʣ�������ҵ�����й�˾ͨ���ǹ��������������ʲ����������г����������顣2016�꾭�ù����������������ʸĸ����������ֽ�ӭ���Ͽ�����������ο����⾭�飬�й�������������ռͶ����������Խϵ͡�����2016���������������������ٷ�չ�������ڲ���ҵ����Ͷ��ҵ����ռ����Ȼ�ϵͣ���������ҵ��չ�ռ������

���г����������Կ�����ҵת�ͣ������ǿ��ô���ȯ�̼���ɫȯ�̡��г����������Կ�����ҵת�ͣ������ǿ��ô���ȯ�̼���ɫȯ�̡�����֤�������˶�֤ȯ��ҵ��������չ��֧�֣�������Ϊ���Ÿ���Ӱ����������֤ȯ��ҵ���������ָ��������Կ���2017��ȯ��ҵ��ת�ͣ� ��һͨ�����������ʱ��н顢�Ƹ�����ת�͡�����ҵ���Ԫ����չ�ȷ���ֵ���ڴ���ͬʱ������Ϊ������ɫ�ġ��Դ�ͳ����ҵ��������С��ȯ�̣�ҵ���»���ѹ����С����С��������

�ص��Ƽ����㷢֤ȯ��IPO������Ŀ����ҵ���ȣ���Ʊ����ʵ����ǿ��ֱ��������Ͷ������ָ���������֤ȯ��ҵ��ȫ�棬IPO������Ŀ��ǰ��������֤ȯ������������Ŀǰ�ɼ۾��а�ȫ�ʣ���

������ʾ���ʱ��г�����µ�����ҵ����ֵ��˫��ѹ����

����ͨ���������Ŷӱ�����ܡ�

1����ҵ��ȱ��棺

��1��֤ȯ��ҵ��ȱ��棺

�����Ƹ��������ʹܵ���һ�ǣ�����֤ȯ��ҵ2017����Ա���

�����ձ�֤ȯ��ҵ�������䡪���ձ��������ڵ���ϵ��֮һ

֤ȯ��ҵ�������������Ȼ���ͬ�ȸ��ƣ�ҵ���յ����γ�

��������Է�ؽ��ת�ͣ����컯����������λ ����֤ȯ��ҵ2016����걨�ع����ļ���Ͷ�ʲ���

��2��������ҵ��ȱ��棺

NBV�����ٴ��¸ߣ�����������ͨ������2016���걨�ع��߶�����Ͷ�ʲ���

��������Ʒ����ֵ����ͨ����������������ҵ2016ҵ��ǰհ�ߴ���Ͷ�ʲ���

��������������ʾ��Ƶ�ǰ�������������˼·��ȷ������������չʱ������

���գ�����Ϊ������ʷΪ�������ձ��������ڵ���֮��

��3����Ԫ������ҵ��ȱ���

���ѽ�����ҵ�����������Ʒ�ر��ݻ���

������ҵ��ȱ��棺�ӡ����䡱�����ʱ䡱������ҵ�ٴ�ӭ����չ����

������+AI�����ڿƼ��ı����硪��������ҵ2017����Ա���

�ڻ���ҵ��ȱ��棺������Ʒ�ȶȸ��ǣ����ڻ�Ʒ�����Ƴ�

��Ԫ���ڱ��棺������ҵDZ�������������ʲ�֤ȯ�������ɳ�

�ʱ��г����ݶ��磬��Ͷ�Զ��������Ͷ��ҵר�ⱨ��

2����˾��ȱ���

��̩������601211���״θ���:�ۺ�������ȯ�̣�A+H�ʱ�ʵ������

*ST����600390���״θ��ǣ�������ЭͬΪ�緫������ؾ�����

�»����գ�601336���������������ʱ������һ�ֵļ�ֵת�ͳɹ����ڣ�����Ԥ�ڸ��ƿ�������˾��ֵ

�й�̫����601601����רע���գ�������ɡ������ռ�ֵת�͵䷶�����ճб�ӯ������

Խ���أ�000987���״θ��ǣ��ط���ز��ֳ��߳��Σ�����㶫�ڶ��� AMC��δ���������ʲ�ע��

�¹��й����ӣ�ȫ����ҵ��ȯ�̣����ʱ���ǿ��

��ԭ֤ȯ�¹ɱ��棺����ʡ��A+Hȯ�̣������л��̶ȸ�

����Ƽ�����óB2Bת�����������������յ����������Ʒ�չ

�¹ɻ���֤ȯ����������ȯ�̣��������ƽ�ǿ

)

)