文:申万宏源宏观 李慧勇、王健

结论或者投资建议:

4月经济数据整体较3月放缓,但仍高于增长底线,因此增速放缓无碍防风险严监管。预计4月工业生产放缓至6.7%,投资增速小幅回落至9%,社零增速将在汽车的影响下放缓至10.2%。CPI继续维持低位,PPI则将出现较明显回落。进出口增速自高位有所回落,但仍保持较快增长;信贷和社融数据在季节因素以及监管压力下,将有较为明显回落,M2增速总体难以显著回升。宏观和微观两大变化导致流动性处于紧平衡的格局。从宏观上看主要和央行收紧货币有关,从微观上看和金融监管部门加强监管有关。我们认为除非出现以下三种情形之一,监管和政策收紧带来的流动性紧平衡格局很难改变。1、经济下行压力再次加大;2、金融杠杆明显去化,金融安全程度达到应有水平;3、外部不确定性事件如英国脱欧冲击显现。从目前来看, 2季度三种情形出现的概率均不大,流动性拐点可能要到4季度才会出现。

原因及逻辑:

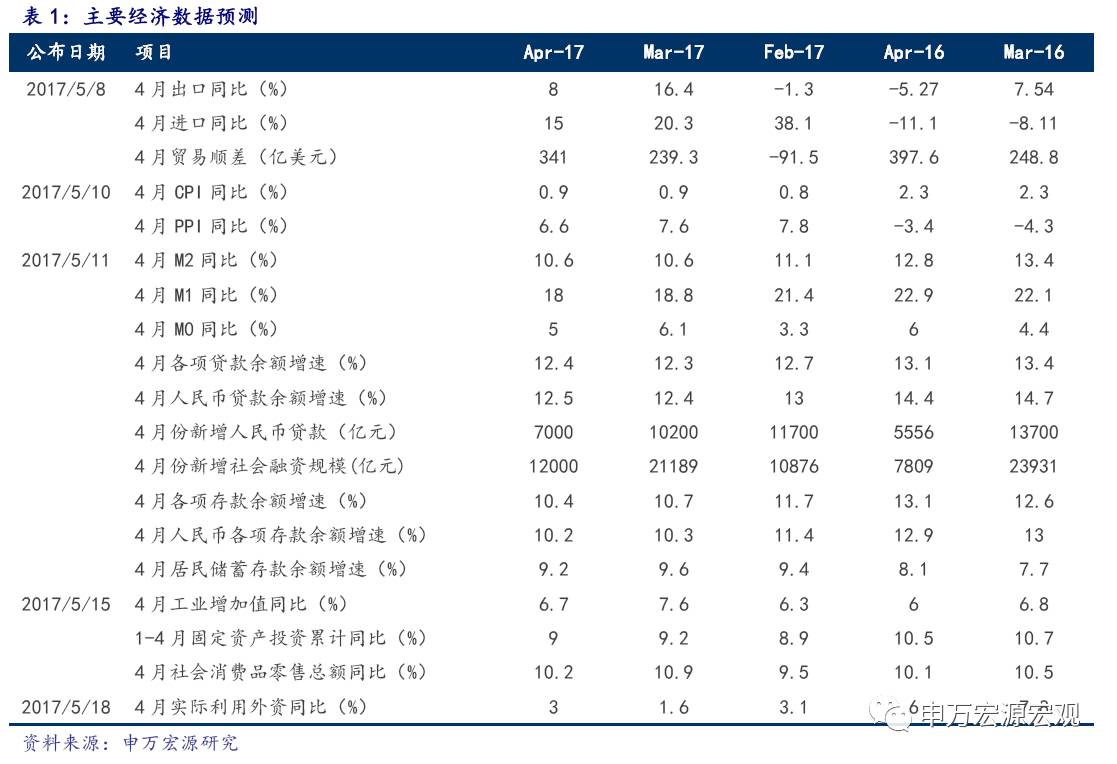

预计4月工业增加值增长6.7%。从高频数据来看,4月六大电厂耗煤增长14.4%,低于3月的18.4%。高炉开工率同环比均较3月有显著改善,但半钢胎开工率同环比均较3月显著放缓。

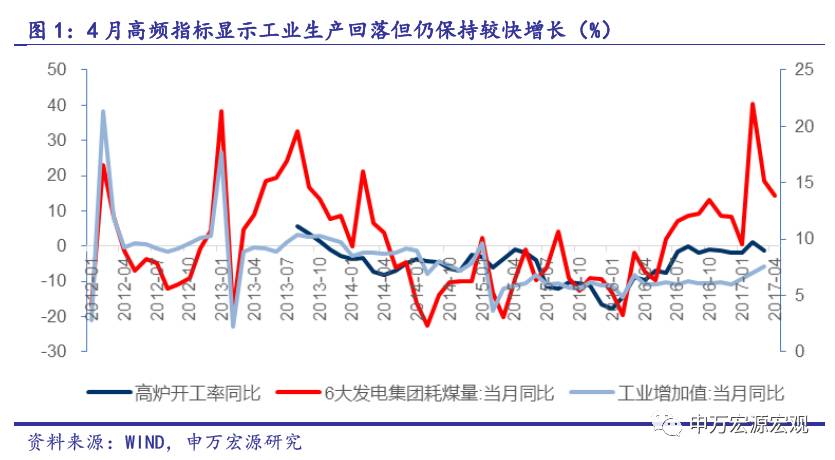

预计4月固定资产投资累计增长9%。制造业投资受益于实际利率低位、出口回暖以及设备更新需求,仍有改善的空间。4月土地成交大幅回升,显示开发商投资积极性仍较强,地产投资仍将高位运行。

预计4月社会消费品零售总额增长10.2%。4月汽车销售较3月走弱,拖累社零;但地产链相关消费仍将受到地产销售的滞后带动。

预计4月CPI上涨0.9%,PPI上涨6.6%。4月蔬菜价格跌幅显著收窄,猪肉价格跌幅有所扩大,预计食品价格总体平稳,CPI将维持在0.9%左右。前期CRB指数涨幅持续回落、4月南华工业品价格及钢价等均显著回落,叠加高基数影响,预计PPI涨幅将显著回落至6.6%。

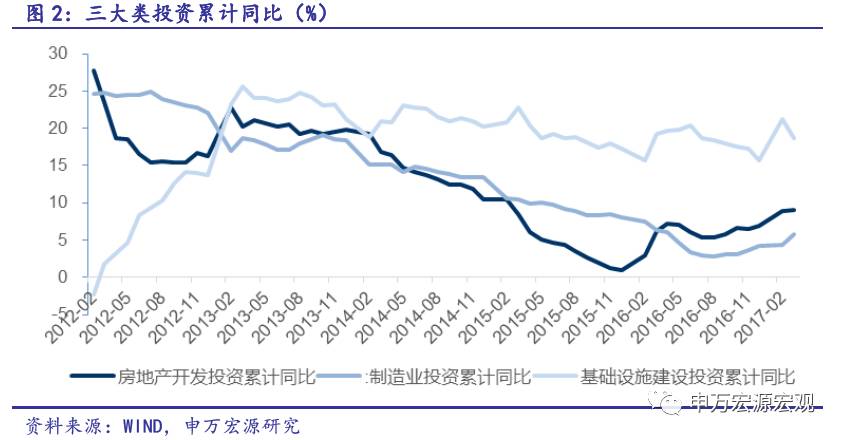

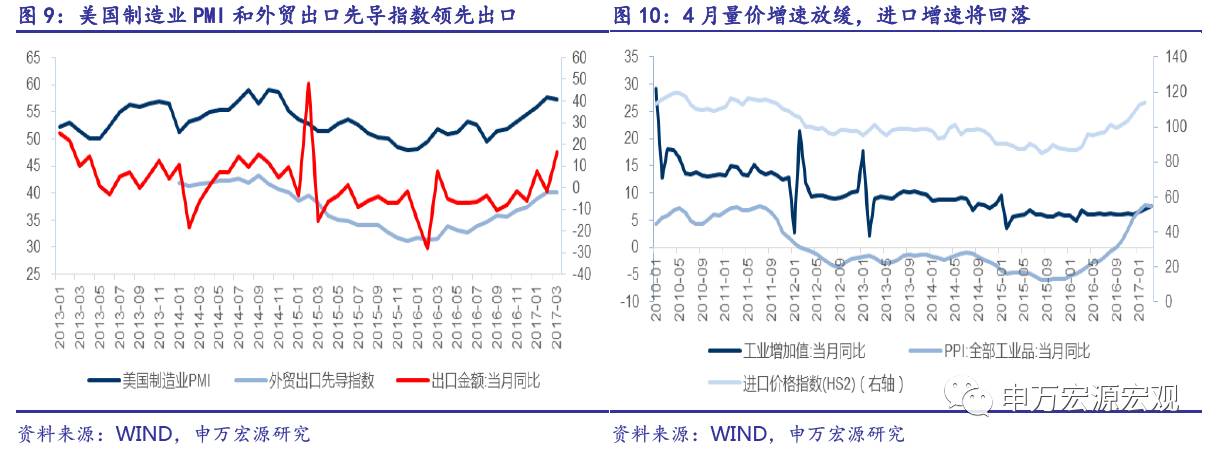

预计4月出口增长8%,进口增长15%,顺差341亿美元。外需弱复苏有望支撑出口,预计4月出口增速回落至8%。内需边际有所放缓且进口价格指数也将回落,预计4月进口增速回落至15%。顺差回升至341亿美元。

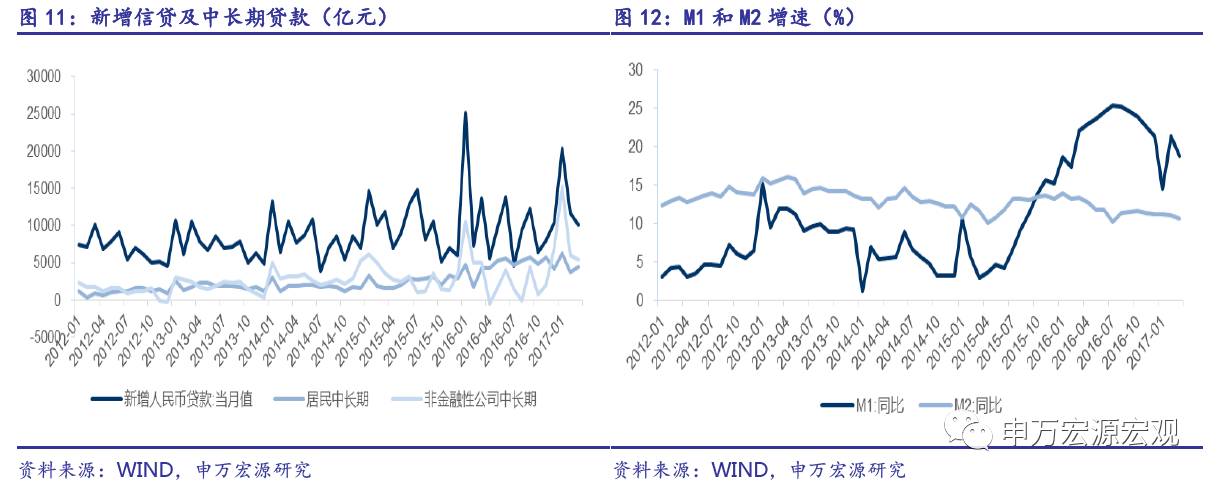

预计4月新增信贷7000亿元,M2增长10.6%。4月信贷较3月季节性回落,且地产调控趋严将拖累信贷,预计4月新增信贷7000亿元。信贷平稳,监管加强,预计4月M2增速难以显著回升,仍将维持在10.6%左右。4月新增社融1.2万亿元。地产销售下滑且基数较高,预计M1增速回落至18%。

1预计4月工业生产增长6.7%

4月工业生产较3月有所放缓,但仍将保持在较高的水平。从高频数据来看,截至28日,4月六大电厂耗煤增长14.4%,低于3月的18.4%。而从其他一些指标来看,高炉开工率同环比均较3月有明显回升,但半钢胎开工率同环比均有较显著回落。

电厂耗煤增速以及高炉开工率增速能够较好地拟合工业生产的增速。其中,电厂耗煤增速与工业增加值增速的相关系数为0.6,而高炉开工率增速与工业增加值增速的相关系数为0.5。综合考虑,预计4月工业增加值增长6.7%,较3月有所回落。

2预计4月固定资产投资累计增长9%

从近几个月的投资增速来看,制造业投资受益于实际利率低位、出口回暖以及设备更新需求,持续改善。

地产调控趋严叠加高基数效应,地产销售将显著下滑,但对投资的影响存在滞后。从高频数据来看,4月100城土地成交面积增长5.4%,而3月为下跌13.7%,显示开发商拿地积极性仍较高。预计4月地产投资仍将保持较快增长。

经济内生动力有所恢复,作为托底的基建投资没有必要保持太快增长。此外,4月投资品价格涨幅趋缓也将会对名义投资产生一定影响。综合考虑,预计4月固定资产投资累计增长9%,较3月小幅回落。

3预计4月社会消费品零售总额增长10.2%

我国名义GDP增速自2015年底起逐季走高,有望带动居民收入改善,利好消费;但汽车消费对社零影响较大。以2016年数据计算,汽车销售约占社零的12%。根据乘联会数据,4月车市零售增速为-1%,而3月为2%,有所放缓。

尽管地产销售下滑,但对地产链相关消费的影响仍存在一定的滞后性。预计4月地产链相关消费仍将有不错表现。此外,消费价格涨幅也将自低位小幅回升。综合考虑,预计4月社零增长10.2%,较3月有所放缓,主要受汽车拖累。

4预计4月CPI上涨0.9%,PPI上涨6.6%

4月食品价格涨幅总体变化不大。4月农业部公布的28种重点监测蔬菜同比下跌19.8%,而3月为下跌27.5%。4月猪肉价格下跌15.7%,3月为下跌10%,跌幅扩大;4月7种重点监测水果价格上涨2.9%,3月为下跌1.1%。预计4月CPI总体平稳,继续维持在0.9%左右。

4月PPI将出现较为明显的下滑。一方面是基数较高,翘尾因素弱于3月;另一方面,4月工业品价格环比也有所回落。从高频数据来看,CRB指数在前期持续回落,4月南华工业品价格指数以及钢价指数同环比均明显回落,动力煤价格及水泥价格涨幅则小幅回升。预计4月PPI上涨6.6%,较3月回落明显。

5预计4月出口增长8%,进口增长15%,顺差341亿美元

外需弱复苏有望支撑出口,预计4月出口增速回落至8%。内需边际有所放缓且进口价格指数也将回落,预计4月进口增速回落至15%。顺差回升至341亿美元。

6预计4月新增信贷7000亿元,M2增长10.6%

季节性因素来看,4月的信贷一般较3月少增,2013-2015年平均少增3400亿元。且地产调控趋严叠加销售回落,居民中长期信贷将回落;货币政策边际趋紧,票据融资仍然疲弱。预计4月新增信贷7000亿元。

在季节性因素以及监管趋严的影响下,M2增速难以有明显回升,预计4月M2增长10.6%,增速和上月持平;4月社融也将出现较为明显的回落。预计4月社融新增1.2万亿。M1增速则受到地产销售回落以及高基数影响,将回落至18%。

7防风险严监管成为新常态

4月经济数据整体较3月放缓,但仍高于增长底线,因此增速放缓无碍防风险严监管。微观和宏观两大变化导致流动性处于紧平衡的格局。从宏观上看主要和央行收紧货币有关,从微观上看和金融监管部门加强监管有关。在这两大因素发生改变之前,流动性紧平衡的格局很难改变。

今年2月份以来央行资产负债表显著收缩,两个月内央行总资产下降1.1万亿元,降幅达到3%。主因是前期为对冲外汇占款下行而大幅增加的对其他存款性公司债权项目,在17年显著下降。在维持资金面紧平衡施压金融去杠杆的目标下,央行公开市场操作投放基础货币规模明显下降。流动性闸门在悄然收紧。

经济企稳,风险暴露,监管趋严成为新常态,过去流动性宽松的微观基础正在发生逆转。近期,银证信保纷纷出台文件加强监管。中共中央政治局4月25日召开会议,强调“要高度重视防控金融风险,加强监管协调,加强金融服务实体经济”。中共中央政治局4月25日就维护国家金融安全进行第四十次集体学习。习近平在主持学习时强调,金融安全是国家安全的重要组成部分,是经济平稳健康发展的重要基础。防风险的重要性进一步凸显。

以银监会为例, 近期银监会出台了多份银行业监管文件,重点对同业和委外进行检查。明确同业存单应计入同业负债,规模不得超过总负债的1/3,理财不得进行多层嵌套等,这些规定的落实直接限制了银行和金融机构加杠杆的空间,也将改变过去金融结构无序扩张和无序加杠杆的情况。从要求的自查和检查的时间来看,多数时间要求比较紧迫。从监管自身的节奏来看,二季度主要是完成机构的自查和检查情况,三季度可能会在自查和检查的基础上,提出一些具体的整改意见。

可能在以下三种情形下,监管和政策收紧带来的流动性紧平衡的格局会出现边际改善。1、经济下行压力再次加大;2、金融杠杆明显去化;3、外部不确定性事件如英国脱欧冲击显现。不过,从目前来看,至少2季度这种概率出现的概率不大,流动性拐点可能要到4季度才会出现。

相关研究

1. 20170417,经济开门红,未来有望继续好于预期―― 2017年3月份经济数据分析

2. 20170330,经济开门红,后续房地产是否因城施策是关键――2017年3月经济数据预测和政策分析

3. 20170315,地产超预期 汽车拖累社零――2017年1-2月份经济数据分析

)

)