1本周策略观点

本周值得关注的变化有:1、年初以来30个城市地产累计同比销售增速下跌31.4%,相比上周略有回升;2、本周国内工业品中水泥、钢铁上涨,化工品和煤炭下跌,而海外大宗品价格也出现明显下跌;3、本周两融余额较上周上升0.5%至9137亿元,大小非净增持2.8亿元。

本周路演下来感觉投资者对于金融监管不断加强的恐慌心理越来越重,大家都开始担心监管层是否会以牺牲经济稳定来推动结构调整?

就以上问题,我们的看法是:

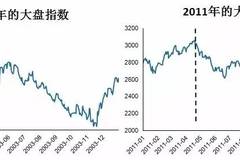

1、回顾我们在一季度时的观点,认为今年二季度以后的宏观环境会类似2003年或2011年――无论是哪种情景,二季度以后的股市环境都会比较差。在今年一季度的时候,市场争议最大的问题还是宏观经济改善的持续性到底有多强,并且都在等待二季度进入旺季之后的验证。我们当时认为如果验证下来经济向好,那就会成为类似于2003年的“朱格拉周期”;如果验证下来经济不好,那就会成为类似于2011年的“滞胀周期”。但从这两次历史经验来看,股市的表现在二季度以后都不会太好――如果是类似于2003年的“朱格拉周期”,那么资金“脱虚向实”会抽离股市资金,并且实业投资回升会带来较大通胀压力,货币政策易紧难松;如果是类似于2011年的“滞胀周期”,那么一方面企业盈利会开始下行,另一方面“滞胀”环境下通胀压力还是很大,也会导致货币政策易紧难松。(详细逻辑见报告《到底像2011年还是2003年?》,2017-2-26)

2、但我们的出发逻辑在二季度遇到了两个超预期变化,这使得我们并没有在二季度立刻转向谨慎――一个是通胀低于预期,一个是雄安新区的方案推出。我们最初的逻辑参考了2003年和2011年的历史经验,这两年虽然经济走势相反,但是通胀趋势都是一致向上的,而我们对今年的核心假设也是“通胀向上”。但是在4月发布的3月CPI数据仅有0.9%,明显低于我们此前的预期,这使我们怀疑货币政策可能不会像我们当初想的那么紧,那么利率上行的压力可能也就没这么大了;另一方面,4月1日还发布了雄安新区的方案,我们认为这会改善投资者对改革的预期,进而提升风险偏好(4月第一周银证转账净流入800多亿元,创年内最高水平,使我们进一步确认风险偏好确实提升了)――考虑这两方面超预期变化的发生,我们决定修正前期对二季度谨慎的结论,选择了继续维持乐观观点不变。

3、事后来看,我们原有的逻辑框架忽略了“金融监管加强”这一新变量对利率和风险偏好带来的双重影响。我们之所以没有在二季度及时转向谨慎,原因在于通胀低于预期会缓解利率上行压力,以及雄安新区设立会提升风险偏好。但事后验证下来,这两个假设都被另外一个新发生的变化完全逆转了――即金融监管加强:一方面,3月底4月初银监会连续发文对“三违反”“三套利”“四不当”进行全面监管,这导致了银行间流动性的全面紧张,虽然通胀很低但是利率水平还是明显上行了;另一方面,雄安新区宣布的第一周确实明显提升了风险偏好,但是从第二周开始,证监会便开始对主题炒作加强了监管,使市场上最活跃的一批资金受到打压,最终反而抑制了风险偏好。

4、一旦我们确认将“金融监管”看做影响市场的核心驱动因素,接下来就应该分析什么因素会对其形成制衡――后续市场反弹的机会,取决于在“稳是主基调”的政策导向下,对冲性政策出台的时间。根据我们路演的感受,很多投资者对于金融监管不断加强的恐慌心理越来越重,这和2010年4月地产调控加码以及2013年6月“钱荒”之后的情绪很像――即投资者都开始担心监管层会以牺牲经济稳定来推动结构调整,因此都极度悲观。不过从2010年和2013年的经验来看,当结构调整触及到“经济维稳”的底线之后,还是会有相应的对冲政策出台,市场情绪也会随之得到修复(2010年下半年主要通过加大信贷投放的形式对冲,2013年下半年主要通过央行直接向银行提供流动性支持的形式对冲)。反观今年,中央经济工作会议已经提出“稳是主基调”,但如果金融监管以过快的速度和过大的力度执行下去,有可能就会动摇金融维稳和经济维稳的根基(比如近期利率水平大幅上行以后,企业融资成本已经明显提高,后续对金融市场和实体经济的负面冲击会很快显现出来)。因此我们可以期待接下来应该会有对冲性的政策出台,届时市场的悲观情绪就能够得到修复,从而带来股市向上反弹。只不过这个时间点难以把握,建议投资者密切跟踪观察接下来在央行主动货币投放、商业银行信贷增速、财政基建投入这三方面是否会出现积极变化,而在此之前市场可能继续维持弱势。

5、两条线索进行行业配置――景气趋势能维持向好的板块(零售、高速公路、保险、环保、OLED、苹果产业链)和景气趋势有望见底回升的“后周期”板块(航空、电力、新能源汽车)。我们在5月2日的一季报深度分析《拥抱“后周期”》中,认为A股整体的一季报增速可能就是本轮盈利周期的最高点,接下来会见顶回落,因此接下来的行业配置就应该选择那些能够“逆周期”的行业,一共建议关注两条线索――首先,零售、高速公路、保险、环保、OLED、苹果产业链等行业的一季报业绩增速都很高,而接下来他们的景气并不会跟随A股整体出现向下回落;其次,航空、电力、新能源汽车等行业的一季报业绩都是大幅负增长,但一季报反而是他们的低点,接下来可能会向上反转,从而体现出相对A股整体的明显优势。

2

本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2017年05月05日,30个大中城市房地产成交面积累计同比下跌31.40%,相比上周的-31.51%有所回升,30个大中城市房地产成交面积月环比上升19.79%,月同比下降12.50%,周环比上涨5.31%。

中游制造

钢铁:本周钢价先抑后扬,预计下周钢价震荡运行。本周钢材价格涨跌互现,螺纹钢含税均价本周涨1.33%至3506.00元,冷轧含税均价跌1.19%至3644.00元。本周钢材总社会库存下降4.28%至1169.3292万吨,螺纹钢社会库存减少6.11%至499.02万吨,冷轧库存跌2.91%至112.6692万吨。本周钢铁毛利率涨跌互现,螺纹钢涨1.74%至12.49%,冷轧跌0.33%至-9.17%。截至5月5日,螺纹钢期货收盘价为2931元/吨,较上周下跌2.82%。

水泥:本周全国水泥市场价格震荡上行,环比涨幅为1.2%。全国高标42.5水泥均价环比上周上涨0.96%至352.17元。其中华东地区均价环比上周涨1.21%至358.57元,中南地区涨1.90%至356.67元,华北地区保持不变为375.0元。

化工:化工品价格保持平稳,价差涨跌相当。国内尿素跌1.68%至1505.71元,轻质纯碱(华东)保持不变为1500.00元,PVC(乙炔法)涨0.63%至5667.86元,涤纶长丝(POY)跌2.30%至7650.00元,丁苯橡胶跌6.99%至13778.57元,纯MDI跌2.26%至26250.00元,国际化工品价格方面,国际乙烯涨0.80%至1075.00美元,国际纯苯跌1.62%至756.93美元,国际尿素稳定在200.00美元。

上游资源

煤炭与铁矿石:本周铁矿石价格下跌,铁矿石库存增加,煤炭价格下跌,煤炭库存增加。国内铁矿石均价跌0.51%至568.91元,太原古交车板含税价跌3.40%至1420.00元,秦皇岛山西混优平仓5500价格本周跌3.77%至613.00元;库存方面,秦皇岛煤炭库存本周增加9.15%至566.50万吨,港口铁矿石库存增加2.05%至13606.00万吨。

国际大宗:WTI本周跌6.30%至46.22美元,Brent跌3.91%至48.89美元,LME金属价格指数跌2.05%至2725.50,大宗商品CRB指数本周跌2.09%至177.92;BDI指数本周跌10.37%至994.00。

2.2股市特征

股市涨跌幅:上证综指本周下跌1.64%,行业涨幅前三为家用电器(1.35%)、建筑材料(-0.07%)和建筑装饰(-0.37%);涨幅后三为休闲服务(-3.20%)、采掘(-3.54%)和国防军工(-6.12%)。

动态估值:本周A股总体PE(TTM)从上周19.97倍下降到本周19.43倍,PB(LF)从上周1.98倍下降到本周1.93倍;A股整体剔除金融服务业PE(TTM)从上周33.67倍下降到本周32.51倍,PB(LF)从上周2.59倍下降到本周2.53倍;创业板本周PE(TTM)从上周52.79倍下降到本周52.11倍,PB(LF)从上周4.57倍下降到本周4.51倍;中小板本周PE(TTM)从上周42.08倍下降到本周41.67倍,PB(LF)从上周3.76倍下降到本周3.71倍;A股总体总市值较上周下降1.60%;A股总体剔除金融服务业总市值较上周下降1.58%;必需消费相对于周期类上市公司的相对PB从上周1.66上升到本周1.67;创业板相对于沪深300的相对PE(TTM)从上周4.05上升到本周4.10;创业板相对于沪深300的相对PB(LF)从上周3.07上升到本周3.13。本周股权风险溢价上周的-0.50%上升到本周-0.48%,股市收益率从上周的2.97%上升到本周3.08%。

基金规模:本周新发股票型+混合型基金份额为18.03亿份,上周为48.88亿份;本周基金市场累计份额净减少57.48亿份。

融资融券余额:截至5月4日周四,融资融券余额9136.68亿,较上周上升0.49%。

新增A股开户数:中登公司数据显示,截至4月28日,当周新增投资者数量35.38万,相比上周的34.67万有所上升。

证券市场交易结算资金:截至4月28日,证券市场交易结算资金余额1.21万亿,相比上周减少6.06%。

限售股解禁:本周限售股解禁135.59亿元,预计下周解禁756.78亿元。

大小非减持:本周A股整体大小非增持2.83亿,本周减持最多的行业是建筑材料(-2.81亿)、机械设备(-1.94亿)、建筑装饰(-9295.12万),本周增持最多的行业是农林牧渔(2.01亿)、化工(1.97亿)、食品饮料(1.11亿)。

AH溢价指数:本周A/H股溢价指数下跌为121.15,上周A/H股溢价指数为119.51。

2.3 流动性

央行本周共进行了6次逆回购操作,总额为2500亿元;有9笔逆回购到期,回笼总额为2400亿元;有1笔MLF到期,总额为2300亿元;公开市场操作净回笼(含国库现金)2200亿元资金。截至2017年5月5日,R007本周下跌108.02BP至3.28%,SHIB0R隔夜利率上涨4.28BP至2.8348%;长三角和珠三角票据直贴利率本周都下降,长三角下跌30.00BP至4.00%,珠三角下跌30.00BP至4.05%;期限利差本周下跌11.24BP至0.17%;信用利差下跌0.10BP至1.34%。

2.4海外

美国:周一公布3月个人收入环比0.20%,低于预期值0.30%和前值0.40%;周一公布3月个人消费支出(PCE)环比0.00%,低于预期值0.20%和前值0.10%;周一公布4月ISM制造业指数54.80,低于预期值56.50和前值57.20;周三公布4月ADP就业人数变动为17.70,高于预期值17.50,低于前值26.30;周四公布3月贸易帐-437亿美元,高于预期值-445亿美元,低于前值-436亿美元;周四公布3月耐用品订单环比终值0.9%,高于预期值和前值0.70%;周五公布4月失业率4.40%,低于预期值4.60%和前值4.50%。

欧元区:周二公布4月制造PMI终值56.70,低于预期值和前值56.80;英国周二公布4月制造业PMI为57.30,高于预期值54.00和前值54.20;周二公布欧元区3月失业率9.50%,高于预期值9.40%,和前值持平;周三公布欧元区一季度GDP同比初值1.70%,与预期值和前值持平;周四公布欧元区3月零售销售同比2.30%,高于前值2.10%和预期值1.80%。

日本:周一公布4月制造业PMI终值52.70,低于前值52.80。

本周海外股市:标普500本周涨0.63%收于2399.29点;伦敦富时涨1.30%收于7297.43点;德国DAX涨2.24%收于12716.89点;日经225涨1.30%收于19445.70点;恒生跌0.56%收于24476.352。

2.5宏观

财新PMI指数:2017年4月份,财新中国综合PMI指数为51.20%,较前值回落0.9个百分点;财新中国制造业PMI指数为50.30%,相对于上月的51.20%,稍有所下降。财新中国服务业PMI指数为51.50%,比上月回落0.7个百分点。

外汇储备:中国4月末外汇储备30295.33亿美元,较上月增加上升204.45亿美元。

3下周公布数据一览

下周看点:中国4月贸易帐、4月CPI同比、4月PPI同比;美国4月PPI环比、4月CPI环比;英国3月制造业产出同比;日本3月末季调经常帐

5月8日周一:中国4月贸易帐、4月进口同比、4月出口同比

5月9日周二:美国3月批发库存环比终值;日本3月劳工现金收入同比

5月10日周三:中国4月CPI同比、中国4月PPI同比、中国4月社会融资规模

5月11日周四:美国4月PPI环比;英国3月制造业产出环比;日本3月末季调经常帐

5月12日周五:美国4月CPI环比、美国4月零售销售环比、美国5月密歇根大学消费者信心指数初值

我们的前期观点请参考以下报告:

【广发策略】消费抱团结束的信号是什么?――周末五分钟全知道2017-4-23

【广发策略】当前和2013年的异同――周末五分钟全知道2017-4-16

【广发策略】消费龙头到底贵不贵?――周末五分钟全知道2017-3-26

【广发策略】市场还不具备大幅调整的条件――周末五分钟全知道2017-3-19

【广发策略】基本面和流动性的赛跑――周末五分钟全知道2017-3-5

【广发策略】重拾“海外映射”!――周末五分钟全知道2017-2-12(全市场首提“海外映射”新逻辑)

【广发策略】进入“加息周期”了吗?――周末五分钟全知道2017-2-5

【广发策略】也许是不一样的“风格切换”――周末五分钟全知道2017-1-22(开始提示成长股龙头的投资机会和消费龙头股的风险)

【广发策略】1月转向乐观――周末五分钟全知道2017-1-2

【广发策略】把希望留给新年――周末五分钟全知道2016-12-25

【广发策略】风格为何难以转换?――周末五分钟全知道2016-12-11(认为市场风格仍然偏向大盘股)

【广发策略】周期和资本的碰撞――2017年A股年度策略报告2016-12-3

【广发策略】从“调结构”到“调控”――2016年四季度A股策略报告2016-10-12

【广发策略】到底是“久盘必跌”还是“夯实底部”?――周末五分钟全知道2016-9-11(提示市场“久盘必跌”的风险)

【广发策略】从赚“改革的预期差”,到赚“调控的时间差”――周末五分钟全知道2016-9-4

【广发策略】如何同时解决“资产荒”和“流动性陷阱”?――周末五分钟全知道2016-8-7(首推建筑、环保等行业)

【广发策略】熊市反弹的约束将逐渐增加――周末五分钟全知道2016-3-26(对短期市场判断由乐观转向谨慎)

【广发策略】进入难得的“喘息期”,趁机调整仓位和结构――周末五分钟全知道2016-2-12(短期看“熊市反弹”,中期维持“震荡慢熊”观点)

【广发策略】提前开始的“春季躁动”也可能提前结束――周末五分钟全知道2015-11-15(对市场判断由乐观转向谨慎)

【广发策略】如果水位还会上升,是否还要嘲笑裸泳?――周末五分钟全知道2015-8-23(在市场一片悲观之际,明确表明乐观态度)

【广发策略】还没到真正疯狂的时候――创业板与“科网泡沫”的全面比较2015-3-30(认为创业板仍有大幅上行空间)

【广发策略】“学习效应”可能犯错,应该再积极一些!――周末五分钟全知道2015-03-08(在市场面临调整时坚定乐观)

【广发策略】“垃圾时间”结束,“降维进攻”开始!――2月4日降准点评(对市场短期趋势判断再次由谨慎转向乐观)

【广发策略】今年“春季躁动”有不同――周末五分钟全知道2015-01-11(对市场短期趋势判断由乐观转向谨慎)

【广发策略】“成长股联盟”面临瓦解风险!――周末五分钟全知道2014-12-07(提示创业板短期大幅调整风险)

【广发策略】谁能接捧军工?――周末五分钟全知道2014-10-26(建议将军工换仓为券商,最早在底部坚定推荐券商板块)

【广发策略】确实是很高明的一步棋,关注受益行业!――加速折旧政策点评2014-09-25(对市场判断由谨慎转向乐观)

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

感谢您的关注!

)

)