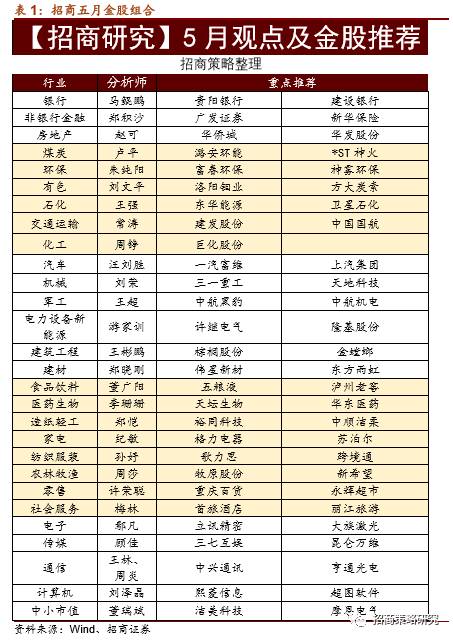

����ժҪ

?ÿ�ո���

�����г����������������ƣ���������������ǰһ������ʧ�ܼ����˳�����ѹ������ǰ��90���ӣ�����ָ�������������ʽ��Ԥ�г�������֤50Ϊ���IJ�����ָ֤�����̣������˾���������ɡ�

������ԭ���Ͽ����г���Ȼ���������µ������У�3100���֧���Ѿ�ʹ�������Σ��Ѿ��Ե÷��ⵥ�������г�������һ�࣬�������������Ⱥ������2015��9�·������Ĵ�ƽ̨����ҵ��ָ��������������λ��������Ϊ�����Ŀǰ���������ƣ��Լ����������Ϣ��ͼ�ܻ������Դ�ҵ��ָ�����µͲ�����ȷ����λ�������ܷ�̩����ӭ����Ϊ���ķ������ᡣ

����?����Ҫ��

���������8��Ŀ��ѡ�ڶ����ʲ�֤ȯ��PPP�嵥�����ʲ�֤ȯ���г��ܱ�

���������н�����������ҵһ����ҵ�������͡�ҵ���������� �ᶨ��������

����ʳƷ������ʳƷ����ҵ5���±����걨�����عˡ������ǿ죬�Ⱦ���Ӯ

������ͨ���������̡�������֮�ܱ�ƪ��������һ�������ã������ҵ����ֻ�

����ҽҩ�������ҩҵ������������ҵ��ģ �ؿ������������

����ҽҩ�������������Ѫ��Ʒ���ڷſ������۸�

����ͨ�ţ�������Ϣ�����ɱ����ӵĴ�ɻ�ֱ��������

����ͨ�ţ����ͨ����Ӫ��ά�ָ���������עë���ʹյ�

����ũ�����棺��ӥũ�������ڽ�ϣ���Խ����

����ũ�����棺��ϣ������ֳ�������ۣ�������������

������ֽ���Ṥ���販�ɷ�������������Ϸ����ӯ�� ���Ʋ�Ʊ��Ϸ�ṹ����

������ֽ���Ṥ�������ع���ɳ���е�ͷ�Ȳգ���������������ӯ������̧��

�������ۣ�����ٻ���Ϊʲô�����ʵ�����ҵƽ����

����?�۹ɵ���

����������ҵָ������ѶҵС������0.42%��������µ�����Դҵ��������µ�2.32%��ԭ����ҵ�������߷���ҵ����ҵ������Ʒ����ҵ����������1%��

����ÿ�ո��̱ʼ�

�����г����������������ƣ���������������ǰһ������ʧ�ܼ����˳�����ѹ������ǰ��90���ӣ�����ָ�������������ʽ��Ԥ�г�������֤50Ϊ���IJ�����ָ֤�����̣������˾���������ɡ�

�����г������紦�ڽ���״̬����ָ֤����ս���ˣ���ҵ���������̺��������������Сǿ�����ڳɽ����һ�����������˫������������������Է���������ָ֤�������Ϸ��Ķ�����ͬ1915��������ӣ����˫���������һ��ѪҺ������IJ���������ʮ����Ŀռ䡣

�������ڵ�ת�۵���11:17��������ָ֤���ڷ�������֮���ٴδ���3100�������ؿں��������ʽ��Ԥ��֤50����ָ������������300�������г������������������ɵķ������緹ǰǡ�ý�����13:35����Ϊ����ij�ѪЧӦ�����µ�����ָ֤����ƾ�蹤�д�����Ȩ�ط���ЧӦ������������̣�������������ϡ���������ָ֤�������������������µ�����1.5%��������ָ�������ĵ�����

�����������Ͽ���350���������Ԥ����ת��ȫ������45������������2%�������ǵ�ͣ��29��15��������������ơ�

������ԭ���Ͽ����г���Ȼ���������µ������У�3100���֧���Ѿ�ʹ�������Σ��Ѿ��Ե÷��ⵥ�������г�������һ�࣬�������������Ⱥ������2015��9�·������Ĵ�ƽ̨����ҵ��ָ��������������λ��������Ϊ�����Ŀǰ���������ƣ��Լ����������Ϣ��ͼ�ܻ������Դ�ҵ��ָ�����µͲ�����ȷ����λ�������ܷ�̩����ӭ����Ϊ���ķ������ᡣ

���������Ҫ

��������о�

����������о�*���ڱ��桿л����/����/��һƽ/����/������/������8��Ŀ��ѡ�ڶ����ʲ�֤ȯ��PPP�嵥�����ʲ�֤ȯ���г��ܱ�(2017.05.08)

����1���������м��г�����3���ʲ�֤ȯ����Ʒ���У�����1�������ʲ�֧��֤ȯ��1�����������ʲ�֧��֤ȯ��1���ʲ�֧��Ʊ�ݡ��������м��г��ʲ�֤ȯ����Ʒ�������������ܷ��н��ٵ�̬�ƣ�����������������խ��

����2�������Ͻ�����������棬���ܹ���3���ʲ�֧��֤ȯ�ڽ��������ƣ�����2�����Ͻ������ƣ�1����������ơ��˴ι���ת�ò�Ʒ�Ļ����ʲ������������Ͳ�����Ͷ������REITs��

����3���������м��г���1���ʲ�֤ȯ����Ʒ���У�����Ϊ���������ʲ�֧��֤ȯ��

����4��17��Ԧ6�Ļ����ʲ�Ϊ82,635�����������������õ�83,796��������������ʲ���ɢ�Լ��á�

����5�����ܻ���ҵЭ��δ�����ʲ�֧��ר��ƻ���ɱ�����4������Э��δ�й�����Ŀ������Ϣ��

����6�������Ͻ�������8���ʲ�֧��֤ȯ��Ŀ״̬����Ϊ��ͨ������

����7���������м��ʲ�֧��֤ȯ����430��ݽ��ף��ܳɽ����Ϊ4.22�ڣ������ܴ���½��������Ͻ����ʲ�֧��֤ȯ����15.00��ݽ��ף��ܳɽ����Ϊ0.15��Ԫ�������������½�����������ʲ�֧��֤ȯ�����342.06��ݽ��ף��ܳɽ����Ϊ3.37��Ԫ�����������½���

����8��5��4�գ�����ҵЭ���յ����ҷ�չ�ĸ�ί���й�֤����Ƽ��ĵڶ����ʲ�֤ȯ��PPP��Ŀ�嵥����8����Ŀ����������ù��ҷ�չ�ĸ�ί�Ƽ����Ƽ���Ŀ�����й��ȡ���ˮ���������ٹ�·��������š�

������ҵ�о�

����match

�����������н���*���ڱ��桿������/֣��ɳ/��������������ҵһ����ҵ�������͡�ҵ���������� �ᶨ��������

����һ����ҵ����Ԥ�ڡ��ļ���������17Q1�ϼ�ʵ�ֹ�ĸ������330.39�ڣ�ͬ������9.6%�����й���61.49�ڣ�+17.1%����ƽ��230.53�ڣ�+11.4%����̫��20�ڣ�-9.0%�����»�18.37�ڣ�-7.9%����ȫ��ҵ�����ڡ�

����һ�������ա����ձ��Ѿ�����������ͷ�����շ��棬���١�ƽ����̫�����»�17Q1ԭ�������ٷֱ�Ϊ+22%��+38%��+43%��-20%����ǿ��ܺͻع鱣�ϵĴ��±��ֽϿ����������շ��棬�˱���ƽ����̫���������ٷֱ�Ϊ+8.7%��+23.2%��+1.7%��ƽ��һ֦��������ڷǻ���������ͬ�ȱ���126%��

��������ҵ��ṹ�������ƣ��ڽ��ʹ���������ռ�ȳ������������������ڽ������ڳ����µ������е�ռ�ȴ�49.85%��ͬ������5.45pct��ƽ�����д�����������ҵ���ģ����658.4��Ԫ��+62.2%���������ڽ���ҵ��27.7��Ԫ��+128.9%����̫�����յĴ�������������ռ���Ѵ�90%�������ڽ�����ռ�ȳ���90%���»����������ݶ���2016���65.3%���������78.1%�����պ�������������ͬ�ȷֱ����34.2%��99.8%�������ڽ����ѷֱ�����46.9%��49.6%��

������������ѹ�����ƽ��͡�Ͷ�ʶ˳�����ů��Ӱ���������Ҫԭ����Ȼ���Դ�ͳ���������Ͷ�����������֣���1��17Q1��750���ƶ�ƽ����ծ���������߸�������½���11BP��2016Q1�½�6BP�����������½����������ܴ�Ӱ��һ���ȺͶ���������ѹ���ϴ��������Ժ�������Ԥ��ȫ���½�25BP������ѹ�����ᡣ��2�����ǹ۲�Ͷ�ʾ����桢���ʼ�ֵ�䶯����������ۺ���������Ͷ��������������巴ӦͶ�ʱ��֡�Ͷ�ʾ�����������ͬ�������������ʼ�ֵ�䶯��������ͬ���ɸ�ת���������ۺ��������ͬ�ȴ�����٣��������������ɸ�ת��������2016Q4������Ҳ�������Ϻ�ת��

����Ͷ�ʽ��飺ά����ҵ�Ƽ����������ڣ���1��2017���ձ��ѳ�������������ҵ��ṹ�����Ż�����ֵ�������ݣ���2��2017��������750��ծ�����ʱ仯���µ�����ѹ�������Ⱥ���������18����ֹյ㣻��3��һ���ȿ��ǿɹ����۵��ۺ�Ͷ�����������ƣ�Q2��ȫ��������ƿ��ڡ������Ƽ����»����գ�ת�ͼ�����ҵ�������������ƣ���ֵ�������������й�ƽ������������ʵ��ҵ�����������������й����٣�������ͷ��150������˱��ϲ������������й�̫������Ԫ���ղ��֡�����ҵ����ٷ�չ����

����������ʾ���г����� ת�Ͳ���Ԥ��

������ʳƷ����*���ڱ��桿������/����ʤ/����ΰ�ʳƷ����ҵ5���±����걨�����عˡ������ǿ죬�Ⱦ���Ӯ

�����걨������Ԥ����ʾ�Ƴ���ҵ�����٣����и߶�Ʒ�����ã�ҵ����Ϊ�������θ߶˾������Լ��ң���ҵΪ���������־��ԣ�ҵ�������������Ե�Ԥ�ڡ����ڿ����г�������Ԥ��������������������������������Ƶ���δ�䣬�ɼۻص����ṩ�����ٴβ��ֵĻ��ᡣ�����Ƽ����ؼ汸������Һ���Ͻѡ�ę́�����ĿǰҲ�����Լ۱ȣ��θ߶�Ʒ���������ƣ���ע���ơ��ھƵȡ�����Ʒ�м������ư�����ĸ���������о���µ����Ͷ�ʼ�ֵ�����֡�

�����߶�Ʒ���߶˰���Ϊ�������θ߶����б������ܵ����ճ����ͱ�������ڵĵ��ӣ�����16���17�괺���������Լ��١���֮15-16�걨������һ���������ƶ�16Q4��17Q1ҵ�����ٵ�25%���ϣ�����ę́����Һ����20%+���Ͻ�30%+���θ߶���ҵ�ڲ�������δ���������ǵ��ⲿ���������Ϳɳ�����������������������Խ��������ڴ�����ǰ��16Q4�ֽ�ؿ�����ϸߣ�17Q1ͬ�Ⱥͻ����½����ԣ����ϲ��������������ؿ��������Ԥ�ڡ����ڴ�������ϵ�о���ռ�ݶ�Ļ����ڣ������ҵ�������з���Ͷ�루�ž���ˮ�����Ͻѡ�ę́ϵ�оƵȣ�����Ʒ�ƺ��г��ݶ���������ʻ����������������Ӻͻ��Ƹ��ƣ��бȽ������½�����ʾ��ģЧӦ���֡�

����������뻻���ڣ�δ��һ���ֵ�л��ռ���ȷ������ҵ��ȥ2�곬��������������ֵҵ����������ֹ17Q1ĩ�ֱֲ���Ԥ�ƴﵽ5%����ļ�������3%�����ӹ�ȥ�Ƿ������١����ñ����ϣ������г����������Ӵɼ۲���Ҳ�зŴ��Ӱ�龰�����ڿ���5%�ֲֲ�����ߣ�����ֵҲ���ں������䣬��������ж�5�½������黻���ڣ���δ��һ�꣬ҵ���ɳ�ʵ�ֹ�ֵ�л��������Էdz����ʣ�����ǿ�����Ǽۡ��ֽ����ת��Ϊ��������ö���δ���֣��ɼ�20%���Ͽռ�Ի���Ͷ���߾߱��㹻����������ʷ���鿴��������ȥ������г������棬�����ص�������dz��õĵ�������ʱ����

��������Ʒ����ζƷ������������忴����ƽ����16�꿪ʼ�ɱ����ǶԼ������д���Ʒ����һ��ѹ�������о�����ֽϺõĵ�ζƷ�Լ�СƷ����ͷ�������������ǿ��˳����۵�����Ӱ�졣��ζƷ17��Q1��Ϊ���������ǰ���������Ǽ۴�����ҵ�����ԡ����������ṹ���������о�ͺ�������30%��17%����������Ʒ��ҵ�ܵ�ԭ�̳ɱ�����ѹ����ë���ʻ����½�����˾�ձ�ͨ�����Ʒ����ʶԳ�ɱ����ǵ�Ӱ�졣ơ����ҵ����2�긺������ʼ����ת����������Ҳ���Կ�����ת������Ʒ���н�ĸ������Ԥ����������Ʒ����ʳ�ಿ����ҵ������Ʒ�ϻ���ҵ��������ѹ����ģʽ���²�Ʒ���ָ����١�

����Ͷ�ʲ��ԣ����黻���ڣ�����һ�߰ƣ����߰��ڵ�������������֣�δ��һ���ֵ�л��ռ���ȷ��������Ϊ�����ճ����ͱ�������ڵ��ӵ���ҵ��������δ�仯��һ����ͷ��Ϊȷ��������ѡ���ؼ汸������Һ���Ͻѡ�ę́������ӽ����г����ȷ�Ӧ����ֵ�Լ۱����ԣ����߰ƾ�Ӫ����ɼ۲����Դ�����Ԥ�ڵ�����λ�������������ٴ����ǣ�����Ʒ�ֹ�ע��á�ˮ�����ھƵȡ�����Ʒ�м�������ҵ��������Ԥ�ڵİ�����ĸ��һ�������Ƽ��Ƚ������������ɷݣ��Լ���չ����ʵDZ�����о���¡�

����������ʾ�������������У�����˰��Ԥ��������

��������ͨ����*���ڱ��桿����/Ԭ�������̡�������֮�ܱ�ƪ��������һ�������ã������ҵ����ֻ�

�������˰���г��仯�����ܣ������ܣ�����300ָ������3383�㣬�µ�1.7%��������ָ������2819�㣬�µ�0.9%�����Ȼ���300ָ��0.8%����������ҵ�����ٹ�·��������ȫ����Ӯ����300ָ�������и��ٹ�·���������Ϊ3.60%����������Ƿ����Ϊ4.53%�����ɱ�������28�ң�δ��8�ң��µ�62�ң��Ƿ����������Ƹۣ�����11.03%�����������dz���Ͷ�ʣ��µ�9.51%��

�����������ݻعˣ����ܣ�����1��Զ���ɢ��BDIָ������994�㣬�����µ�12.3%��BCIָ������1480�㣬�����µ�17.7%��BPIָ������1023�㣬�����µ�18.8%��BSIָ������811�㣬�����µ�6.8%��BHSIָ������550�㣬�����µ�3.3%��CDFIָ������726.75�㣬�����µ�13.0%����2���غ���ɢ��CCBFI�ۺ�ָ������1002.18�㣬�����µ�1.3%����3�����ˣ�CCFI�ۺ�ָ������818.61�㣬���ܳ�ƽ��SCFI����894.43�㣬�����µ�1.6%����4��Զ�����֣�BDTIָ������768�㣬��������30.3%��BCTIָ������570�㣬��������14.0%��CTFIָ������718.04�㣬�����µ�5.1%��

�������գ���һ������һ�ڼ䣬���ں��߿�����ͬ������14%���۸�ָ��91��+3�������ʺ��߿�����ͬ������7%���۸�ָ��71��+2�����������߿�����ͬ������11%���۸�ָ��90��+7����

�������������£������ƻ�������ÿ�������3.74��ܴΣ�ͬ������6.5%���ÿ�������528.24���ˣ�ͬ������8.3%������������14.89��֣�ͬ������9.6%��

����Ͷ�ʲ��ԣ�������������ֻ������ڸ�Ʒ�ʺ��ߺ���ŷ����������ƣ������ͼ��µ���Q2ҵ���г�Ԥ�ڿ��ܣ��Ƽ�ҵ������+���Ԥ�ڹ�����ֵ�����Ϻ�����ע��ֵ�ϵ͵İ��ƻ����������ҵ�����½��������ж������Ҹ�������ֻ����ص��Ƽ�������ǿ���ϴ�ɷݣ��Լ���ֵ�����˷�չ�������ɷ���Ȼ�ǽ��ں����Ƽ���ģ�Q1ҵ��ͬ������37%�����ֹ�Ӧ��ҵ�����ԡ������Ƽ���ϣ��й������������ɷݡ��Ϻ�������������·���ϴ�ɷݡ����˷�չ

�������վ�ʾ����۾��ô���»�

������˾�о�

������ҽҩ����*�������桿���½�/���䣺����ҩҵ��600329��������������ҵ��ģ �ؿ������������

��������������ҵ��ģ��ë���ʳ�����������˾17Q1����14.64��Ԫ��ͬ��-10.92%��ë����38.54%��ͬ������6.13���ٷֵ㣬��������3.03���ٷֵ㣨16Q2��ʼ������ҵ��ģ�������ǹ��ƹ�˾��������dz�������ӯ�����������ҵҵ���£�ҽҩ��ҵռ����������ë���ʵij���������

�������۷���ƽ�ȉ������������ÿ���Ч�����ԡ���˾17Q1���۷���3.77��Ԫ��ͬ��+8.82%�����ڹ�˾���۷�����Ҫ�ɹ�ҵҵ����������������жϹ�˾��ҵ����ͬ�ȱ����ȶ�����˾16Q1��������7187��Ԫ��ͬ��-11.23%����ҵҵ��ѹ����������ÿ���Ч�����ԡ�

����Ӧ���˿����Ӻ;�Ӫ���ֽ��������������ơ���˾17Q1Ӧ���˿�13.34��Ԫ����16Q4����1.61��Ԫ����Ӫ��������ֽ�ͬ�ȼ���1.16��Ԫ�����ǹ��ƾ�Ӫ���ֽ�ͬ�ȼ�����Ҫ��Ӧ���˿����ӵ��¡����ڹ�˾ÿ���Ӧ���˿��п��ˣ�������ΪӦ���˿�;�Ӫ���ֽ����������и��ơ�

������Ч���ЧӦ�����ͷš���˾����Ѿ������Чȫ�������۵ĵ��������ǹ��ƹ�˾Ŀǰ�Ѿ���10������ʡ�����ҽԺ��۹��������ЧӦ���ں������֡�

����ά�֡�ǿ���Ƽ�-A��������Ԥ�ƹ�˾17-19���ĸ����������26%��22%��18%����ӦEPS�ֱ�Ϊ0.69Ԫ��0.85Ԫ��1.00Ԫ����˾��Ϊ��ҩ���ţ������������ҵ����������ȷ��������������ĸ���������жϣ��ڴ��ĸ��ӪЧ�ʵ�Ѹ��������ά�֡�ǿ���Ƽ�-A��������������ʾ����Ч��۽��Ȳ���Ԥ�ڣ�����ĸ���Ȳ���Ԥ�ڡ�

������ҽҩ����*�������桿��������002007����Ѫ��Ʒ���ڷſ������۸�

����Ѫ��Ʒ���ڷſ���ȥ��3����֮ǰ������ѪҺ��Ʒһֱ����Ӧ��������ҵ���Dz����ֿ��ֻ��ķ�ʽ��Ӧ���˿�dz��͡����ǣ���ȥ��3���ȿ�ʼ�����ڲɽ������������ر����ڰ��������Ʒ�ϣ��Ѿ���һ���ķ���ѹ������ˣ����껪������ſ������ڣ���һЩ��ľ������绪���صȣ�����6���µ����ڡ���˾����1���ȱ�ȥ�������90�����ۿͻ��������̣���Ŀǰ����400���������ص�ͻ��Ѿ�ѹ����50�������ͻ��γɲ�ҵ���ˡ����ǵĹ۵㣺Ѫ��Ʒ���ڷſ���������˾�����ȡ�����۵İ취��������档Ŀǰ6���µ����ڣ���ҽҩ��˾�������������ڣ�������Ϊ���赣�ǡ�

����2016�깫˾�ɽ�1028�֣�����ɽ�Ŀ��1250�֣�ͬ������22%���ң�2020��Ŀ��2000�֣���ζ��δ��3�꣨2018~2020�꣩�ɽ�����������17%������������ͺ�������������һ����վ�����Ͻ�վ��ʮ����滮���У�����һ��û�и�����������������������������ʡ��վ��ʮ����滮����û��̨������Ӧ����ռ�滮��վ�ľ��֡�

������һ�ֹ�Ȩ����������������������2013����ʵʩ��һ�������Թ�Ʊ������ʱ�������Ѿ���ȫ�������µ�һ�ֹ�Ȩ���������ճ̡���˾ȥ���Ѿ��ƻ����й�Ȩ��������������ȥ������϶࣬������һЩ����̸�У�����ѹ�Ȩ�����ƺ��ˡ���Ȼȥ�깫˾�ɼ����ǽ϶࣬���ǣ�����������Լ�ҵ���������ģ���ʹ������������Ҳ�����Ĺɼ۷��գ���Ȼ�Թɼ۷dz������ġ�

����ά�֡�ǿ���Ƽ�-A��Ͷ������������ά��Ԥ�˾2017~2019�꾻����ֱ�ͬ������35%/31%/25%��EPS�ֱ�Ϊ1.13/1.48/1.84Ԫ����ǰ�ɼ۶�Ӧ17PE��32����������ʷ��ֵ����֮�¡����ǿ���Ѫ��Ʒ��ҵ�����߾����ȣ�������PCC��Ѫ��Ʒ���г�����ۿռ䣬���������Ǹ߾�����ҵ����ͷ��ҵ�������������ſ����Խϸߣ����衰ǿ���Ƽ�-A��������

����������ʾ���ɽ�������Ԥ�ڷ��գ�Ѫ��Ʒ���ʱ��ͷ��ȿ��ܵ���Ԥ�ڡ�

������ͨ��*�������桿����/���ף�������Ϣ��300324�������ɱ����ӵĴ�ɻ�ֱ��������

�����¼���

�����������˵�ý�屨�����й��������Ϳͻ�C919Ԥ����5��5�գ����壩�����ɣ�C919���Ϳͻ��Ǽ���-20�����������ڶ����ɵĹ�����ɻ����ܵ������㷺��ע����˾������֮���㲼�ִ�ɻ��������߲�Ʒ������ֱ������δ��������ģ��ء����⣬�����ǻ۳��С�˰����Ϣ������Ҳ����˾�����ϴ�չ�ռ䡣

�������ۣ�

������˾��ɻ���Ŀ���в��֣������Ŀ����һ�����Ѿ�ʵ�����档

������˾������֮�����й�˵�����о���¶Ͷ�� 5,255 ��Ԫ������Ҫ�����ɼ���Ŀ�ġ���һ���������߲�Ʒ�����Ƽ���ҵ����Ŀ������˾��Դ�ɻ���Ŀ�����Ķ���һ������������������ ����Ͷ����Դ�����¼������з����������з��ɹ�AFDX������������Ŀǰ��˾��AFDX���Կ���Ʒ���к���ҵ���������Զ������о��о������й����ӿƼ����ŵ� 10 �о����ɹ���˵����˾�ĺ�������������Ʒ�õ��˴�ɻ���Ҫ��Ӧ�̵�Ȩ�����л������Ͽɡ�ֵ�����ӵ��ǣ���˾����һ���������߲�Ʒ��Ŀ���ڽ���һ�����״�ʵ�ֽ�700�����ĿЧ�棬�����жϿ��ܺʹ�ɻ���Ŀ��أ����Ŵ�ɻ�������ģ������Ŀ����������Ч�档

�����ǻ۳������벼�֣���ͷ�����ԡ�

����������Ϊ���˴�ͳ�����ġ�������ˮ�ࡱ֮�⣬����ɫ�ǻۡ���ǰ���н����Ϊ���е�������Ϣ������ҵ����������в���ȱϯ���߱��������Ƶ��ǻ۳�����ͷ��ҵ��Ӧ�ص��ע��ȥ��������Ϣ�չ�ȫ����̩�������ǹ����ǻ۳�����ͷ��ҵ��������������ȫ��25��������Ŀǰ�ںӱ�ʡ��չ����ʡ��ָͨ�����ġ�ʯ��ׯ�С��ǻۻ�����һ�ڹ����Լ����ܼ��ż�ع���ƽ̨���ӱ�ʡ����ҽԺ�ȶ����Ŀ���蹤�̡�ͬʱ����˾�������Ϣ���Ľ���ս�Ժ�������ϵ�������˽���ʮ�����еĹ滮��ƣ����³�����������Ͼ߱����ơ�

������˰����˰����Ϣ������˰����ͷ����ʵ����һ��������

����������������ʷ������ģ���ļ�˰��������ȫ��Χ����һ�ɼ�˰֮�硣ͬ�����ҹ���ǰΪ�ȶ����÷�չ��ȫ��Ӫ�����ƹ㣬Ҳʵ���˽�6000��Ԫ�ļ�˰����ͬʱ���ǿ���ͨ��˰����Ϣ�����ռ�֮���ҹ�Ӫҵ˰����ֵ˰֮��2016�귴��������3.6%������һ��������

����������ʾ���г����ز���Ԥ�ڣ���Ʒ���۵ķ��գ����߲�ȷ���Է��ա�

������ͨ��*�������桿����/���ף����ͨ�ţ�600498���걨������Ӫ��ά�ָ���������עë���ʹյ�

�����¼���

�������ͨ�Ź���2016��ʵ��Ӫҵ����174��Ԫ��ͬ������28.7%�����������й�˾�ɶ��ľ�����7.6��Ԫ��ͬ������15.7%����Ӫ���ֽ���3.5�ڣ�ROEΪ10.5%��ͬ������0.9���ٷֵ㣬ʵ��EPS 0.73Ԫ��ҵ���Ե����г�Ԥ�ڡ�ë�����»��ǵ���ӯ�����������������Ҫԭ�����˹����Ǽ�ЧӦ����17�����֣�16���ļ���ë�������ֹյ㡣���湫˾ƽ̨�����ֺ���Ϣ����ҵ��������Ԥ��δ��3���Իᱣ�ִ˿����ȶ�������

�������ۣ�

����һ�����������Ӫ�ո�������ҵ���Ե���Ԥ�ڣ�ë�����ļ����ֹյ�

����1��Ӫ��ά�ָ�������ҵ���Ե���Ԥ��

����2016��Ӫ�ա������ֱ�Ϊ174�ڡ�7.6�ڣ��ֱ�ͬ������28.7%��15.7%�����ǰ�����ȣ����ٻ���1.1��4.4���ٷֵ㡣�۷Ǿ���6.87�ڣ�ͬ������11.8%�����У���4����ʵ������53.7��Ԫ��������2.4��Ԫ���ֱ�ͬ������26.3%��6.7%��

����Ӫ��������Ҫ������ͨ��ϵͳ���˹��µ������������ֲ�Ʒ����ͨ��ϵͳ�����˹��¡���������ֱ�ͬ������30.6%��30.7%��16.9%�����У����˹���2016�°���������������������°���ͬ������43.5%��������Ӫҵ��ṹ�ȶ���ռ�ȷֱ�Ϊ62%��26%��10%��ȫ�꾻����4.6%��ͬ���½�0.6���ٷֵ㣬��Ҫ��ë�����½����¡�����������ռ��22%��ͬ������1���ٷֵ㣬�Ȳ�������

����������棬ȥ��99��Ԫ��ͬ������34.1%���ҽ�ǰ�����Ȼ�������1���ٷֵ㡣���У�������Ʒռ��75.4%��ͬ������33.7%��

����2��ë�����»����ļ����ֹյ�

����2016���ۺ�ë����4.6%��ͬ�Ƚ�1.3���ٷֵ㡣�ֲ�Ʒ����ͨ��ϵͳ�����˹��¡���������ֱ��½�1.9��2.3��0.1���ٷֵ㡣���Ƿ�����ͨ��ϵͳ��Ҫ�ܽṹ��Ӱ�죬ȥ��ë���ʽϵ͵Ľ�����ռ��������ͬʱ��������ȥ������Ǽۣ����ܲ������ƣ��������˼ӹ��ɹ��µ���ë��������Ӱ�죬���ҹ�˾16�����������ԭ�۸���������Ӫ�̡��µĹ��˹����б�ۣ��ƶ���16��11�¿�ʼִ�У����ź���ͨԤ�Ʒֱ��17��1���Ⱥ�2�������֡������ϣ��Ǽ�ЧӦ��16���4���ȿ�ʼ���֣���4�����ۺ�ë����25.1%����Ȼͬ���½�1.5���ٷֵ㣬����������1.4���㣬�������������Ȼ���������

����3���ڼ�����½����з�ά�ָ�Ͷ��

�����������ú����۷��ʷֱ�ͬ������17.1%��16.1%�����ٽ�ȥ�꼰�����ϰ���������Ż������۷��ʡ��������ʷֱ�Ϊ7.7%��11.0%���ֱ�ͬ���½�1.7��1.2���ٷֵ㣬��������½���Ҫ�����ڹ�˾ICT�����ƽ̨�����֣��²�Ʒ�������������ͬʱ�����ö˱�ЧӦ�ݼ����������1.01��Ԫ��ͬ������37.7%����Ҫ����Ϣ֧�����ӣ�������������˳����أ����������Ͳ���ѹ�����з�ά�ָ�Ͷ�룬�з�����18.6��Ԫ��ͬ������26.7%���������Խ�0.6���ٷֵ㡣

��������ҵ����������������������

����1��ͨ���豸�����������ƶ�������Ͷ�룬��4Gʱ�ڲ�ȡ�����г�����

����ͨ���豸���ֿ���������Ҫ�����ڽ�����Ͷ�ʡ����ƶ�16���°����ӽ�����Ͷ�ʣ�ȫ�����ҪͶ��ͬ������100%�������û�2280������������Ӫ���ʱ���֧�ƻ���2017��ͬ���»�13%�����У�����ҵ�������ҵ����»�20%����������IDC�������ݵ���ҵ��ͬ������27%����������������ƶ��Ĵ���ͬ������5%���Һ���FDD���ƺ������վ������������Ͷ�ʵĿ��ܣ��������ǶԱȺ�3Gʱ�ڣ���ǰ���ں�4Gʱ�ڣ����������ͨ�ŵ�Ͷ�ʴ��ں��ڼƻ��Ŀ��ܡ�

�����г����Է��棬�����Ϊ���ڵ�����ȫ�����ȵĹ�ͨ���豸�̣�������������ͨ���������г����ԣ���Զ��ս5G��Pre 5G��������һ���ʱ���֧�߷塣���磬17�������ͨIP Ran�б꣬��˾�ݶ��50%��һ�ٴ���֮ǰ��Ϊ�����ˡ���� 6:3:1���г���֣��䵼���˶�������δ����������������������������ͨ��������������ӯ��������

����2�����ҵ���������������������Ȳ��ƽ��������������ִ���17��ҵ������

����2016�꣬���ι�40%�Ĺ���Ԥ�ư��ӹ�˾�ٲֹ�����ʵ��Ӫ�ա������ֱ�Ϊ4.78�ڡ�1.40�ڣ��ֱ�ͬ������23%��97%��������ʵ��29%��ͬ������11���ٷֵ㡣������Ϊ����4Gʱ�ڣ���Ӫ�̵�Ͷ�ʻ�ṹ��Ͷ���ͨ�ţ��Թ��˹��µ�����ᱣ����ʢ��

�������ڷ��ͨ�ţ������ڹ��˹����Ǽۡ����������ţ�������17����Ҫ�������������ȣ���Ӫ���б����������������˹���Ӫ�պ;�����ֱ����������Σ�������ܷ��棬16������˲���3000��о��������ƶ��������б꣬������ǰ�壬16��ӯ��ƿ�����ڹ���Ը��������㣬��ֹĿǰ��������Թ�2000��о���Ԥ��2017���²�����Ͷ�ţ�2018�꽫�ﵽ3000��о�����ȫ���Թ��������Ӷ��ιɹ�˾����Ͷ�����潫����������

������ũ������*�������桿��ɯ/����ӥũ����002477����ȱ���-���ڽ�ϣ���Խ����

������ӥģʽ3.0���1.0�����ʲ��������ڽ�ϴ�Խ�����ڣ�ҵ���ȶ��Դ��������

������ӥģʽ3.0�������ڽ�ϣ���Խ������

����1����ģʽ�����ʲ������������ǿ����ӥģʽ1.0������3.0��������е�����ִ���ˮƽ��ͬʱ��������������ʽ��貢�������ᣬͬʱ����ת�����м��ڽ������Լ��ٹ̶��ʲ���ģ����������ģʽ��ֳ����ͷ�ɱ�ƽ������55Ԫ��ȫ���Ľ����ɱ���������͡������������ں���ҵ�����������ʱ��ĵ��ԣ��������ٶ����ʵ͵���ҵ�������������ս����ӥĿǰ���������ٶ����ʷֱ�Ϊ1.78��1.62��Զ������ҵƽ��ˮƽ1.0��0.5������������ǿ��

����2���ȶ���Ͷ�����棬������ֳ�ɱ�����ƫ�ߵ�Ӱ�죺��˾���û�����������ɸѡ��ҵ�������ε�������ҵ����ս��Ͷ�ʡ�����ֳ�����λ���ֽ��ڰ�飬�ƶ���ҵ��������չ��������ֳ�����λʱ�Թ�˾ҵ����Ӱ�죬�����ڳɹ���Խ�����ڡ����������IJ��֣�Ŀǰ��˾���е�6ֻ��ҵ�����ѳ�����Ч��2016��ʵ��Ͷ������1.23��Ԫ�������ֲ�ģʽ���������гɱ����������IJ���Ӱ�죬2017�깫˾�������ƽ���Ӧ�����ڰ�鲼�֡�

����ȫ��ҵ�����֡���ƽ�����ڣ����Ӹ���ֵ

����1����ܾ������������о���100Ԫ/ͷ���ϣ���������4���£�����ʱ����������������������Զ��ⴢ���������ɱ���12���£����ں��Ƴ���ʳ���ӳ�9���£��Ƴɻ��Ⱥ���ɱ���5��֮�á�ֻҪ�������۵ȣ�������������ʱ�������ۣ����������ɳ�أ�ʵΪƽ�������ڵIJ���������

����2������Ʒ���ѿ�ʼӯ������˾��2012�꿪ʼ������������Ʒ�ƣ������㡢����Ͽ���������ٲ�ά�裬����������������ӭ���˹յ㡣2016�꣬�����ӥ������Ͽ��̬�����ֱ�ӯ��1568��Ԫ��1601��Ԫ��ͬ������72%��229%������յ�һ���γɽ���������ģЧӦ��������Զ�������뵯�ԡ�

����ӯ��Ԥ�����ֵ��Ԥ��2017/18/19����������360/500/700��ͷ����ĸ����15.0/18.3/22.3��Ԫ������2017��15-17��PE�ó�һ����Ŀ���Ϊ7.20-8.16Ԫ�����ּ۾���38-56%�����ǿռ䣬ά�֡�ǿ���Ƽ�-A��������

����������ʾ����ȨͶ�ʻر�����Ԥ�ڣ����۳�Ԥ���µ�������������Ԥ�ڡ�

������ũ������*�������桿��ɯ/������ϣ����000876.SZ��-��ֳ�������ۣ�������������

������ϣ������ʲ���ȫ��ҵ����������ֳ�������ţ�����������������������ƥ���������ײ��ܡ�Ԥ��17��ũ��ҵ������13�ڣ��۳�Ͷ�������PEԼ17����

�������ϣ���ֳ������������������ҵ����������

����1-4�¹�˾ʵ����������490��֣�+15%��������ͬ������20%����ҪԴ������������������������������������Ԥ��2017-2019���������������ﵽ270/550/750��ͷ��ͬ�ȷֱ�����154/180/200��ͷ������������������41/76/55��֡����Ÿ߳ɱ�ԭ�ϵ�����������ռ���������������ϰ���ë����������������������������ﵽ7��Ԫ��ʵ�ַ���������

������������ģ�������ţ���������ͻ��

����2017��1-4�¹�˾������������70��ͷ�����е����·ݳ���18��ͷ��ͬ������100%��Ԥ��17-19�������Ϊ270/550/750��ͷ������Ѹ�͡���˾����ֳЧ�ʴ��ڹ�������ˮƽ���Ľ�������ɫ��ֳ�õ����»��硢���������������ĵ��ޡ�����2016���������������ͣ�2017��18������������������ܹ�������������ʵ���������ۣ���ֳ���ľ��������ȶ�����̬�ơ�

�������ݣ�������������Ч�ʣ�������ҵ��ת

����ȥ�������ݲ�ҵ��������ȿ��������ڹ�˾�����ƽ���������ģʽ��ת���ͬģʽ�Ĺؿڡ���Բ������飬Ϊ���ȶ����أ���ũ���������ڽ�����ϵ�����Ǽ����ƽ���ֵ����������ͬ������һ�����ݰ�鹲�ƿ���0.6��Ԫ��һ������ָ����ڵȽ��������εĺ�����ϵ����������ر���ȫ��ҵ����ζ�ŵײ��ٽ���Ԥ���°�������۸��������ֲ��ϰ�������ȫ���ƽ��

����������ʳ��������+�նˡ���δ����ʳƷ��ͷ

������˾����������+�նˡ�ת�ͣ��ᶨ�ִ᳹��ũ��ʳƷһ�廯�ķ�չս�ԣ���ϣ������ǧϲ��ӵ��750��ͷ�����ײ��ܣ�ӯ��ƽ���Ϊ250��ͷ������������Ч�ʺͳɱ���������������ҵƽ�����������������������������װ��IJ��������������������ʸ��ƣ�Ԥ��2017�꽫ʵ��Ť��Ϊӯ�������������ڣ�����ҵ���ӯ�����Լ��������������µ�����ֳҵ���IJ���Ӱ�졣

����ӯ��Ԥ�����ֵ��Ԥ��17-19��ũ������EPSΪ0.32/0.36/0.44Ԫ��Ͷ�ʹ���EPSΪ0.40/0.43/0.47Ԫ������ũ��20-25����Ͷ��8��PE���ó�18��Ŀ���10.64-12.44Ԫ������34%-56%�Ŀռ䣬ά�֡�ǿ���Ƽ�-A��������

����������ʾ��ͻ�����ģ���ɿ��߲����ش�ʳƷ��ȫ�¼������۳�Ԥ���µ���

��������ֽ���Ṥ��*�������桿֣��/姶���/��������販�ɷݣ�002229��������������Ϸ����ӯ�������ƹ�˾��Ʊ��Ϸ�ṹ����

�����¼���

����2017 �� 5 �� 3 �գ��販�ɷ���ӥ̶ǫ������������ǩ����Ȩת�ÿ��Э�飬����5.36��Ԫ�۸��չ�������������Ϸ�Ƽ�����˾100%��Ȩ��

�������ۣ�

����1������������Ϸ�����ʲ���ʵ�ֹ�˾ӯ������

�����˴β������������Ϸ��ʵ�ʿ����˼������Ŷ�����CMGE�����κͰ���Ͱ͵���ҵ����֪�����ֻ���Ϸ������ҵ�ͻ�������ͷ���ŶӾ��зḻ����Ϸ�з������к���Ӫ�ľ��飬�ر�������Ϸ����Ӫ�����ǹ�˾�ĺ��ľ���������Ҫ��Ϸ��Ʒ�С������齫���������Ĵ��齫�������ֻ�����ǧ�ڰ桷����˾����Ϸ�����ơ��齫�Ͳ�������ϷΪ����һ����������Ϊ5�����ң���������ֻ���Ϸ�����ͻ�ճ�Խϸߣ���ˮ��ӯ����Ϊ�ȶ��������չ��У�������Ϸ����ҵ����ŵ��2017 -2020 ��۷Ǻ�����ֱ���5,000 ��Ԫ��6,000 ��Ԫ��7,200 ��Ԫ��8,640 ��Ԫ��Ϊ��˾����ҵ���ϵ�����������Э��涨���ڳ���40%�չ������ɺ����Ĺɶ�����3000��Ԫ����販�ɷݹ�Ʊ��ʵ����˫���ij��������

����2�����ƹ�˾�ƶ��˲�Ʊ��Ϸ�Ľṹ���֣�������Ʊ��Ϸ�ı�������

������˾�ڲ����з��˻��۷ḻ��������Ʊ��Ϸ����ḻ��Ŀǰ���������۲��Դ��ڽ���״̬���������ߵ�Ԥ���в���ȷ��������Ϊ�������Ķ��ڹ�˾��Ʊ��Ϸ���������Ϊ�ش�һ���棬����������ƶ����۲ʿ��Կ��ţ���˾�з�����Ӧ�ƶ������۵IJ�Ʊ��Ϸ�������߹���������������Ϸ���������Լ����ƶ���Ϸ���С���Ӫ����ľ���Ϊ��˾�IJ�Ʊ��Ϸ��Ӫ�ṩ�����;����������һ���棬����������ƶ����۲������ţ����߾��ϲ�������˾�IJ�Ʊ��ϷҲ������������������ƽ̨�Ͻ����Ƴ���������ˮ��������ǿ��˾��Ʊ��Ϸ�ı���������

����3����Ʊ����ֽ��ͷ��δ����ע��������Ʊ�����ƽ���ά�֡������Ƽ�-A������

������˾�Ǵ�ͳ�IJ�Ʊ������ֽ��ͷ��2016 �� 9 �¹�˾��� 7.8 ��Ԫ������ ��һ���ƽ��˲�Ʊȫ��ҵ��ս�Խ��̣���˾������չ�뻥������Ʊ����������ضȽϴ��DZ����չ�����Ԥ�ƹ�˾2017-2019�꾻����ֱ�Ϊ0.35��0.63��0.78��Ԫ��ͬ�������ʷֱ�Ϊ173%��83%��23%���״θ��Ǹ��衰�����Ƽ�-A��������

����������ʾ��������Ϸҵ������Ԥ�ڣ���������Ʊ�����ƽ�����

��������ֽ���Ṥ��*�������桿֣��/姶���/������������عɣ�01999.hk����ɳ���е�ͷ�Ȳգ���������������ӯ������̧��

�����ҹ�����ɳ����ҵǰ��������2015�꣬�ҹ��Ĺ���ɳ���г����۶����������Լ48��Ԫ������ά����13%-14%֮�䡣������������칦��ɳ���г�40%�����ʣ��ҹ��Ĺ���ɳ�����ʽ�10.6%�������ƽ����˾����������ǹ���ɳ���г���չ��������������δ��ȫ��ҵ���кܴ�������ռ䡣

�������������г����֣���������������������������ع��������г���ODM��ʽ���۲�Ʒ����Ӷרҵ���۴����ŶӶԽ������̣���������������̺����Ĺ�Ⱥ���ȡ��й��г�����֥���ˡ�����Ʒ�ƣ�ֱӪ������ռ��Ϊ21.8%����˾�ŵ�鼰1-2-3�߳��У�δ���������Լ��˵�Ϊ����Ŭ�����Ӹ���������³�������ͬʱ���ԭ���ŵ�ķ�����������Ӫˮƽ��2012����-2016���꣬�����ع�������CAGR��14.0%��

������ֱһ�廯��ͳɱ����ƣ��ڼ���ñ����ȶ����ɱ��ɿأ���˾�����ܺͺ�����������������˾���ܳ���ȫ�����������ܹ����������ǼҾ���ҵ����������ϳ̶Ƚϸߣ�ͬʱ�����ʹ�Ӧ�̹�ϵ�ȶ��������μ۸�Ӱ����Խ�С���ɱ���������ͬҵ���ڼ���ñ��������ȶ����ɱ��ɿء�

������˾��չ���죬��ͬ��ҵ��˾��ȹ�ֵ�ϵͣ����衰ǿ���Ƽ�-A�����������Ź�˾���ܽ�һ�����ţ�2017�����ŷ������ҵ���ת���������г�����ά��30%���ϸ�����������Ԥ��17��18��19���꾻����ֱ�Ϊ18.0��21.2��25.3�ڸ۱ң�ͬ������35%��18%��20%����Ӧ��ǰ�ɼ�PE�ֱ�Ϊ11.6��9.8��8.2�������ǵ���˾����ڹ���ͬ��ҵ��˾�߱����Եıȼ����ƣ����ǿ���δ����˾�ij�����չ���״θ��Ǹ��� ��ǿ���Ƽ�-A��Ͷ��������

����������ʾ��ɳ����ҵ���������»�����ҵ��ַ�����仯

����������*�������桿���ٴ�/�㳬������ٻ���600729����Ϊʲô�����ʵ�����ҵƽ����

��������ٻ������ʵ��ڿɱ���ҵƽ��Լ2���ٷֵ㡣����ٻ�14-16��ƽ��������Ϊ1.23%���ɱȹ�˾�����̡���ٹɷݡ��Ϸʰٻ�ƽ��������Ϊ3.19%���߳�����ٻ�2���ٷֵ����ҡ�

����ë���ʽϵͣ��ڼ������ͬҵ�൱��˰����һ�����ơ���˾11-13��ë���ʴ����15%��14-16��������17%����ͬҵƽ���������Լ2.5���ٷֵ�IJ�࣬δ�����н�һ�������ռ䡣�ڼ������Լ15%��ͬҵ�൱����������˰���Żݵ�Ӱ�죬����ٻ�˰�ʽϵͣ�����˰/Ӫҵ���������ͬҵ��1���ٷֵ����ҡ�

�����ʲ���ֵ��ʧ15��16�������ϸߣ�17����װ����˾15��16������ٻ��ʲ���ֵ��ʧ�ֱ�Ϊ3.84�ں�2.41�ڣ�ԶԶ����ͬҵˮƽ��˾11-14��ˮƽ����Ҫԭ����15�������ȫ��ļ�ֵ�˲�Գ��ڴ�̯���ý��нϸ��ᡢ16����Ϊ����Ƽۻ����仯���´���ʲ��������Դ����ֵ���н϶���ᡣԤ��δ���ʲ���ֵ��ʧ���������͡�

�����ٻ���ֵ��ף����ѽ��ڡ������ṩ���ԡ�16��ٻ���ҵ�������ٿ�ʼ̧ͷ��17������������15��16��������ʹ�ù�˾��װ������ҵ�ṩ��ȫ�ʡ����ѽ���ҵ������������17�����ҵ���ջ�������������Ԥ���ṩ����ռ䡣�ۺ�Ԥ��17-18�� EPSΪ1.31Ԫ��1.61Ԫ��Ŀǰ��ֵΪ18.8x17PE��ά�֡�ǿ���Ƽ�-A��������

����������ʾ�������������ٲ���Ԥ�ڣ��������ѽ���ҵ���ͷŻ�����

�����ȵ�������

����1���ӱ������ǻ��۰�ʱ����Ϣ��ƽ̨

�����Ӻӱ�ʡ������Ϣ���˽��Ϊ���ǻ۳��н��衢��̬�������ȷ����ṩ������Ϣ���Ϸ��ӱ�ʡ���ӽ������ǻ��۰�ʱ����Ϣ��ƽ̨���۰�������̬�������ƽ̨���ǻ��۰�ʱ����Ϣ��ƽ̨��Ҫ�������ֳ��н��������Ӧ����άģ�͡�ȫ��Ӱ��ȼ������н��衣ƽ̨���ú������Ĺ滮����Ŀ���ճ������ܵȹ�����������ƽ̨�Ͻ���ͳ�������

�����ɸ��٣������ƶ���������ͨ�ȡ�

����2��ũҵ�����ӿ��ƽ�ũҵ��Ϣ�� ����ũҵ������ṹ�Ըĸ�

����ũҵ��������������ָ�����ƶ�ũҵ������ṹ�Ըĸ�ӿ�����ũҵ�ִ��������¶��ܡ�����Ҫ������Ч�ʣ��ƶ�һ������ҵ�ںϣ��ƶ�����ũҵ��Ӫ���彡���ɳ�����չ������ʵʩ����������չս�ԣ��ӿ��ƽ�ũҵ��Ϣ����Ʒ�ƻ��������г��������ũҵ������ṹ�ĸ����Ҫ��

�����ɸ��٣��ǻ�ũҵ��ŵ���ŵȡ�

����3���й���������רҵίԱ��7���������

������־�Ź�����������ʽ����������г���ҵЭ�ᡣ�й����г�Э�ᡢ�Ϻ����á����ɸ롢ofo��Ħ�ݵ���ҵЭ�ᡢ��ҵ������ѡרί�ḱ����ίԱ��רί�ỹ�������ƶ���������������������Ե㣬���ƶ����ǿ���Ա��ƶ���

�����ɸ��٣��Ϻ���ˡ���Ѷ���ۡ����л�A�ȡ�

������Ʊ����Ƽ�

��������г����ÿ�յ���

���������г�

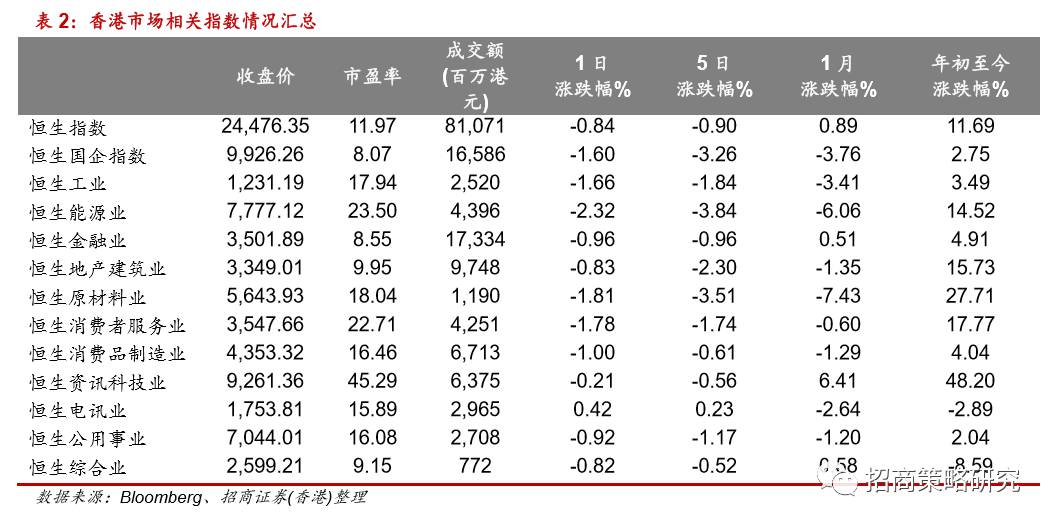

�����������������ָ�ǵ���һ�����������ǻָ�ԭ������������ԭ�Ͳ�����ߣ��ͼ��ش죬��Դ������µ���ҽ���鰸������Ժ��������ͨ�������ύ����ԺͶƱ������ŷ�������ָ�������ǣ��¹������������촴�¸ߡ�����Ҷ���Ԫ�м�۱�6.8884������73�����㡣�۹ɽ����µ����������̣�����ָ���ձ�24476.35�㣬�µ�207.53���0.84%����������ָ���ձ�9926.26�㣬�µ�161.76���1.60%�����гɽ�810.71�ڸ�Ԫ����ǰһ�����ջ�����������ҵָ������ѶҵС������0.42%��������µ�����Դҵ��������µ�2.32%��ԭ����ҵ�������߷���ҵ����ҵ������Ʒ����ҵ����������1%�����ʰ���µ����������֣�27 HK���µ�4.59%���IJ��عɣ�880 HK���µ�4.45%��

����

����

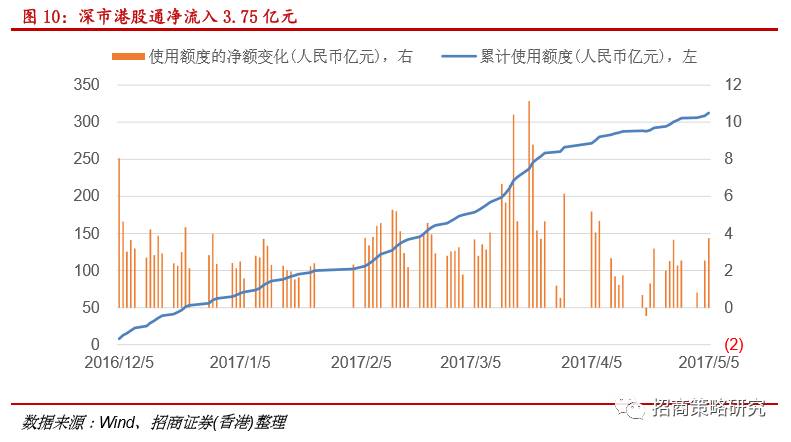

����5��5�գ�������ͨ�����վ�������ÿ��130��Ԫ��ȣ��������̾�����7.74��Ԫ������ʣ��137.74��Ԫ��ռȫ�ն��105.95%�������и۹�ͨ��ÿ��105��Ԫ��������̾�����23.98��Ԫ������ʣ��81.02��Ԫ��ռȫ�ն��77.16%�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ���ֹ���̾�����5.77��Ԫ������ʣ��124.23��Ԫ��ռȫ�ն��95.56%�������и۹�ͨ��ÿ��105��Ԫ���ֹ���̾�����3.75��Ԫ������ʣ��101.25��Ԫ��ռȫ�ն��96.43%��

����

����

����

����

�ṩ���²��Թ۵㣬���������о��ĵá�

)

)