今天我的两个姑姑过生日。老姐俩一位82岁,一位55岁,年龄差了近三十,生日居然是同一天,现在都是满头银发、身体倍棒,而且越长越像了。

祝她们永远健康。

我在昨天的推送里提到,如果加息了,你的月供可能会增加。

结果好多人留言――神马,我都买完房子了,月供也会变?加息要多花钱?

呃,原来这么多人不知道啊...

那今天继续科普一下吧,为什么你的月供会变,以及会怎样变。

一.

我们向银行借钱买房,利息是谁定的呢?

在中国,是由央行定的。

首先,央行会公布一个基准利率,银行的房贷利率可以比基准高一点、也可以低一点,比如打个九折、八折之类的。

但绝对不可以差得太多。

举个栗子:

目前央行规定,五年期以上商贷的基准利率是4.9%,那么,银行借钱给你贷款时,可以打个九折到4.4%,也可以略涨个一成到5.4%。

但不可能三折大酬宾。

所以,当央行宣布加息 / 降息,银行的房贷利息也会同步的涨或跌,你借钱买房的成本自然也会高或低了。

以上为止,大部分人都知道。但很多人不知道的是――即使你的房贷已经批了,开始还钱了,加息降息也会影响你的月供。

二.

会不会影响,这个主要看银行和你怎么约定。

如果合同里写了――月供利率一直不变,那么以后加息降息,自然都和你无关。

但中国加息降息还是蛮频繁的,所以大多数银行会在合同里加上一条「房贷重定价条款」

一般会这样说――

每年的1月,银行有权根据当前最新的基准利率,重新调整你的月供利息。

举个栗子吧。

2014年12月,浅九贷款100万元买了一套房子,房贷利息是6.15,等额本息,一共要还30年。

那么浅九每个月的月供是6000元多一点。

之后到了2015年3月,央行一年之内连降五次息,基准利率也从6.15变成了4.9。

那么好事就来了,到了2016年(降息第二年)的1月,浅九的房贷利率也要同步的调整成4.9。

于是她每个月就可以少花好几百元了,好开心~

但同样的,如果浅九不幸赶上了加息周期,一年连加五次息,那她加息之后第二年,每月就要多还好几百元了。

这个房贷利率啥时调整,要看合同怎么说,我自己的房贷是每年1月调整,也许有人的是每个季度调、半年调、或者随时调。

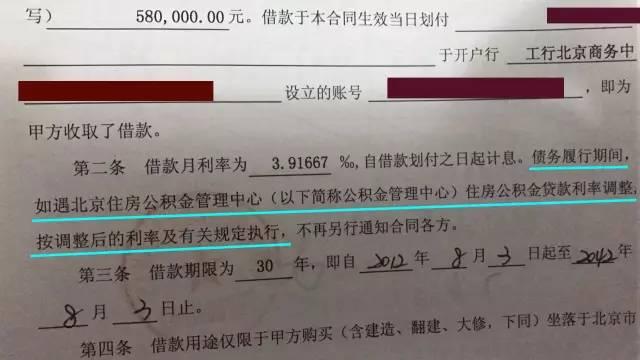

这是我朋友的公积金贷款合同:

翻翻你的吧。

三.

我做了一张图,大家可以看看近十年以来,央行加息降息的频率:

红的是公积金贷款,蓝的是商贷。

可以看到,08年的时候降了一大波,然后2010年涨了一波,2014年底又开始降。

现在已经快两年没调了,下一步很可能往回涨。

关系到每个人的供房成本哦。

Ps.

对了,当你抵押房子借钱后,如果房价降了太多,银行有权要求你补充抵押物,如果拿不出来,银行很可能会强迫你提前还钱。

这个,又有多少人不知道涅?

微信公众号:越女事务所

欢迎关注,感受金钱的最大善意。

)

)