坚持不上市的娃哈哈正面临着急剧变化的市场,尽管仍然是中国最大的饮料企业,但其销售额较巅峰时期已经下跌约四成。

宗庆后之女宗馥莉日前以5.78亿港元的价格,入主港股创业板上市公司――中国糖果,再次引发关于娃哈哈曲线上市的猜想。

香港创业板上市门槛不高,有娃哈哈作为后盾,宗馥莉即使要重新打造一个全新的创业板,甚至主板公司也并不困难。高溢价收购一家亏损企业,单从业务角度观察,并不划算;另一种解释似乎更加合理,宗馥莉买的是壳资源。

事实上,宗馥莉收购中国糖果的每股股价仅为0.35港元,但截至5月19日,中国糖果股价已上涨到0.84港元,盘中一度摸高到0.94港元,远高于收购价。

市场股价表现,表明了对宗馥莉入主后的预期。作为中国最大的饮料集团掌门人,宗庆后长期坚持不上市,对资本市场态度谨慎。但近年来,娃哈哈营收连续下滑,营收较高峰期跌去四成,当下的娃哈哈正需要新的突破口。

在此背景下,与娃哈哈密切相关的宗馥莉入主中国糖果,给了资本市场极大的想象空间。

上市一年半就易主 中国糖果做的是“壳生意”?

中国糖果于2015年11月在香港创业板上市,从上市到易主前后只不过一年半的时间,被不少市场人士解读为是较为典型的造壳――卖壳生意。

根据中国糖果的公告,要约人(唯一最终权益拥有人为宗馥莉)将收购其全部已发行股本中的所有股份,每股收购价为0.3565港元。中国糖果的总股本为16.08亿股,按此计算,宗馥莉的收购价为5.73亿港元。

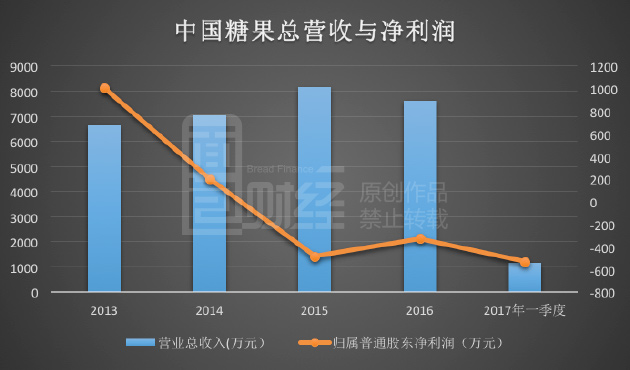

中国糖果称,截至2016年底,其每股综合资产净值约0.059港元,收购价较其净值溢价为507.91%。今年4月底,百丽私有化时,要约价较其资产净值溢价仅为77.19%;百丽只是业绩下滑,而中国糖果则已连续亏损。

据财报,今年一季度,中国糖果营收为1147.1万元,同比上涨3.38%;净利润为亏损536.6万,亏损较上年同期大幅扩大5.62倍。下图为面包财经根据财报绘制的中国糖果总营收与净利润:

中国糖果主要从事于生产各种糖果,包括凝胶糖果、充气糖果等。2015年11月,其以配售形式在香港创业板上市。上市后的第一份年报,中国糖果就出现了488.6万元的亏损。

宗馥莉在收购公告中称,收购中国糖果可使其成为控股股东;而中国糖果可借助宗馥莉的广泛商业脉络,推广及支援其现有业务,或者招徕拥有强大背景及丰富经验的投资者。但宗馥莉高溢价收购中国糖果,真的只是推广其现有业务吗?

联销体模式遇阻?娃哈哈营收暴跌四成

据中国糖果收购公告显示,宗馥莉为宏胜饮料的主席兼行政总裁,宏胜成立于2003年,总部位于中国杭州,是年营收约50亿元的大型饮料生产商。根据媒体的公开报道,宗馥莉旗下的宏胜承担了娃哈哈三分之一产品的加工业务,同时经营食品香料、印刷包装和饮料生产等业务。

当下的娃哈哈正面临营收持续下滑的处境,据娃哈哈社会责任报告显示,2015年,其营收为495亿,利税115亿,总资产为340亿;而在2013年,总营收为783亿,利税为139亿,总资产为401亿。

据此计算,娃哈哈2015年营收较2013年下跌36.8%,利税下跌17.27%。事实上,根据全国工商联数据测算,2015年娃哈哈营收已经跌回到2010年前的水平。下图为面包财经根据娃哈哈社会责任报告及全国工商联数据绘制的娃哈哈历年营收走势:

娃哈哈成立于1987年,从3个人、14万元借款白手起家,在创始人宗庆后的带领下,发展成为中国最大的饮料生产企业,拥有员工3万名。如果加上娃哈哈独特的联销体旗下的人员,则其体量可能更为庞大。

娃哈哈的营销体制为联销体,这是娃哈哈迅速崛起并长期的稳坐饮料行业榜首的一大因素。娃哈哈通过联销体制度,与8000余家经销商建立联销体,把渠道上各个层次的客户及客户占有的资金、市场、仓储,甚至配送体系等资源整合起来,从而变一家企业在市场上竞争为几千家企业合力一起竞争,同时通过帮助经销商发展二级联销体的方法,将市场网络一直延伸到农村。

娃哈哈在2015年社会责任报告中称,其依托在中国建立的遍布全国各地近1万家经销商、十几万家批发商和300多万个零售终端的强大销售网络,使娃哈哈产品能迅速送入消费者手中,可在短短一周内将其新品铺向全国300多万个零售终端。

但值得关注的是,2013年娃哈哈有6000多家经销商,2015年达到1万家经销商,但娃哈哈的销售额却出现了下跌。在市场环境和消费习惯的巨大变迁中,娃哈哈联销体模式的优势正面临被消解的压力。

娃哈哈困局:饮料行业增速放缓,消费者喜好多样化

不少讨论认为娃哈哈产品创新乏力是其营收下跌的关键因素,但实际上这有着更大的背景。

不只是娃哈哈,近年来,多家老牌饮料巨头都陷入了业绩低迷的困境。据财报,2016年康师傅饮料产品收入为49.03亿美元,与2013年的62.68亿美元相比,大跌21.77%。此外,统一2016年饮料营收为121.8亿,与2013年相比,同样下降了19.61%。

据国家统计局数据,2016年中国软饮料产量为1.83亿吨,同比仅增长3.87%;而在2013年,这一数字还高达14.61%。下图为面包财经根据国家统计局数据绘制的中国软饮料历年产量与增速:

康师傅直言,2016年中国饮料行业增速缓慢,饮料行业销量同比仅增长2.7%。2012年时,饮料行业销量的增速还为9.1%。

事实上,除了饮料行业销量增速整体放缓外;消费者口味的多样化,也给饮料巨头带来巨大压力。星巴克在中国的门店数量达到了2000多家,预计今后还要以每年500家的速度扩张,而在本世纪初期,碳酸饮料在中国的占有率还接近40%,但现在已经滑落到10%左右。

此外,对娃哈哈自身来说,其还面临着品牌老化,产品创新不足的压力。据市场和咨询公司英敏特数据,娃哈哈瓶装水的市场份额从2015年的6.7%下滑到2016年的5.9%,其明星产品营养快线的销售额更是由2014年的153.6亿,下跌到2016年的84.2亿,两年跌幅达45.19%。

中国糖果股价持续暴涨,娃哈哈资产会否上市?

尽管最近几年遭遇压力,但娃哈哈仍被看成是中国优秀的民营企业。中国工商联公布的2016中国民营企业500强中,娃哈哈位列70位;娃哈哈在其2015年社会责任报告中也称,其企业规模和效益已连续18年位居中国饮料行业第一,现金流充沛,没有一分钱银行贷款。

在此背景下,宗馥莉高溢价收购业绩低迷的中国糖果,较为合理的解释是,其买的是中国糖果的壳资源。即便不考虑娃哈哈整体上市,仅宗馥莉执掌的宏胜饮料体量也已经足够庞大。据熟悉港股运作的人士称,根据不同标的价值,港股壳资源的价格在3亿到5亿人民币左右。而宗馥莉5.75亿港元收购中国糖果,正符合这一说法。

此外,中国糖果在公告中称,宗馥莉无意将其私有化,并拟继续维持股份于香港创业板上市,将采取措施,确保于任何时间,公众持股数量不少于总股本的25%。

尽管中国糖果将要易主的意向在今年3月底就已经公告,但伴随着宗馥莉入主事宜落定,股价又迎来一波爆炒。5月17日,中国糖果股价再次大涨25.76%,收于0.83港元。 5月18日,中国糖果收盘价为0.84港元,盘中一度涨至0.94港元,远远高于宗馥莉每股0.3565港元的收购价。自3月底以来,中国糖果股价涨幅已超过450%;

此前,宗庆后曾称,用资本的钱,他心里没底,娃哈哈是小步快跑,我们坚决不做心里没底的事。但在行业环境急剧变化、消费者日趋多样化的背景下,与资本市场绝缘也越来越难。

宗馥莉已吃下中国糖果,接下来,娃哈哈的动作则格外值得关注。

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

)

)