近年来信托业资产管理规模显著增长,截至2016年末,信托业资产管理规模已逾20.22万亿元,但信托业风险项目数量和规模也在逐渐增多。在大资管行业高度竞争又充分互补的展业局面下,信托业面临转型。

一、信托业资管业务发展情况

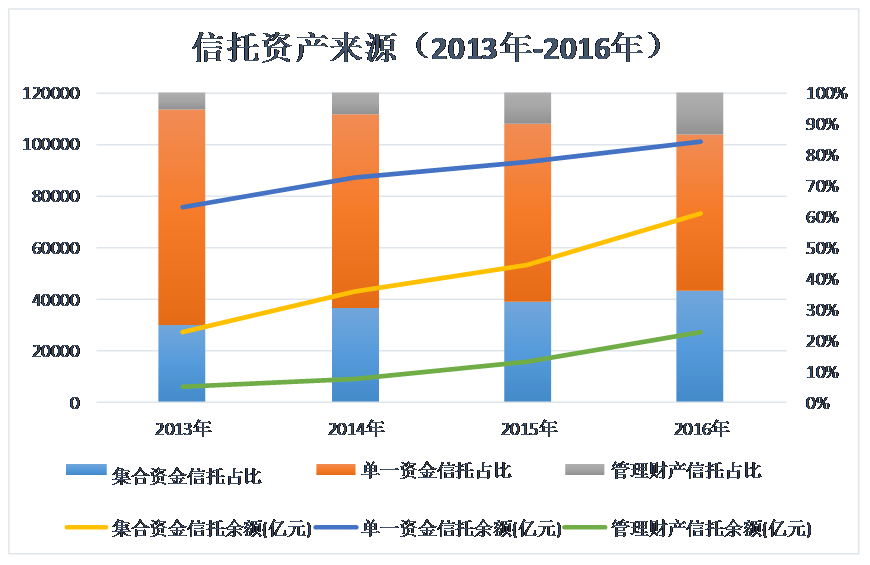

(一)整体规模稳步增长,单一资金信托占比逐年下降

近年来信托业资产管理规模显著增长。2012年末,信托资产规模为7.47万亿元,此后以每年3万亿元左右的速度稳步增长。至2016年末,信托业资产规模已逾20.22万亿元。

图1 各类信托资产占比(2013-2016年)

同时,单一资金信托规模占比近年来逐步下降。笔者认为,这反映信托公司对资产规模从“通过事务管理类信托跑量”到“重视主动管理类资产规模及质量”的态度转变,同时也体现了信托业保障基金、风险资金计提等措施对事务管理类信托的约束作用。

(二)风险项目数量及规模逐年增多,案件具有一定共性

2014年,信托风险项目369个,涉险资产管理规模为781亿元;至2016年,风险项目升至545个,涉险资产管理规模1175余亿元。该等风险项目中的相当大一部分已进入诉讼阶段。

笔者经检索相关裁判文书后发现,通过公开信息所得的信托公司涉诉案件,其案由多以金融借款合同为主,涉及营业信托纠纷及其他事项较少。

一般意义上,金融借款合同纠纷意味着信托公司大部分信托业务还是和银行传统信贷业务类似,营业信托纠纷则代表着对信托制度的运用。

这从一定程度上反映了现有信托公司“先确定资产,后配置资金”的展业现状,信托公司与其他同业金融机构同质化竞争较为严重,信托本身所具有的“独特法律机制”并未在资产管理中得以充分发挥。

二、信托公司展业困境及原因

(一)部分信托公司片面追求结构创新而忽视实质风险

根据笔者搜索到的公开诉讼信息,部分信托公司未能审慎选择交易对手,片面追求“创新”而导致扩大实质信用风险。

如某信托公司曾连续发行了数期“红日·N号中小企业发展信托计划”,作为其支持中小企业发展的创新性业务。但是,该等信托计划借款人还款能力并不乐观,仅就其中“2号信托计划”这一单信托计划,所涉诉讼就高达14起。

如果信托公司片面追求创新而忽略项目实质风险,则所谓的“创新”无疑会为自己埋下苦果。

(二)部分信托公司内部管理尚待提高

部分信托公司内部管理存在疏漏,关联业务部门各自为政,缺乏协调联动,结果造成业务程序混乱,最终损害公司整体利益。

以“某信托公司与某客户不当得利纠纷案”为例,该案中信托公司未能及时根据法院司法文书要求将投资者的信托利益账户冻结,反而根据投资者申请变更了信托利益账号,使得信托公司被法院判令承担赔偿责任。根据判决内容,该案很可能是信托公司内部相关部门沟通不畅,导致司法机关的要求未能得到正确执行。

(三)信托公司“刚性兑付”魔咒仍未彻底打破

“刚性兑付”这把双刃剑在信托业发展初期确实对于信托业规模增长有一定正效应,但毕竟缺乏合理的商业逻辑与足够的法律依据支持,在现行宏观经济下行趋势的压力下,“刚性兑付”的魔咒严重制约了信托公司的健康持续发展。

“刚性兑付”干扰了对信托公司应承担的受托责任的明确界定,使信托公司作为受托人总是在“尽责”与“失职”之间徘徊。

(四)信托相关立法及配套制度缺失

在近几年规模迅猛发展的背景下,信托业仍缺乏较高层级的“信托业法”以明确信托公司经营规则,相关立法仍有较大完善空间。

从主要法律及监管规定来看,目前银监会主要依据《信托公司管理办法》、《信托公司集合资金信托计划管理办法》等部门规章和规范性文件对信托公司进行监管,法律层级较低。同时,该等规定与《信托法》之间的层级跨度较大,缺乏必要的行政法规予以衔接。

此外,信托配套制度建设仍待进一步加强。以信托登记制度为例,建立完善的信托登记制度对于增强信托财产独立性、安全性有着重要意义。然而,实践中现行的登记制度并不能实现信托财产登记“公示公信”的效果(例如,工商行政管理部门往往并不认可信托公司以“××信托计划受托人”的身份来持有该等股权,而只能把信托公司登记为股东),也因此产生了部分风险项目。

(五)“产品监管”、“机构监管”的监管思路不利于统一有序的市场竞争环境

因我国金融业实行“分业经营、分业监管”的监管原则,各类资管机构分属银监会、证监会、保监会监管,而各监管机构的监管思路并非完全一致,这就导致各资管机构面临不同的经营规则与展业要求,不利于形成统一、公平、有序、健康的市场竞争局面,也使得监管套利现象时有发生。

以基础法律关系为例,根据《信托法》及《证券投资基金法》,信托业务与证券投资基金业务项下的基础法律关系均为信托关系;而其他资管业务,因为没有法律层面的明确规定,该类业务实质为委托代理关系(即资产管理机构为代理人、被委托人,投资者为本人、委托人)。这意味着银行理财、保险资管、券商资管等业务并不能实现真正的破产隔离,不利于行业发展。

而信托业即使有信托法以破产隔离制度“护其周全”,也会因信托公司面临与其他资管机构不同的经营限制(如对结构化项目杠杆比要求等)而无法充分发挥其优势。

三、信托业未来转型建议

(一)注重合法合规与创新的平衡

信托公司设计信托项目交易结构仍应以合法合规性为第一要义,审慎选择交易对手,杜绝为规避合规性风险或片面追求“创新”而设计出法律关系不清晰的交易结构,盲目扩张业务。

(二)加强公司内部整体管理

部分信托公司应加强内部整体管理,明确各部门职责分工,厘清业务流程,强化运行监督,落实经营责任,提高业务运行合规性和有效性,切实维护公司整体利益。

(三)加强投资者教育,打破“刚性兑付”魔咒

为从微观层面破除信托公司“刚性兑付”魔咒压力,建议加强对投资者的教育工作,区分出真正能够识别、承受相应风险的合格投资者,并在制度层面从产品设立、尽调、销售、管理和披露等全流程明确界定信托公司的“受托责任”。确立信托业务实行“卖者尽责、买者自负”的原则,真正履行“在信托公司履职尽责的前提下,信托财产损失由委托人或受益人承担”这一市场准则。

(四)完善信托配套制度,尤其是信托登记制度

随着中国信托登记有限责任公司(以下简称“中信登”)的正式落地,作为信托登记制度纲领性文件的《信托登记管理办法(征求意见稿)》(以下简称“《登记办法》”)亦已下发至各信托公司征求意见。然而截至目前,鉴于信托财产登记会涉及与《物权法》、《公司登记管理条例》、《不动产登记暂行条例》等更高层级的法律、行政法规间的协调,单凭银监会的部门规章无法解决这一问题。因此,中信登并未启动信托财产登记,仅启用了其他登记功能。笔者呼吁相关部委还宜尽快完善法律框架,尽早讨论信托财产登记的出台。

(五)以更高层级的立法形式确立信托公司经营规则

如前所述,银监会对信托公司的监管依据目前主要为“一法三规”。在行政法规层面,定位于“信托公司基本法”的《信托公司条例》仍处在研究拟订的过程中。由于《条例》事关信托业长远发展规划,笔者呼吁监管机构尽快推动《条例》的正式出台,使得信托业早日拥有一部“信托公司基本法”,以更为有效地引领信托行业科学与转型发展,构建良性业态。

(六)逐步形成统一或协调监管的大资管行业监管思路

近期,中国人民银行会同中央编办、法制办、银监会、证监会、保监会、外汇局成立了“统一资产管理产品标准规制工作小组”,起草了《关于规范金融机构资产管理业务的指导意见》(以下简称“《指导意见》”),拉开了监管转型的序幕。

建议《指导意见》尽快出台,并根据《指导意见》精神,完善金融监管顶层设计,加强各部委之间的工作协调,构建与资管行业发展趋势与目标相匹配的监管组织体系,尽早实现向“功能监管”的转变,推动包括信托业在内的大资管行业回归本源,提高服务实体经济的能力。

作者:王月,供职于某大型国有信托公司

原文《信托业资管展业现状与发展建议》全文即将刊载于中国外汇交易中心主办《中国货币市场》杂志2017.5总第187期。

)

)