在港股这个市场,每天都有精彩的故事。在市场热火朝天地讨论着大市值明星股时,少有问津的某个小市值股也发生着十分有趣的故事,这个故事却是大股东与小股东之间相互博弈的香港市场股权缩影,一系列利益相关者的行为堪称经典。

舞台是市值只有15亿的上司公司――兴发铝业(0098.HK),这家公司是中国铝型材制造商,与凤铝铝业并列为中国最大的建筑铝型材生产商。主要从事制造及销售用作建筑以及工业铝型材料,是中国最大的机车导电铝型材供应商之一。

? 一、一场私有化风波

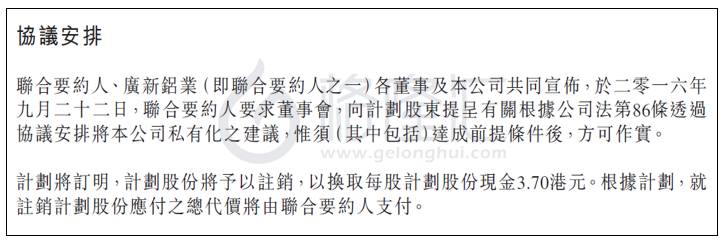

事情的导火索是源于一则公司私有化公告,主要股东香港广新铝业、罗苏(创办人)、罗日明(合伙人)、廖玉庆(罗苏女婿)等建议对公司进行私有化,以溢价24.58%回购公众股1.15亿股,每股3.7港元,约占总股本4.18亿股的27.44%,涉资3.8亿,对应16年业绩市盈率4.8倍市盈率左右。

一般私有化的原因无非有以下几个:

1、控股股东认为企业价值被市场长期低估,长期低估值影响企业再融资;

2、股票交易量冷淡,影响股票流通性,希望更换交易热度更高的上市地点,如从港股退市,到A股上市;

3、企业股权控制上的其它战略需要。

从公告上看,股东的理由是第一和第二个,兴发铝业股价从上市开始股东就一直强调其被市场低估,超过50亿港币资产的上市公司,公司拥有人应占净利润按符合年增长率约为31.7%,但因为股价欠佳,2013至2016年市盈率2.0~5.7倍,市净率0.4~1.0倍,2016年报市盈率4.8倍,市净率0.8倍左右,为同行业同规模中最低。

另外,在宣布私有化前,股票长期日平均交易量为0.08%,而香江那边的大陆疯狂的股市无疑对这类公司有着极大的吸引力,兴发铝业私有化的动机非常充足。

这里要提到香港私有化退市制度的条件,只要有一个不满足,则私有化失败:

1、得到超过75%总股票附有票数的票数支持;

2、不多于全体独立股东全部票数10%的反对。

这就意味着,大股东要保证小股东的利益,让反对票少于10%,私有化才能成立。问题的关键就在这,对于私有化,大股东肯定是希望收购价格越低越好,毕竟分完了一部分,剩下的都是自己的。但对于小股东来说,立场刚好相反。

小股东都等这么多年了,股价不涨我认,要收回去也认,但你要全部收回去还不给点回报,支持了那么多年的股票收益如果连银行利息都不如,小股东就不干了。而这个10%的反对票限制就是小股东们最大的武器,也造就了与A股不同的异常生猛的小股东。

那么问题就只剩下一个:钱,如果不能满足小股东的利益述求,私有化就是白日梦。

单纯从结果上看:这次的私有化是个大失败,在2017年5月17日开完股东大会后,18号公告如下:

由于受到了10%以上的票数反对,私有化计划泡汤,兴发铝业继17日收跌3.95%后,18日再度大幅跳空低开,收盘价3.04港元,跌10.59%,成交3900.51万港元,总市值为12.71亿港元。公告前获提溢价24.58%私有化时,股价当日急升21%,前景被市场所期待,计划失效也致市场失望导致高股价几乎要跌回公告前一个交易日2.96港元的水平。

? 二、一只估值低得令人发指的公司

当事情又回到故事开始的时候,私有化套利资金撤退后,股价怎么看?要讲清楚这段故事,要从兴发铝业的历史说起。

2008年3月兴发铝业在香港上市,招股价2.28港元,集资2.07亿,总股本4.18亿股,上市首日就跌破发行价,总股本至今没变化,创办人罗苏,行政总裁罗日明、罗苏的女婿廖玉庆合共持股70.1%,罗苏出生于1941年,22岁就开始在多个企业担任厂长,1984年进入铝型材行业,以4.2亿拿下佛山镇办企业兴发铝业(还顶着巨额贷款),成为兴发铝业的首位厂长,外界给予称号“共和国历史上任期最长厂长”。

2008~2010年,2009年禅城厂房搬迁至三水,同年分别在成都收购双流县地皮和江西宜春经济开发区和地皮设厂建立分公司。2010年在河南沁阳县建设新厂,营收一直在18亿-23亿人民币附近,盈利则由08年的0.3亿左右增长至0.7亿港元左右。

2011年,因贷款投资以及上述三个新厂的持续投入和10年斥资5.2亿港元购买的佛山南庄镇的一块地皮,长期负债增至7.6亿,财务成本增加113%至0.8亿,虽然销售增至3.1亿港元,但盈利0.15亿港元,接近亏损边缘。于是股东在2011年7月引入广东省属大型国企广新控股集团,以每股人民币2.10元(2.6港币左右)出让29.4%股份给广新。之后广新继续增持,13年以均价1.693港元增持236万股至29.99%的要约收购上限。

2012~2016年,新厂产能陆续释放,销售稳定增长,财务费用持续减少带来了业绩好转。销售从12年的35.5亿增至16年的56.0亿人民币,复合增长率12%,毛利率和税前利润率持续提升,净利润从0.87亿增至2.98亿,复合增长率35%,长期负债由5.7亿降至4.2亿,股东权益由8.6亿增至16.8亿,复合增长率18%,2013年,宣布建设兴发大厦,大部分商用,部分作为集团总部自用,2016年年末已投入使用。

可以明显看出,在引进国企和随着新厂投产,兴发铝业进入业绩回报期,2016年9月,在新发大厦预计可投入使用的前夕,公司宣布私有化。董事函举出私有化理由:

1、08年上市来、股价表现不令人满意,并无成功利用上市地位进行集资活动发展业务,作为中国领先的中国铝型材制造商,影响力公司声誉,股价低迷对客户口碑造成不利影响进而对员工造成不利影响,实施建议可消除不利影响。

2、股份流通量一直处于低水平,24个月每日平均成交量总股份的0.08%,股东难以出售,退出股份。

3、股息一直偏低,奉劝股东找寻新的有更高股息率的公司。

这些理由在过去可能会有些说服力,而且在3.7港元是历史的高价,换句话说这个价格可以解放所有的上市以来股东,但选择这个时机真是没法更糟糕,业绩的恢复向上和新广场的建成,股东们都翘首以盼能分一杯羹,这个时候发私有化,而且价格如此地低(这个下文分析),小股东肯定不会乐意。

于是群情激愤,私有化公告出来后,小股东们在网站上口诛笔伐,呼吁小股东们投出神圣的一记反对票,这时候,罗苏可能才发现,自己的公司有一群异常凶猛的股东,同时在小股东拒绝私有化的理由中,我们可以看到一个完全被低估的公司。

网上揭露兴发铝业不平等条约,是一个收购价完全不能代表公司未来的发展,是一个有利于大股东侵犯小股东权益的不合理私有化条约,主要是围绕着其估值不合理。

1)私有化对未来业绩补偿不足

以未来持续业绩算,公司随着新厂建设和稳定的市场,兴发铝业2016年销售56亿,下半年销售33亿创历史新高,2016年净利2.98亿,约EPS0.8港元,16年兴发铝业改变了模具的折旧方式,把折旧年限4年变为3年,20%左右的残值估计变为无残值,这大幅增加了当年成本,使2016年销售成本增加9330.6万。

如剔除因折旧方法变更增加的成本,全年盈利约3.79亿,EPS变为每股1.0港元,比上年增长41%,预期未来业绩可以持续,2018年销售目标100亿,也就是未来两年平均为85亿销售额左右。根据私有化建议《独立财务顾问函件》,三家作比较的同行港股公司,市盈率平均值9.1倍,兴发私有化4倍左右的市盈率远远低于平均同业水平。

2)重大资产存在严重低估

兴发铝业近年来最为大的投资就是为佛山南庄镇的兴发大厦的建设,包括30层写字楼和公寓各一栋(1~4层商业)大部分作为商用,部分作为自用。

根据私有化建议附录三《物业估值报告》,兴发大厦占地面积16,961.36平方米,总建筑面积123,716.39平方米,其中商业17,700.37平方米(14%),办公72,738.38平方米(59%),配套4,594.60平方米(4%),地库28,683.04平方米(23%,包括750个停车位)。

根据私有化建议《独立财务顾问函件》,假设兴发大厦于2016年12月31日已竣工且可自由转让,经调整资产净值为20.2亿,财务顾问对兴发大厦的重估价值为5.8亿,约4700元/平方米,而周边楼盘的价格平均为14000元/平方米左右,存在重大的低估情况。

按私有化建议的数据,每股经调整资产净值为5.41港元,私有化定价3.70港元,市净率为0.68。根据私有化建议《独立财务顾问函件》,同样以上图和同行港股公司,市净率平均值1.3倍,兴发0.68倍同样大幅低于同业。

2016年盈利3.8亿中公众股东应占的1亿元,若百亿目标得到实现,预计今明两年盈利合计约10亿(公众股东应占2.7亿)。大股东支付的私有化代价3.8亿就约为公众股东2016~2018年应占盈利。而兴发大厦的权益几乎被忽略了,这是一个不公平的私有化方案。

故根据公告,私有化有两个前提条件,一是赞成的票数超过出席投票股东总票数的75%,二是反对的股数低于全体独立股东持有股份的10%,即1146.98万股。 1147万股投反对票,即可否决私有化,事实上,小股东们也做到了,打了个完美的胜仗,2017年5月17日,私有化建议被否决。

可以看到,公司自2012年起,营收和净利润都逐年增长,但这几年的股价却一直在发行价格以下徘徊,P/B也一直在行业最低位置,可见公司长期处于一个被低估的状态。

现在的股价已从高位落回到启动前的水平,套利盘应该已经悉数立场,剩下的走势,大概率还是原来的配方原来的味道。那么,重新审视,突然发现这真的是一只估值低得发指的股票。

公司具有大量的土地资源,四个厂区共有200万平方米的土地以及一座兴发广场的两栋大楼,如上文所说,单纯一个兴发大楼的实际价值超10亿,净资产超过18亿,P/E 、P/B为同行业最低,现在市值只有13亿左右,业务持续上升,未来的成长要看大陆的房地产开发程度。

但由于公司是行业内领先的公司之一,未来并没有如建造兴发广场的计划,总体成本下降,行业保守估计保持16年的盈利水平的话,即扣非归母净利润为29亿人民币,对应PE 4.8倍。公司每年派息较为稳定,股票EV/EBITDA为6..08倍,为全行业最低,行业中位数为10.4倍。

? 三、小股东的胜利,游戏结束了么?

在看这家公司的时候,突然看到一个比较有趣的现象。

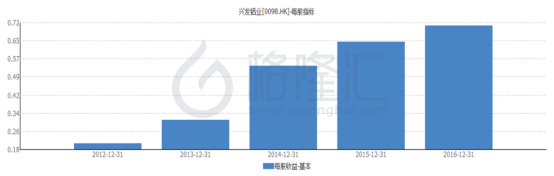

从图中可明显看到,兴发铝业每股收益逐年上升,而从14年开始,虽然每股派息绝对值在上涨,但股利支付率却不断下滑,14年较13年大幅度下降7个百分点,而后两年也分别有所下降。

另一方面,现金以及现金等价物在14年由负转正,并迅速增加,在16年为4.4亿人民币,然后进行要约收购。动用3.8亿,这里大胆地推测,对于股价的低迷,公司早就有了私有化的念头,以至于达到可以解放所有公众股东的价格上所需要的现金后,迫不急地进行要约,可惜这一次对于小股东利益诉求的判断明显有所欠缺。

可以看出,股东私有化很有可能并不是拍脑袋拍出来的而是早有准备,其他如深港通等途径离12个月平均市值50亿港元门槛很远,那么私有化可能会继续进行下去,股东不大可能会考虑,那么这样的情况下,大股东私有化将会通过以下方式:

强推式私有化

虽然小股东有权否决私有化,但大股东们的股票超过67%,超过2/3的票权,小股东基本上无法插手公司的任何决策,如果公司决意要进行私有化,方法多得很,由于公司的流动性很低,小股东唯一的收益就是每年的分红,大股东只要降低股息率,股价应声而跌,那么部分的股东就会被迫卖出,大股东接盘从而达到私有化。

从下图看出,除去了11年业绩不好不派息和16年因为私有化而不派息,13年后股息率介乎于2.3%至4.2%之间,2.7%左右股息率为而其大概的平均股息率。若股东要直接把股息率降为0,小股东在这样的低流通盘股票的收益大概率会降为0甚至是负数,小股东被迫卖出,游戏结束。

从股东的私有化行为以及过去的准备推测,股东继续私有化的概率并不低,软的不行,就来硬的。

如果股东没节操一些,还会通过各种方法如掏空公司资产致使公司价值下降,然后再度私有化让股东不得不接受,或者停止派息打压股价的方式让股票转手换一波没那么生猛的股东,然后再进行私有化。但这种可能性并不大。

总的来说,这种不管小股东死活的做法并不是罗苏的风格,罗苏的风格一般以沉稳、老实的形象著称,多年做厂长并没有什么特别不良的风评,而且更重要的是,第一大股东广新集团作为国企,还是要脸面、顾及形象的,而且兴发铝业是广新集团旗下对集团利润收益最高的公司之一,也不愿意公司做出过激的行为。这或许也是小股东奋勇保股的信心来源之一。

温和式私有化

这次的风波让股东明确知道了小股东的利益诉求,从网站上小股东的分析看,如果要让小股东答应私有化,就必须要未来两年的预期利润加上新大楼的潜在部分收益,若就未来两年的营业收入小股东预期应得收益大概为如上文所说3.7亿左右,新大楼按照最保守假设10000元/平方米的均价来算,公司大楼的实际价值至少超过10亿,那么归属公司公众股东的资产2.7亿,总共最保守诉求为6.4亿。

那么简单计算要约价格要溢价58.3%左右,按现在每股大概3元算,对应价格为4.74元,公司的价值是实打实的,没有谈不拢的交易,只有谈不拢的价格,那他会像新世界中国私有化那样,屡败屡战么?

? 总结

兴发铝业19日上涨5.92%,换手率为0.63%。从一场风波当中,虽然是小股东赢了,却因为这场风波,让投资者重新注意到这一只股票。

对于大股东来说,也是一种好事,如果成交量和关注度能回升,股票对公司价值的表现有所修复,那么大股东和小股东们还能一起愉快地玩耍,但如果股价还是恢复低迷的状态,那么私有化将继续,至于是哪一种方式,对于小股东来说,是天堂与地狱的差别,小股东真的赢了吗?

或许双方只是下了更大的赌注。

【作者简介】

木易先生 | 格隆汇·专栏作者

股市浮沉五年

变才是不变的真理

【精华推荐】

港股资讯 · 新可能

格隆汇app 隆重上线

)

)