从高频监测数据看,本周多数商品价格反弹,下游需求与生产指标弱势延续。价格方面,受铁矿石价格企稳,钢铁价格连续3周回升,除此之外,原油、水泥、玻璃、铜、铝、锡价价格均有所回升,但煤炭价格有所回落。需求方面,5月中旬30大中城市房地产销售面积同比跌幅较5月上旬跌幅继续扩大,5月第2周乘用车零售销量较上年同期下跌8%。库存走势和生产指标延续分化。原油、铁矿石、铜、铅库存回升,煤炭、钢铁、铝、锌、锡、镍库存回落。生产方面,高炉开工率与尿素企业开工率下降,汽车轮胎开工率反弹。

一

上游:原油铁矿石价格回升,煤炭价格库存回落

本周(5月19日)CRB现货指数报收433.12,RJ/CRB现货指数报收185.08,均较上周末(426.78和181.69)回升。从具体分项上看,食品和金属CRB指数略微回降,油脂、家畜和工业原料CRB指数回升。原油价格和库存回升。5月17日OPEC一揽子原油价格49.43美元/桶,周环比回升4.48%;WTI与布伦特原油期货结算价报收50.33美元/每桶与53.61美元/每桶,周环比分别回升5.20%与5.45%。库存方面,上周(5月12日)EIA原油库存和API原油库存分别小幅环比回升0.17%和0.16%。

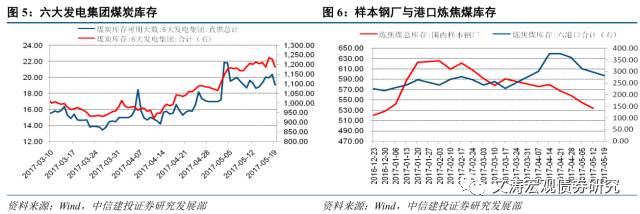

煤炭价格和库存回落。本周(17日)环渤海动力煤综合平均价格指数593元/吨,环比回降3元。6大发电集团煤炭库存可用天数(直供总计)(19日)较上周回降0.25天;六港口炼焦煤库存环比回落。

铁矿石价格和库存回升。继上周铁矿石价格下挫之后,本周铁矿石价格重拾升势。周末铁矿石综合价格指数、国产矿、进口矿环比分别回升1.08%、2.01%与0.35%。港口库存本周环比继续回升6.14%,连续4周回升。

二

中游:钢价水泥价格回升,生产指标延续分化

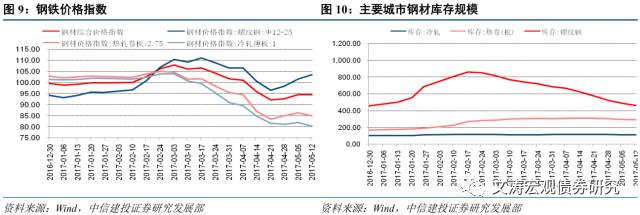

钢铁价格回升,库存回落,高炉开工率下降。上周(12日)钢铁综合价格指数连续3周反弹,较上上周回升0.15%,其中螺纹钢价格上涨1.96%,热卷和冷板分别回落0.15%和2.09%。库存方面,螺纹钢和热轧库存周环比回落5.44%和2.64%,冷板库存环比微涨0.31%。高炉开工率本周(19日)继续环比回落1.11个百分点至74.72%。

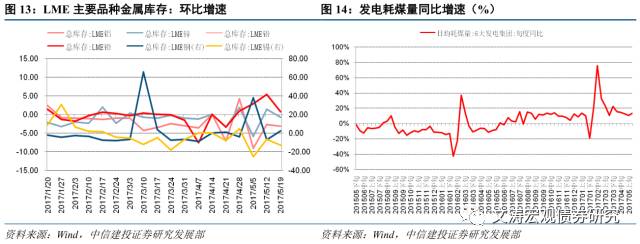

有色金属价格和库存变化分化。本周(18日)LME铜、铝、锡价格较上周环比分别回升0.74%、2.75%与2.05%,锌、铅、镍价格较上周环比分别回落2.58%、5.25%与1.66%。库存方面,本周(19日)LME铜、铅库存较上周环比回升,铝、锌、锡、镍较上周环比回落。

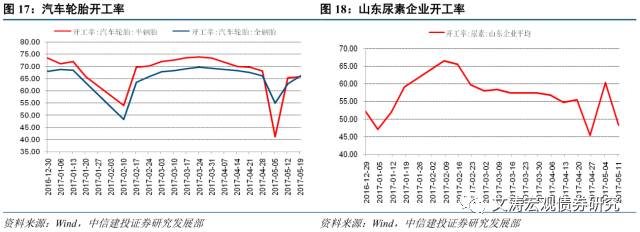

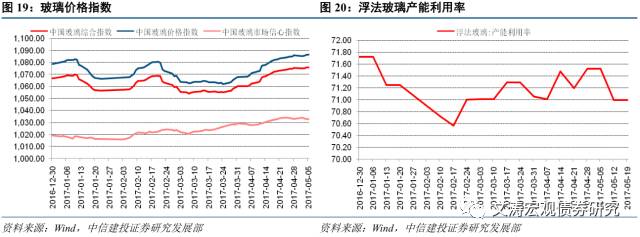

其他行业中,发电耗煤回升,5月上、中旬发电耗煤同比增速10.6%与13.15%,均较四月份有所回落。水泥价格上涨,5月19日全国水泥价格指数环比回升0.35%;分区域看,东北、华北、华东和中南地区回升,西北和西南地区回落。汽车轮胎开工率回升,半钢胎开工率周环比回升0.66个百分点,全钢胎开工率周环比回升5.25个百分点。尿素企业开工率回落,山东尿素企业开工率(山东企业平均)周环比大幅回落12.06个百分点至48.26%。本周玻璃价格指数微张,本周末相较上周末环比回升0.31个百分点,浮法玻璃产能利用率与上周末持平。

三

下游:汽车零售同比回落,地产销售跌幅扩大

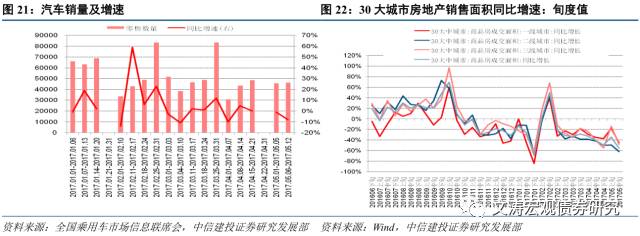

根据乘联会的近期周报,5月第2周乘用车零售销量较上年同期回落8%;初步统计前2周累计同比增速-5%,较四月的-1%回落幅度加大。受各地地产调控措施的持续影响,5月中旬30大中城市房地产销售面积同比跌幅扩大,为55.45%(截至18日),较5月上旬扩大21.11个百分点;其中一线城市同比跌幅45.32%,二线城市同比跌幅62.36%,三线城市跌幅48.22%,降幅较5月上旬分别扩大27.39、12.69和24.72个百分点。

四

总结:多项商品价格反弹,下游需求与生产弱势延续

从高频监测数据看,本周多数商品价格反弹,下游需求与生产指标弱势延续。价格方面,受铁矿石价格企稳,钢铁价格连续3周回升,除此之外,原油、水泥、玻璃、铜、铝、锡价价格均有所回升,但煤炭价格有所回落。需求方面,5月中旬30大中城市房地产销售面积同比跌幅较5月上旬跌幅继续扩大,5月第2周乘用车零售销量较上年同期回落8%。库存走势和生产指标延续分化。原油、铁矿石、铜、铅库存回升,煤炭、钢铁、铝、锌、锡、镍库存回落。生产方面,高炉开工率与尿素企业开工率下降,汽车轮胎开工率反弹。

)

)