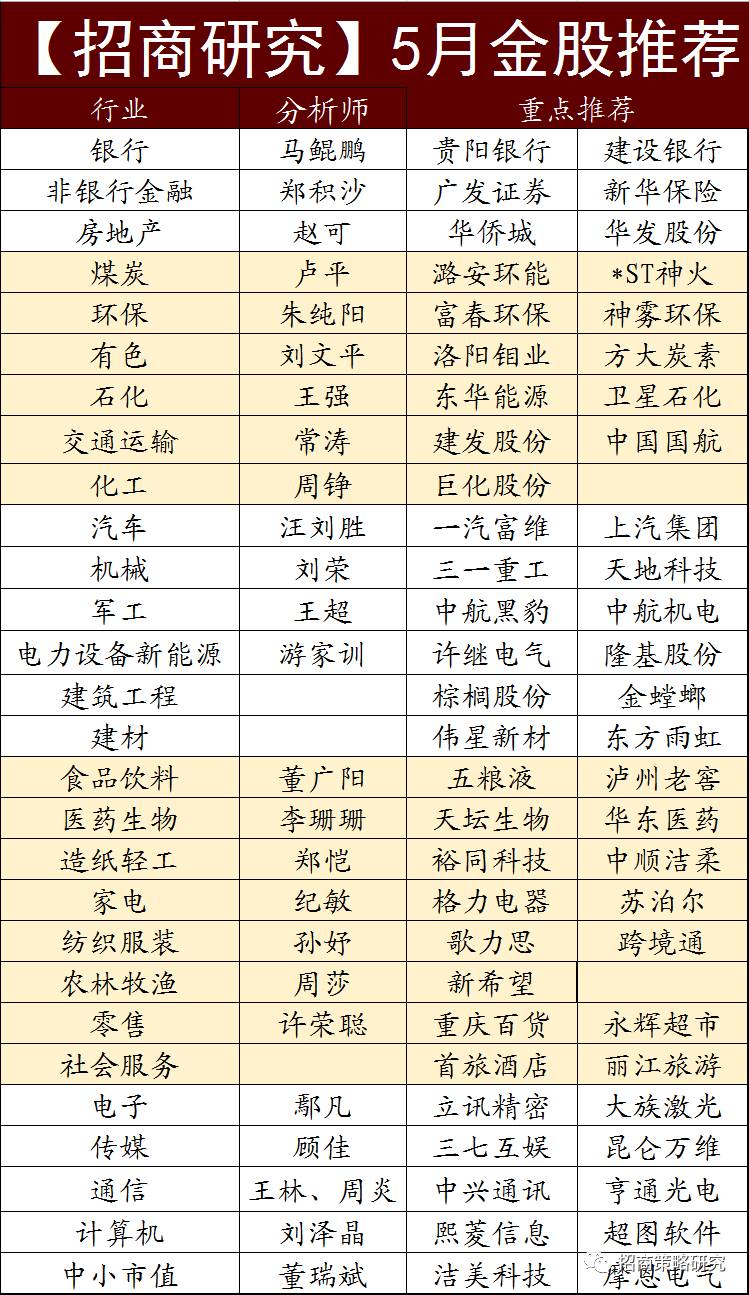

����ժҪ

����ÿ�ո���

�����г�������������֣���ָ֤��������Ϊ����������ҵ��ָ���������һ�����ȵIJ������ơ�ʯ�Ͱ�����֧���г���

������ԭ���Ͽ������ڵ��г�������Ȼ��Ϊ���ԣ�����ָ����Ȼ�������ĵ�·��ǰ�����г����յ��ص㴴ҵ��ָ���ֱ���MA30��MA120Ϊ���ں����ڷ�����Ŀ��λ�ã������߳����в��Ρ�Ŀǰ�����̵������У���δ����������ת���κ��źš���ָ֤������3000�����ϵ�ǿ��֧��λ���ϣ���Ȼ����������������ȱ���ش����յ�����£�Ҳ���Ѳ��������ԵĴ���λ�����ƫ�����ֵ����Ľ�����Ӧ����ע�ⷿ�ز��ͻ������ƣ����������λ���������п������������ϱ�����

��������Ҫ��

���������������ռ�ٴν�����ٲ���-2017��4���й��羳�ʱ��������ݵ���

���������������������ABS�ɹ����С����ʲ�֤ȯ���г��ܱ�

�����������ʱ���Ĵ���ľ��û������ˡ�ȫ���ʲ��۸�˫�ܱ�

����ʯ�����й���ȼ������ȫ�����ܣ�δ������Դ������

�����������������ȳ���Ϯ��������Ʒ��˭������

����ú̿��������ú������������ʱ����ú̿��

����ͨ������ע��Ӫ�̴��������贰�ڣ���������5G��ҵ�����ƽ�

������ý������Ӱ������Ϊ������Ӱ���������Ӱ������̬Ȧ���ڴ�δ�����ҵ���������죬���ϲ�ҵ��Դ

������ͨ���䣺��Զ������BDI�ص�������������̬��

�����������˻��ɷ����춯���������ù�˾δ���ɳ��ռ�

����������ҵ�����廷����ά��������ҵ��ս�Ժ��IJ��䣬��ע������ҵ���չ

�����۹ɵ���

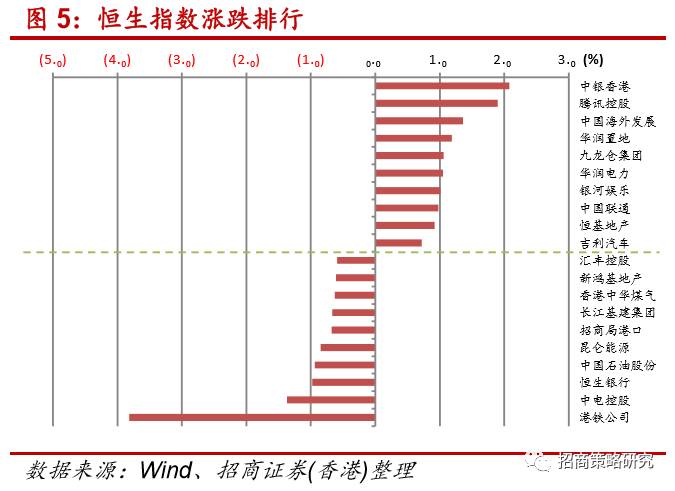

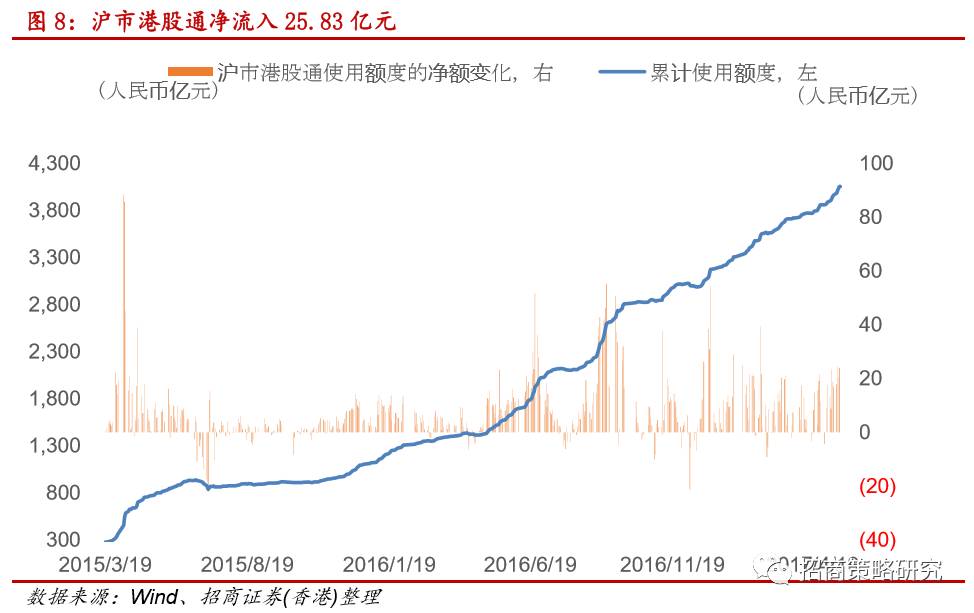

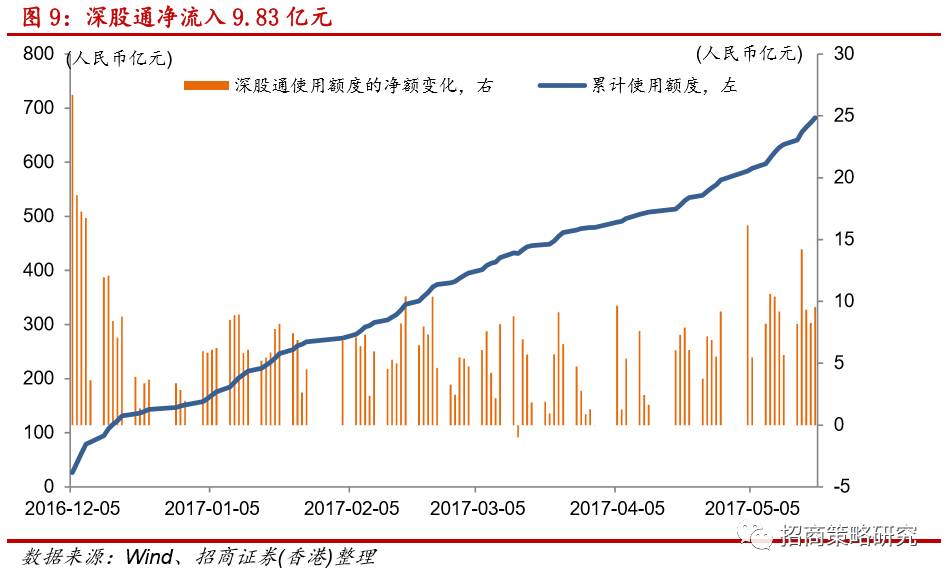

����������ҵָ���ǵ����룬��Ѷ�Ƽ�ҵ���ǣ�����ҵ�����5��19�գ�������ͨ���������̾�����3.88��Ԫ�������и۹�ͨ���������̾�����25.83��Ԫ�������ͨ����ֹ���̾�����9.83��Ԫ�������и۹�ͨ����ֹ���̾�����4.86��Ԫ��

�������������

������������عˣ����ⲩ�ıȽϻ��ң�������ǿ�ƣ������ò�˵�����㡣�����ձ��ơ���ȼ����һ��ǧ�걦�⡱�������ģ���عɱ��ֳ�Ԥ�ڣ�ʹ�ó�����ʯ��ʯ��������һ��2�µ���������3������ͻ�����֡���ȼ��+�۰����ȵ�ʯ����е����������۰��ı�����������˳�����ȼ��һ��ѹ�����۰����⡣�۰���ˮ�������������ھ��λ����ģʽ��ƾ�衰ʯ���ͷ������ӹ�˾���۰������һ�ڵ��Ⱦ������ҵ�Ͷ�۰���������ʽ��פ�۰��������˳�����ȷ�Ͻ����۰�������Ӫ�ܲ����Ϻ������������۰��ܱ߽������ȸ�����Ϣ�̼����춯�ܶ࣬�����ж���һ�Ǽ��硢�˳����Զ�������ɴ����������������г�������һ�棻��������Щ�ھ�û�����۰�������£��л�������ͷ���ִ������۰���顣

�������壬����������������Ϊ���ԣ��ɸ����۰�������¼��Գ�������/���Ĵ�����

�������ܰ���Ƽ���

�������۰Ĵ��������۰����ֺ�����ֶ��Ļ��ᡣ

����������ʵ������������ʵЭͬ�����о�Ժ�ںӱ��ȷ����������г����������ᡣ

�����춯��ɸѡ�����ܷ�硢����ɷݣ��عɶ����뽨���۰���

����ÿ�ո��̱ʼ�

�����г�������������֣���ָ֤��������Ϊ����������ҵ��ָ���������һ�����ȵIJ������ơ�ʯ�Ͱ�����֧���г���

������ָ֤��ȫ����3085��2095֮�����С�ռ��ڲ�����ֻʣ������������֧���г���ʯ���ͷ�����Ĭ�Ƽ��ȴ��5����ͣ���춨�˰�����ǿ�ƵĻ������۰��������Զ�����Դ���л�����Ϊ�������߳���Ϊǿ�Ƶ��Ϲ�����ָ֤��Ҳ��������������Ϊǿ�Ƶİ�飬ά��ȫ����֣�����13:40֮����ֶ��ݵ���λ���⣬�����쳣������

�������г�������һ�࣬��ҵ�����Ȩ�����ܽϴ�Ĵ������ҵ��50������ǰ�������Ƹ������Ͽعɡ���ӯ���ܵ��µ����������ϴ�ָ�ڵͿ��ܵ�1800�������ؿ�֧�ź�һ·�߳���Ϊƽ�����µ�ͨ����������ٵ���1800�������һ�����ǿ�Ƶķ������ո������ؿڡ�

�����������Ͽ���350�������к��������������ǵ�ͣ��39��8�����˫������ʤ�����ڽ�����λ�ĵط������ڿ־�����������ռ���ʽ�����ƣ����Ƕ�ͷ�ۼ��ڲ��ְ���У�ͨ��ʾ��ЧӦԼ��ס��ָ���µ����ر��������С����������ָ������λ��·�����ء�

������ԭ���Ͽ������ڵ��г�������Ȼ��Ϊ���ԣ�����ָ����Ȼ�������ĵ�·��ǰ�����г����յ��ص㴴ҵ��ָ���ֱ���MA30��MA120Ϊ���ں����ڷ�����Ŀ��λ�ã������߳����в��Ρ�Ŀǰ�����̵������У���δ����������ת���κ��źš���ָ֤������3000�����ϵ�ǿ��֧��λ���ϣ���Ȼ����������������ȱ���ش����յ�����£�Ҳ���Ѳ��������ԵĴ���λ�����ƫ�����ֵ����Ľ�����Ӧ����ע�ⷿ�ز��ͻ������ƣ����������λ���������п������������ϱ�����

���������Ҫ

��������о�

����������о�*�������桿л����/����/��һƽ/������/����/������������ռ�ٴν�����ٲ���-2017��4���й��羳�ʱ��������ݵ���

�����¼���

������ֹܾ�����4�����н��ۻ����1026��Ԫ���������д��ͽ��ۻ����881��Ԫ���������ۻ����145��Ԫ���������ռ��-420��Ԫ���������д��������ո������1055��Ԫ����������ҵ��ʱ�������ģ��686��Ԫ.

�������Ĺ۵㣺

����1)�羳�ʱ��������������н��ۻ�������ո�������ģ����һ�£�Լ-1000��Ԫ�����н��ۻ��������Ŀ���ԭ������Ҵ�������࣬��֤ȯ��Ķ����ȨͶ�����ӣ��������Ϊ���⾻�ʲ�������

����2)�������ռ��IJ�����2�¿�ʼ����������ܽ����dz�̬�������н��ۻ㡢�����ո���������������������һ�γ��Լ��ٶ�����г��ĸ�Ԥ������ζ�����ռ����ʽ���ĸ��ż�С�����ж��ʲ���ծ���仯����ҵ���к��������Ե���������������ǿ��

����3)��Ȼ�������η粨����6�¼�Ϣ���ƣ����ǹ��������������ڽ����й��羳�ʱ���������ƽ�ȡ�һ���棬����������������Ϣ���й��羳�ʱ�������Ӱ��������������һ���棬�������ƶ���Ԫ������������������ȥ��7�������ĸߵ㡣

����������о�*���ڱ��桿л����/����/��һƽ/����/������/������������������ABS�ɹ����С����ʲ�֤ȯ���г��ܱ�(2017.05.22)

����1���������м��г�����4���ʲ�֤ȯ����Ʒ���У�����1����ҵ�����ʲ�֧��֤ȯ��2�����������ʲ�֧��֤ȯ��1��ס����Ѻ�����ʲ�֧��֤ȯ��

����2�������Ͻ�����������棬���ܹ���12���ʲ�֧��֤ȯ�ڽ��������ƣ�����9�����Ͻ������ƣ�3����������ơ��˴ι���ת�ò�Ʒ�Ļ����ʲ�����С����Ӧ���˿��ҵծȨ����������ծȨ��������ʩ�շѡ��������

����3���������м��г���6���ʲ�֤ȯ����Ʒ���У�����2�������Դ����ʲ�֧��֤ȯ��1�����������ʲ�֧��֤ȯ��1�������ʲ�֧��֤ȯ��1�ڸ���ס����Ѻ�����ʲ�֧��֤ȯ��1�ڲ��������ʲ�֧��֤ȯ���ܷ��й�ģ�ߴ�237.20��Ԫ�����������ܽϸߵķ�������

����4��17��Ӯ���״�1�Ļ����ʲ�Ϊ25,683�����������������õ�25,683�����Ѵ��17��Ӯ2�Ļ����ʲ�Ϊ625,029�����������������õ�625,477�����Ѵ��17����2�Ļ����ʲ�Ϊ87,705�����������������õ�87,714���������17��Ԫ2�Ļ����ʲ�Ϊ41,712�����������������õ�41,712�ʸ���ס����Ѻ���17����1�Ļ����ʲ�Ϊ22������������������õ�20�����17�踻1�Ļ����ʲ�Ϊ31,931�����������������õ�34,869�ʸ������ÿ�������������

����5�����ܻ���ҵЭ��δ�����ʲ�֧��ר��ƻ���ɱ�����

����6���������м��ʲ�֧��֤ȯ����1,986.40��ݽ��ף��ܳɽ����Ϊ15.30�ڣ�һ��ǰ���½�����״̬����ǰ�����д�������������Ͻ����ʲ�֧��֤ȯ����170.00��ݽ��ף��ܳɽ����Ϊ1.72��Ԫ���������д����������������ʲ�֧��֤ȯ����478.00��ݽ��ף��ܳɽ����Ϊ5.02��Ԫ���������������䡣

����7��5��16�գ���ǪЯ�ְٶȡ��������еȺ��������Ϸ��й���������������֧�ֵ�ABS�����й�ģ��4.24��Ԫ����ABS���ر�֮����������������������Ϊ���ʲ����������ṩ���������ϣ��������������Ŀ��Ч�ʡ���ȫ�ԺͿ����ԡ�

����������о�*���ڱ��桿л����/������/��һƽ/����/����/�����������̺�ۡ���ʱ���Ĵ���ľ��û������ˡ�ȫ���ʲ��۸�˫�ܱ�(5.1-5.14)

�������Ĺ۵㣺

����1���Ӿ��ýṹ����������˽������֧��ռ���ñ�������й���˽������֧����ռ��38%����Խϵͣ���2015������Ͷ�ʺ�˽��Ͷ�ʺϼ�ռ��45%�����������������ң�2016�꼾������Ҳ�ӽ���һˮƽ����������һ����Ͷ��ռ�������½���ֵ�ù۲죻���������ڶ�ŷ�˾�����Ҫ�Խϸߡ�

����2���ӶԾ��������Ĵ�������2016����������֧�����й��������ٵĹ������Ͷ�ʴ�֮�����䲨���Դ������ѡ����������ԣ�˽������֧����������������������Ҫ���أ��������ں�˽��Ͷ�ʵIJ�����Ӱ��Ҳ�ϴ����ѡ������ں�Ͷ�ʶ��ձ��������ٵ�Ӱ�첢�أ����Ӳ�����������Ͷ������ȶ������Ѻ;����ڵIJ����ϴ����Ѷ�ŷ��GDP�����������������������ȶ��������ڵIJ������

����3���Ӿ���ָ��������ŷԪ��������Ϊǿ�����й�����ҵ������ҵָ������ֽ�����������ҵPMI��Ȼά�ָ�ˮƽ���ձ������ƽ����������ҵPMI�������ԡ�δ����������ҵPMI�Ƿ��һ�������ǹ�ע�ص㡣

����4���Ӿ���ָ�꿴��һ�����ձ����������۷������ǿ�����й�ƽ�ȣ�ŷ��ƫ����2016���°��������������������پ����ָ��ƣ�����Ҫ������������˹��������������³��ڵĸ��Ʋ�û�д���ó�ײ��ĸ��ƣ����ڴ˹����У���Դ�������������淽����������ƽ�ȣ�ŷ�շ�����ã��й�����ѹ���Ӵ�ʱ���ڽϳ�����ζ�Ŷ��ڵز�Ͷ�ʾ�ѹ������

������ҵ�о�

������ʯ��*�������桿��ǿ���ҹ���ȼ��ʵ���״��Բɵ������й���ȼ������ȫ�����ܣ�δ������Դ������

������־���¼����ҹ��״�ʵ�ֺ����ȼ���Բɣ�ȫ�����ȣ��й����롢����Ժ���Բɳɹ����ص��ʾ����ף�أ�

�������ݹ�����Դ���й����ʵ���ֵ���Ϣ����5��10�գ�������Դ���й����ʵ���ִӲ�����Ŀ�ȼ����ؿ��ɳ���Ȼ����һֱ������5��18��10ʱ���ۼƲ�����12�������ף�ʵ��������һ�ܵ��ȶ��������ﵽ�˼ȶ�Ŀ�꣬��־���й����е��״���Ȼ��ˮ�����Բ�����ɹ����й���Ϊȫ���һ��ʵ�����ں����ȼ���Կ����л�������ȶ������Ĺ��ҡ�

������ȼ��Ϊ��Ȼ��ˮ�����Ȼ�������Դ����Ҫ�ֲ��ں�����γ���ص�������ȼ����Ҫ�ɷ��Ǽ�����ˮ���ӣ�����Ȼ����ˮ�ڵ��¡���ѹ�������γɵ�һ�ְ�ɫ���ɫ����ᾧ���ʣ����麬��80-99%����Ҫ�ֲ��ں�����γ�ȼ��ص�������Ȼ��ˮ����ȼ�պ��������κβ�������Ⱦ��ú��ʯ�͡���Ȼ����ҪС�ö࣬����Ȼ�������Դ������1������ȼ����ת��Ϊ164��������Ȼ����0.8������ˮ�������ܶȼ��ߡ�

����ȫ��Ķ����ͺ����п�ȼ���Ĵ�����3114����������763���������ף�ȫ����ȼ�������л�̼������Դ���൱��ȫ����֪ú��ʯ�ͺ���Ȼ����2����ʣ����Ȼ��������128������������δ��������֪�Ĵ������������Դ��

�����й���ȼ����Ҫ�ֲ����Ϻ�������������ظ�ԭ�������Լ��������������ݹ�������Դ����80���������ף��ǿ�ȼ����Դ����ḻ�Ĺ���֮һ�������Ϻ��Ŀ�ȼ��������Դ��ԼΪ700�ڶ��͵�����Ŀǰ�ҹ������Ŷ��Ѿ�Ȧ���Ϻ�����19���ɿ��������������̽����11����ȼ�����壬������Դ���ﵽ41�ڶ��͵������滮2030�������ҵ�����Ρ�

������ȼ�������ܵ��������ӣ��ҹ�����ȫ���������������˹��Ҽ���Զ�ƻ���ÿ�����������ǧ����Ԫ���ձ���1992�꿪ʼ��ע��ȼ����2013��ɹ������ȡ���˼��飬��Ϊ�����������պ���ȼ���ɾ����Ĺ��ҡ��ҹ���20�귢չ����Ϊȫ�����ں����ȼ���Կ����л�������ȶ������Ĺ��ҡ�

������ȼ���γ���ҵ��������ϳ�ʱ�䡣�ṹ�dz������Ժͺ������ĸ����ԣ�����ȼ������صĿ��ɼ������ѣ���½���ϵij��濪����ȣ���������������������ͺ������¹ʵȣ�Ŀǰ���ɿ�ȼ���Ի���������Ӱ���в�����������ձ�����ʯ����Ȼ���ͽ�����˾�Ĺ��㣬�Ӻ�������ȼ�����1������Ȼ���ijɱ���2.8~10.8Ԫ��Ŀǰ�ɱ��Ƚϸߡ�

����Ͷ�ʽ��飺��ȼ����Ͷ��Ŀǰ��Ҫ���ͷ���ҵ����������Ͷ�ʻ��ᣬ���ص��ע�����ȼ�������꾮���������⾮������к��ͷ��������̣�ͬʱ��ע�����ȼ���꾮������Ȼ��ѹ���豸����Ȼ��������ص�ʯ����е��ʯ���ͷ�������ɷݡ�DZ�ܺ��ŵȡ�

����������ʾ����ȼ��δ����չ�ٶȲ���Ԥ�ڣ������ȶ��½���

����������*ר�ⱨ�桿�㳬/���ٴϣ�������ר��ϵ�ж����������ȳ���Ϯ��������Ʒ��˭������

��������������������ҵ��Euromonitor������ʾ����ͳ����ҵ̬�ٻ��ͳ������۶����ٴ�2011��������½����ٻ���2015��2016������Ϊ�����й����������۶�ռʵ�����۶�ı��ش�2013����������������ұ��������۶����ٴ�2010����һֱ������λ����2016������Ϊ11.2%��Ŀǰ�й��������������4��ҡ�

����һ���߳������������ߣ��Ϸ����ڱ������������ܶȽϵ͵ij��л�������һ�߳����Լ����ֽϷ�����߳��У���ݸ��1096��/�꣩����ɳ��1957��/�꣩�����ڣ�2589��/�꣩�DZ������ܶ���ߵ�ǰ�������С��������������귢չ�Ϻã�������������չ��Ϊ���ԭ��֮һ�Ƿ�������˿��ܶȽϸߡ��˿ڽ���������ˮƽ���ߡ��������Ͽ졢����ϰ�߸��ִ������������������֧�����ȴ��ڲ��졣

�������ʱ鲼һ�ߣ������������������ʺ����ʱ������������ԵIJ���������7-Eleven��ȫ�ҡ���ɭ�����ʱ�������Ҫ������һ���߳��У������ʱ�����������������������������쵼��λ�����ʱ��������ȦҪ����ߣ���������������������ʱ�������ռ�������������������ܼ�����ս�ԣ���������֪���ȣ����綫ݸ��ҵ����˼�90%�ĵ��̷ֲ��ڹ㶫��ʮ��������ܼ��ֲ����㽭��Ŀ��ͻ��ǵ��ش��������ߡ�

��������Ʒ��ӯ�������д�������2016���й��������վ����۶�Ϊ3714Ԫ���� ���ʱ���������кܴ��࣬7-Eleven����ɭ���ձ������ĵ����վ����۶�ͻ��30000Ԫ��̨��ȫ�ҳ���10000Ԫ���й�������ë���ʵ���20%����ҵռ��һ�룬ͬʱ12%����ҵ�ڿ���һ����ԭ�������ʺ�����Ʒ��ռ���٣��й����������ʼ���ӹ�ʳƷ���۶�ռ��ƽ��ֵΪ15%���ձ���Ϊ30-40%������Ʒ��SKU����ռ���й�ƽ��Ϊ8%���ձ�Ϊ40-50%����һ����������ǵķ���������ɱ�������ѹ����2016�귿������7%��ƽ����������10%��

��������ɽ֮ʯ�����ϸĽ������ڱ������������ʾ��飬���챾��Ʒ�ơ����ڣ�������Ʒ�ṹ��������ʳ��������μ�ǿ��Ա�������ṩ����������ڣ���������������չ�������ۣ���������Ʒ�ƣ����Ƽ��˹�����ʵ�ֱ�����Ӫ����߹�Ӧ��Ч�ʡ����ڣ�����ITϵͳ����������Ԥ�����ֻ���ʵ�־�Ӫ�������������Ч�ʡ�˽ļ����ʹͶ���Լ����̾�ͷ�ȸ�·�ʱ�ӿ�������꣬����������кܴ�չ�ռ䡣�ɹ�ע�������������й�˾�������������ɷݡ��аټ��š��������еȡ�

������ú̿����*���ڱ��桿¬ƽ/��ݼ/�����ɣ�ú̿��ҵ�������ܱ���2017-5-20������ú������������ʱ����ú̿��

�������ܶ���ú�����������ƣ�����������ú��Q5500��ָ�����ܱ�593Ԫ/�֣�����8���»�����3��ĩ�ߵ�606Ԫ/�����ۼƻص�16Ԫ/�֡��ۿ�ú�۸���Ƴ�Э�ۣ��ظ�ɽ���Ż�Q5500����ú��568Ԫ/�֣����������������пռ�����խ��Ŀǰ���ε糧������Ȳ����������������δ�ӿ죬����������ú����������Ԥ��ú�۽��õ�����֧�š�ú���ַ��棬�ֲ�����ǿ�ƣ���ú�ܽ�̿�������г�ѹ���ԣ��۸�����ɶ�������ת�ؼ��ն˿���Դ���λ��Ԥ�ƻ���ռ����ޡ�Ͷ�ʲ��Է��棬ά��ȫ��ú�۸�λ���жϣ�ú��ҵ����Ԥ�ڴ���Ͷ�ʻ��ᡣ����ú̿�����������������ҵƽ��P/B����1.3�����Դ�����ʷ��λ������ʱ���ס���ע�����Ʊ������ʽ�����ɣ���úΪ��ͷ�����º������Ȫ���������ɳ��ɣ���úΪ��ͷ�������ص���ɣ���ú��֣ú����

�����ڻ��г�������ú1709��528.8Ԫ/�֣���18.4Ԫ/�ֻ�3.6%�����Ƹ�1709��3256.0Ԫ/�֣���197.0Ԫ/�ֻ�6.4%����̿1709��1553.0Ԫ/�֣���52.5Ԫ/�ֻ�3.5%����ú1709��1042.5Ԫ/�֣���24.5Ԫ/�ֻ�2.4%��

����ú-��-�֣�������ů��˫������

�����ּ�����ǿ�ơ�ȫ�����Ƹ�HRB400 20mm����3838Ԫ/�֣���158Ԫ/�ֻ�4.3%���Ϻ��������Ƹ�HRB400 20mm�۸�3690Ԫ/�֣���260Ԫ/�ֻ�7.6%��

������̿�������С���ɽ������������1710Ԫ/�֣���90Ԫ/�ֻ�5.0%���ٷڶ�����������1520Ԫ/�֣���80Ԫ/�ֻ�5.0%��

�����ۿڽ�ú�����ص������Ƹ�ɽ������ú�����1480Ԫ/�֣���25Ԫ/�ֻ�1.7%��1/3��ú�����1230Ԫ/�֣���50Ԫ/�ֻ�3.9%��

�������ؽ�ú�۸��������С��ٷ�������ú�����1260Ԫ/�֣���30Ԫ/�ֻ�2.3%���ٷڷʾ�ú�����1250Ԫ/�֣���30Ԫ/�ֻ�2.3%���ٷ�1/3����ú�����1190Ԫ/�֣���50Ԫ/�ֻ�4.0%��

��������ú���ۿ�ú�����������糧����������

��������ú�۳������У��ۿڵ�������������������ú��Q5500���۸�ָ����593Ԫ/�֣��½�3Ԫ/�֣��ػʵ�ɽ���Ż죨Q5500����568Ԫ/�֣���4Ԫ/�ֻ�0.7%����ͬ�Ͻ���Q5500������ú�����450Ԫ/�֣���25Ԫ/�ֻ�5.6%��

���������غ��˷ѻ�ů���ػʵ��������˷�ָ��CBCFI 33.5Ԫ/�֣���3.1Ԫ/�ֻ�10.2%���ػʵ����Ϻ��˷�ָ��CBCFI 27.8Ԫ/�֣���4.7Ԫ/�ֻ�20.3%��

�����糧�������������ظ۱��ܿ��595��֣���������5��ֻ�0.8%������糧���ܿ��1229��֣���������28.5��ֻ�2.4%���������20.4�죬��������1.1���5.6%�������վ���ú62.2��֣���������1.2��ֻ�1.9%��

����Ͷ�ʲ��ԣ�Ŀǰú�۵�����������������ú�����������Լ۸��γ�����֧�ţ�ά��ȫ��ú�۸�λ���жϣ�ú��ҵ����Ԥ�ڴ���Ͷ�ʻ��ᡣ����ú̿�����������������ҵƽ��P/B����1.3�����Դ�����ʷ�͵㣬��Ѱ��ʱ�����г��ס��ص��ע�����Ʊ������ʽ�����ɣ���úΪ��ͷ�����º������Ȫ���������ɳ��ɣ���úΪ��ͷ�������ص���ɣ���ú��֣ú����

����������ʾ�������Գ����ս����������ٵ���Ԥ�ڣ�ú�۴���ص�

������ͨ��*���ڱ��桿����/����/���ͨ����ҵ��Ϣ�ܱ���2017���20�ܣ�����ע��Ӫ�̴��������贰�ڣ���������5G��ҵ�����ƽ�

�����ƶ����ŷֱ������������б꣬��ע���ߴ���Ͷ�ʻ��ᡣ���������ǽ�����Ӫ���ص�Ͷ�ʷ�����Ϊ����վ�Ļش������ף�����4G��վ����߷��ȥ����ȥ���������Խ�������5G��δ��ʽ���ã���Pre 5G������������轫����ǰ��5G����������������Ͷ���������ص��Ƽ�������ͨѶ���������ͨ�š�

�����й����Ž���ȫ����NB-IoT�������磬��������չ�����½Ρ��й����Ž���ȫ������������������һ����������NB-IoT������������������������ƽ̨Ϊ����Ӳ�����С�����������ҵӦ�ã�ͬʱ���ڵ����Ӵ���eSIM����������������ҵ����ƽ̨��Ӳ����Ӧ����������߱�����ҵ���ᡣ�ص��Ƽ���������ͨѶ��������ͨ���͡��������ͨ�����������ˡ��ȡ�

����ȫ������5G����������ȷ����������ҵ�������ƽ����Ϻ������ݡ����ݺ�������ȷ��Ϊȫ������5G���������С����꣬�й�ͨ�ż�������ʵ��ͻ�ƣ�5G��ҵ����չ���ƣ���������豸����ģ�顢��������������վ�ĸ��Ƕȹ�ע��ҵ��Ͷ�ʻ��ᡣ�ص��Ƽ���������ͨѶ��������Ѹ�Ƽ�����������ŵ���ȡ�

����ͨ����ҵ���ָ����������������2017�꣬���й�˾��ɶ��߹ܵ�������Ϊ�����ࡣ5�·��������������й���128�ҹ�˾��Ҫ�ɶ������˶����г����������������жϽ���������Ҫԭ�����г������µ���أ����ָ������ά���ɼ�Ŀ�ģ�Ŀǰ����Ч���ձ鲻���ԣ����Ǵӳ������������ֱ�����ɶ��Թ�˾δ�����ģ����ڿ������ڹ�˾������չ���硾������Ϣ����������ʿ���Ⱦ��Ǿ��нϺù�˾�������δ��Ԥ�ڽϸߵĹ�˾��

�������ܺ����Ƽ���ϣ�������ͨѶ��������ͨ��硿��������Ƽ�������������Ϣ���������ͨ�š�������Ѹ�Ƽ����������������������ʿ����������ŵ��������Ƽ������������Ƽ����������췢չ�������Ͼ���è������÷̩ŵ�����������Ƽ���

����������ʾ����ҵ�����Ӿ硢�����ƽ�����Ԥ�ڡ��г�����Ż���

������˾�о�

��������ý*�������桿��B/�˼ѣ�����Ӱ��002739��������Ϊ������Ӱ���������Ӱ������̬Ȧ���ڴ�δ�����ҵ���������죬���ϲ�ҵ��Դ

�����¼���

������˾�����������ع��̱���Ǽ���������˾������ʽ����Ϊ������Ӱ�ɷ�����˾���������Ӱ����5��19����˾֤ȯ�����ʽ����Ϊ����Ӱ��

�������ۣ�

����1���������ֹ�˾���������Ӱ��̬Ȧ���ڴ�δ����˾����ͺ���IJ�ҵ�����ϡ���Ԫ��ҵ��չ

�����˴ι��̱����˾������Ӫ��Χ����Ӱ���ơ����Ӿ������㲥���ӽ�Ŀ�ȡ�δ���������������ҵ�����֣�������������ҵ���Ų��棬����������ݲ�ҵ�IJ��֣������Ӱ�ӵȡ�Ŀǰ���й�˾�������γɵ�Ӱ��ӳ����Ӱ��洫ý����Ӱ����Ӫ������Ӱ����Ʒ���ۡ�����ֱ��ƽ̨�ȶ�Ԫ��ҵ���顣��Ʊ������ռ��2016���34%������Ӱ������̬Ȧ�� �ѳ����γɣ�δ����������չ��δ����˾������Ժ���ն�ƽ̨����ýӪ��ƽ̨��Ӱ��IPƽ̨������ҵ��ƽ̨��Ӱ�λ���ƽ̨���ҵ��ƽ̨��

����2����Ʊ������Ԥ�ڳ���������

������Ʊ��������Ҫ������Ʒ�������룬������롢ӰƬͶ�ʺ������ƹ�����ȣ�ë������������Ʊ��ҵ�����������Ժ����������ҵ�����ϣ�2017�꽫��һ������Ʊ��ҵ�������ø�ҵ�������������

����3���ӿ�Ӱ����չ�ٶȣ��չ�����Ч������

������˾һ����ӿ�����Ӱ�ǽ��裬ͬʱ�Ӵ����ȣ���������Ӱ����������һ���棬������֪����ҵ�ز������̿�չս�Ժ��������������Ŀ��������˾��ǿ�Բ������ҵ�����ϡ��������������Hoyts��˾��Ӱʱ�У�������ﴫý�����롢�������ʵ�ֽϴ���������������������Ч����

����4������Ա+��ս��ȡ��ʵЧ

����2016�����Ժ��Ա����8000��Χ�ơ���Ա+��ս�ԣ��������ֳ�����ͨ����������������Ӱ��������Ӫ��ƽ̨��VR ���顢��Ԫ�������顢���Ϸ���·ַ�ƽ̨�ȷ�ʽ��ͨ������Ӫ��������Ӫ��ģʽ��Χ��Ӱ�ǽ�����������ƽ̨��

����5��ӯ��Ԥ�⼰Ͷ�ʽ���

��������Ԥ�ƹ�˾2017-18���ĸ������ֱ�Ϊ17.7�ں�20.9��Ԫ����Ӧ��ӯ�ʷֱ�37��/31������Զ���������Ժ����Ϊ���������������鳡���ľ��ֵ����һ�����ӡ�ά�֡�ǿ���Ƽ�-A��������

����������ʾ����ӰƱ�����ٷŻ�����Ʊ��ҵ��������Ԥ�ڵȡ�

��������ͨ����*�������桿����/Ԭ������Զ���أ�600428����BDI�ص�������������̬��

�����¼���

������˾����4�¾�Ӫ���ݡ�4�£���Զ�����������112��֣�+17.4%������ת��76.55�ڶֺ��+24.9%����Ӫ����98.2%��-1.1 pct����������60.2%��+7.7 pct����������51.5%��+6.1 pct����ȼ�͵���3.56ǧ��/�ֺ��-5.8%����

�������ۣ�

����1���ƶ�ƽ������ͬ������5.9%�������ʺͺ����ʳ�������

����4�£���Զ�����������112��֣�+17.4%������ת��76.55�ڶֺ��+24.9%�������ڹ�˾�¶�����ͳ�ƿھ�Ϊ��������ɺ��Σ������������ң����Ҳ�����Ч��ӳ��˾����ʵ������������DZ����Ϊ���͡����ǵ���˾���������һ�����Σ��������غͿ������Σ�ʱ���Լ��2���£����Ƕ���������3M�ƶ�ƽ��������3Mƽ�����㣬��Զ�����������105.2��֣�+5.9%������ת��69.6�ڶֺ��+3.3%������������ת��ͬ�ȳ���������������������2017�깫˾�����ڸ�ɢ�����պ͡�һ��һ·�����жϡ�

����������*�������桿���/Ҧ��/��ά�ݣ��˻��ɷݣ�002109�����춯���������ù�˾δ���ɳ��ռ�

�����¼���

��������2017��5��18�����̣���˾�ɼ۵����Ƿ�10%�����״θ��DZ��淢�������ۼ��Ƿ�����11%��ͬ������ָ����ȫA��ָ���µ�3.2%��2.5%���Դ������������·�����

�������ۣ�

����1����˾�ʲ�������ɺ�ӯ���������������

����1��2016��12�µ�˾����ش��ʲ����飬�����˻�����100%��Ȩ��������ɺ�ʵ�ʿ�������Ϊ����ʡ����ί����һ��ɶ����Ϊ�����ӳ�ʯ�ͼ��ţ��ֹɱ���69%����˾��Ӫҵ�����������Ϊ������Ʒ����������Ʒ����������תΪ�Ժϳɰ����״����찷��DMF��Ϊ������Ʒ���л�������Ʒ������������2��2016���˾��2014����ʵ���״ξ������ɸ�������Ť��Ϊӯ��2016�꾻����0.3��Ԫͬ����199%������2016��ף���˾�ʲ���ծ��Ϊ29.66%���ʲ���ծ��������

����2���ӳ�ʯ��ʵ��ȫ������ú���Ҵ�װ�ù�ҵ��Ͷ����δ���г��ռ������

����1���ӳ�ʯ�ͼ�������ͻ��10���ú���Ҵ���ҵ������ȫ������������װ���Ѿ��ȶ����г���4���¡�2���ü������ö������ʻ���·�ߣ�ΪĿǰú���Ҵ�����·��������߾������Ĺ��գ�������Զ��֮ǰ�������·��ǿ����ȴ�ͳ��ʳ���Ҵ����ո��������Գɱ����ƣ����ֳɱ�����35%���ϡ����ҹ���ʳ�Ҵ�������������ߵ͵ı����£���ʳ�Ҵ��������ƴ��������ú���Ҵ�δ��Ӧ��ǰ��������3���ҹ�ȼ���Ҵ�DZ������������1500��֣�2015�������230��֣��������Բ��㣻��˰�ʵ���ȼ���Ҵ�����ʧȥ���ƣ���Ӧת����ڡ�4��ͨ������������㣬10���/���Ҵ���Ŀ������1��Ԫ���˻�����50���ú���Ҵ��Ĵ�����Ŀ���ڻ������������������2020��ǰͶ������ʱ��ģ��ЧӦ�����õ��������ɱ������½��������Լ�ǿ��

����3��Ԥ��2017~2018�꾻����Ϊ2.3/2.4��Ԫ��ͬ������732%/21%��

�����������̼۶�Ӧ2017��PEΪ26�������ǵ���ע���ʲ��ļ����߸���ϡȱ�ԣ����ٸ���30�����Ϲ�ֵ��Ŀǰ���ǵ�δ������ɳ��ռ�ʹ�ɶ��ۺ�ʵ������˾������δ���г��ھ�ĵ�ֵ��ģ�ǿ���Ƽ���

����4��������ʾ��

�����ʲ�ע�벻ȷ���ԣ�Ŀǰ�Ҵ���Ŀ���˻��������ڣ���δ��ȷ����ٷ�֮��ע�����й�˾���ڣ������ڲ�Ʒ�۸��»�����Ŀ������Ȳ���Ԥ�ڡ�

������������ҵ/����*�������桿�촿��/�ų�/��Х�����廷����300187����ά��������ҵ��ս�Ժ��IJ��䣬��ע������ҵ���չ

�����¼���

���������ڽ��ڶ����廷���������ֳ����У����н��ۼ�Ͷ�ʽ������¡�

�������ۣ�

������ǰ�����г����ŷš�����ԴEPC��ռ��ͷ����˾�г������л������������������

������˾16����Ӫҵ����15.4��Ԫ�����г����ŷŸ�������7.24��Ԫ������Դ�������Ŀ�豸��5.4��Ԫ��������0.93��Ԫ������������ռ�Ƚ�6%��ռ�Ƚϵͳ���16��������Ŀ��չ�����й��⣬���빫˾ԭ���г����������ڿ����������г������������Ϊ�������������������Ǹ���������ı����ҵ���Գ������г����ز����йء���Ȼ��˾ͬʱ�߱��������볡�����ļ������������������ĵؿ���ֵ�����г�����Ŀǰ���ڸ�������2017�깫˾��ȷ��������Ϊս�Ժ��İ�鲻���ͬʱ����������ȡ���ೡ����ҵ�������������γ����롣

���������ŷ������������ҵ��������°볡�������ά���ȶ����ǵ���������½������

������˾�ڻ��ͷǵ�����Ĵ�����Ⱦ����ҵ�����������������ŷŵȣ��ѻ����˶���ļ������ƺ���Ŀ���辭�飬���ҹ�����������Ⱦ����Ҫ�������ڹ����г��ѻ�����õ���������˾�ڴ�����������������Ϊȼú�糧��������ɫҤ¯��������ʩ�ṩ���������������Ȼ����豸���о�����������ơ����졢��װ�����Եȴ��������ۺ�������2014��9��12�գ����ҷ���ί������������Դ�ֹ�ͬ������ú����ܼ�������������ж��ƻ�(2014��2020��)��(������Դ[2014]2093��)����ȷָ���½���������ﵽȼ���ֻ����ŷ���ֵ�����ڻ�������6%������£��̳���SO2��NOx�ֱ�ﵽ10��35��50mg/m3�������ŷŸ����г��ɴ���������˾15�������������5.27��Ԫ��16��7.24��Ԫ��������Ϊ�������ŷŸ��켼�����߱�ϡȱ�ԡ��糧�ɻ����Ӷ������Խϸߣ��ڴ˴����г����ٷ���������Գ������������ӹ�˾����ͳ��Ҳ��֤����2016��ȫ�깫˾����������������ϼ�6.43��Ԫ��2017�����������ඩ�����档�ǵ��������������ҵ���Ϊ��һ���������������

�����ȵ�������

�����й����롢����Ժӡ���������ʯ����Ȼ�����Ƹĸ�����������

�����й����롢����Ժӡ���������ʯ����Ȼ�����Ƹĸ��������������������ָ�����ʯ����Ȼ�����Ƹĸ�Ҫ����������г�������������Դ��Ʒ���ԡ���ֵ���˼ά�����Ϲ�����Դ��ȫ�����Ʋ�����ſ��������鿪�����ƣ��������������ڹ������ơ������Թ淶�����ʹ���Ϊ����ԭ�ͽ��ڶ�̬�����ƶȣ����Ƴ�Ʒ�ͼӹ�ó��һ��ó�׳������ߡ���������������ƽ������ƣ��������߹ܵ���ʡ�ں�ʡ�ʹ�������������г����幫ƽ���š���߹���ԭ����ӹ�ˮƽ�������������Ƚ����ܣ��ӿ���̭�����ܡ����Ƴ�Ʒ�ͼ۸��γɻ��ƣ������г������۸�����ã����������ڼ۸��쳣����ʱ�ĵ���Ȩ�������Ϲ�ӿ���������ƽ̨���裬�����������ʵ��г�������뽻�ף�ͨ���г������γɼ۸�

�����ɸ��٣�������Ρ�ͨԴʯ�͵ȡ�

�������������ֻ�����Ϸ��оƬ�ȳ��̳�����Ϸ�ֻ���ҵ����

�������ڣ����������ֻ����̡���Ϸ���̺�оƬ���̼������ṩ�̳�������Ϸ�ֻ���ҵ���ˡ���Ԥʾ���ֻ���ҵ����Ϸ��ҵ�Ĺ�ϵ��һ���ںϣ�Ҳ��ʾ������������Ϸ���ӳ��Լ��������ơ�������Ϸ�ֻ���ҵ���ˣ�ּ�������ֻ����̡�оƬ�����̺������ṩ�̣���ͬ����ר��Ϊ��Ϸ�������ֻ���Ʒ��

�����ɸ��٣������ɷݡ�ʢ������ȡ�

������Ʊ����Ƽ�

��������г����ÿ�յ���

���������г�

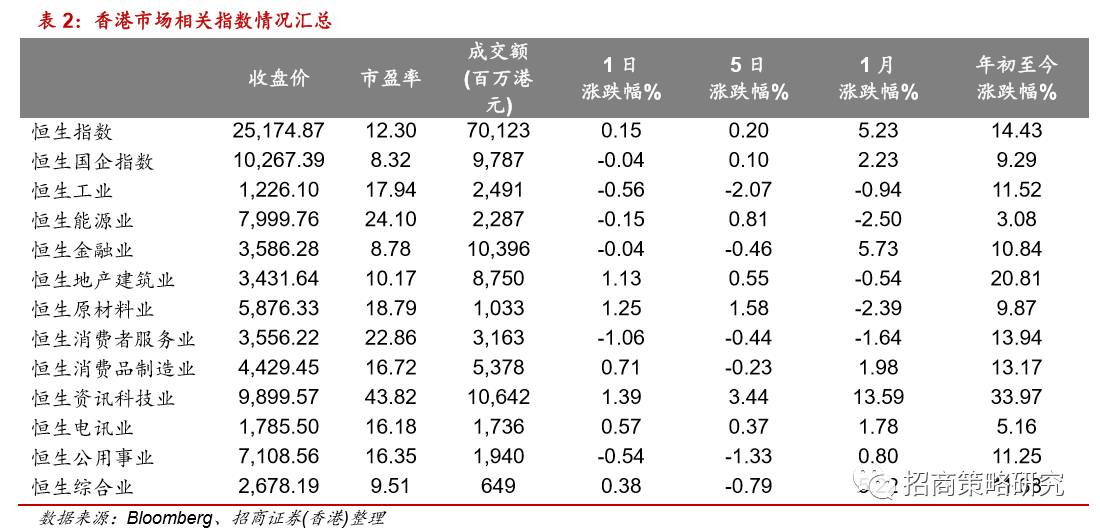

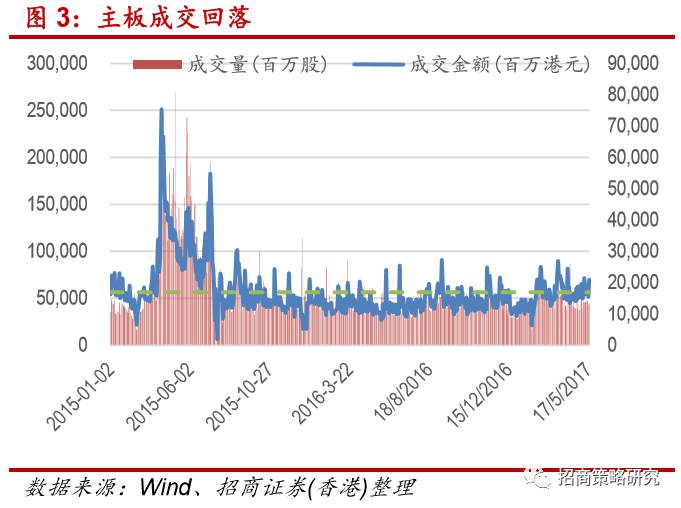

����ǰFBI�ֳ����׳Ƶ���δ�����裬��������ָ����������������Ҷ���Ԫ�м�۵���174�����㣬��6.8786����ָ����߿�35���������������Χ���ȡ��������̣�����ָ���ձ�25,174.87�㣬����38.35���0.15%����������ָ���ձ�10,267.39�㣬�µ�3.96���0.04%�����гɽ�701.23�ڸ�Ԫ����ǰһ�����ջ��䡣������ҵָ���ǵ����룬��Ѷ�Ƽ�ҵ���ǣ�����ҵ�����������ձ���������Ѷ(00700.HK)���Ϣ���ɼ���1.9%���������(02388.HK)Ϊ�����������б���ָ�й���·�ܹ�˾�����ھ�Ͷ¡�¸�����Ŀ�����������������(00066.HK)��ѹΪ����������4��¥�����ݽϺã��ڷ����߸ߡ����Һ����Բɿ�ȼ���ɹ����ͷ��ɼ�������¡�ع�(01623.HK)��16.9%��

����5��19�գ�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ��������̾�����3.88��Ԫ������ʣ��126.12��Ԫ��ռȫ�ն��97.02%�������и۹�ͨ��ÿ��105��Ԫ��������̾�����25.83��Ԫ������ʣ��79.17Ԫ��ռȫ�ն��75.40%�������ͨ�����վ����룬ÿ��130��Ԫ��ȣ���ֹ���̾�����9.83��Ԫ������ʣ��120.17��Ԫ��ռȫ�ն��92.44%�������и۹�ͨ��ÿ��105��Ԫ���ֹ���̾�����4.86��Ԫ������ʣ��100.14��Ԫ��ռȫ�ն��95.37%��

�ṩ���²��Թ۵㣬���������о��ĵá�

)

)