更多资讯请关注公众号“骥观天下”(jiguantx)

最近,建设银行高调宣布进军大学校园贷,发布了针对在校大学生的信贷产品。除了建行以外,包括中行在内的其他商业银行也将要发布针对大学生的校园贷产品。银行机构瞄准大学生跃跃欲试,正呼应了银监会提出的“银行为大学生金融服务开正门”的号召。

这个号召的言外之意其实是说,之前的大学生金融开的不是“正门”,而是“邪门”,所以这才需要银行正规部队前来清场整肃。这自然让人联想到了被媒体炒作得很热的什么女大学生裸条、裸贷事件。观众们透过媒体,看到成批成批的女学生上传裸照换钱的情况,感觉中国的大学分分钟变淫窝的节奏。于是,就更加有理由欢呼国家队进场维持秩序了。

先是民间杂牌军犯规在前,再有国家队入场收拾残局在后。这种似曾相识的情形,再次提醒我们,随着媒体舆论欢迎银行大规模进入校园贷,赶走民间贷款,中国的大学生其实已经在不知不觉间再一次“被套路”了。

这个套路的核心问题,就在于之前所谓的裸条、裸贷事件。

说实话,放贷方要想用什么裸照之类的东西放贷并收款,真的是一件非常困难的事情。众所周知,照片不可能充当金融抵押品,无论照片上的人穿没穿衣服,都改变不了这一点。不过,在某些情形下,照片可以充当敲诈勒索的工具,比如明星的艳照、知名人士的不雅照等等。

这些照片之所以有利用价值,无非是因为当事人的社会知名度和声誉。靠曝光度和抛头露脸吃饭的人,不雅照肯定对其公众形象有致命的打击。但是这玩意不属于信贷范围,彻底是敲诈勒索的非法勾当,因此,法律完全不会保护债权人,而是会站在债务人这一边。因此,要想用裸照当抵押物来放贷,保证这笔借款是有去无回。本质上,这已经是敲诈勒索行为,只要债务人告你,债权人分分钟坐监。

再者,普通大学生不是名人,根本就没关注度,如果欠款人拒绝还款,请问债权人拿着一张普通人赤裸上身、手执证件的照片,上哪儿讨钱去?

说实在的,以全国大学生数量之多,一人一张裸照,几个小时内就能做垮资金实力并不雄厚的小贷公司。这时候,根本不用担心有人来讨债,小贷公司的资金链早就断裂了,它背后的债权人正准备拿刀砍它,贷款公司自顾不暇,哪里还顾得上讨债。再者,只要它一讨债,借款人就报警,贷款公司马上进去,根本不受法律保护。

因此,裸贷和裸条很可能是一次媒体炒作。这种非法的现象并不是没有,但数量应该是非常少,因为一旦裸贷的数量很多,贷款公司很快会被众多拒不还款的女大学生做空。没人蠢到会把这个勾当作为他们的主要业务。媒体显然是夸张其词,夸大了校园贷中学生“被侮辱被损害”的形象。这样做,明显是在为扫清大学金融乱象、银行正规军入驻铺路造势。

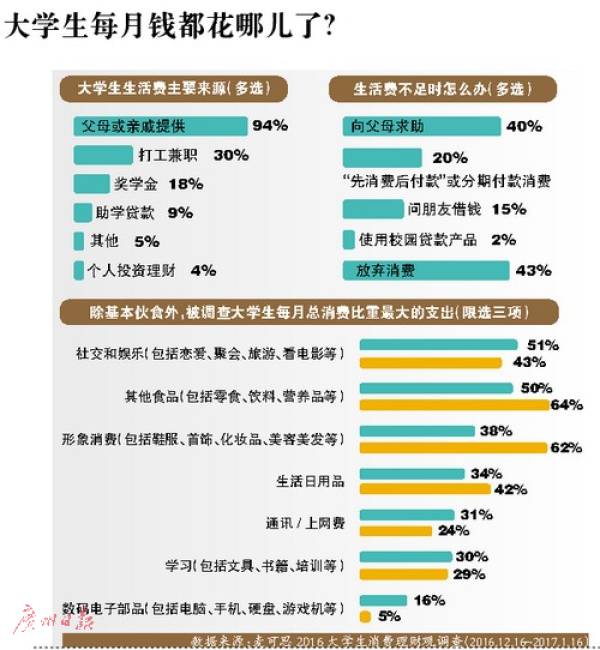

这个套路的另一面在于银行目前提供给大学生贷款的种类,基本上都是消费类贷款,这就很蹊跷。根据统计,大学生最大的一笔开销其实是学费和教育开支,并不是日常消费。银监会所说的“帮助大学生买电脑买手机”的校园贷,这就有点信口开河。

实际上,大学生人群开销最大,最需要提供贷款服务的领域是学费,而不是消费。学费的高昂,使得大学生不得不贷款上学。以美国为例,学生债务当中超过九成都是学费款项,美国大学生人均欠款2.5万。没有学费贷款,大部分美国青年根本上不起大学。

据一份统计报告,中国的大学,每年学费和各类隐性费用平均上涨千元,27.5%的学校学费面临上涨,而有26.3%的学校在过去两年已经上调了学费。超过35%的人认为学费高昂,并且相对于学到的知识而言没有任何性价比。

大学生最需要贷款服务的领域,显然不是消费领域,而是学费领域。但银行入驻校园贷却是集中于大学生的消费,与其说这是为了给学生提供方便,不如说是为了自己的生意。

据媒体报道,仅仅按照建行在广东地区的校园贷为例,广东在校有200万大学生,以每人每年分期消费5千元计算,校园贷市场容量可达到上百亿元。而全国的大学生总数高达3741万人,消费市场规模高达524亿。

大学生贷款市场的庞大,显然是银行进入这一领域的原因,这和帮助学生支付越来越贵的学费没有关系,而是在 鼓励还没有工作的大学生多消费。银行的校园贷脚步配合着电商的大举进去校园,意味着未来的大学校园将更加弥漫着消费主义的气息。

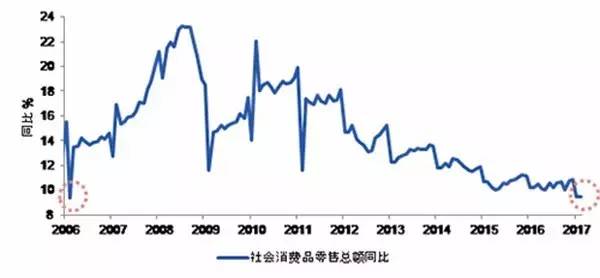

校园贷拿这班还在大学的孩子“开刀”,也是无奈之举。随着近来经济增速放缓,民间投资增速下跌,人们的消费开支也越来越少。中国的消费增速也是逐年下跌。

据统计局数据,2010年的时候,社会消费品零售总额同比增速超过了22%,到2014年只有大约12%,2017年的前几个月更是下降到9.5%。也就是说,随着经济增速的降低,人们收入越来越难以提高,因此普通人越来越不敢消费,不愿消费,尤其是贷款消费的比例更是逐年走低。

在景气低迷的情况下,让那些还涉世未深的学生多多消费,显然是提振社会消费水平的一种途径。等到这些学生走向社会的时候,当家方知柴米贵,各种开支压力会让他们喘不过气。到时他们恐怕就会变得远远比学生时代“抠门”,变得与他们的家长一样,不愿意消费。

今天所谓的校园贷,背后反映出的也是低迷的经济环境。要知道,在经济增速减缓的环境下,大家都差钱,想把别人的钱变成自己的钱,这个时候,借钱出去的风险就比过去要高。

说实话,当银行进入到校园贷的领域,其实面临的问题和之前的“裸贷”是相同的:这帮大学生不还钱怎么办?说难听一点,大学生没有收入来源也没有信用记录,借给他们的钱十有八九打水漂。过去的裸贷说白了也是逼人还钱的无奈之举,银行靠什么来保证不具有信用记录的人按时还款?

实际上,相对于民间机构,银行有多出一万种更高效的方法催债催款。

最典型的一种就是“学生消费,家长还钱”。由于银行掌握了大量的个人信用数据,因此,可以很容易的把学生的贷款消费直接绑定到家长和家庭的账户上。前些年,校园信用卡火爆的时候,普遍的还款方式就是预留一个第二还款账户,这个账户通常是家长的银行账户。这个套路应该也就是今天校园贷还款模式的模板。

正所谓欠钱必还,如果不还,直接受影响的是学生和家长的信用度,问题就大了。在“学生消费,家长还钱”的风控模式下,大学生即使消费过度,最严重无非也是被家长打一顿解决,不会影响社会安定繁荣。

银行套路深,专坑大学生。可怜这些青年学子还没有正式走上社会,参加工作,就先背了一屁股的债。和过去的非正规借贷不同的是,现在他们面对的是放贷正规军,法律也是保护银行,而不保护大学生了。

骥观天下

财经作家孙骁骥唯一官方微信平台

工作微信 | georgesun84

新浪微博 | @孙骁骥

微信号:jiguantx

点击

阅读原文

了解更多详情

)

)