黑暗中寻找光明――周期性行业集中度测算与展望(海通宏观姜超、于博)

摘要:

库存周期步入尾声,新周期未见踪影,周期性行业重归沉积。但正如谚语所言,“每朵乌云都有银边”,黑暗之中总有一丝光明。行业集中度正是周期性行业的“银边”。那些集中度保持高位、或持续上行的行业,将更有可能在龙头的带动下提升行业景气度。那么,当前各周期性行业集中度究竟处在怎样的水平?哪些能够在未来实现进一步提升?本报告中我们将作详细分析和展望。

下游行业:汽车见顶回落,家电整体改善。汽车行业龙头优势显著,集中度呈“倒U”型:16年上汽集团销量占比23%,是第二名东风集团的1.5倍,CR2接近40%。过去5年间,汽车行业销量集中度较为稳定,但各口径下集中度均在14年见顶回落,CR2从40%降至38.4%,CR4从61%降至57.5%,CR10从89.7%降至88.3%。家电行业集中度整体改善:16年空调、LCD电视销量CR2分别为55%、39.6%,两强格局凸显,冰箱、洗衣机CR4均在40%左右。从时间序列看,空调集中度略回落,冰箱、洗衣机U型回升,LCD电视边际改善。

中游行业:钢铁化工回升,水泥持续向好,机械U型反弹。宝武合并令16年钢铁产量集中度反弹。钢铁行业产量集中度较低,过去4年连续下滑,16年因宝钢、武钢合并而回升,CR4、CR10分别为21.7%和35.9%。龙头更替,水泥产能集中度持续上升。08年中国建材通过并购整合,取代海螺成为行业龙头,两者产能占比13.1%、9.8%。水泥行业集中度自05年以来持续上升,16年金隅、冀东合并助力集中度再上层楼,CR2、CR4、CR10分别升至33.4%、44.3%和59%。化工产量集中度稳中向好。龙头企业扩张、小企业关闭停车,令氨纶行业产能集中度自13年见底回升,16年CR4、CR10分别升至47.4%和73.2%。粘胶行业同样因龙头扩产能而提升集中度,CR4从13年的38%升至16年的44.3%,CR10从67.4%升至69.3%。工程机械销量集中度U型回升。以挖掘机为例,上一轮销量集中度高点在07年,三大合资品牌占比48%,此后内资品牌份额持续扩大,三一重工占比从11年的11.2%升至16年的20%。而外资品牌占比保持稳定,全行业销量集中度自13年见底回升,16年CR4升至47.4%,CR10升至86.9%。

上游行业:电力反弹待察,煤炭高位震荡。火电行业集中度13年见顶回落,17年初反弹。中国发电仍以火电为主,我们从发电耗煤角度考察火电行业集中度。六大发电集团耗煤占比(CR6)从13年9月15%的高位持续下滑至16年底的13.8%,17年3月底回升至14.0%,持续性仍待观察。神华一枝独秀,煤炭产量集中度低位反弹。煤炭行业产量集中度偏低,90家大型煤企占比不到70%。但龙头企业神华占比12.6%,远超第二名中煤的4%。15、16年煤炭产量集中度小幅震荡,但17年1季度回升并创下历史新高,CR2、CR4、CR10分别为18.2%、26.4%和43.3%。

行业集中度提升:增量模式VS存量模式。周期性行业集中度提升有两种模式。一是增量模式,通过出口拓展“做大蛋糕”,其过程中龙头优势得到强化。1973年日本经济转型后工程机械、电气机械、汽车等行业正是通过从“进口替代”转向“出口拓展”实现了行业景气度的进一步提升。从出口拓展角度看,下游的家电、中游的化纤、粗钢、机械等行业集中度具备上升潜力。二是存量模式,在需求萎缩的格局下,剩者为王,实现行业集中度的提升。路径之一是企业间比拼成本控制能力,适者生存,高效率企业收购低效率企业,这有赖于行业高度市场化,而从行业自主并购角度看,电气设备、家电、有色金属、汽车、机械设备、化工、建材等行业集中度仍具备上升潜力。路径之二是由政府主导的僵尸行业并购整合,从而实现行业“瘦身健体”。目前看,这仅可能发生在钢铁、煤炭、电力行业。

正文:

库存周期步入尾声,新周期未见踪影,周期性行业重归沉积。但正如谚语所言,“每朵乌云都有银边”,黑暗之中总有一丝光明。行业集中度正是周期性行业的“银边”。那些集中度保持高位、或持续上行的行业,将更有可能在龙头的带动下提升行业景气度。那么,当前各周期性行业集中度究竟处在怎样的水平?哪些能够在未来实现进一步提升?本报告中我们将作详细分析和展望。

1. 下游行业:汽车见顶回落,家电整体改善

1.1 汽车:行业排名稳定,集中度倒U型

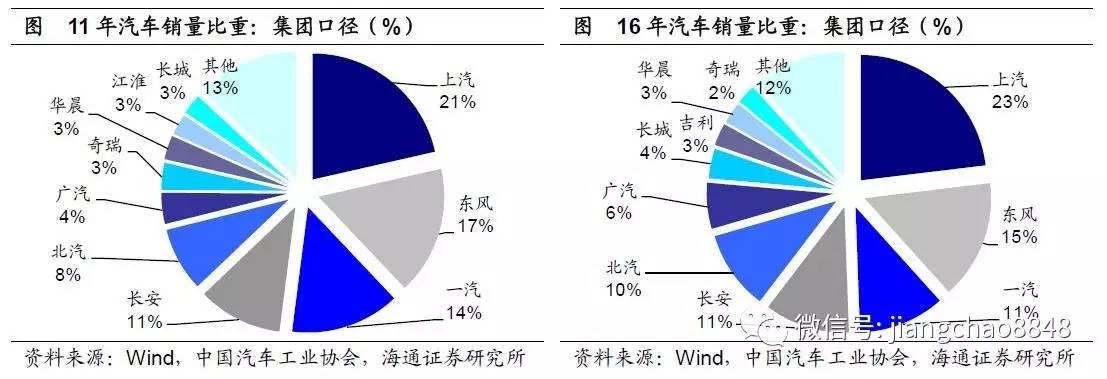

汽车行业龙头优势显著。我们采用厂家销量数据,考察汽车行业制造业集中度。根据中国汽车工业协会数据,16年上汽集团汽车销量647万辆,占全行业的23%,是第二名东风集团(428万辆)的1.5倍,前两家销量占比接近40%,而第三至五名销量均在300万辆左右。事实上,过去5年间,上汽、东风、一汽、长安、北汽、广汽包揽了销量前6名,6家合计占比从11年的75.1%提升至16年的76.4%。此外,华晨、长城、江淮、奇瑞、吉利也都是销量前十名的常客。整体而言,汽车行业排名较为稳定。

汽车行业集中度:14年见顶回落。从时间序列看,过去5年汽车制造业的行业集中度较为稳定,并呈“倒U”型,无论是CR2、CR4还是CR10,均在14年见顶,15、16年缓慢回落。CR2从14年的40.0%降至16年的38.4%,CR10则从14年的89.7%降至16年的88.3%。根据用途不同,汽车又可分为乘用车和商用车,16年前者销量占比87%。乘用车销量集中度同样呈“倒U”型,CR2从14年17.8%的高位降至16年的15.9%,而CR10则从14年的61.0%降至16年的56.7%。

1.2 家电:白电整体改善,黑电边际改善

家电制造业子行业众多,我们选取空调、冰箱、洗衣机作为白电的代表,选取LCD电视作为黑电的代表,采用厂家销量数据,考察家电行业集中度。

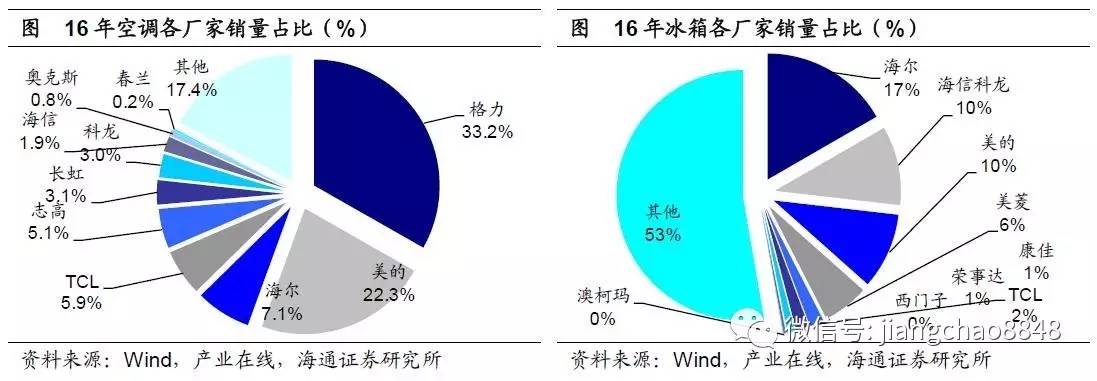

空调两强独霸,冰洗相对分散。根据产业在线数据,16年格力、美的空调销量占比分别为33%和22%,合计已超过50%。而前十家销量占比83%,行业集中度整体较高。相比之下,同为白电的冰箱、洗衣机销量则较为分散,龙头优势不如空调行业。16年冰箱销量前三强分别为海尔(16.7%)、海信科龙(10.2%)和美的(9.8%),但前9家销量占比仅47.3%。海尔(20.1%)、美的(19.5%)领跑16年洗衣机销量,但前7家销量占比仅43.5%。黑电中的LCD电视与冰箱、洗衣机类似,虽然TCL14.2%、海信12.5%、创维11.6%占比较高,但前6家销量占比也仅50.3%。

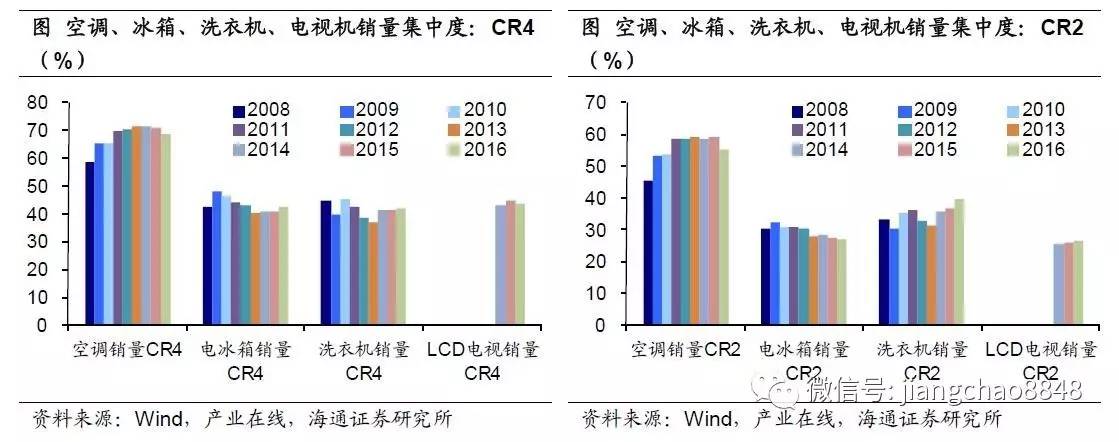

空调见顶回落,冰洗U型回升,彩电边际改善。而从时间序列看这四个子行业的产业集中度,则存在明显分化。因龙头优势显著,空调行业集中度整体较高,近几年CR2、CR4分别徘徊在60%、70%左右,但16年小幅回落,因而整体呈“倒U”型。而与之相反的,冰箱、洗衣机行业集中度则是先降后升,尤其洗衣机行业CR2,从13年的32.0%持续回升至16年的39.0%,龙头优势不断提升。从近三年数据看,LCD电视行业集中度缓慢回升,CR4从14年的42.9%升至43.5%,CR2从25.4%升至26.7%。

2. 中游:钢铁化工反弹,水泥持续向好,机械U型反弹

2.1 钢铁:16年反弹回升,主因宝武合并

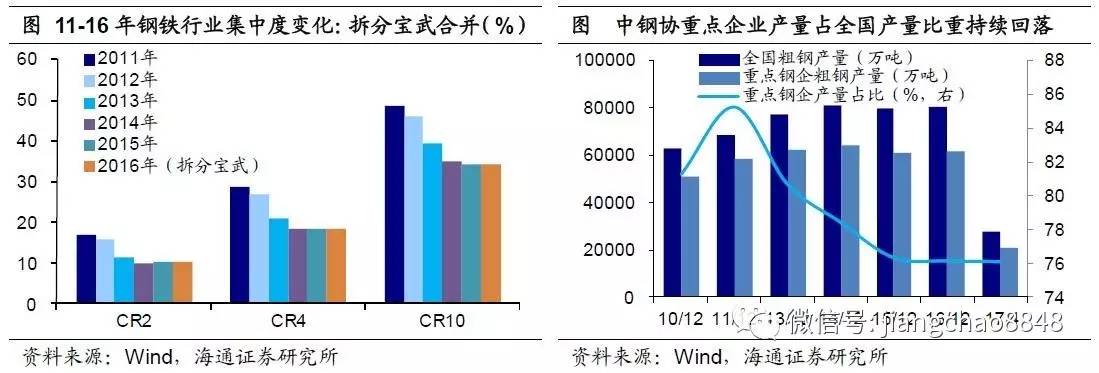

16年钢铁行业集中度低位反弹。我们采用粗钢产量数据测算钢铁行业集中度情况。钢铁行业集中度较低,以16年为例,排名第一的宝武钢铁占比仅7.9%,前十大钢企产量占比也才35.9%。而从时间序列看,钢铁行业集中度在14、15年见底,此后缓慢回升。钢铁行业是16年供给侧改革中去产能的一大核心领域,而行业并购整合则是重要途径。16年底宝钢和武钢(15年产量分别位居第2和第6)合并,宝武钢铁产量占行业比重高达7.9%,远高于15年排名第一的河钢(占比5.94%)。这直接导致各口径下16年钢铁行业集中度较15年明显回升。

剔除宝武合并影响,16年钢铁行业集中度微降。若无宝武合并的影响,16年钢铁行业集中度是升还是降?假定16年宝钢和武钢的粗钢产量按同比例增长,则16年宝钢产量位居第二、武钢产量位居第五,其排名较15年几无变化。据此测算,16年CR2从15年的10.3%降至10.1%,CR4由18.5%降至18.3%,CR10由34.2%降至34.1%。事实上,11年以来中钢协重点企业粗钢产量占全国粗钢产量比重自85.1%的高点持续下滑,也印证了过去几年钢铁行业集中度的下降。而值得注意的是,16年这一比值为76.1%,较15年的76.3%微幅下降,这与调整后的行业集中度走势一致。

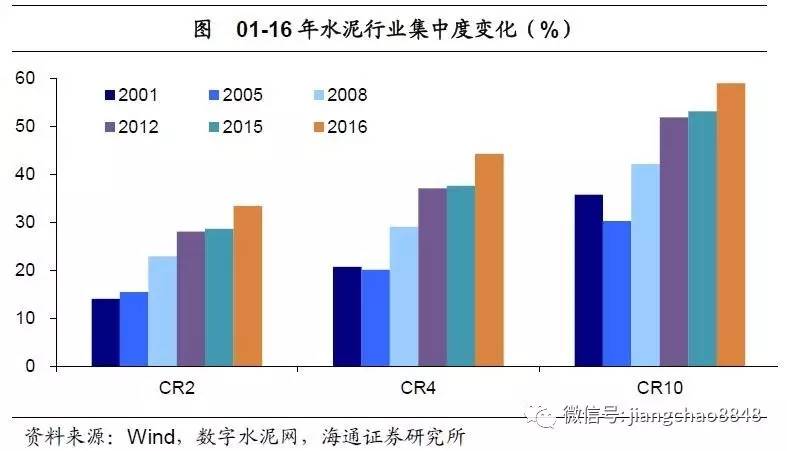

2.2 水泥:龙头优势显著,05年见底回升

08年前海螺领跑,08年后中建称王。我们从熟料产能维度测算水泥行业产业集中度。08年以前,海螺水泥一枝独秀,其产能占全行业比重接近10%,冀东和山水位居二三,但占比均不足5%,与海螺有明显差距。08年中国建材通过行业内并购整合“横空出世”,熟料产能占比高达13.1%,而海螺则降至9.8%。

集中度05年见底,此后稳步回升。从过去15年水泥行业的集中度数据看,水泥行业CR2持续回升,而CR4、CR10则在05年见底,08年中国建材取代海螺水泥成为行业龙头,此后两者产能占比稳步上升,并带动行业集中度提升。到16年底,CR2、CR4、CR10分别上升至33.4%、44.3%和59.0%。值得一提的是,16年金隅和冀东合并,再次带动行业集中度(主要是CR4和CR10)提升。

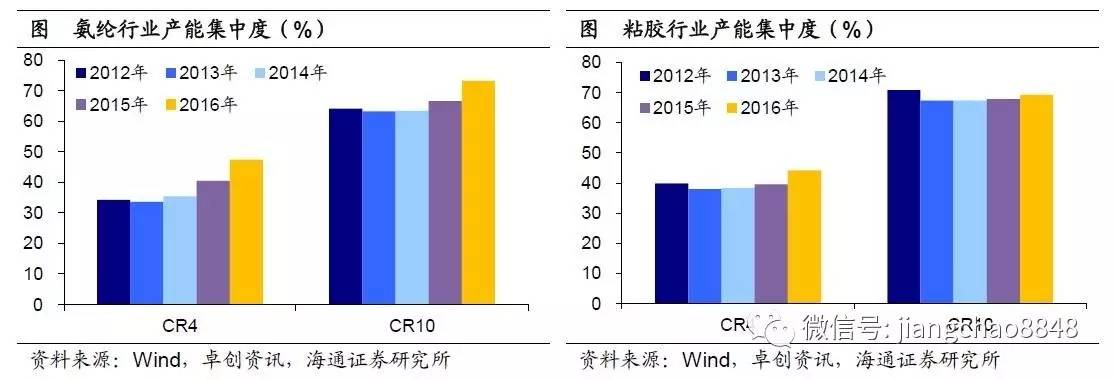

2.3 化工:氨纶稳步回升,粘胶改善有限

化工子行业庞杂,子行业内又有大量非上市公司,较难从产量、销量维度衡量行业集中度,因而我们同样从产能维度衡量行业集中度。以下我们以氨纶、粘胶两个子行业为例,这两个行业过去几年集中度都有所回升,但幅度略有不同。

氨纶行业CR4、CR10均在13年触底,分别为33.6%和63.2%。此后在龙头企业带动下,行业产能持续扩张,而龙头企业又是产能扩张的主体。比如,产能占比第一的浙江华峰,其产能从12年的5.8万吨暴增至15年的11.8万吨,而不少产能占比较低的企业,则在16年相继关闭停车。这使得行业集中度稳步提升,16年CR4、CR10分别升至47.4%和73.2%。

粘胶行业集中度同样在13年前后见底回升。其原因同样是行业龙头扩产能:两大龙头企业唐山三有化纤和浙江富丽达,产能分别从12年的45万吨、48万吨扩张至16年的70万吨和76万吨。与之相伴的是,CR4从13年38.0%升至16年的44.3%,CR10从13年67.4%升至16年69.3%。

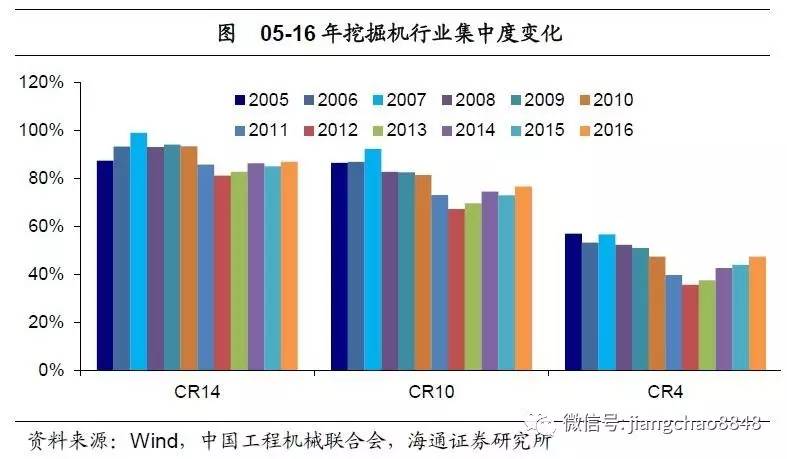

2.4 工程机械:07年顶12年底,持续温和回升

工程机械行业中最具代表性的是挖掘机制造业,该行业规模从01年的14家扩张至16年的30家,销售数据较为完备,因而我们从销量维度衡量挖掘机行业集中度情况。

挖掘机行业集中度上一轮高点出现在07年,斗山中国、小松中国、日立中国三大合资品牌合计占比达48%。此后内资品牌占比逐渐上升,并逐步实现“进口替代”,合资品牌仍有一定优势,但占比持续下滑。11年三一重工销量占比达到11.2%,此后一路攀上,16年升至20%,卡特皮勒(14.2%)和徐工(7.5%)紧随其后,而小松、斗山、日立则稳定在6%-7%。三一、徐工等内资龙头强势崛起,三大日资品牌占比稳固,以及美资品牌卡特彼勒13年后占比提升,三方面因素共同导致13年以来挖掘机制造业集中度持续上升。

3. 上游:电力反弹待察,煤炭高位震荡

3.1 电力:13年见顶回落,17年小幅反弹

目前中国发电量仍主要来自火电,16年火电发电43958亿千瓦时,占总发电量的74%。因而我们可以从发电耗煤角度考察火电行业的集中度。六大发电集团(浙电、上电、粤电、国电、大唐、华能)发电耗煤占全行业比重(即CR6)在13年9月达到15%的高点,此后一路下滑,16年底降至13.8%,17年3月底略回升至14.0%,也高于16年同期的13.4%,但集中度回升的持续性仍待观察。

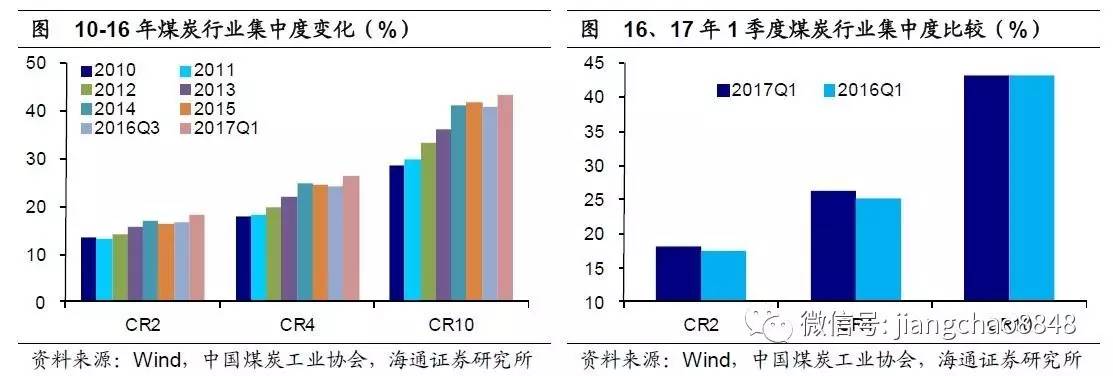

3.2 煤炭:高位小幅震荡,17年初创新高

行业集中度偏低,但神华龙头优势显著。我们从原煤产量维度衡量煤炭行业产业集中度情况。煤炭行业集中度整体偏低,中煤协90家大型煤炭企业原煤产量仅占全行业比重不到70%。但神华集团龙头优势明显,16年前11月产量占全行业比重达12.6%,遥遥领先第二名中煤集团的4.0%。

集中度小幅震荡,16年回落17年反弹。10-14年间,中国煤炭行业集中度(CR2、CR4和CR10)呈稳步回升态势。但15年CR2、CR4均略有回落,而CR10仍继续上升。16年前11个月行业集中度走势略有分化,CR2较15年略升,但CR4、CR10均回落。但17年1季度行业集中度则较16年前三季度显著回升并创下历史新高。考虑到季节性因素的影响,我们比较16、17年1季度煤炭行业集中度,发现CR2、CR4、CR10也都较去年同期上升。

4. 行业集中度提升:增量模式VS存量模式

为何各行业集中度走势各异?未来哪些行业还具备行业集中度提升的潜力?我们认为,应从以下两个维度进行考察。

4.1 增量模式:出口拓展,强者恒强

第一种模式是“增量模式”,即在“做大蛋糕”的过程中,龙头优势得到强化。在内需整体保持稳定的背景下,“出口拓展”成为“做大蛋糕”的最佳选择。

以史为鉴,日本1973年前后的经历表明:经济增长中枢下移后,各周期性行业将在相当长一段时间内面临内需见顶回落的局面,只有通过从“进口替代”转向“出口拓展”才能推进行业景气度的进一步提升。而在这一过程中,龙头优势将会得到强化。

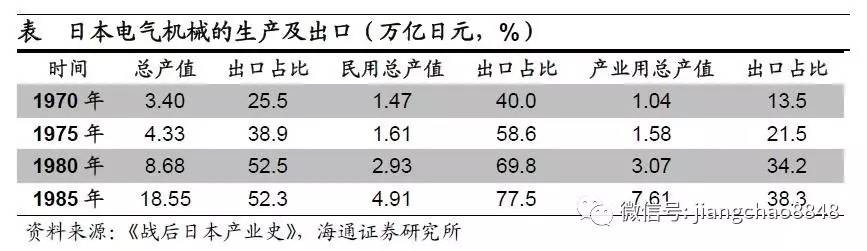

工程机械、电气机械行业是从进口替代升级至出口拓展的典范。日本电气机械行业总产值由70年的3.4万亿日元激增至85年的18.6万亿日元,年均增幅12%,而出口占总产值比重则由70年的25.5%升至85年的52.3%,增加了整整一倍。其中产业用电气机械的出口占比更是从70年的13.5%上升至85年的38.3%,民用电气机械的出口占比更是高达77.5%。

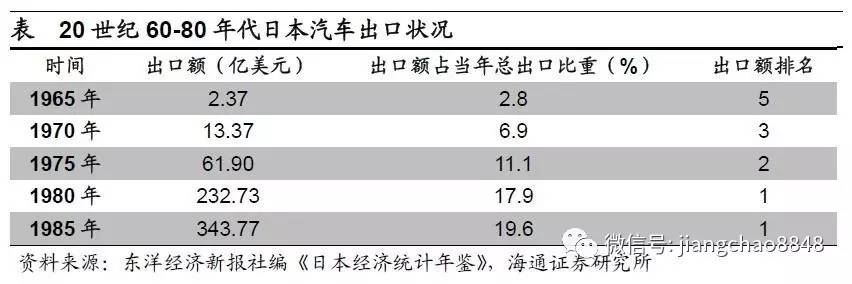

汽车行业则是技术革新和出口拓展并举。1973年石油危机爆发后,与结构萧条产业的停滞形成鲜明对比的是,日本的汽车生产数量在70年代后半期持续、稳定地增加,到了70年代末期,已经达到可以与世界上最大的汽车生产国美国相抗衡的水平。

日本汽车制造业的崛起,有内外两方面的原因。内因方面,日本汽车工业在品种上不断推陈出新,在生产形式上由过去的单一品种大批量生产转变到多种小批量生产,在要素组织上逐渐减少工人,增加智能机器人等机械投入,带动日本制造业技术水平的提高。外因方面,石油危机使发达国家的汽车市场结构发生了很大的转变,面对石油价格猛涨,消费者节省燃料费的倾向在世界范围内日益高涨,尤其是在美国市场上,消费者纷纷选购小型汽车。在欧美市场不景气的情形下,日本汽车仍以小型化、质量高、消耗低的优势,迅速提高市场占有率――在美国市场占有率从75年的9.5%提升至80年的21.3%,在欧洲的市场占有率则从75年的4.6%上升到80年的9.1%。

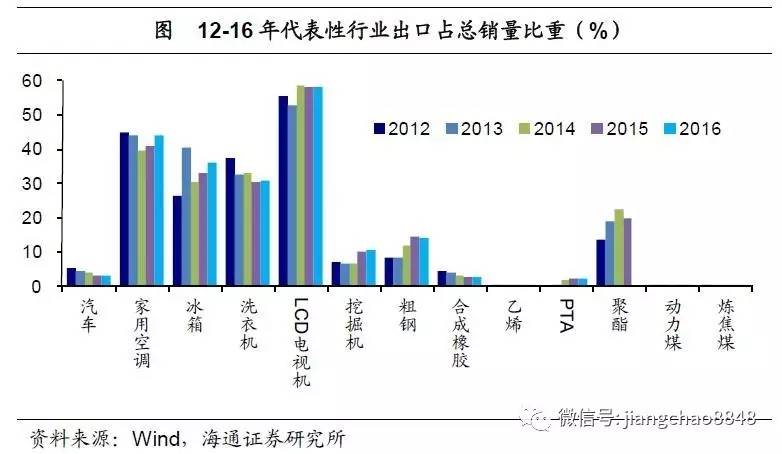

当前各工业行业出口竞争力几何?我们不妨比较各行业出口/总销量。

下游行业中,汽车整体处于偏低水平,并持续下滑;家电远高于其他各行业,并保持上升势头。中游行业中,粗钢、挖掘机近几年外需占比在10%左右,且均保持上升态势;化工各子行业分化,橡胶持续下滑,但PTA、聚酯整体向好。上游行业中,煤炭几可忽略。从出口拓展角度看,家电、化纤、粗钢、机械等行业集中度仍具备上升潜力。

4.2 存量模式:并购整合,剩者为王

第二种模式是“存量模式”,即在需求萎缩的格局下,剩者为王,实现行业集中度的提升。具体又可细分为两条路径:

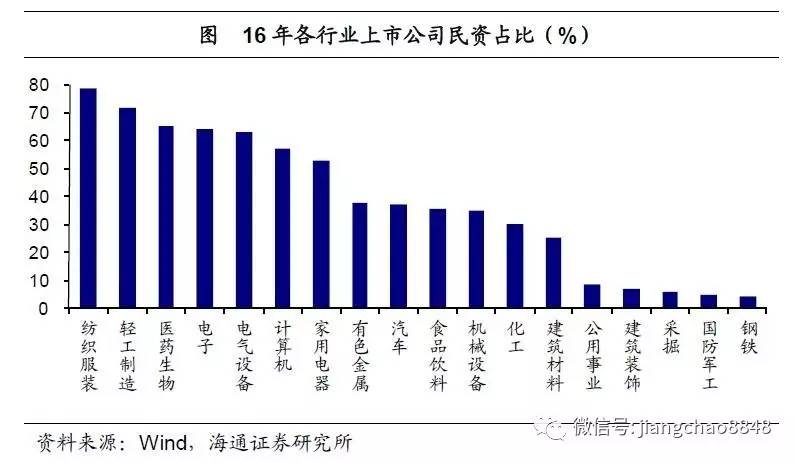

一是企业间比拼成本控制能力,适者生存,高效率企业收购低效率企业。这在民资占比高的行业较为常见,民企几乎无法享受到政府补贴,也无需为了解决就业而亏本运营,因而当盈利明显下滑时,退出是最优选择。过去几年的水泥、化工(氨纶、粘胶为代表)正是这方面的典型代表。

从16年各工业行业上市公司中民资占比看,偏下游消费的纺织服装、医药生物、家用电器等行业均在50%以上,而钢铁、采掘等资源型行业及国防军工均在5%以下。代表性周期性行业中,民资占比从高到低依次是:家电、有色、汽车、机械、化工、建材、采掘、钢铁。从行业自主并购角度看,电气设备、家电、有色金属、汽车、机械设备、化工、建材等行业集中度仍具备上升潜力。

二是由政府主导的僵尸行业并购整合,从而实现行业“瘦身健体”。目前看,这仅可能发生在钢铁、煤炭、电力行业。今年3月全国两会《政府工作报告》提出,17年将再压减钢铁产能5000万吨左右,退出煤炭产能1.5亿吨以上;将淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险。“发电设备平均利用小时”通常被用于衡量电力行业的供需情况,该指标低于4500小时说明电力富余,不能再新增发电装机。14年全国发电设备平均利用小时数已降至4318小时,16年进一步降至3785小时,意味着产能过剩开始出现并恶化。

下图中,我们总结了各周期性行业外需占比(X轴)、民资占比(Y轴)与当前行业集中度(气泡大小)的关系。行业未来的集中度将在当期基础上演进,而外需占比越高、民资占比越高,都将有利于行业集中度的进一步提升。

)

)