编者语:

文/ 张敏(上海海事大学经济管理学院),廖慧(上海证券交易所债券业务中心)《嚣张的特权》是一部美元的兴衰史,讲述了美元从诞生到主导国际货币体系的发展。本文为该书的读书笔记,从美元的主导地位,并结合欧元的发展问题,分析了我国人民币国际化的未来。本文原文《从美元兴衰看人民币国际化走势――<嚣张的特权>读书笔记》全文即将刊载于中国外汇交易中心主办《中国货币市场》杂志2017.5总第187期。敬请阅读。

《嚣张的特权》一书主要讲述了美元从诞生、发展并主导国际货币体系的发展历程,及其所受的挑战及未来展望等,这既是一部美元的兴衰史,也是金融版的美国外交史,对于当前我国人民币国际化具有极强的借鉴意义。

一.美元的主导地位

“二战”后的国际货币体系是建立在美元基础上的,但在布雷顿森林体系建立之前,英国曾努力尝试重塑战后新的国际货币体系来限制美元的主导地位。

英国的方案为凯恩斯提出的清算联盟计划,该方案提供了国际贸易失衡的一种调节机制,贸易顺差国和贸易逆差国均有调节的责任。彼时的美国是最主要的贸易顺差国,也是全球最大的经济体,自然不会支持对长期处于贸易顺差的国家进行制裁和约束。

最终的国际货币体系以布雷顿森林货币体系框架确立下来,该体系在一定程度上吸收了美国提出的“怀特计划”和英国的“凯恩斯计划”的内容,但鉴于当时美国的主导地位,更多地体现了美国的意志。有意思的是,如何来规范和分配贸易顺差国和贸易逆差国的调节责任一直都是国际货币体系改革中的重要内容之一。

“二战”后,欧洲一些国家和日本等经济体缺乏生产资金或经济萧条时,极易采取资本管制和贸易保护主义等政策,这是当时的美国所不愿意看到的。二十世纪四十年代末,美国实施“马歇尔计划”和“道奇计划”,向欧洲和日本进口原材料提供美元,从而帮助其恢复出口。

从直观上来看,美国向日本和欧洲地区国家提供资金援助,帮助其恢复生产、促进经济增长,作用明显;但更广义的讲,美国的行为是挽救布雷顿森林体系的重要举措,是对贸易自由化的重要支持,在某种意义上也是拯救了美元的国际地位。

二.欧元的问题

二十世纪九十年代是欧元最为关键的酝酿期,恰逢美元较强势、欧洲经济增长较快,成员国达到相关的条件并不是很难;但当欧洲经济整体较疲软时,比如欧债危机时,欧元区不同国家间的差异就体现出来了,德国、法国等国家相对稳健,意大利、葡萄牙、西班牙、冰岛等国则纷纷爆发债务问题。一直以来,欧元区的主要制度障碍表现为成员国之间统一的货币政策但相对独立的财政政策之间的冲突。

其实,欧元本身就是政治产物,这是为何从提出《维尔纳报告》到欧元诞生经历了如此漫长的过程,也是为何在欧元暴露出不少弊端后各成员国仍在努力维系支持。

在欧元诞生前,有两份报告值得关注,分别是1970年发布的《维尔纳报告》和1989年发布的《德洛尔报告》。其中,《德洛尔报告》主张分三个阶段创建欧洲经货联盟:完全实现资本自由流通,建立欧洲货币局,建立和实施经货联盟,以单一货币取代成员国货币。

《德洛尔报告》并未坚持要求实行政治一体化,也并未提倡欧共体内的共同预算和政府间的转移支付,后来成为《马斯特里赫特条约》的蓝本。事后来看,当时未涉及到政治一体化是权宜之计,有利于减少推行货币一体化的阻力,但这也演变成为欧元最大的问题。

在欧洲内部,德国和法国是欧元诞生的两股重要力量,但二者的差异化诉求却耐人寻味。当美元强势时,欧洲诸国经济增长较强劲,使欧洲各国向欧元过渡成为一种可能;而当美元弱势时,国际资本流入欧洲时更多的是流向德国,使得法国法郎相对于德国马克有贬值压力,德法之间的摩擦不断,因此起初欧元推进并不顺利。在二十世纪八十年代后期,西德在东西德合并事宜上需要在政治上寻求法国的帮助,法国为了将日益强大的德国留在欧盟内并寻求在外交上的话语权,与德国在推出货币联盟上才有实质性的合作。

当前,欧元仍是美元强有力的竞争对手,但欧元自身的问题不容忽视。欧洲共同市场已经发展多年,考虑到欧元区的整体利益,德法等欧元区的核心国家可能会进一步加强国别间的协调,包括加强政府预算、财政赤字等,甚至有望在政治一体化进程上推出实质性的举措。

三.强势美元与弱势美元的选择

从本质上来讲,货币的权力大小体现在该国货币在国际金融市场上的融资能力的大小。从国家资产负债表结构来看,美国的国家资产负债表资产丰富多样,包括以不同币种计价的跨国别资产,负债端主要是以美元计价。尽管美国是净债务国,但因为资产负债端的收益率差异较大,以及货币错配等因素,美国经常可以获得一个正的净收益。

对于一些新兴市场国家,资产端主要是国内资产,以本币计价,负债端则主要在国际资本市场融资,以美元、欧元等国际主导货币为主,当新兴经济体货币贬值时,还可能因为货币错配等因素导致融资成本增加。

美元周期一方面可通过货币错配等渠道影响不同国家的融资成本;另一方面可以影响国际资本流动的方向。对美国影响如此,对新兴市场国家影响更是如此,但在此过程中,美国掌握着更多的主动权。

从美元周期的影响因素来看,一个关键因素是货币政策。Ferrari et al(2017)讨论了货币政策对汇率的影响,整体来看,汇率对货币政策冲击的反应较大,特别是当利率水平较低时,汇率将承担更多的调整压力,汇率对货币政策更加敏感。

布雷顿森林体系瓦解后,国际货币体系进入了牙买加体系阶段,固定汇率制度与浮动汇率制度并存,储备货币呈现多元化格局。在这阶段,尽管美元与黄金实现了脱钩,但“布雷顿森林体系”的一些遗产仍在发挥作用。

首先,美元作为最主要的储备货币,美国在提供全球流动性与维护美元币值稳定间仍存在矛盾,直至今日国际货币体系改革中也仍未有效克服“特里芬难题”。

第二,尽管此时浮动汇率制度已经合法化,但除了少数几个发达国家之外,大量的新兴经济体出于国际贸易考虑,仍主要采取盯住美元的汇率制度,与布雷顿森林体系时并无很大差异。

在盯住美元的框架下,一个大范围的美元货币区有助于巩固美元的国际主导货币地位。与此同时,全球金融自由化盛行,国际资本流动越发变得重要,受美元周期和美国货币政策的影响也更加突出。此时,观察美元影响力的一个角度是看欧洲美元债券市场的发展情况。

在《嚣张的特权》一书末尾,作者讨论了美元的主导地位还将持续多久。这主要取决于三方面因素:第一,中美之间的政治冲突,包括中美在贸易、汇率等领域的摩擦与纠纷。第二,市场突然放弃对美元的使用。第三,美国自身经济政策失误,比如失控的预算赤字、高垒的政府债务等。

目前来看,投资者突然对美元失去信心或地缘政治纠纷都不太可能导致美元崩溃,如果说美元一定会出现问题的话,更多的原因将是来自其内部。在当前的时局下,美元在享受特权时,或许也应该考虑到美元政策、美国货币政策操作的外溢性,尽量平衡美国国内发展与对其他经济体的政策冲击。

四.人民币国际化的未来

自从2009年我国开始跨境贸易人民币结算试点以来,人民币国际化进程取得明显进步。可以看到,人民币的国际使用在跨境支付、计价单位、储备货币等多方面齐头并进。

自从1994年我国汇率并轨并采取以市场供求为基础、有管理的浮动汇率制度以来,我国汇率形成机制改革一直在路上,包括调整人民币汇率浮动区间范围、完善人民币汇率中间价的市场化改革、建设外汇市场等。

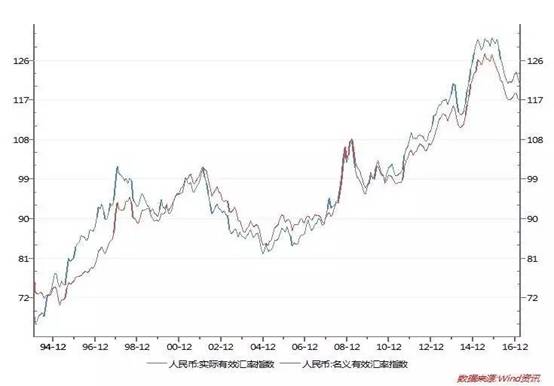

从人民币汇率走势来看,一方面人民币对美元汇率的波动幅度在逐渐加大,这从客观上降低了美元货币区范围,有助于国际货币体系的多元化;另一方面,从人民币对美元汇率保持稳定到人民币汇率指数保持稳定,体现了中国作为贸易大国的客观需求。

图1 人民币有效汇率指数

观察人民币国际化进程的一个比较有意思的视角是看国际化的人民币投资市场和人民币融资市场的建设情况;某种程度上人民币的国际化进程可以看成是人民币从投资货币逐渐转换成融资货币的过程。

目前,中国的在岸债券市场、中国的外国债券市场以及离岸人民币债券市场所组成的人民币债券市场为全球范围内的人民币流动性提供有深度、多层次的资产配置体系,因此加快在岸债券市场对外开放、甚至推出“债券通”等也可以看成是支持人民币国际化的重要举措之一。

当前,一个多元化的、稳定的国际货币体系是符合中国利益的,人民币国际化进程还属于初级阶段,并还要持续较长的时间。考虑到美元周期的影响,人民币国际化进程也可能会存在一定程度的反复,人民币汇率在保持整体稳定的前提下,应适当保持对美元汇率的灵活性。(完)

文章来源:微信公众订阅号“chinamoneymagazine”2017年5月5日(本文观点仅代表作者观点)

本篇编辑:苏华清

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。

)

)